Lợi suất trái phiếu có thể duy trì ở mức cao ngay cả khi chiến sự Iran kết thúc

Diệu Linh

Junior Editor

Dù lo ngại lạm phát từ chiến sự vẫn phủ bóng lên thị trường, giới phân tích cho rằng còn nhiều yếu tố khác đang giữ chi phí vay dài hạn ở mức cao.

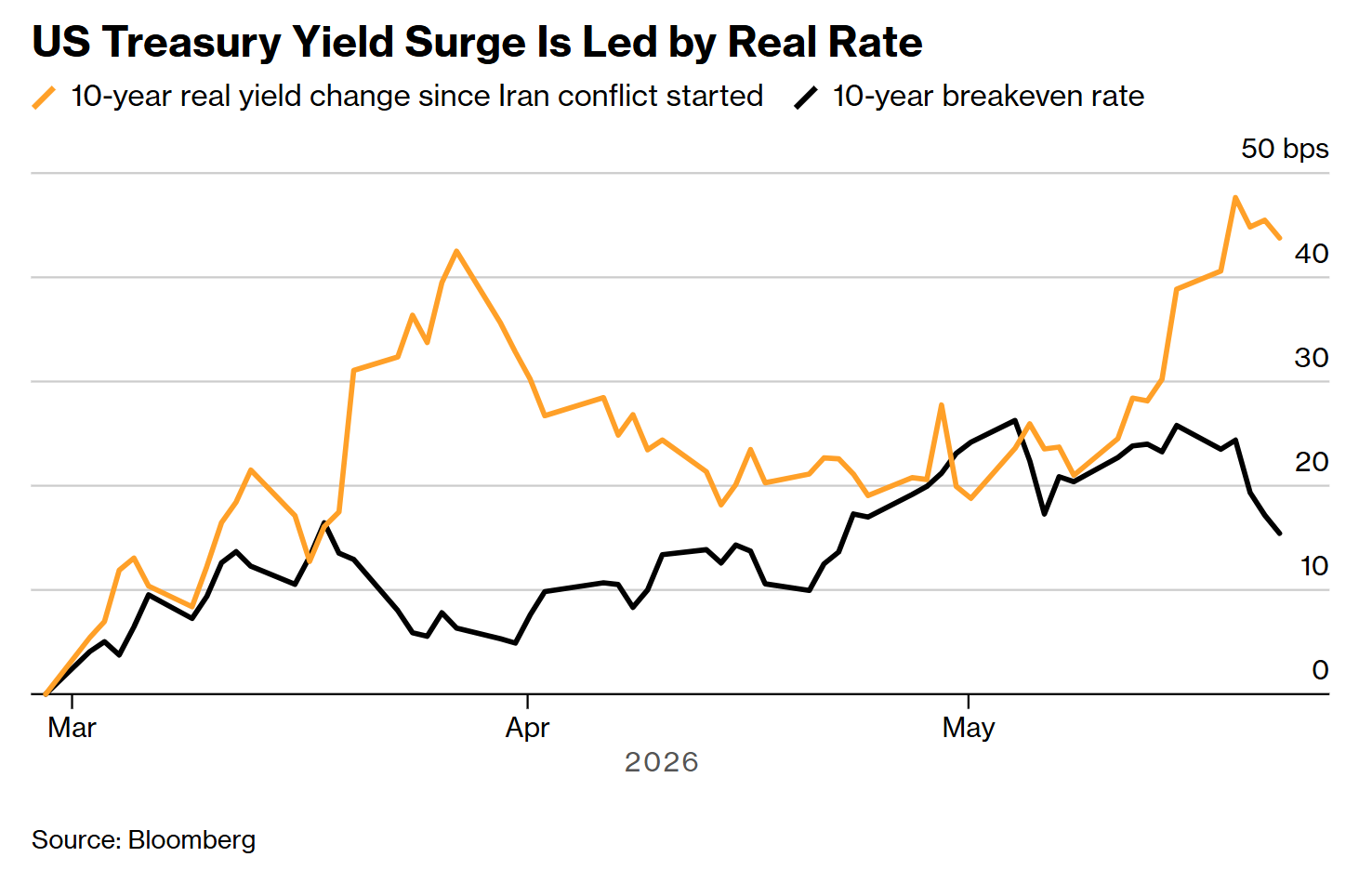

Tại Mỹ, lợi suất thực — tức lợi suất sau khi loại trừ lạm phát — mới là động lực chính khiến lợi suất trái phiếu tăng, thay vì chỉ đến từ áp lực giá dầu do xung đột Iran. Ngoài ra, gánh nặng nợ công gia tăng, làn sóng đầu tư AI và khả năng Fed phải nâng lãi suất cũng đang tạo thêm áp lực lên thị trường.

Bloomberg cùng các chiến lược gia tại ING, Goldman Sachs và Barclays nhận định đà tăng của lợi suất trái phiếu dài hạn sẽ khó đảo chiều hoàn toàn ngay cả khi giá dầu hạ nhiệt. Điều này đồng nghĩa chi phí vay có thể tiếp tục duy trì gần vùng đỉnh nhiều năm, gây áp lực lên các chính phủ và nền kinh tế.

Ông Jonathan Hill, trưởng bộ phận chiến lược lạm phát Mỹ tại Barclays, cho rằng thị trường không chỉ phản ứng với lo ngại lạm phát mà còn với rủi ro nợ công, lãi suất trung tính cao hơn và tác động từ AI lên lợi suất thực.

Dù giá dầu tăng mạnh, các thước đo kỳ vọng lạm phát tại Mỹ và Anh lại không tăng tương ứng với lợi suất danh nghĩa. Theo Barclays, mức breakeven 10 năm của Mỹ hiện vẫn thấp hơn khoảng 50 bps so với giai đoạn Fed mạnh tay nâng lãi suất năm 2022.

Phân tích của Bloomberg cho thấy lợi suất thực là nguyên nhân chính kéo lợi suất trái phiếu Mỹ đi lên, trong khi lạm phát là động lực lớn hơn tại Nhật Bản và Đức.

Ông Padhraic Garvey, trưởng bộ phận nghiên cứu khu vực châu Mỹ tại ING, cho rằng ngay cả khi eo biển Hormuz được mở lại, lợi suất dài hạn vẫn có thể duy trì ở mức cao nếu lợi suất thực chưa giảm đáng kể.

Các chuyên gia cũng lưu ý rằng kế hoạch cắt giảm thuế của Tổng thống Donald Trump, nguồn cung trái phiếu chính phủ Mỹ gia tăng và cuộc chiến thương mại kéo dài đang khiến nhà đầu tư yêu cầu mức lợi suất cao hơn để nắm giữ trái phiếu dài hạn.

CEO JPMorgan Jamie Dimon cảnh báo lãi suất Mỹ có thể còn tăng mạnh hơn nữa do lo ngại về nợ công và nhu cầu trái phiếu suy yếu. Trong khi đó, Goldman Sachs cho rằng thâm hụt tài khóa kéo dài và áp lực phát hành nợ sẽ tiếp tục đẩy lợi suất đi lên.

Thị trường hiện cũng đã chuyển từ kỳ vọng Fed cắt giảm lãi suất sang khả năng Fed phải nâng lãi suất trong năm nay, ngay cả khi Kevin Warsh đã trở thành Chủ tịch Fed.

Ngoài ra, giới đầu tư lo ngại AI trong ngắn hạn có thể làm lạm phát tăng cao khi các công ty công nghệ đẩy mạnh mua chip, xây trung tâm dữ liệu và phát hành thêm nợ để tài trợ đầu tư.

Tại Nhật Bản và Đức, kỳ vọng lạm phát là yếu tố chính khiến lợi suất trái phiếu tăng kể từ khi chiến sự bùng phát. Trong khi đó ở Anh, bất ổn chính trị và nguy cơ mở rộng chi tiêu tài khóa tiếp tục gây áp lực lên thị trường trái phiếu chính phủ.

Bloomberg