Lợi suất trái phiếu tăng đang làm thay đổi thị trường Nhật Bản

Diệu Linh

Junior Editor

Thị trường tài chính Nhật Bản đang bước vào một giai đoạn mới, khi lợi suất trái phiếu tăng không còn chỉ phản ánh quá trình bình thường hóa chính sách tiền tệ, mà còn cho thấy rủi ro lạm phát có thể tăng quá mạnh.

Đà tăng lợi suất trái phiếu bắt đầu từ năm 2024, sau khi BoJ chấm dứt chính sách lãi suất âm. Tuy nhiên, xu hướng này đã tăng tốc trong năm nay do lo ngại mới về chi tiêu công và giá dầu leo thang vì xung đột tại Trung Đông.

Sự thay đổi này đang buộc giới đầu tư phải xem xét lại nhiều giả định lâu nay đối với các loại tài sản tại Nhật Bản. Đồng JPY suy yếu dù lợi suất trái phiếu tăng, trái phiếu bắt đầu mang lại nguồn thu nhập cạnh tranh với cổ phiếu, trong khi chi phí vay của doanh nghiệp cũng tăng lên.

Diễn biến của lợi suất trái phiếu chính phủ kỳ hạn 10 năm phản ánh rõ môi trường mới này. Một số nhà đầu tư dự báo lợi suất trái phiếu có thể lên tới 3% trong năm nay. Dù mức này vẫn thấp so với tiêu chuẩn toàn cầu, tác động đối với thị trường Nhật Bản lại rất lớn, bởi BoJ từng sử dụng lợi suất trái phiếu kỳ hạn 10 năm làm trung tâm cho chính sách kiểm soát đường cong lợi suất nhằm giữ chi phí vay trong nền kinh tế ở mức gần 0%.

Bà Laura Cooper, chiến lược gia đầu tư toàn cầu và phụ trách tín dụng vĩ mô tại Nuveen, cho rằng Nhật Bản đang tạo ra sự thay đổi mang tính cấu trúc lớn nhất đối với thị trường trái phiếu toàn cầu. Theo bà, lợi suất trái phiếu hiện không chỉ phản ánh biến động lạm phát mà còn cho thấy lo ngại ngày càng tăng về chính sách tài khóa, nguồn cung trái phiếu chính phủ gia tăng và sự hỗ trợ giảm bớt từ các ngân hàng trung ương.

Dưới đây là năm biểu đồ cho thấy thị trường Nhật Bản đang thay đổi ra sao trong môi trường lợi suất trái phiếu cao hơn.

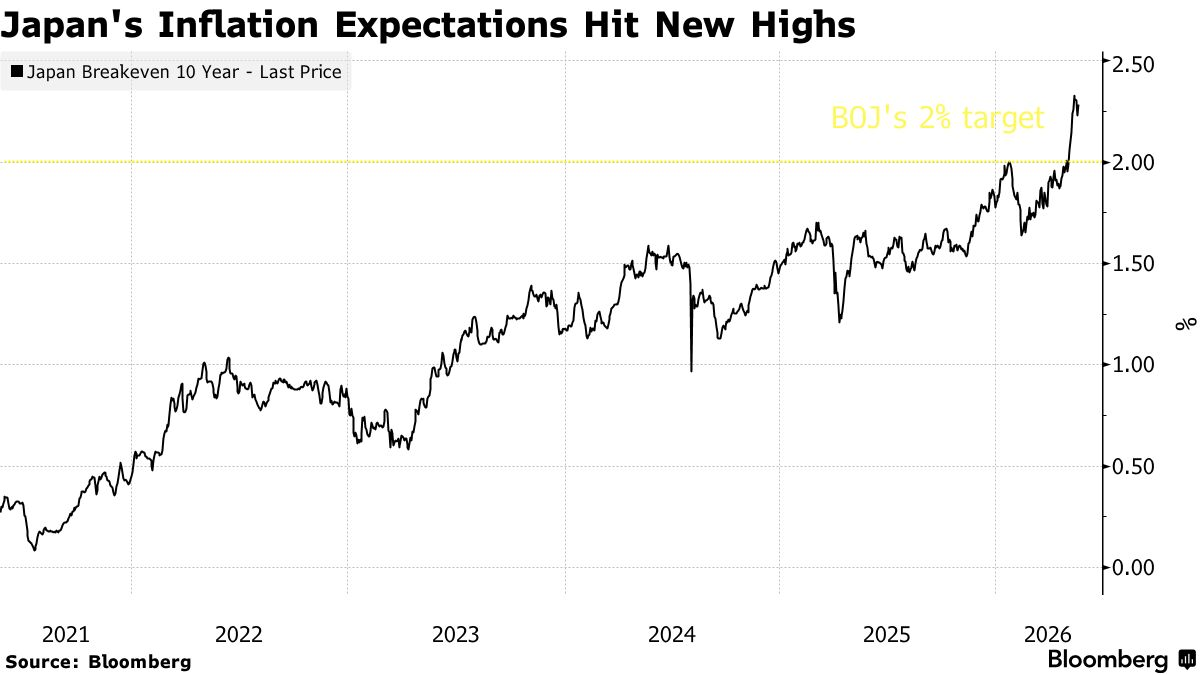

Rủi ro lạm phát duy trì ở mức cao trong thời gian dài

Kỳ vọng lạm phát tại Nhật Bản đã tăng lên mức cao nhất kể từ ít nhất năm 2004, vượt xa mục tiêu 2% của BoJ khi thị trường ngày càng tin rằng giá tiêu dùng sẽ tiếp tục tăng trong thời gian dài.

Tỷ lệ lạm phát hòa vốn — chênh lệch giữa lợi suất trái phiếu chính phủ thông thường và trái phiếu chống lạm phát cùng kỳ hạn — đã tăng mạnh trong tháng này, khi triển vọng mở lại eo biển Hormuz vẫn chưa rõ ràng. Điều đó làm gia tăng lo ngại rằng BoJ đang phản ứng quá chậm trong việc kiềm chế lạm phát, trong khi nỗi lo về mở rộng chi tiêu tài khóa cũng góp phần thúc đẩy xu hướng này.

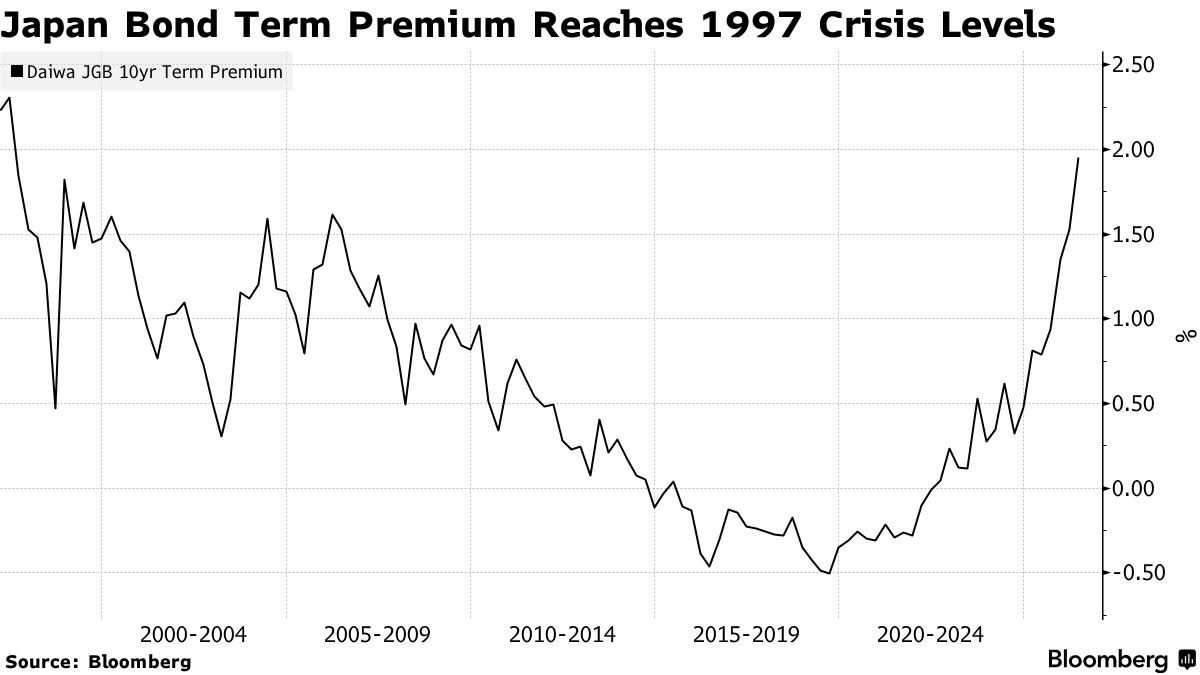

Phần bù rủi ro trái phiếu tăng mạnh

Nhà đầu tư đang yêu cầu mức bù đắp cao hơn để nắm giữ trái phiếu chính phủ Nhật Bản, cho thấy làn sóng bán tháo hiện không chỉ xuất phát từ kỳ vọng BoJ bình thường hóa chính sách tiền tệ mà còn do lo ngại lạm phát và khả năng chính phủ chi tiêu vượt kiểm soát.

Theo dữ liệu của Daiwa Securities do Bloomberg tổng hợp, phần bù kỳ hạn — tức mức lợi suất bổ sung mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu dài hạn — đối với trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng gần 70 điểm cơ bản kể từ khi xung đột Iran bùng phát.

Mức tăng này lớn hơn so với nhiều thị trường lớn khác, cho thấy trái phiếu chính phủ Nhật Bản có thể tiếp tục hoạt động kém hơn các thị trường toàn cầu ngay cả khi giá dầu hạ nhiệt.

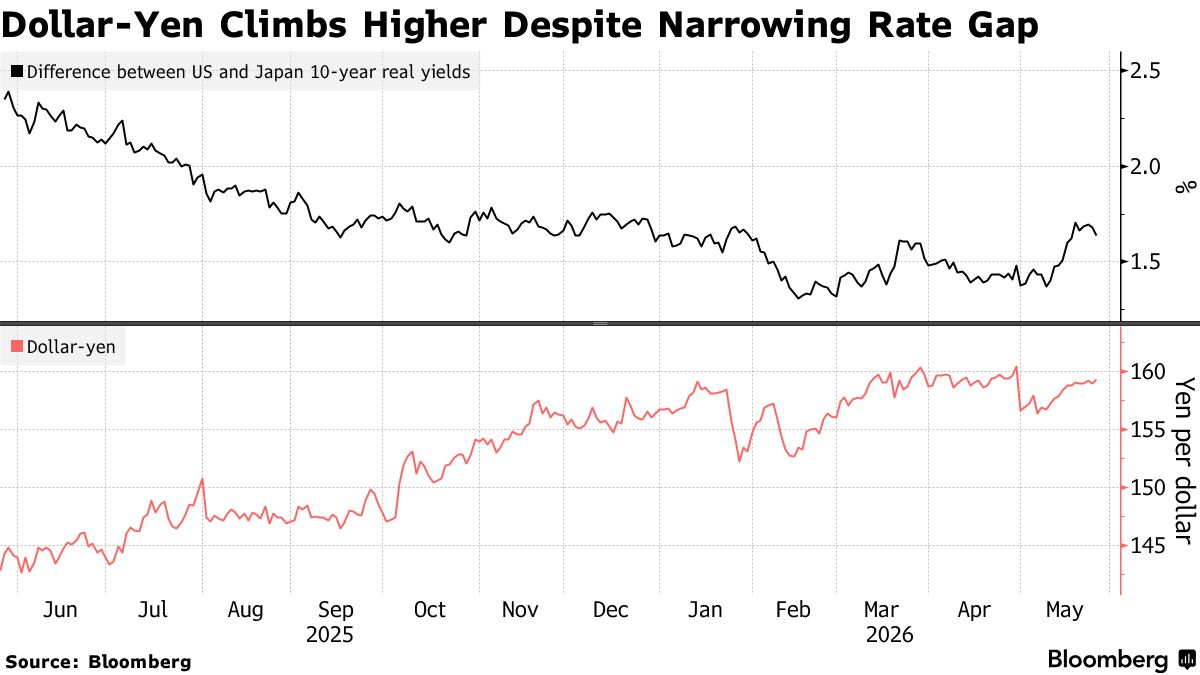

Lợi suất trái phiếu tăng nhưng đồng JPY vẫn suy yếu

Thông thường, lợi suất trái phiếu chính phủ Nhật Bản tăng sẽ hỗ trợ đồng JPY nhờ thu hẹp chênh lệch lãi suất và gia tăng sức hấp dẫn của tài sản bằng đồng JPY. Tuy nhiên, đồng tiền này lại suy yếu so với USD trong năm qua, ngay cả khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ nới lỏng và BoJ từng bước nâng lãi suất.

Diễn biến trái ngược này đã buộc giới chức Nhật Bản nhiều lần phải can thiệp thị trường ngoại hối. Điều đó cho thấy nhà đầu tư đang xem lợi suất trái phiếu tăng là tín hiệu của áp lực lạm phát và rủi ro tài khóa, thay vì dấu hiệu của một quá trình bình thường hóa lành mạnh.

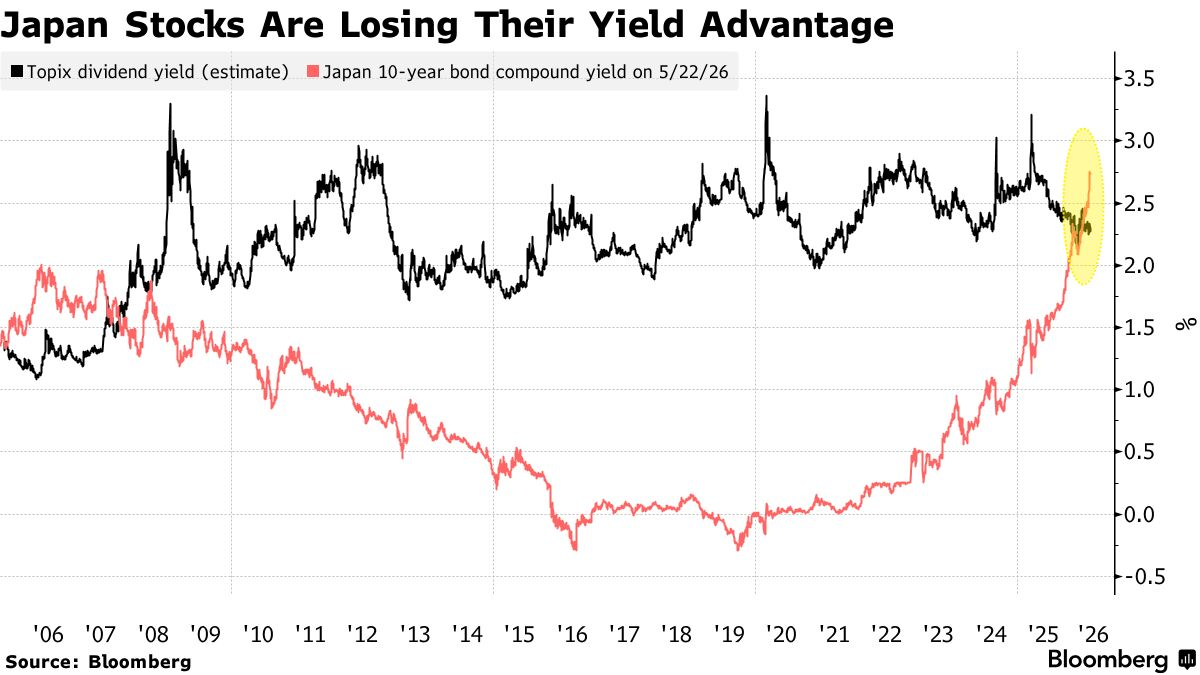

Trái phiếu bắt đầu cạnh tranh với cổ phiếu về lợi suất

Khi lợi suất trái phiếu bắt đầu vượt lợi suất cổ tức của cổ phiếu, quan điểm ưu tiên cổ phiếu Nhật Bản hơn trái phiếu đối với các nhà đầu tư tìm kiếm thu nhập có thể sẽ suy yếu.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm hiện đã vượt lợi suất cổ tức của chỉ số Topix lần đầu tiên kể từ năm 2008.

Trước cuộc khủng hoảng tài chính toàn cầu, lợi suất cổ tức của Topix thường thấp hơn lợi suất trái phiếu, phản ánh giai đoạn các doanh nghiệp Nhật Bản chưa chú trọng nhiều đến lợi ích cổ đông. Sự đảo chiều hiện nay diễn ra ngay cả sau nhiều năm cải thiện quản trị doanh nghiệp và tăng chi trả cho cổ đông, cho thấy sức hấp dẫn tương đối giữa cổ phiếu và trái phiếu đang thay đổi đáng kể.

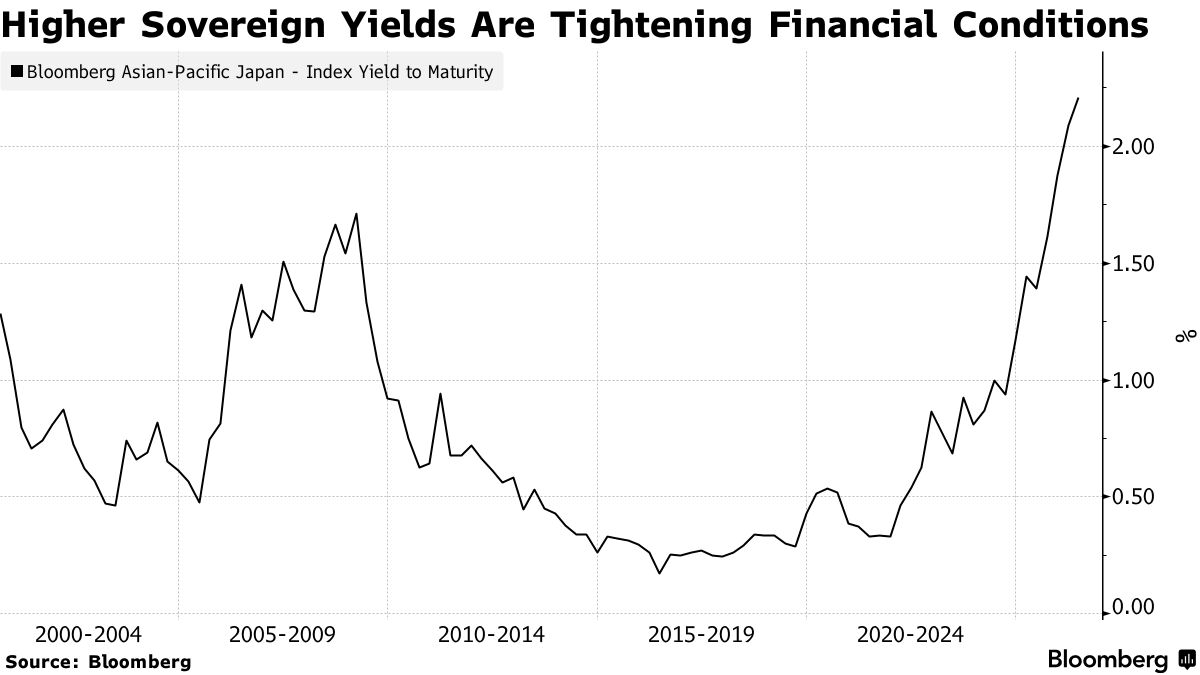

Chi phí vay của doanh nghiệp leo thang

Lợi suất trái phiếu chính phủ tăng đang lan sang thị trường tín dụng doanh nghiệp, khiến chi phí huy động vốn của các công ty Nhật Bản tăng theo.

Theo chỉ số Bloomberg Asian-Pacific Japanese Corporate Index, lợi suất đáo hạn của trái phiếu doanh nghiệp Nhật Bản đã tăng lên mức cao nhất kể từ khi dữ liệu được thống kê vào năm 2000.

Trong bối cảnh lãi suất được dự báo tiếp tục tăng, rủi ro tái cấp vốn cũng ngày càng lớn khi các khoản nợ cũ đáo hạn và doanh nghiệp phải vay mới với chi phí cao hơn.

Bloomberg