Người chịu thiệt và người hưởng lợi trong kỷ nguyên lãi suất cao hơn của Nhật Bản

Diệu Linh

Junior Editor

BoJ đã nâng lãi suất trong tháng 6 lên mức cao nhất kể từ năm 1995, phản ánh niềm tin ngày càng lớn rằng Nhật Bản đã rời xa thời kỳ lạm phát thấp kéo dài và tăng trưởng tiền lương trì trệ.

Mức tăng từ 0.75% lên 1% — dù vẫn rất thấp theo chuẩn toàn cầu — đánh dấu thêm một bước rời xa chính sách lãi suất siêu thấp đã định hình nền kinh tế Nhật Bản trong nhiều thập kỷ. Khi lãi suất tăng, các quyết định tài chính lớn của hộ gia đình, doanh nghiệp và nhà đầu tư Nhật Bản vốn dựa trên giả định chi phí vay luôn ở mức cực thấp đang bị thử thách, tạo ra một nhóm người thắng và thua mới trong toàn bộ nền kinh tế.

Ai là đối tượng hưởng lợi từ lãi suất cao

Người gửi tiết kiệm

Sau nhiều thập kỷ lãi suất gần bằng 0,người tiết kiệm tại Nhật Bản cuối cùng cũng bắt đầu nhận được lợi suất đáng kể từ tiền gửi ngân hàng. Các hộ gia đình đang nắm giữ hơn 1 triệu tỷ yen ($6,2 nghìn tỷ) tiền gửi, đồng nghĩa chỉ một mức tăng lãi suất nhỏ cũng có thể tạo ra khoản thu nhập lãi đáng kể.

Các ngân hàng đã bắt đầu chuyển một phần lãi suất cao hơn sang người gửi tiền. Ba ngân hàng lớn nhất Nhật Bản thông báo sẽ nâng lãi suất tiền gửi thông thường lên 0.4% từ mức 0.3% kể từ ngày 3/8.

Theo Naoki Hattori, chuyên gia kinh tế cấp cao tại Mizuho Research & Technologies, mức lãi suất BoJ 1% sẽ giúp tăng khoảng 700 tỷ yen thu nhập lãi hàng năm từ tiền gửi thông thường và 800 tỷ yen từ tiền gửi kỳ hạn.

Lợi ích sẽ tập trung nhiều ở nhóm hộ gia đình lớn tuổi, vốn thường có số dư tiết kiệm lớn và ít nợ. Các hộ gia đình do người từ 70 tuổi trở lên đứng đầu dự kiến sẽ tăng khoảng 42.000 yen thu nhập lãi mỗi năm, theo ước tính của Hattori.

Ngân hàng

Các ngân hàng đã và sẽ tiếp tục là một trong những bên hưởng lợi lớn nhất từ chu kỳ thắt chặt của BoJ.

Kể từ khi BoJ bắt đầu nâng lãi suất vào tháng 3/2024, nhiều tổ chức tín dụng đã thu được nhiều hơn từ các khoản vay so với chi phí trả lãi tiền gửi. Điều này giúp lợi nhuận hoạt động cốt lõi của các ngân hàng khu vực niêm yết tăng khoảng 64% trong năm tài khóa 2025 so với hai năm trước, theo Hiệp hội Ngân hàng Khu vực Nhật Bản.

Tuy nhiên, lãi suất cao hơn cũng tạo ra thách thức mới. Các ngân hàng có thể gặp khó khăn trong việc chuyển chi phí vay cao hơn sang khách hàng vốn đang chịu áp lực từ chi phí sinh hoạt tăng. Đồng thời, cạnh tranh huy động tiền gửi sẽ gia tăng, buộc các ngân hàng phải nâng lãi suất trả cho người gửi tiền, từ đó thu hẹp biên lợi nhuận.

Sự thay đổi này cũng có thể làm gia tăng khoảng cách giữa các ngân hàng mạnh và yếu. “Một số ngân hàng có thể khó nâng lãi suất cho vay với khách hàng, trong khi tăng quá mạnh có thể làm gia tăng rủi ro tín dụng,” ông Hideo Oshima, chuyên gia kinh tế cấp cao tại Japan Research Institute, cho biết.

Lãi suất cao hơn cũng tạo rủi ro đối với danh mục đầu tư của ngân hàng. Khi lãi suất tăng, giá trị thị trường của trái phiếu đang nắm giữ thường giảm do trái phiếu mới phát hành có lợi suất cao hơn. Điều này có thể khiến ngân hàng ghi nhận các khoản lỗ chưa thực hiện lớn, trong một số trường hợp cực đoan có thể gây lo ngại về sức khỏe tài chính.

Ai là bên chịu thiệt hại trong môi trường lãi suất cao

Người vay thế chấp

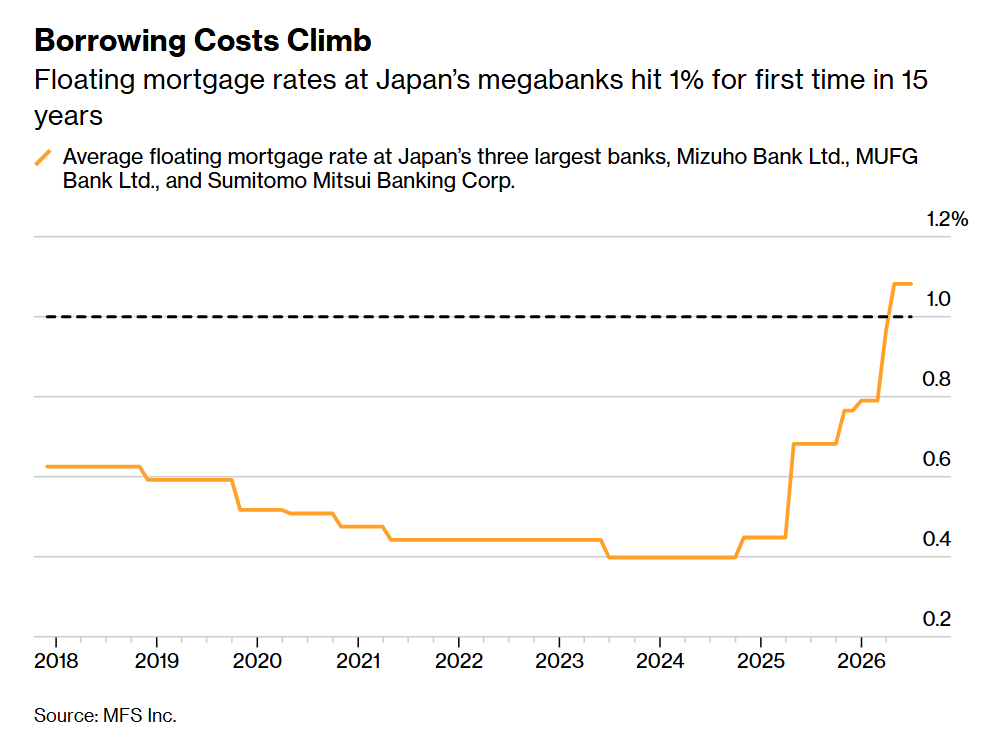

Hơn 80% người vay thế chấp tại Nhật Bản đang sử dụng các khoản vay lãi suất thả nổi gắn với lãi suất chính sách của BoJ, theo Bộ Đất đai, Hạ tầng, Giao thông và Du lịch. Điều này có nghĩa nhiều hộ gia đình sẽ dần phải đối mặt với chi phí vay cao hơn khi lãi suất tăng.

Lãi suất thế chấp thả nổi trung bình tại ba ngân hàng lớn của Nhật đã tăng lên 1,082% vào tháng 4, lần đầu vượt mốc 1% trong 15 năm. Trước khi BoJ chấm dứt chính sách lãi suất âm vào tháng 3/2024, mức trung bình chỉ khoảng 0.4%. Các ngân hàng lớn dự kiến sẽ tiếp tục nâng lãi suất thế chấp thêm khoảng 0.25 điểm phần trăm vào khoảng tháng 10 để phản ánh đợt tăng lãi suất mới nhất của BoJ.

Chi phí vay tăng

Lãi suất thế chấp thả nổi tại các ngân hàng lớn của Nhật lần đầu vượt 1% trong 15 năm

Nguồn: MFS Inc.

Tuy nhiên, nhiều người vay vẫn được bảo vệ trong ngắn hạn nhờ “quy tắc 5 năm” của Nhật Bản, theo đó khoản trả nợ hàng tháng thường chỉ được điều chỉnh mỗi 5 năm một lần, ngay cả khi lãi suất thay đổi sớm hơn. Dù vậy, những người đến kỳ điều chỉnh có thể phải chịu mức tăng mạnh. Khoản trả hàng tháng cho khoản vay thế chấp 50 triệu yen kỳ hạn 35 năm có thể tăng hơn 20.000 yen, lên khoảng 147.000 yen, theo tính toán của Takashi Shiozawa thuộc sàn môi giới thế chấp trực tuyến MFS Inc.

Hattori ước tính việc tăng chi phí trả nợ thế chấp và các khoản vay nói chung sẽ khiến các hộ gia đình Nhật Bản thiệt hại khoảng 500 tỷ yen mỗi năm.

Người vay tiêu dùng

Những người sử dụng thẻ tín dụng với hình thức trả góp quay vòng — cho phép duy trì dư nợ từ tháng này sang tháng khác kèm lãi suất — cũng sẽ chịu tác động từ lãi suất tăng. Các tổ chức phát hành thẻ như Credit Saison Co. đã bắt đầu tăng lãi suất đối với một số sản phẩm tín dụng quay vòng để phản ứng với chính sách thắt chặt của BoJ.

Tuy nhiên, tác động đến nay vẫn còn hạn chế. Khác với Mỹ, số người Nhật duy trì dư nợ thẻ tín dụng quay vòng tương đối ít, phần lớn khách hàng thanh toán toàn bộ dư nợ mỗi tháng.

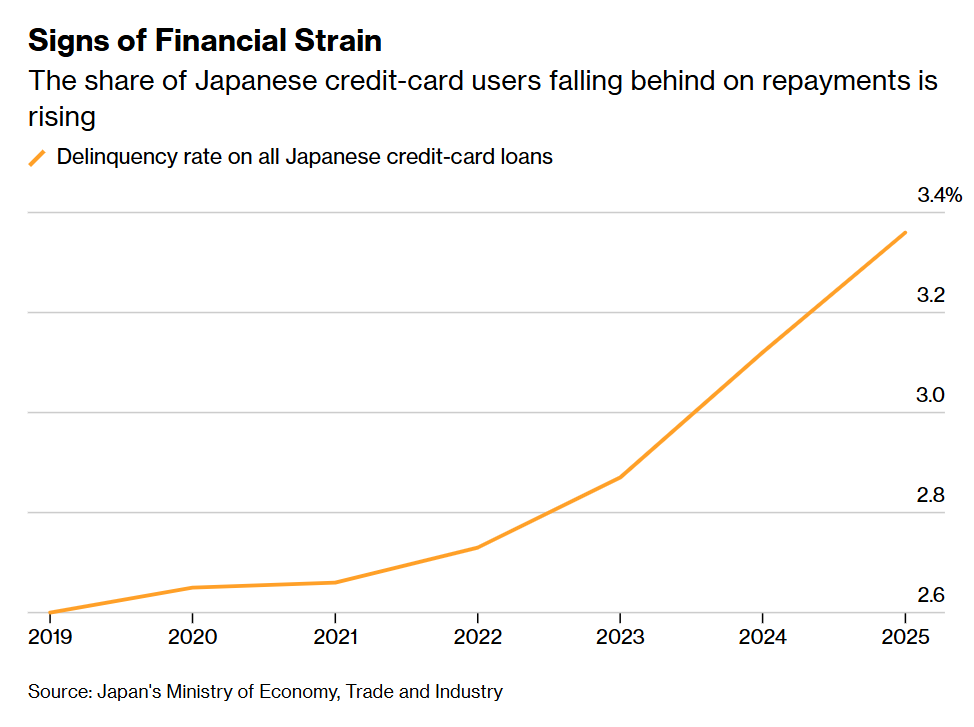

Những người vay qua thẻ tín dụng — các khoản vay cá nhân không có tài sản đảm bảo do ngân hàng và công ty thẻ cung cấp — cũng đang đối mặt với chi phí vay cao hơn khi các tổ chức tín dụng điều chỉnh lãi suất.

Dấu hiệu căng thẳng tài chính đã bắt đầu xuất hiện. Tỷ lệ nợ quá hạn thẻ tín dụng tại Nhật Bản — tỷ lệ người dùng chậm thanh toán — đã tăng lên 3,36% trong năm 2025, từ mức 3,12% năm trước, dù vẫn thấp hơn nhiều so với các nước khác như Mỹ (12,7%). Tuy vậy, nếu BoJ tiếp tục thắt chặt, áp lực lên nhóm người phụ thuộc vào tín dụng quay vòng và vay thẻ có thể gia tăng dần.

Doanh nghiệp “zombie”

Lãi suất cao hơn là rủi ro lớn đối với các doanh nghiệp “zombie” — những công ty có lợi nhuận yếu và bảng cân đối kế toán mong manh, tồn tại nhờ nhiều năm vay vốn giá rẻ. Khi chi phí vay tăng, phần thu nhập phải dành để trả lãi cũng tăng theo, khiến họ khó duy trì hoạt động.

Tokyo Shoko Research ước tính có khoảng 559.000 doanh nghiệp zombie trong năm tài khóa 2024, chiếm 15,2% tổng số doanh nghiệp Nhật Bản, mức cao nhất kể từ đại dịch Covid-19. Tổ chức này cho rằng chỉ cần lãi suất tăng thêm 0.3 điểm phần trăm từ mức hiện tại cũng có thể đẩy hàng chục nghìn doanh nghiệp vào tình trạng zombie.

Chi phí vay cao hơn cũng có thể khiến các doanh nghiệp yếu kém phá sản. Dù gây đau ngắn hạn, nhiều nhà kinh tế cho rằng điều này có thể mang lại lợi ích dài hạn nếu giải phóng lao động và vốn cho các doanh nghiệp hiệu quả hơn.

Doanh nghiệp zombie gia tăng

Lãi suất cao hơn làm tăng nguy cơ phá sản tại Nhật Bản

Nguồn: Tokyo Shoko Research

Chính phủ

Lãi suất cao hơn đang đặt ra thách thức ngày càng lớn đối với chính phủ của Thủ tướng Sanae Takaichi, khi Nhật Bản đang gánh mức nợ công lớn nhất trong các nền kinh tế phát triển, tương đương hơn gấp đôi quy mô GDP. Khi BoJ nâng lãi suất, chi phí vay của chính phủ cũng tăng dần do trái phiếu đáo hạn được tái cấp vốn với lợi suất cao hơn.

Phản ánh xu hướng tăng lợi suất trái phiếu gần đây, Bộ Tài chính đã nâng giả định lãi suất dùng để tính chi phí trả nợ công lên 3% trong năm tài khóa hiện tại, từ mức 2% năm trước và 1,1% trong phần lớn thập kỷ qua.

Dựa trên giả định này, chi phí trả lãi nợ công của chính phủ dự kiến vượt 31 nghìn tỷ yen ($192 tỷ) trong năm tài khóa này, tương đương khoảng một phần tư ngân sách thường niên. Chi phí này có thể tăng lên khoảng 40 nghìn tỷ yen trong vòng ba năm tới, theo ước tính của Bộ Tài chính. Khi ngân sách ngày càng dành nhiều cho chi phí lãi vay, chính phủ có thể bị thu hẹp dư địa tài khóa cho các ưu tiên như kích thích kinh tế, chính sách công nghiệp và quốc phòng.

Ngân hàng trung ương

BoJ cũng có thể trở thành “người thua” không mong muốn từ chính quá trình bình thường hóa chính sách tiền tệ của mình. Khi lãi suất tăng, ngân hàng trung ương phải trả lãi cao hơn cho dự trữ của các ngân hàng thương mại gửi tại BoJ. Các khoản chi này có thể vượt thu nhập từ trái phiếu chính phủ mà BoJ nắm giữ.

Lãi suất cao hơn cũng làm giảm giá trị thị trường của danh mục trái phiếu này, làm gia tăng các khoản lỗ chưa thực hiện. Tuy nhiên, vì BoJ được kỳ vọng giữ phần lớn trái phiếu đến khi đáo hạn, các khoản giảm giá trị này nhiều khả năng không ảnh hưởng đáng kể đến tình hình tài chính thực tế của ngân hàng trung ương.

Bloomberg