Người Mỹ cạn dần tiền tiết kiệm giữa lạm phát và cơn sốt chứng khoán

Diệu Linh

Junior Editor

Người Mỹ đang tiêu gần hết phần thu nhập còn lại của mình mỗi tháng, trong bối cảnh lạm phát gia tăng dưới nhiệm kỳ mới của Tổng thống Mỹ Donald Trump với chính sách thuế quan và giá năng lượng tăng cao do xung đột với Iran.

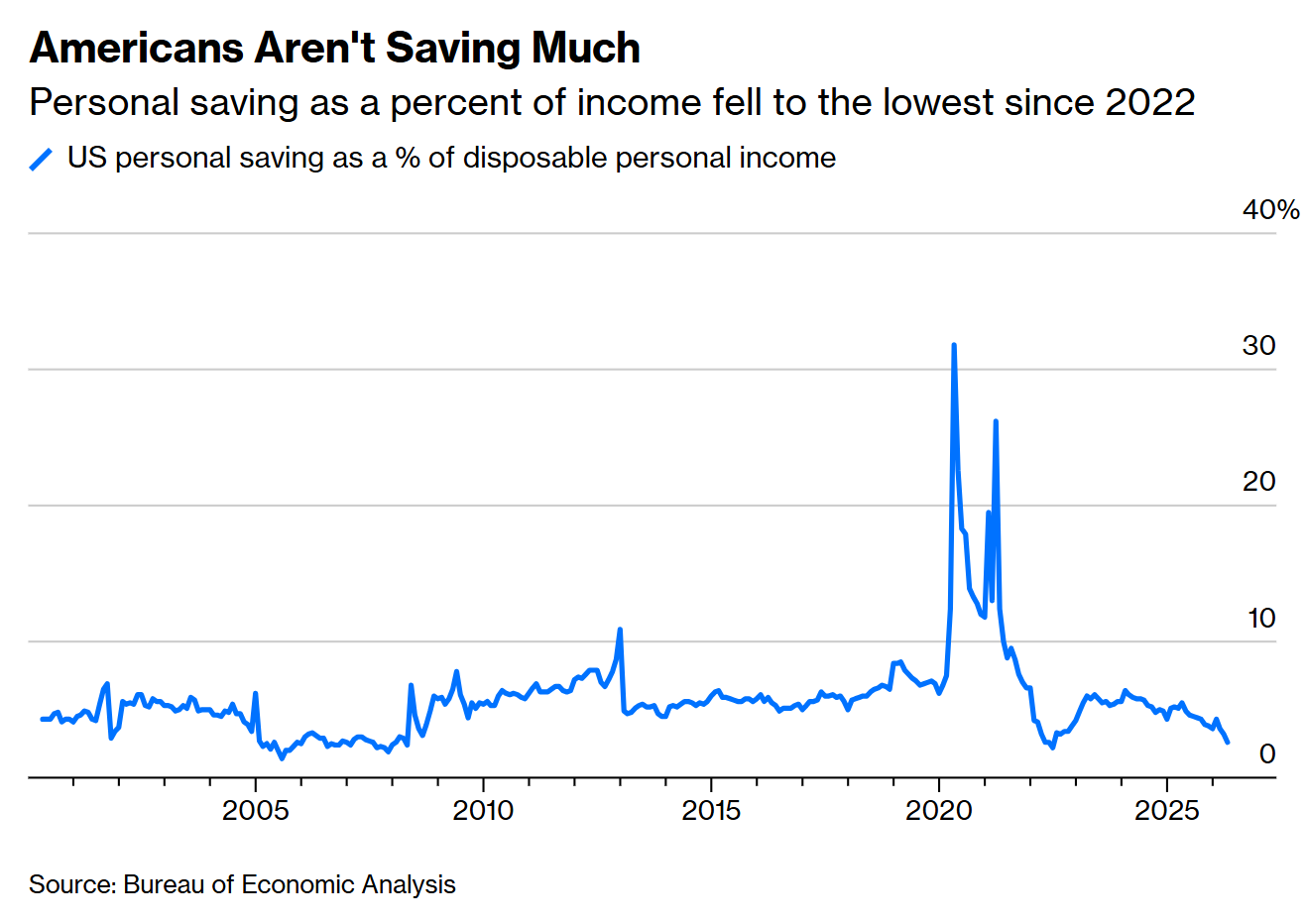

Tỷ lệ tiết kiệm của người dân Mỹ trong tháng Tư đã giảm xuống mức thấp nhất trong gần bốn năm khi lạm phát buộc các hộ gia đình phải chi nhiều tiền hơn chỉ để duy trì cùng một mức sống. Dù dữ liệu này vẫn có một số yếu tố cần lưu ý, xu hướng chung cho thấy người tiêu dùng khó có thể tiếp tục chi tiêu theo cách hiện tại trong thời gian dài.

Nhiều người tiêu dùng dường như đang nhìn vào đà tăng mạnh của chỉ số S&P 500 và cho rằng tình hình tài chính của bản thân vẫn đủ an toàn để chưa cần thắt chặt chi tiêu. Tuy nhiên, đây là một giả định mang nhiều rủi ro, không chỉ với các hộ gia đình mà còn với toàn bộ nền kinh tế Mỹ, vốn phụ thuộc lớn vào tiêu dùng để duy trì tăng trưởng.

Hiện tỷ lệ tiết kiệm cá nhân chỉ còn tương đương 2.6% thu nhập khả dụng, mức thấp từng xuất hiện lần gần nhất vào nửa đầu năm 2022. Nếu tỷ lệ này giảm thêm khoảng 0.5 điểm phần trăm, nó sẽ quay về vùng đáy lịch sử từng xuất hiện khoảng hai thập kỷ trước, ngay trước cuộc khủng hoảng tài chính toàn cầu.

Một phần nguyên nhân đến từ áp lực lạm phát. Lạm phát tại Mỹ hiện ở mức 3.8%, cao nhất trong khoảng ba năm, do tác động từ xung đột Iran, thuế nhập khẩu và nhu cầu khổng lồ đối với các linh kiện phục vụ trí tuệ nhân tạo (AI). Trong khi đó, nhu cầu lao động suy yếu khiến tăng trưởng tiền lương danh nghĩa vẫn khá chậm, làm thu nhập thực tế của người lao động Mỹ giảm trong 12 tháng qua. Các chỉ số niềm tin tiêu dùng cũng đang suy giảm mạnh.

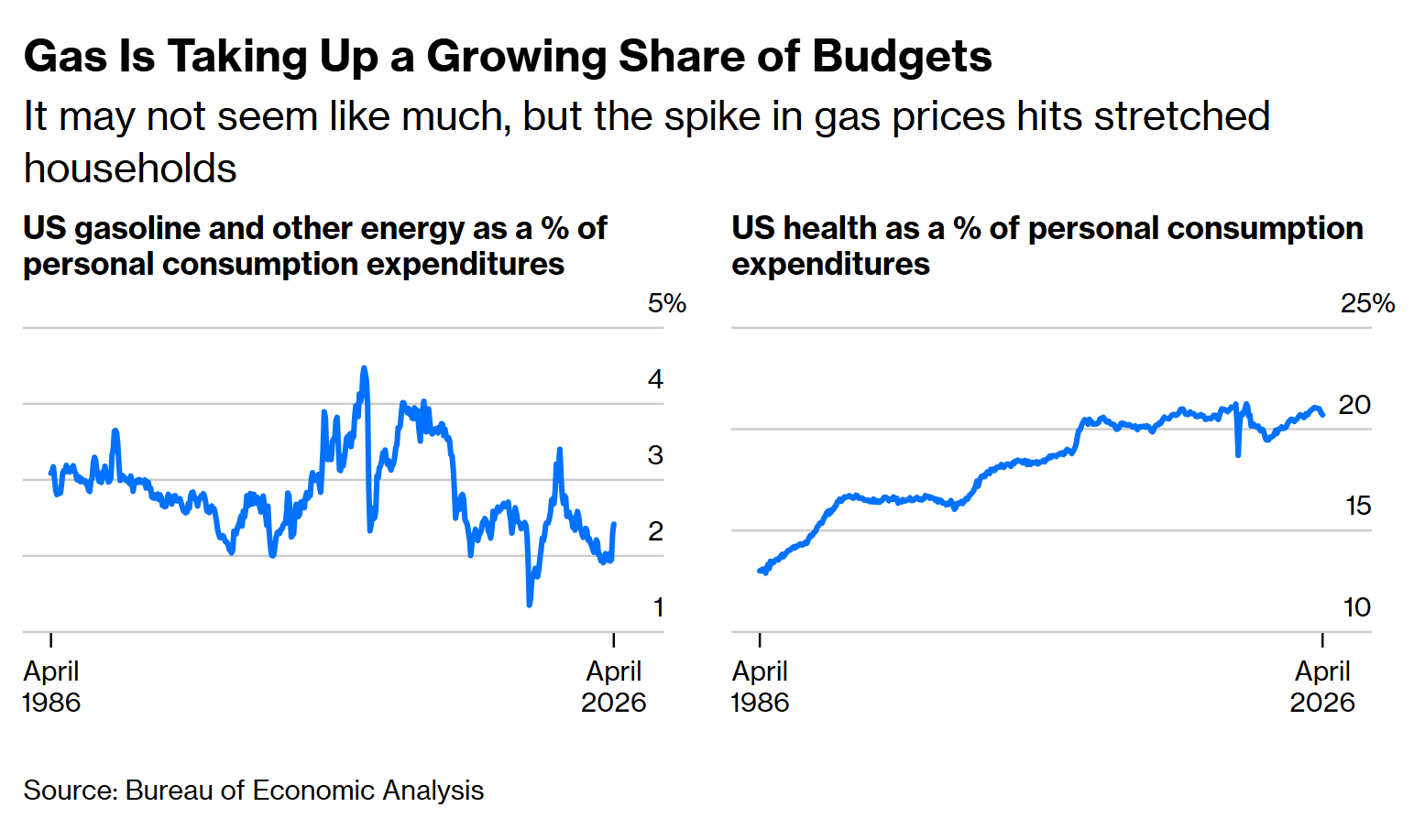

Dù thu nhập thực tế trì trệ và tâm lý người tiêu dùng yếu đi, các hộ gia đình Mỹ vẫn chưa cắt giảm tổng chi tiêu. Tuy nhiên, họ đang phải bỏ ra nhiều tiền hơn cho cùng một lượng hàng hóa và dịch vụ. Trong tháng Tư, chi tiêu cho xăng dầu và năng lượng chiếm khoảng 2.4% tổng chi tiêu danh nghĩa, mức cao nhất kể từ năm 2023.

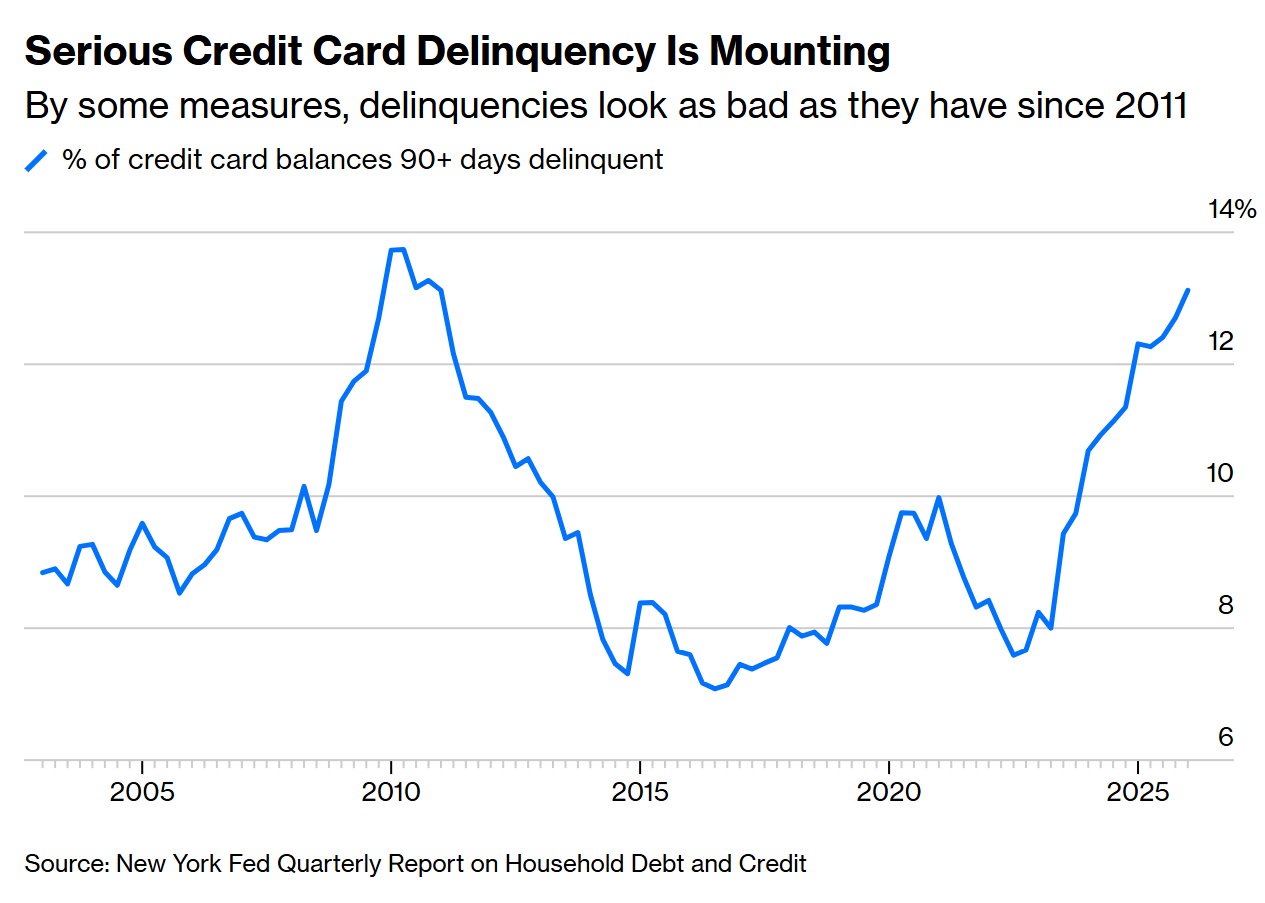

Nhiều hộ gia đình hiện duy trì chi tiêu bằng cách dựa vào tài sản tích lũy từ đà tăng của thị trường chứng khoán nhờ làn sóng AI, đồng thời chậm thanh toán các khoản nợ. Theo dữ liệu từ Fed New York, khoảng 13.1% dư nợ thẻ tín dụng hiện đã quá hạn ít nhất 90 ngày, mức cao nhất kể từ năm 2011.

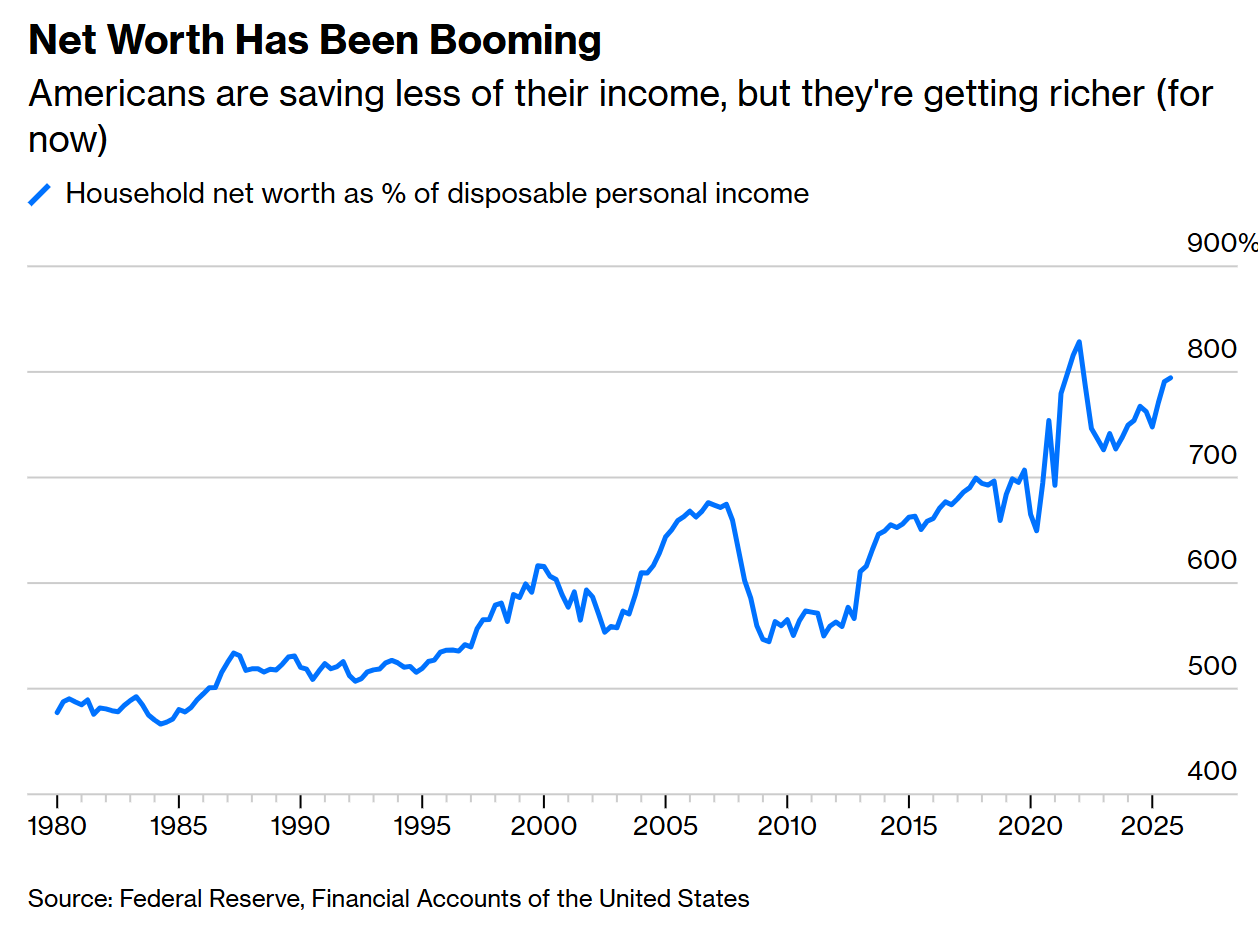

Lịch sử cho thấy tỷ lệ tiết kiệm thấp khó có thể kéo dài mãi. Những giai đoạn trước đây mà tỷ lệ tiết kiệm duy trì dưới 4% đều diễn ra ngay trước khi bong bóng dot-com vỡ, trước cuộc khủng hoảng tài chính giai đoạn 2005-2008 và một lần nữa vào năm 2022. Điểm chung của các giai đoạn này là thị trường tài sản tăng nóng, tạo ra “hiệu ứng giàu có”, giúp người dân tiếp tục chi tiêu dù thu nhập từ việc làm không tăng tương xứng.

Giá cổ phiếu và bất động sản tăng mạnh khiến nhiều người cảm thấy tài chính cá nhân vẫn an toàn, từ đó tiếp tục chi tiêu và thậm chí vay nợ thêm. Tuy nhiên, khi thị trường tài sản đảo chiều, áp lực kinh tế thường gia tăng rất nhanh.

Dù vậy, vẫn có một số yếu tố giúp giảm bớt lo ngại về kịch bản tiêu cực nhất. Các nhà kinh tế của Bloomberg Economics cho rằng tỷ lệ tiết kiệm tháng Tư có thể bị ảnh hưởng tạm thời bởi việc giảm các khoản hỗ trợ cho nông dân trong chương trình Farmer Bridge Assistance Program, kéo thu nhập chung đi xuống. Nhưng ngay cả khi tỷ lệ tiết kiệm phục hồi nhẹ trong ngắn hạn, xu hướng giảm trong suốt một năm qua vẫn rất rõ ràng.

Ngoài ra, còn có những yếu tố dài hạn khác giải thích cho mức tiết kiệm thấp hiện nay. Thế hệ Baby Boomer đang bước vào giai đoạn nghỉ hưu cao điểm và bắt đầu sử dụng phần tiền tiết kiệm đã tích lũy trong nhiều thập kỷ trước đó.

Tuy nhiên, điều này không làm thay đổi thực tế rằng các hộ gia đình Mỹ đang chịu sức ép ngày càng lớn từ lạm phát. Yếu tố giúp giảm bớt áp lực hiện nay chủ yếu đến từ “hiệu ứng giàu có” nhờ sự bùng nổ của AI và thị trường chứng khoán. Lịch sử cho thấy các thị trường tài sản tăng mạnh có thể che lấp sự suy giảm của tỷ lệ tiết kiệm trong một khoảng thời gian đáng kể, nhưng điều đó không đồng nghĩa mô hình này có thể duy trì bền vững trong dài hạn, đặc biệt với những người thu nhập thấp không được hưởng lợi từ đà tăng của thị trường chứng khoán.

Bloomberg