Quan chức BoJ cho biết ngân hàng này có thể tăng lãi suất trước tháng 12

Diệu Linh

Junior Editor

Cựu Giám đốc điều hành BoJ Kenzo Yamamoto cho rằng Ngân hàng Trung ương Nhật Bản nhiều khả năng sẽ nâng lãi suất sớm hơn kỳ vọng của thị trường trong quá trình bình thường hóa chính sách tiền tệ vốn vẫn còn quá nới lỏng.

"BoJ đang ở trong tình thế cần phải hành động nhanh chóng", ông Yamamoto nói trong cuộc phỏng vấn hôm thứ Hai. Khi được hỏi liệu BoJ có tăng lãi suất vào tháng 12 như dự báo của đa số chuyên gia kinh tế được Bloomberg khảo sát hay không, ông cho rằng với mức độ nới lỏng tiền tệ hiện nay, đợt tăng lãi suất tiếp theo nhiều khả năng sẽ diễn ra trước thời điểm đó.

Đầu tháng này, BoJ đã nâng lãi suất chuẩn lên 1%, mức cao nhất kể từ năm 1995. Ông Yamamoto, người rời BoJ vào năm 2012, cho biết chỉ báo lạm phát cơ bản mà BoJ theo dõi - loại trừ giá thực phẩm tươi sống và các yếu tố đặc biệt như trợ cấp của chính phủ - đã duy trì mức trung bình khoảng 3% trong bốn năm qua, cao hơn đáng kể so với mục tiêu lạm phát 2% của ngân hàng trung ương.

Trong khi đó, chỉ số giá tiêu dùng cốt lõi của Nhật Bản, chỉ loại trừ thực phẩm tươi sống, giữ ở mức 1.4% trong tháng 5 nhờ các chương trình hỗ trợ chi phí sinh hoạt của Thủ tướng Sanae Takaichi. BoJ gần đây cũng cho rằng xu hướng lạm phát hiện vẫn thấp hơn đôi chút so với mục tiêu 2%.

"Tôi sẽ rất lo ngại nếu BoJ cho rằng chỉ báo lạm phát cơ bản của họ không phản ánh đúng xu hướng giá cả", ông Yamamoto nói. "BoJ cần chuyển trọng tâm sang kiềm chế lạm phát."

Ông Yamamoto cũng bày tỏ sự khó hiểu đối với kế hoạch mua trái phiếu được BoJ công bố tại cuộc họp chính sách tháng 6. Theo đó, BoJ quyết định dừng việc tiếp tục cắt giảm quy mô mua trái phiếu hằng tháng kể từ năm tài khóa 2027 và duy trì lượng mua khoảng 2,000 tỷ JPY mỗi tháng.

"Chúng ta chưa biết quy mô nắm giữ trái phiếu phù hợp của BoJ là bao nhiêu, nhưng rõ ràng hiện vẫn còn rất xa mức đó", ông nói. "Không có lý do gì để dừng quá trình thu hẹp bảng cân đối kế toán quá sớm. Kế hoạch này sẽ khiến hệ thống tài chính tiếp tục dư thừa thanh khoản."

Theo ông Yamamoto, nếu không có lộ trình rõ ràng để hoàn tất quá trình bình thường hóa bảng cân đối kế toán, BoJ có nguy cơ phải đối mặt với sức ép chính trị buộc phải gia tăng mua trái phiếu trở lại, trong bối cảnh chính phủ vẫn ủng hộ chính sách tiền tệ nới lỏng. Đồng thời, BoJ cũng có thể buộc phải nâng lãi suất mạnh hơn trong tương lai vì điều kiện tài chính sẽ tiếp tục quá lỏng lẻo.

Tại cuộc họp báo sau phiên họp chính sách ngày 16/6, Phó Thống đốc BoJ Shinichi Uchida cho biết còn quá sớm để xác định quy mô bảng cân đối kế toán phù hợp.

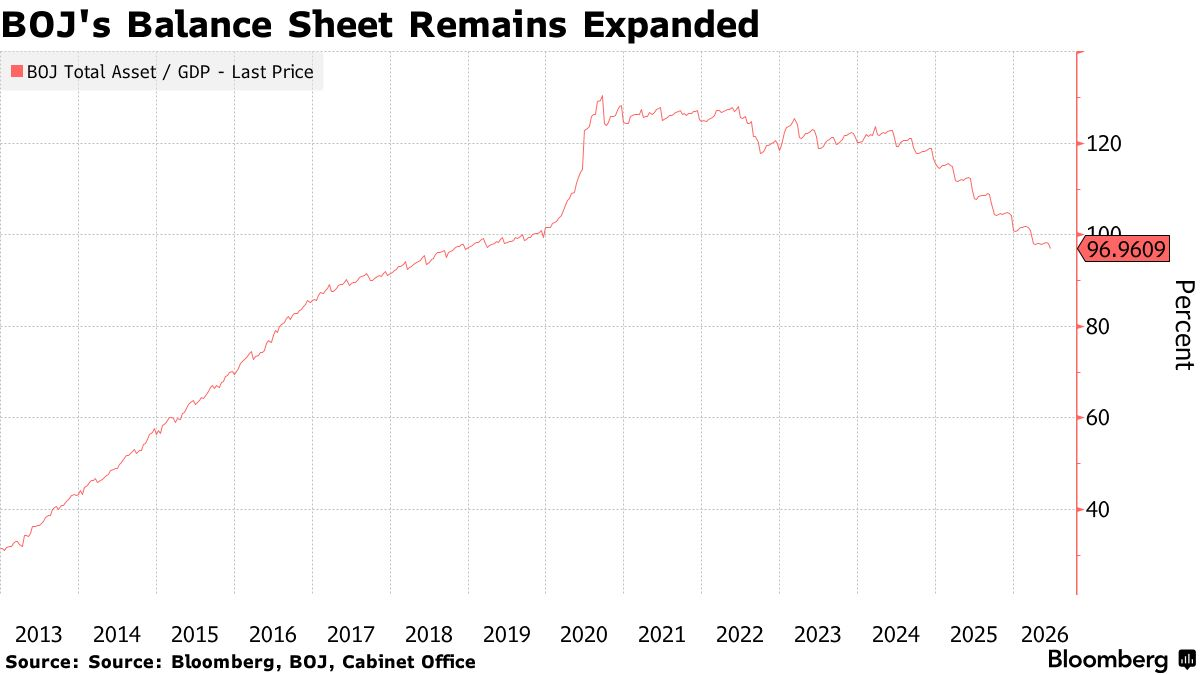

BoJ dự báo lượng trái phiếu chính phủ nắm giữ sẽ giảm khoảng 37% vào đầu năm 2030 so với thời điểm hai năm trước, ngay trước khi ngân hàng bắt đầu thu hẹp chương trình mua trái phiếu. Tuy nhiên, theo tính toán của ông Yamamoto, đến năm 2035 BoJ vẫn sẽ nắm giữ khoảng 200,000 tỷ JPY trái phiếu chính phủ, cao gấp khoảng hai lần so với thời điểm ngân hàng trung ương khởi động chương trình nới lỏng tiền tệ quy mô lớn vào tháng 4/2013.

Trong giai đoạn kích thích kinh tế kéo dài đến đầu năm 2024, bảng cân đối kế toán của BoJ đã tăng lên quy mô lớn hơn cả GDP của Nhật Bản, vượt xa Cục Dự trữ Liên bang Mỹ và Ngân hàng Trung ương châu Âu (ECB), chủ yếu do chương trình mua trái phiếu chính phủ quy mô lớn, bao gồm cả chính sách kiểm soát lợi suất.

Theo ông Yamamoto, kế hoạch mua trái phiếu hiện nay của BoJ đồng nghĩa với việc ngân hàng trung ương gần như thừa nhận bảng cân đối kế toán sẽ không bao giờ quay trở lại quy mô trước thời kỳ áp dụng chính sách tiền tệ siêu nới lỏng. Ông cho rằng đây là di sản không mong muốn của chương trình kích thích quy mô lớn trước đây.

Bloomberg