Thành viên hawkish tại BoJ đang áp lực phải tăng lãi suất nhanh hơn

Diệu Linh

Junior Editor

Lá phiếu phản đối duy nhất trong quyết định tăng lãi suất mới nhất của BoJ cho thấy những thành viên ủng hộ chính sách tiền tệ thắt chặt đang đối mặt với áp lực ngày càng lớn. Họ có thể chỉ còn một khoảng thời gian tương đối ngắn để đưa lãi suất về mức trung lập trước khi thành phần hội đồng chính sách thay đổi theo hướng dovish hơn.

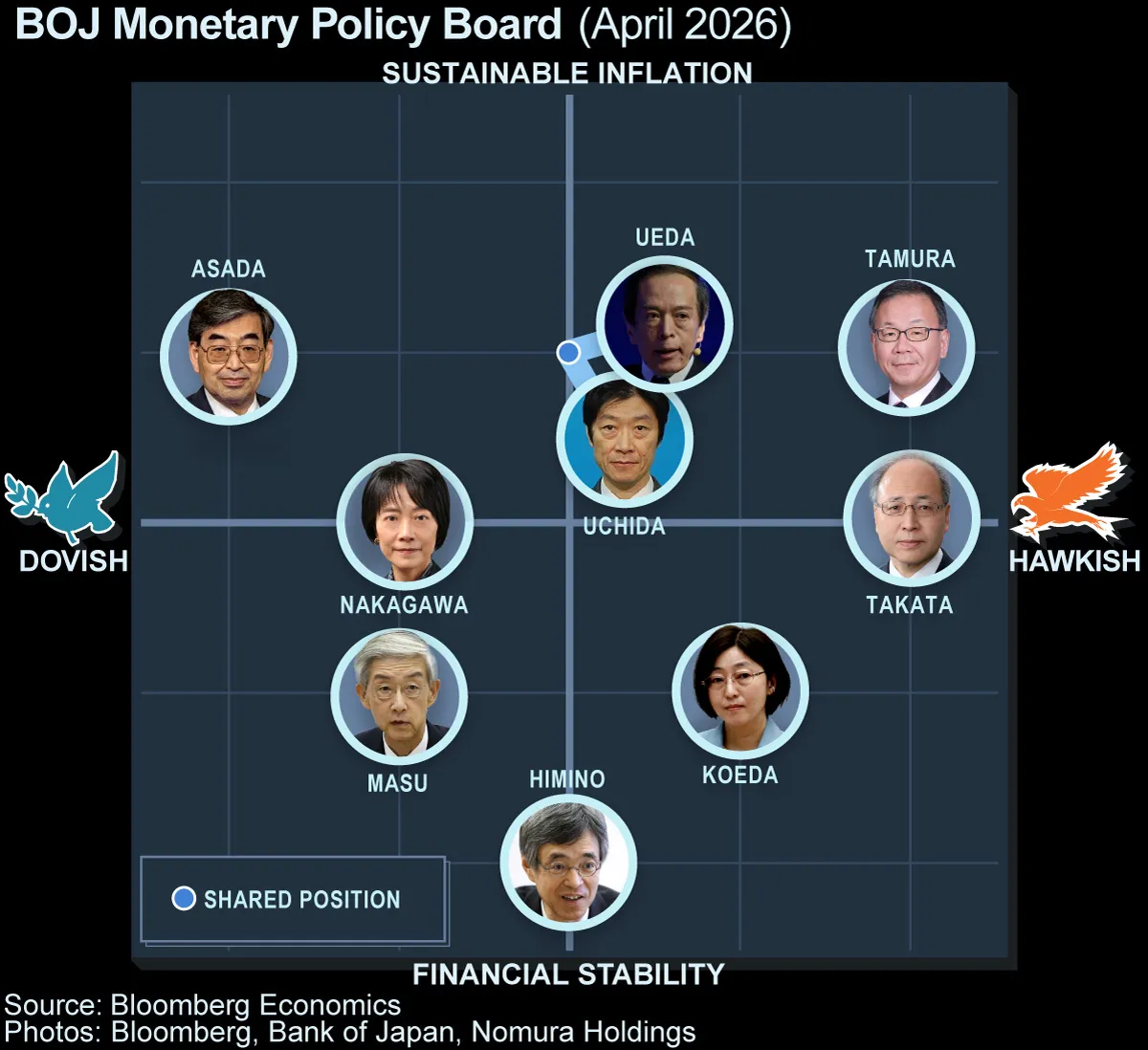

Trong cuộc họp chính sách tuần trước, ông Toichiro Asada, người mới tham dự cuộc họp thứ hai với tư cách thành viên hội đồng BoJ, đã bỏ phiếu phản đối quyết định nâng lãi suất chuẩn lên 1%, mức cao nhất kể từ năm 1995. Ông cho rằng các rủi ro đối với nền kinh tế không nghiêm trọng như đánh giá của đa số thành viên hội đồng và tiếp tục thể hiện quan điểm ủng hộ duy trì chính sách tiền tệ nới lỏng.

Lá phiếu của ông Asada cũng cho thấy bức tranh có thể xuất hiện trong tương lai đối với hội đồng chính sách dưới thời Thống đốc Kazuo Ueda. Thủ tướng Sanae Takaichi đã bổ nhiệm ông Asada vào hội đồng và dự kiến sẽ có thêm một thành viên khác cùng quan điểm trong tháng này khi bà Junko Nakagawa kết thúc nhiệm kỳ 5 năm. Trong khi đó, hai thành viên được xem là hawkish nhất của

BoJ là ông Hajime Takata và ông Naoki Tamura sẽ mãn nhiệm trong khoảng một năm tới. Điều này đồng nghĩa bà Takaichi sẽ có cơ hội bổ nhiệm thêm các thành viên mới và có thể làm thay đổi đáng kể định hướng chính sách của hội đồng gồm 9 thành viên.

Bà Naomi Muguruma, chiến lược gia trái phiếu trưởng tại Mitsubishi UFJ Morgan Stanley Securities, cho rằng BoJ có thể không còn nhiều thời gian để tiếp tục nâng lãi suất lên gần mức trung lập. Vì vậy, ngân hàng trung ương có thể sẽ cố gắng tăng lãi suất thêm nhiều lần nhất có thể từ nay đến mùa hè năm sau nhằm giảm bớt mức độ nới lỏng tiền tệ hiện nay.

Thị trường từng bất ngờ vào tháng 2 khi bà Takaichi đề cử ông Asada và bà Ayano Sato vào hội đồng BoJ. Cả hai đều nổi tiếng với quan điểm ủng hộ chính sách tiền tệ nới lỏng. Trước đó, nhiều nhà phân tích kỳ vọng ít nhất một trong hai vị trí sẽ được giao cho một ứng viên có quan điểm trung lập hơn. Quyết định bổ nhiệm này khiến nhiều chuyên gia lo ngại BoJ có thể chậm phản ứng trước áp lực lạm phát gia tăng.

Ông Sosuke Nakamura, chuyên gia kinh tế tại Citigroup Global Markets Japan, cho rằng lá phiếu phản đối của ông Asada là tín hiệu dovish quan trọng đối với lộ trình chính sách trong tương lai. Theo ông, khi nhiệm kỳ của ông Takata và ông Tamura kết thúc, khả năng cao họ sẽ được thay thế bởi những thành viên có quan điểm dovish hơn. Nếu điều đó xảy ra, tương quan lực lượng trong hội đồng chính sách có thể thay đổi rõ rệt theo hướng ủng hộ lãi suất thấp.

Tuy nhiên, điều đó không đồng nghĩa các thành viên mới sẽ luôn giữ nguyên quan điểm ban đầu. Trong quá khứ đã có nhiều trường hợp thay đổi lập trường khi điều kiện kinh tế thay đổi. Bà Junko Nakagawa là một ví dụ. Khi gia nhập hội đồng năm 2021, bà được xem là người có quan điểm tương đối dovish. Tuy nhiên, vào tháng 4 năm nay, bà bất ngờ kêu gọi tăng lãi suất lần đầu tiên, khiến thị trường bắt đầu dự đoán BoJ sắp hành động.

Hiện nay, kỳ vọng về việc BoJ tiếp tục nâng lãi suất đang gia tăng. Nhiều nhà kinh tế cho rằng BoJ sẽ duy trì nhịp độ điều chỉnh chính sách khoảng sáu tháng một lần hoặc thậm chí nhanh hơn. Theo khảo sát của Bloomberg sau cuộc họp tháng 6, hơn một nửa số chuyên gia kinh tế dự báo BoJ sẽ nâng lãi suất vào tháng 12. Khoảng 36% cho rằng đợt tăng tiếp theo có thể diễn ra ngay trong tháng 10.

Các chuyên gia theo dõi BoJ hiện cũng nâng dự báo về mức lãi suất cuối chu kỳ. Dự báo trung vị hiện ở mức 1.75%, tăng từ mức 1.5% trong cuộc khảo sát được thực hiện hồi đầu tháng.

Sau khi lãi suất chính sách được nâng lên mức cao nhất trong 31 năm, BoJ có thể phải đối mặt với áp lực trực tiếp hoặc gián tiếp từ chính phủ. Chỉ vài giờ trước quyết định tăng lãi suất tháng 6, Bộ trưởng Chính sách Kinh tế Minoru Kiuchi đã tuyên bố ông "rất mong đợi" BoJ tiếp tục phối hợp chặt chẽ với chính phủ trong quá trình điều hành chính sách.

Ở chiều ngược lại, chính phủ Nhật Bản cũng phải cân nhắc tác động của việc gây áp lực quá mức lên BoJ. Nếu ngân hàng trung ương không thể tiếp tục nâng lãi suất khi cần thiết, đồng yên có thể chịu áp lực giảm giá mạnh hơn. Điều này đặc biệt đáng chú ý khi đồng yên đang giao dịch gần mức thấp nhất trong khoảng 40 năm so với USD. Đồng yên suy yếu sẽ làm tăng chi phí nhập khẩu, qua đó đẩy lạm phát lên cao và ảnh hưởng trực tiếp đến chi tiêu của các hộ gia đình Nhật Bản.

Yếu tố này càng trở nên quan trọng trong bối cảnh các ngân hàng trung ương lớn như Fed và ECB vẫn duy trì xu hướng chính sách nghiêng về thắt chặt hoặc giữ lãi suất ở mức cao trong thời gian dài hơn.

Bộ trưởng Tài chính Mỹ Scott Bessent cũng từng công khai cho rằng chính phủ Nhật Bản nên để BoJ có đủ không gian để điều hành chính sách tiền tệ. Ông bày tỏ sự tin tưởng vào năng lực điều hành của Thống đốc Kazuo Ueda và phát tín hiệu rằng BoJ có thể cần nâng lãi suất nhanh hơn để hỗ trợ đồng yên.

Ông Izuru Kato, kinh tế trưởng tại Totan Research Institute, cho rằng những khác biệt về quan điểm giữa BoJ và chính quyền của Thủ tướng Takaichi sẽ còn tiếp diễn. Điều này khiến khả năng BoJ đẩy nhanh đáng kể tốc độ tăng lãi suất là không cao. Tuy nhiên, khi các ngân hàng trung ương lớn trên thế giới vẫn duy trì lập trường tương đối hawkish, áp lực giảm giá đối với đồng yên nhiều khả năng sẽ tiếp tục gia tăng.

Theo ông Kato, trong bối cảnh đó, giới chức Mỹ có thể tiếp tục chỉ trích BoJ vì hành động quá chậm. Đây là một trong những lý do khiến ông dự báo BoJ sẽ thực hiện đợt tăng lãi suất tiếp theo ngay trong tháng 10 năm nay.

Bloomberg