Triển vọng 2026 của JPMorgan: Thị trường quốc tế đang dần phân mảnh - Toàn cầu hóa chỉ còn là dĩ vãng

Diệu Linh

Junior Editor

Lực tác động lớn thứ hai đang chi phối các thị trường tài chính hiện nay là quá trình phân mảnh toàn cầu. Quá trình này đang chấm dứt một giai đoạn kéo dài nhiều thập kỷ, trong đó trật tự kinh tế – tài chính thế giới được xây dựng dựa trên ba nền tảng chính có mối liên hệ chặt chẽ với nhau.

Bối cảnh: Thị trường toàn cầu đang phân mảnh

Thứ nhất là hệ thống đồng USD hình thành sau Hiệp định Bretton Woods. Hệ thống này giúp tiêu chuẩn hóa hoạt động tài chính toàn cầu, khiến USD trở thành đồng tiền trung tâm trong thương mại, dự trữ ngoại hối và thanh toán quốc tế.

Thứ hai là môi trường an ninh tương đối ổn định sau khi Chiến tranh Lạnh kết thúc. Trong giai đoạn này, nguy cơ xung đột giữa các cường quốc ở mức thấp, kéo theo chi tiêu quốc phòng và rủi ro địa chính trị giảm đáng kể, ngoại trừ giai đoạn liên quan đến “cuộc chiến chống khủng bố”.

Thứ ba là toàn cầu hóa, trong đó chuỗi cung ứng được tổ chức trên phạm vi toàn cầu với mục tiêu chính là giảm chi phí sản xuất. Yếu tố hiệu quả về giá được ưu tiên hơn khả năng tự chủ, tính an toàn và sức chống chịu của từng nền kinh tế riêng lẻ.

Quá trình phân mảnh toàn cầu hiện nay đang làm suy yếu đồng thời cả ba nền tảng trên, và tạo ra những tác động sâu rộng đối với thương mại quốc tế, an ninh và hệ thống tiền tệ. Đây không phải là một biến động ngắn hạn mà là một sự thay đổi mang tính cấu trúc đối với thị trường, buộc nhà đầu tư phải đánh giá lại các giả định đầu tư trước đây.

Trong bối cảnh mới, toàn cầu hóa và môi trường hòa bình tương đối đã nhường chỗ cho các yếu tố rủi ro rõ ràng hơn. Nhà đầu tư hiện phải đối mặt với chiến tranh tại châu Âu, việc gia tăng thuế quan, các biện pháp kiểm soát công nghệ, cũng như sự hình thành và cạnh tranh giữa các khối kinh tế – chính trị.

Khi các khối này vừa tách rời vừa tái tổ chức, xu hướng đa dạng hóa tiền tệ và dự trữ quốc gia sẽ trở nên rõ nét hơn. Điều này có nghĩa là các quốc gia và nhà đầu tư không còn phụ thuộc tuyệt đối vào một đồng tiền hay một hệ thống tài chính duy nhất.

Các nhà phân tích cho rằng đồng USD vẫn sẽ giữ vai trò là đồng tiền dự trữ chủ đạo trong hệ thống tài chính toàn cầu trong tương lai gần. Tuy nhiên, song song với vị thế này, nhà đầu tư có khả năng sẽ tiếp tục giảm dần tỷ trọng nắm giữ USD nhằm phân tán rủi ro và đa dạng hóa danh mục tiền tệ.

Trong giai đoạn tới, đồng USD có thể thường xuyên chịu áp lực hơn từ nhiều hướng khác nhau, bao gồm các đối thủ chiến lược của Mỹ, sự phát triển của các phương thức thanh toán thay thế, và xu hướng thanh toán giao dịch hàng hóa bằng các đồng tiền khác ngoài USD.

Trong bối cảnh đó, nhà đầu tư nên tập trung tìm kiếm các cơ hội tại những lĩnh vực gắn liền với an ninh thương mại, bao gồm an toàn chuỗi cung ứng, cũng như lĩnh vực năng lượng. Đây là những khu vực được hưởng lợi trực tiếp từ xu hướng phân mảnh toàn cầu và có vai trò ngày càng quan trọng trong cấu trúc kinh tế mới.

Thương mại: Từ ưu tiên nguồn cung rẻ nhất sang chú trọng đảm bảo an ninh và giảm thiểu rủi ro

Phần này tập trung vào thương mại toàn cầu. Trong giai đoạn từ năm 1970 đến 2009, thương mại toàn cầu tăng rất mạnh. Tỷ trọng thương mại so với GDP toàn cầu đã tăng gấp ba lần, từ khoảng 20% lên 60%. Cùng với đó, dòng vốn đầu tư trực tiếp nước ngoài cũng mở rộng nhanh chóng. Sự mở rộng này đã tạo ra nhiều thay đổi lớn đối với nền kinh tế và thị trường toàn cầu: lạm phát giảm nhờ hàng hóa rẻ hơn, lợi nhuận của doanh nghiệp được cải thiện do chi phí thấp hơn, trong khi việc làm trong lĩnh vực sản xuất tại các nền kinh tế phát triển suy giảm do hoạt động sản xuất được dịch chuyển sang các quốc gia có chi phí thấp hơn.

Tuy nhiên, kể từ năm 2009, xu hướng này đã chững lại. Tỷ trọng thương mại toàn cầu trong GDP gần như không tăng thêm. Bước sang giai đoạn hiện tại, chính quyền Trump đã áp dụng các mức thuế quan cao nhất trong khoảng một trăm năm trở lại đây. Thuế quan hiện ảnh hưởng đến gần 70% tổng giá trị hàng hóa nhập khẩu của Mỹ, và mức thuế suất hiệu dụng đã tiến sát khoảng 15%–20%. Điều này cho thấy thuế quan không còn là biện pháp tạm thời. Các biện pháp thuế quan, dù dưới hình thức nào, nhiều khả năng sẽ tiếp tục tồn tại, ngay cả trong trường hợp Tòa án Tối cao Mỹ phán quyết rằng việc áp thuế dựa trên Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) là không hợp hiến.

Trên thực tế, tác động kinh tế và thị trường của thuế quan cho đến nay có vẻ dễ kiểm soát hơn so với những lo ngại ban đầu của nhà đầu tư vào tháng 4. Lạm phát vẫn tương đối ổn định, trong khi chi tiêu của người tiêu dùng và lợi nhuận doanh nghiệp vẫn duy trì được sức chống chịu. Tuy vậy, điều quan trọng là thuế quan và các thỏa thuận thương mại xuyên biên giới sau đó không chỉ tạo ra tác động ngắn hạn, mà còn làm rõ và đẩy nhanh những thay đổi mang tính cấu trúc trong môi trường thương mại vốn đã bắt đầu từ trước.

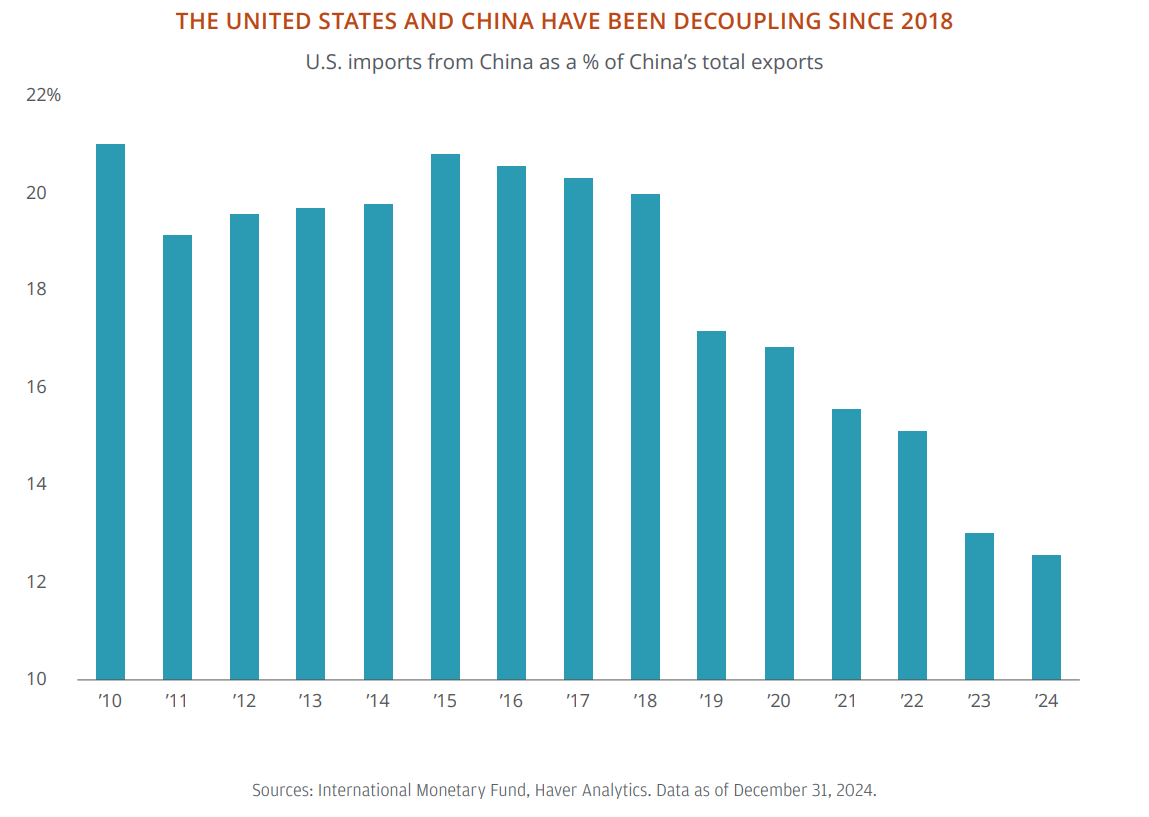

Cụ thể, Mỹ và Trung Quốc tiếp tục quá trình tách rời về thương mại và tài chính. Các doanh nghiệp tiếp tục điều chỉnh lại chuỗi cung ứng, chuyển trọng tâm từ tối ưu chi phí sang đảm bảo an ninh và giảm rủi ro. Quá trình tách rời này thực sự tăng tốc từ năm 2018, trong nhiệm kỳ đầu tiên của Tổng thống Trump. Tỷ trọng hàng hóa nhập khẩu của Mỹ từ Trung Quốc đã giảm mạnh, từ 22% vào năm 2017 xuống còn khoảng 12% hiện nay. Con số này có thể chưa phản ánh đầy đủ lượng hàng hóa có nguồn gốc Trung Quốc do một phần được trung chuyển qua các quốc gia khác. Song song với đó, tỷ trọng nắm giữ Trái phiếu chính phủ Mỹ của Trung Quốc cũng giảm đáng kể, từ mức đỉnh khoảng 14% vào năm 2010 xuống còn khoảng 6% hiện nay. Riêng trong năm nay, mức thuế suất hiệu dụng áp lên hàng hóa nhập khẩu từ Trung Quốc đã tăng thêm khoảng 20%.

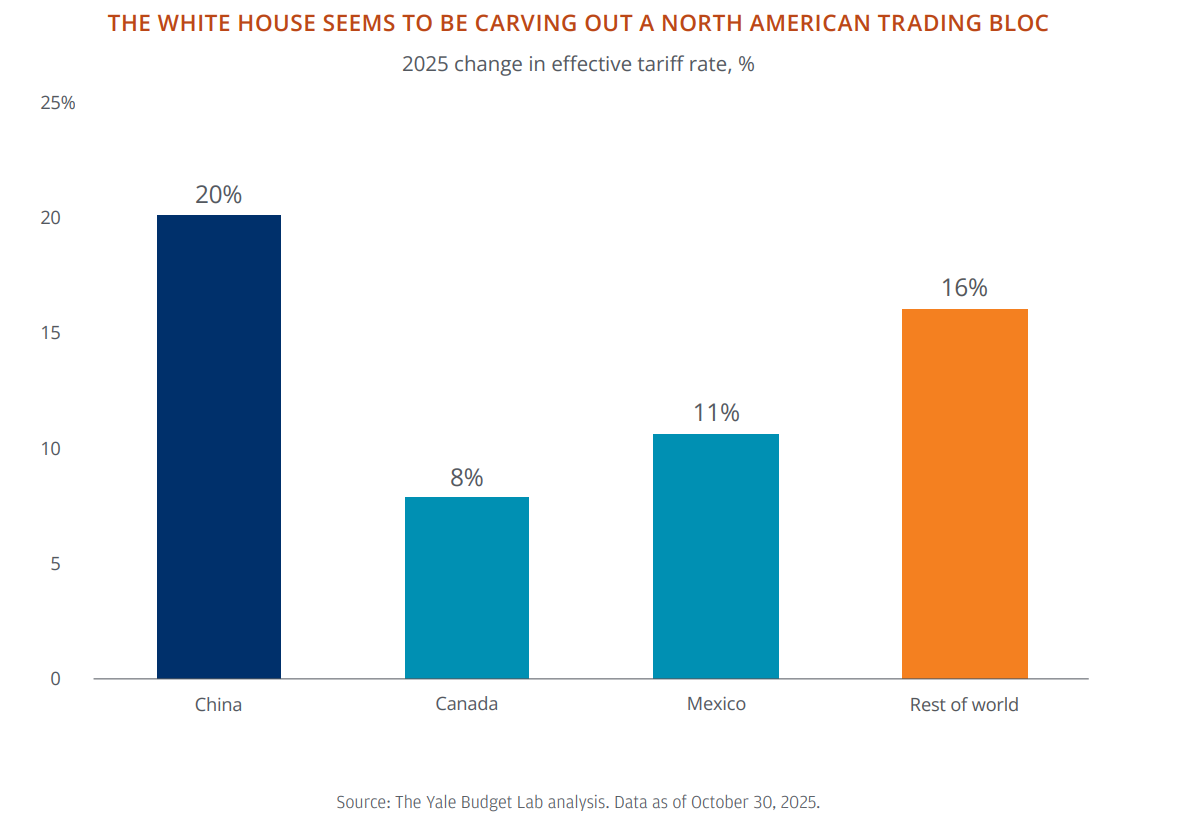

Khi định hướng chính sách thương mại của Mỹ ngày càng rõ ràng, khu vực Bắc Mỹ đang được coi như một trung tâm thương mại và sản xuất quan trọng. So với nhiều quốc gia khác, đặc biệt là Trung Quốc, mức tăng thuế suất hiệu dụng áp lên hàng hóa từ Mexico và Canada thấp hơn đáng kể. Điều này khiến hành lang thương mại Bắc Mỹ trở nên hấp dẫn hơn trong bối cảnh doanh nghiệp tìm cách rút ngắn chuỗi cung ứng và giảm rủi ro địa chính trị.

Hiện nay, các mặt hàng đáp ứng đầy đủ quy định của Hiệp định Thương mại Mỹ–Mexico–Canada năm 2018 (USMCA) đang được miễn thuế quan. Tuy nhiên, vẫn chưa rõ việc miễn thuế này có tiếp tục được áp dụng hay không nếu Mỹ thực hiện đề xuất áp thêm mức thuế 10% đối với hàng hóa xuất khẩu từ Canada. Chính quyền Trump đang sử dụng các biện pháp đe dọa áp thuế như một công cụ gây sức ép nhằm buộc Mexico và Canada phải tăng cường kiểm soát và đóng các kẽ hở trong hoạt động trung chuyển hàng hóa, đặc biệt là việc hàng hóa từ nước thứ ba đi vòng qua hai quốc gia này để vào thị trường Mỹ. Gần đây, Mexico đã cho thấy nước này có thể áp mức thuế 50% đối với ô tô nhập khẩu từ Trung Quốc. Canada hiện đã áp phụ thu 100% đối với xe điện (EV) Trung Quốc, đồng thời áp phụ thu 25% đối với thép và nhôm Trung Quốc.

Quá trình rà soát USMCA dự kiến diễn ra vào năm 2026 nhiều khả năng sẽ không chỉ dừng lại ở việc đánh giá định kỳ mà có thể chuyển thành một cuộc tái đàm phán toàn diện. Trong bối cảnh đó, các thay đổi như siết chặt quy tắc xuất xứ đối với các vật liệu quan trọng có thể được đưa vào, nhằm đảm bảo các sản phẩm then chốt được sản xuất chủ yếu trong khu vực USMCA. Điều này có thể khiến các ngành như pin và linh kiện chiến lược khác phải chuyển hoạt động sản xuất hoặc chuỗi cung ứng về khu vực Bắc Mỹ.

Cảng Laredo, nằm trên biên giới giữa Texas và Mexico, hiện là cảng đường bộ nhộn nhịp nhất của Mỹ. Trong năm 2024, cảng này xử lý khoảng 340 tỷ USD giá trị hàng hóa và khối lượng này được dự báo sẽ tiếp tục tăng trong những năm tới. Mặc dù chính quyền Trump đôi khi có những phát biểu mang tính cứng rắn đối với Mexico và Canada, có thể Mỹ vẫn sẽ ưu tiên duy trì các mối quan hệ thương mại quan trọng này và tìm cách đạt được sự đồng thuận với cả hai đối tác. Theo hướng đó, Canada đã thông báo vào tháng Tám rằng nước này sẽ dỡ bỏ phần lớn các mức thuế trả đũa đối với hàng hóa nhập khẩu từ Mỹ. Trong thời gian tới, Canada có khả năng tận dụng lợi thế về năng lượng và tài nguyên thiên nhiên để đàm phán một thỏa thuận thương mại có lợi hơn với Mỹ. Mexico, nhờ chi phí sản xuất cạnh tranh và vị trí địa lý gần thị trường Mỹ, có thể trở thành điểm đến ưu tiên của dòng vốn đầu tư nước ngoài.

Trong các cuộc đàm phán thương mại giữa Mỹ với châu Âu và Nhật Bản, xu hướng chủ đạo sẽ là hợp tác ở những lĩnh vực có lợi ích chung, đồng thời cạnh tranh gay gắt ở những lĩnh vực liên quan trực tiếp đến an ninh và chiến lược quốc gia. Ví dụ, Mỹ, Hà Lan và Nhật Bản đang phối hợp để hạn chế xuất khẩu các thiết bị sản xuất chip tiên tiến sang Trung Quốc. Bên cạnh đó, Mỹ vẫn giữ vai trò là nhà cung cấp khí tự nhiên hóa lỏng quan trọng đối với cả châu Âu và Nhật Bản. Ở chiều ngược lại, Mỹ đang áp mức thuế cơ sở ở mức trên 10% đối với hàng hóa nhập khẩu từ châu Âu và Nhật Bản, đồng thời áp mức thuế 15% đối với ngành công nghiệp ô tô, vốn được xem là ngành then chốt.

Các lĩnh vực như bán dẫn, pin và phương tiện giao thông nhiều khả năng sẽ trở thành trọng tâm chính của các tranh luận thương mại trong thời gian tới. Như cựu Chủ tịch ECB Mario Draghi từng phân tích trong một báo cáo về năng lực cạnh tranh, giá năng lượng tại châu Âu cao hơn đáng kể so với Mỹ. Khoảng cách này làm suy yếu khả năng cạnh tranh của kinh tế châu Âu và đã được Mỹ sử dụng như một lợi thế trong các cuộc đàm phán thương mại, tức là Mỹ tận dụng chi phí năng lượng thấp hơn để gây sức ép buộc đối tác phải nhượng bộ.

Chính quyền Trump đặt mục tiêu sử dụng thuế quan để thúc đẩy sản xuất trong nước đối với các mặt hàng mang tính chiến lược. Cụ thể, chính quyền đã đe dọa áp mức thuế 100% đối với chất bán dẫn nếu các doanh nghiệp không cam kết xây dựng hoặc mở rộng nhà máy tại Mỹ. TSMC tại Arizona và Samsung tại Texas là hai ví dụ điển hình cho các cam kết này. Song song đó, các tập đoàn như Panasonic tại Kansas, Hitachi tại Virginia và Siemens tại North Carolina đang mở rộng sản xuất pin và thiết bị cho lưới điện tại Mỹ.

Một động thái đáng chú ý khác cho thấy nỗ lực giảm phụ thuộc vào chuỗi cung ứng bán dẫn xuyên biên giới là việc chính phủ Mỹ mua 10% cổ phần của Intel vào tháng Tám. Intel là một nhà sản xuất bán dẫn trong nước đang gặp khó khăn. Sau đó, Nvidia cũng quyết định mua cổ phần tại Intel, qua đó cho thấy Mỹ coi việc duy trì và phát triển năng lực sản xuất bán dẫn nội địa là rất quan trọng. Tuy nhiên, đến thời điểm hiện tại, việc phục hồi ngành sản xuất của Mỹ vẫn chưa đạt kết quả rõ ràng. Trong các quý gần đây, sản lượng sản xuất suy yếu và số lượng việc làm trong ngành này đã giảm ròng trong bốn tháng liên tiếp.

Khi doanh nghiệp và các quốc gia ngày càng ưu tiên yếu tố an toàn và độ tin cậy của chuỗi cung ứng hơn là chỉ tập trung vào chi phí thấp và hiệu quả ngắn hạn, xu hướng đưa sản xuất trở lại trong nước hoặc chuyển sản xuất sang các quốc gia lân cận được kỳ vọng sẽ gia tăng. Các ngành chịu tác động rõ nhất gồm bán dẫn, ô tô, thiết bị điện và quốc phòng tại Bắc Mỹ. Việc chính phủ nắm giữ cổ phần trong các ngành mang tính chiến lược cũng có khả năng trở nên phổ biến hơn. Đồng thời, nhiều quốc gia ngoài Mỹ có thể sẽ áp thêm các mức thuế mới nhằm hạn chế lợi thế cạnh tranh của các nhà sản xuất Trung Quốc.

Sự thay đổi này trong chính sách thương mại nhiều khả năng sẽ khiến mặt bằng lạm phát duy trì ở mức cao hơn. Nguyên nhân là hàng hóa giờ đây phải gánh thêm chi phí để đảm bảo nguồn cung ổn định và an toàn. Nói một cách đơn giản, các quốc gia đang chấp nhận chi phí cao hơn để đổi lấy sự chủ động và ít rủi ro hơn trong chuỗi cung ứng, thay vì chỉ theo đuổi mục tiêu tối ưu chi phí như trước đây.

Trung Quốc: Tăng cường ảnh hưởng trên sân chơi quốc tế, đi kèm với phát triển công nghệ nội địa

Nền kinh tế lớn thứ hai thế giới hiện đang giữ vai trò trung tâm trong nhiều điều chỉnh của chính sách thương mại toàn cầu. Chính phủ Trung Quốc đang tăng cường các biện pháp nhằm mở rộng ảnh hưởng về địa chính trị và kinh tế ra bên ngoài. Cụ thể, Bắc Kinh đã củng cố quan hệ ngoại giao và quân sự với Nga và Triều Tiên. Song song với đó, Trung Quốc cũng thể hiện mong muốn cải thiện và tái xây dựng quan hệ kinh tế với Ấn Độ, một đối thủ lâu năm, trong bối cảnh Ấn Độ đang chịu áp lực từ các mức thuế của Mỹ cao hơn dự kiến.

Trung Quốc dường như đang hướng tới việc hình thành hoặc dẫn dắt một khối thương mại thường được gọi là “Global South”. Khối này bao gồm các nền kinh tế đang phát triển và mới nổi, và có chủ đích loại trừ Mỹ và châu Âu khỏi vai trò trung tâm. Trên thực tế, vốn đầu tư, linh kiện và ảnh hưởng kinh tế của Trung Quốc đã xuất hiện rộng khắp, từ các cảng biển tại Peru, các tuyến đường sắt ở Ethiopia cho đến các mỏ cobalt tại Cộng hòa Dân chủ Congo. Năm 2025, khối BRICs đã kết nạp thêm Ai Cập, Iran, Ethiopia, Các Tiểu vương quốc Ả Rập Thống nhất và Indonesia, qua đó nâng tổng số thành viên của khối các nền kinh tế mới nổi này lên 11 quốc gia. Trong khi Trung Quốc mở rộng sự hiện diện và ảnh hưởng trên toàn cầu, dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào nước này lần đầu tiên chuyển sang mức âm sau nhiều thập kỷ, cho thấy nhà đầu tư nước ngoài đang rút vốn nhiều hơn là đưa vốn mới vào. Hiện còn quá sớm để đánh giá đầy đủ tác động dài hạn của xu hướng phân mảnh toàn cầu, nhưng đã có thể nhận thấy những nhóm quốc gia và lĩnh vực bắt đầu hưởng lợi, cũng như những bên chịu thiệt hại.

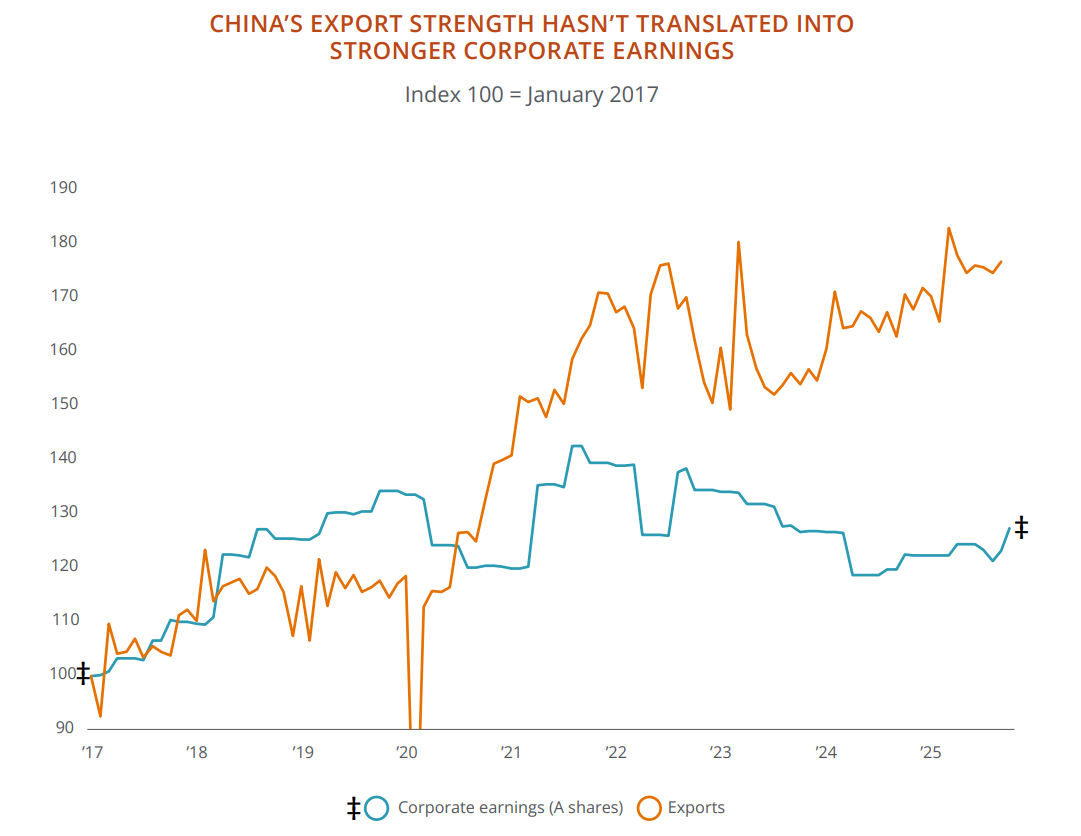

Các diễn biến trong thương mại toàn cầu cung cấp thêm một số tín hiệu quan trọng. Thặng dư thương mại của Trung Quốc đã tăng lên mức cao kỷ lục, dù kim ngạch xuất khẩu sang Mỹ lại giảm. Điều này phản ánh việc Trung Quốc vẫn phải dựa nhiều vào xuất khẩu lượng công suất sản xuất dư thừa để bù đắp cho tốc độ tăng trưởng chậm của nhu cầu trong nước. Nói cách khác, khi thị trường nội địa không hấp thụ hết sản lượng, Trung Quốc đẩy mạnh bán hàng ra nước ngoài. Đông Nam Á đã trở thành thị trường xuất khẩu lớn nhất của Trung Quốc trong năm 2023, thay thế vai trò trước đây của Mỹ và châu Âu. Tuy nhiên, dù xuất khẩu tăng mạnh, lợi nhuận của doanh nghiệp Trung Quốc không tăng tương ứng, cho thấy hiệu quả kinh doanh và khả năng sinh lời vẫn đang chịu áp lực.

Quan điểm phổ biến cho rằng việc chuyển hướng thương mại khỏi Mỹ có thể mang lại lợi ích cho các nền kinh tế Đông Nam Á thông qua FDI, tạo thêm việc làm và tiếp nhận công nghệ. Tuy nhiên, thực tế cho thấy tác động này không hoàn toàn tích cực và mang tính chọn lọc. Trong ba năm gần đây, đã có hơn 300 vụ kiện chống bán phá giá được khởi xướng nhằm vào Trung Quốc, cao gấp ba lần so với 10 năm trước. Bán phá giá là hành vi doanh nghiệp xuất khẩu hàng hóa sang thị trường nước ngoài với mức giá thấp hơn giá trị thực hoặc thấp hơn giá bán trong nước nhằm giành thị phần. Hành vi này gây sức ép trực tiếp lên các doanh nghiệp nội địa tại nước nhập khẩu, làm giảm sản xuất trong nước và có thể dẫn đến gia tăng thất nghiệp. Đây là hiện tượng đã ảnh hưởng tiêu cực đến ngành sản xuất của Mỹ trong nhiều thập kỷ.

Dòng vốn FDI nhìn chung được xem là tích cực, nhưng trong một số trường hợp, tác động lan tỏa của FDI là hạn chế. Nếu phần lớn lao động, linh kiện và vốn đầu vào đều được đưa từ Trung Quốc sang, nền kinh tế tiếp nhận sẽ không tạo ra nhiều nhu cầu cho doanh nghiệp trong nước. Điều này khiến hiệu ứng tạo việc làm bị thu hẹp và làm chậm quá trình chuyển giao kỹ năng và công nghệ cho lực lượng lao động địa phương.

Từ góc độ đầu tư, điểm cần lưu ý là việc Trung Quốc chuyển hướng xuất khẩu sang các đối tác ngoài Mỹ không đồng nghĩa với triển vọng tích cực cho toàn bộ các thị trường mới nổi. Không phải quốc gia nào cũng hưởng lợi như nhau từ sự dịch chuyển này. Do đó, giới chuyên môn ưu tiên các thị trường cổ phiếu tại những quốc gia có các động lực tăng trưởng dài hạn riêng biệt, không phụ thuộc hoàn toàn vào dòng thương mại từ Trung Quốc, qua đó tạo nền tảng cho tăng trưởng lợi nhuận bền vững. Thị trường cổ phiếu Ấn Độ được đánh giá tích cực nhờ chính sách tiền tệ và tài khóa mang tính hỗ trợ, trong bối cảnh tiêu dùng nội địa đang phục hồi rõ rệt. Đài Loan có thể hưởng lợi từ chu kỳ phục hồi của ngành bán dẫn, đồng thời tiếp tục được hỗ trợ bởi nhu cầu AI mang tính dài hạn. Các chuyên gia tìm kiếm cơ hội đầu tư ở cả thị trường niêm yết và thị trường tư nhân tại châu Á. Đặc biệt, các khoản đầu tư tư nhân đáng chú ý do đã vượt trội so với thị trường đại chúng trong thập kỷ qua và mang lại khả năng tiếp cận trực tiếp hơn tới các cơ hội tại Ấn Độ và Nhật Bản.

Đối với Trung Quốc, lĩnh vực công nghệ có vai trò then chốt trong định hướng đầu tư. Các biện pháp kiểm soát xuất khẩu của Mỹ đã buộc Trung Quốc phải đẩy nhanh phát triển năng lực công nghệ trong nước. Dù vậy, Trung Quốc hiện vẫn chưa đạt được khả năng tự chủ hoàn toàn đối với các dòng chip bán dẫn cao cấp. Song song với đó, nhiều doanh nghiệp công nghệ Trung Quốc đang tận dụng các mô hình AI có chi phí thấp hơn, các nền tảng tiêu dùng có lượng người dùng lớn và lợi thế về phần cứng xe điện để cải thiện hiệu quả kinh doanh và duy trì tăng trưởng. Việc Trung Quốc cấm sử dụng các chip của Nvidia vốn được thiết kế để tuân thủ quy định xuất khẩu của Mỹ có thể được hiểu là tín hiệu cho thấy chip nội địa đã đủ năng lực để huấn luyện và vận hành các mô hình LLM ở mức chấp nhận được, dù tiêu thụ nhiều năng lượng hơn so với sản phẩm của Mỹ.

Trong thực tế thị trường, chỉ số công nghệ Trung Quốc đã tăng mạnh hơn Nasdaq 100 khoảng 5 điểm phần trăm trong vòng một năm qua. Tuy nhiên, xét trong khung thời gian năm năm, thị trường cổ phiếu Trung Quốc gần như chỉ đi ngang. Điều này phản ánh thực tế rằng tăng trưởng GDP chưa được chuyển hóa đầy đủ thành lợi nhuận doanh nghiệp.

Về lâu dài, tỷ trọng cơ hội đầu tư tại Trung Quốc đang thay đổi. Kể từ năm 2024, kinh tế số đã tạo ra doanh thu cao hơn tổng doanh thu của lĩnh vực bất động sản và xây dựng cộng lại, và vai trò của khu vực này được kỳ vọng sẽ tiếp tục mở rộng. Ngược lại, các lĩnh vực truyền thống trong nền kinh tế nội địa vẫn chịu áp lực từ nhu cầu yếu, thị trường nhà ở và xây dựng suy giảm, cùng xu hướng giảm phát. Luận điểm đầu tư vào Trung Quốc hiện nay tập trung vào hiệu quả vận hành, đổi mới công nghệ và khả năng cạnh tranh toàn cầu. Dù phạm vi đầu tư không rộng, các cơ hội có chất lượng cao vẫn tồn tại và có thể mang lại kết quả tốt cho những nhà đầu tư lựa chọn đúng doanh nghiệp.

Quốc phòng châu Âu: Eurozone không còn được hưởng lợi từ hòa bình, buộc phải tăng cường chi tiêu quân sự

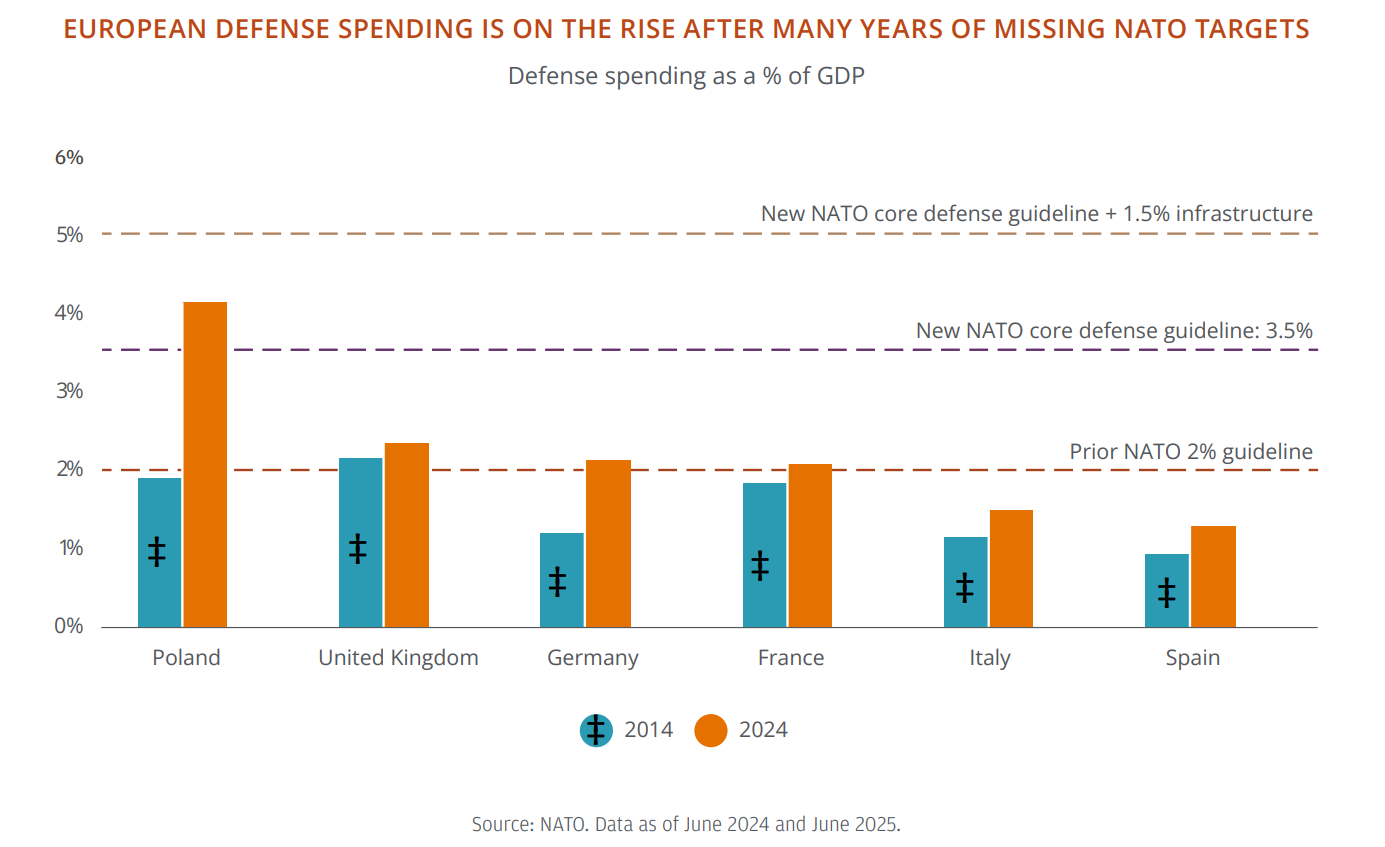

Sau khi Liên Xô tan rã, các nền kinh tế phát triển bước vào một giai đoạn được gọi là “lợi tức hòa bình”. Thuật ngữ này dùng để chỉ việc các quốc gia có thể cắt giảm chi tiêu quân sự và chuyển nguồn lực sang các lĩnh vực kinh tế – xã hội khác do rủi ro xung đột quân sự giảm mạnh. Trong giai đoạn 1992–2022, sản lượng quốc phòng của châu Âu suy giảm đáng kể: sản xuất xe tăng giảm 77%, máy bay chiến đấu giảm 57%, tàu chiến giảm 39% và tàu ngầm giảm 47%. Nhiều công nghệ vốn được phát triển cho mục đích quân sự, như internet và GPS, đã được thương mại hóa và ứng dụng rộng rãi trong đời sống dân sự. Các nước Trung và Đông Âu thu hút lượng lớn FDI, trong khi chuỗi cung ứng toàn cầu và thị trường vốn ngày càng mở rộng và liên kết chặt chẽ hơn. Tuy nhiên, bước sang thập niên 2020, bối cảnh đã thay đổi rõ rệt khi chiến tranh Nga–Ukraine nổ ra, buộc châu Âu phải ưu tiên xây dựng lại một hệ thống an ninh dài hạn, tập trung vào quốc phòng truyền thống, an ninh mạng, tài nguyên thiên nhiên và an ninh năng lượng.

Trên phạm vi toàn châu Âu, chính sách đang dịch chuyển theo hướng tăng cường quốc phòng, trong đó Đức là ví dụ rõ nét nhất. Khác với lập trường kiềm chế chi tiêu quân sự kéo dài từ sau Thế chiến II, chính phủ Đức đã công bố các gói kích thích tài khóa quy mô lớn, trong đó có phần đáng kể dành cho quốc phòng và hạ tầng liên quan. NATO cũng đã nâng mục tiêu chi tiêu quốc phòng của các nước thành viên lên khoảng 3.5% GDP, đồng thời khuyến nghị thêm khoảng 1.5% GDP cho các hạng mục hạ tầng phục vụ quốc phòng. Tại Mỹ, Nhà Trắng đang đề xuất ngân sách quốc phòng khoảng 1,000 tỷ USD cho năm 2026, cho thấy xu hướng tăng chi tiêu quân sự mang tính toàn cầu, không chỉ riêng châu Âu.

Song song với việc tăng chi tiêu, châu Âu đang đẩy mạnh nội địa hóa sản xuất và khôi phục năng lực công nghiệp quốc phòng. Chiến lược Công nghiệp Quốc phòng châu Âu đặt mục tiêu đến năm 2030, ít nhất 50% hoạt động mua sắm quốc phòng sẽ được thực hiện từ các doanh nghiệp thuộc Cơ sở Công nghiệp và Công nghệ Quốc phòng châu Âu (EDTIB), và tỷ lệ này sẽ tăng lên 60% vào năm 2035. Trên thực tế, các nhà sản xuất đã bắt đầu mở rộng công suất. Rheinmetall đã đưa vào hoạt động một nhà máy sản xuất đạn dược mới tại Đức và khởi công thêm một nhà máy khác tại Lithuania. Leonardo thành lập liên doanh với Baykar để phát triển các hệ thống vũ khí không người lái tiên tiến. Những diễn biến này đã cải thiện kỳ vọng của thị trường: lợi nhuận của một nhóm doanh nghiệp quốc phòng châu Âu tăng với tốc độ CAGR khoảng 7% trong giai đoạn 2019–2024, và giới phân tích tại Phố Wall hiện dự báo mức tăng trưởng gần 20% cho phần còn lại của thập kỷ.

Ngoài lĩnh vực quốc phòng, các doanh nghiệp công nghiệp châu Âu cũng được hưởng lợi từ quá trình số hóa nhanh và việc ứng dụng AI, đặc biệt khi đầu tư vào trung tâm dữ liệu gia tăng mạnh. Xu hướng này làm tăng nhu cầu đối với máy móc, thiết bị điện và các giải pháp năng lượng, vốn là những lĩnh vực mà nhiều doanh nghiệp châu Âu có lợi thế cạnh tranh.

Đức tiếp tục đóng vai trò then chốt trong khu vực. Gói chi tiêu hạ tầng lớn của nước này được kỳ vọng sẽ hỗ trợ tăng trưởng kinh tế không chỉ cho Đức mà còn cho các quốc gia lân cận. Dù tiến độ triển khai hiện còn chậm, về dài hạn các khoản đầu tư này nhiều khả năng sẽ cải thiện hoạt động kinh tế và lợi nhuận doanh nghiệp, mang lại lợi ích cho những nhà đầu tư có tầm nhìn dài hạn.

Cuối cùng, thị trường tư nhân tại châu Âu mang lại cơ hội đầu tư lớn nhưng thường chưa được chú ý đúng mức. Khoảng 97% doanh nghiệp châu Âu có doanh thu trên 100 triệu EUR là doanh nghiệp tư nhân, cao hơn đáng kể so với mức 87% tại Mỹ, cho thấy vai trò chi phối của khu vực doanh nghiệp tư nhân trong nền kinh tế châu Âu. Nhiều ngành còn phân mảnh, tạo điều kiện cho các thương vụ hợp nhất và mua lại. Tuy nhiên, các quỹ private equity hiện chủ yếu tập trung vào công nghệ và viễn thông, trong khi hai lĩnh vực này chỉ chiếm khoảng 10% các chỉ số cổ phiếu niêm yết. Đáng chú ý, lợi suất của các quỹ đầu tư tư nhân châu Âu tương đương với Mỹ, đồng thời tạo ra mức alpha cao hơn so với thị trường cổ phiếu niêm yết tại chỗ và mang lại cấu trúc rủi ro–lợi nhuận hấp dẫn.

Ngoài ra, bất động sản châu Âu hiện đang được giao dịch thấp hơn khoảng 20%–40% so với mức đỉnh, mở ra cơ hội đầu tư với mức giá thấp và tiềm năng phục hồi trong chu kỳ tới. Lĩnh vực logistics cũng có dư địa tăng trưởng đáng kể, do rào cản để tham gia vào thị trường thương mại điện tử tại châu Âu vẫn thấp hơn Mỹ, cho thấy còn nhiều không gian để mở rộng và đổi mới.

Nam Mỹ: Khu vực nắm giữ những nguồn tài nguyên quan trọng

Trong bối cảnh thị trường thế giới ngày càng phân mảnh, cạnh tranh tài nguyên ngày càng gay gắt và các quốc gia ưu tiên an ninh kinh tế, Nam Mỹ giữ vai trò đặc biệt quan trọng. Khu vực này sở hữu nhiều nguyên liệu đầu vào thiết yếu mà nền kinh tế toàn cầu đang cần, đặc biệt là cho quá trình chuyển đổi năng lượng và sự phát triển của AI. Nói cách khác, nhiều ngành then chốt của kinh tế thế giới hiện phụ thuộc trực tiếp vào nguồn tài nguyên từ Nam Mỹ.

Khi chuỗi cung ứng toàn cầu được tái cấu trúc để giảm rủi ro và các yếu tố an ninh ngày càng ảnh hưởng đến thương mại, Nam Mỹ vẫn duy trì quan hệ kinh tế với cả Mỹ và Trung Quốc. Đây là một thế cân bằng khó, vì phần lớn các quốc gia trong khu vực đang thâm hụt thương mại với Mỹ, trong khi Trung Quốc đã trở thành đối tác thương mại lớn nhất của nhiều nước Nam Mỹ. Trong khoảng 20 năm qua, dòng FDI từ Trung Quốc tăng đều và dần vượt lên so với FDI từ Mỹ. Song song với đó, xu hướng các chính phủ thiên tả kéo dài hơn một thập kỷ đã khiến nhiều quốc gia Nam Mỹ về mặt chính trị và chính sách kinh tế có xu hướng gần Trung Quốc hơn và xa Mỹ hơn.

Tuy nhiên, bất kể khác biệt về ý thức hệ hay chính trị, Nam Mỹ sở hữu những nguồn tài nguyên mà kinh tế toàn cầu không thể thay thế. Khu vực này chiếm khoảng 40% sản lượng đồng toàn cầu và nắm giữ 38% trữ lượng đồng của thế giới. Riêng Chile đã sản xuất khoảng 27% tổng sản lượng đồng toàn cầu. Peru sở hữu trữ lượng bạc lớn nhất thế giới, trong khi Mexico là quốc gia khai thác và sản xuất bạc lớn nhất. Đối với lithium, một nguyên liệu then chốt cho pin và xe điện, Chile và Argentina lần lượt đứng thứ nhất và thứ ba thế giới về trữ lượng có thể khai thác hiệu quả về mặt kinh tế. Tại Argentina, mỏ đá phiến Vaca Muerta đang thu hút sự quan tâm trở lại của các tập đoàn năng lượng lớn, đặc biệt trong bối cảnh Mỹ muốn đa dạng hóa nguồn cung năng lượng và giảm phụ thuộc vào một số khu vực nhất định. Venezuela hiện nắm giữ trữ lượng dầu mỏ đã được chứng minh lớn nhất thế giới. Dù trữ lượng dầu không quá vượt trội, Brazil vẫn là quốc gia sản xuất dầu lớn nhất Mỹ Latinh và là nước sản xuất, xuất khẩu quặng sắt lớn thứ hai toàn cầu. Ngoài ra, Brazil còn là nhà xuất khẩu lớn các mặt hàng nông sản quan trọng như đậu tương, cà phê, đường và thịt bò, cùng nhiều khoáng sản thiết yếu khác như nhôm, nickel và manganese. Lợi thế tài nguyên này ngày càng quan trọng khi AI và công nghệ cao làm tăng nhu cầu điện năng, chất bán dẫn và khoáng sản chiến lược, trong khi các chính phủ trên toàn cầu chú trọng hơn đến an ninh lương thực dài hạn.

Hàng hóa, năng lượng và sản lượng nông nghiệp của Nam Mỹ có vai trò thiết yếu đối với cả Mỹ và Trung Quốc.

- Các nhà sản xuất lithium, đồng và bạc trong khu vực được hưởng lợi trực tiếp từ xu hướng điện khí hóa toàn cầu và sự gia tăng nhu cầu chất bán dẫn liên quan đến AI. Việc các doanh nghiệp Mỹ và Trung Quốc liên tục đầu tư vào ngành lithium tại Argentina phản ánh cuộc cạnh tranh nhằm đảm bảo nguồn cung dài hạn.

- Khi xu hướng "hồi hương sản xuất" tăng tốc, nhu cầu về hạ tầng logistics hiện đại như cảng biển, đường sắt và đường cao tốc cũng tăng mạnh. Việc mở rộng kênh đào Panama và nâng cấp các cảng phía bắc Brazil đang tạo ra các tuyến thương mại mới kết nối châu Mỹ với châu Á. Các khoản đầu tư vào chuối cung ứng và cảng biển đang giúp mở rộng năng lực xuất khẩu, điển hình là khoản đầu tư 3.5 tỷ USD của Trung Quốc vào Peru để phát triển cảng Chancay.

- Trong lĩnh vực năng lượng tái tạo, Brazil giữ vai trò dẫn đầu về thủy điện và điện gió, trong khi Chile có tiềm năng khai thác điện mặt trời lớn. Năm 2024, công suất điện gió của Brazil đã vượt 30 GW, và năm 2023, điện mặt trời chiếm 9.4% tổng năng lượng sơ cấp của Chile, mức cao nhất trong số các quốc gia trên thế giới.

Khi môi trường chính trị tại Nam Mỹ tiếp tục thay đổi và vai trò tài nguyên ngày càng trở nên không thể thay thế, khu vực này mở ra nhiều cơ hội mới cho đầu tư và hợp tác quốc tế. Các nhà đầu tư toàn cầu sẵn sàng chấp nhận sự phức tạp của một trật tự thế giới phân mảnh cần lưu ý rằng cổ phiếu Mỹ Latinh hiện đang giao dịch ở mức P/E dự phóng khoảng 10x, tương đương phân vị thứ 30 so với lịch sử của chính khu vực này. Trong khi đó, định giá cổ phiếu tại các thị trường phát triển và châu Á mới nổi đang ở mức rất cao, quanh phân vị thứ 90. Với mức định giá thấp hơn đáng kể, Nam Mỹ có thể vừa đóng vai trò là công cụ giảm thiểu rủi ro địa chính trị, vừa là nguồn tăng trưởng kinh tế dài hạn so với phần lớn các lựa chọn cổ phiếu khác trên toàn cầu.

Thị trường năng lượng: Yếu tố giới hạn then chốt của cuộc cách mạng AI

Chính sách năng lượng hiện là vấn đề cốt lõi đối với an ninh quốc gia và sự phát triển của AI trên toàn cầu. Sau khi Nga xung đột với Ukraine, châu Âu buộc phải chấm dứt sự phụ thuộc kéo dài nhiều năm vào khí đốt Nga và nhanh chóng chuyển sang nhập khẩu khí tự nhiên hóa lỏng (LNG). Liên minh châu Âu đã cam kết mua khoảng 750 tỷ USD năng lượng từ Mỹ đến năm 2028 và đang tiến tới cấm hoàn toàn nguồn cung năng lượng từ Nga. Nhật Bản cũng có xu hướng tăng nhập khẩu năng lượng từ Mỹ để thay thế cho khí đốt Nga trước đây.

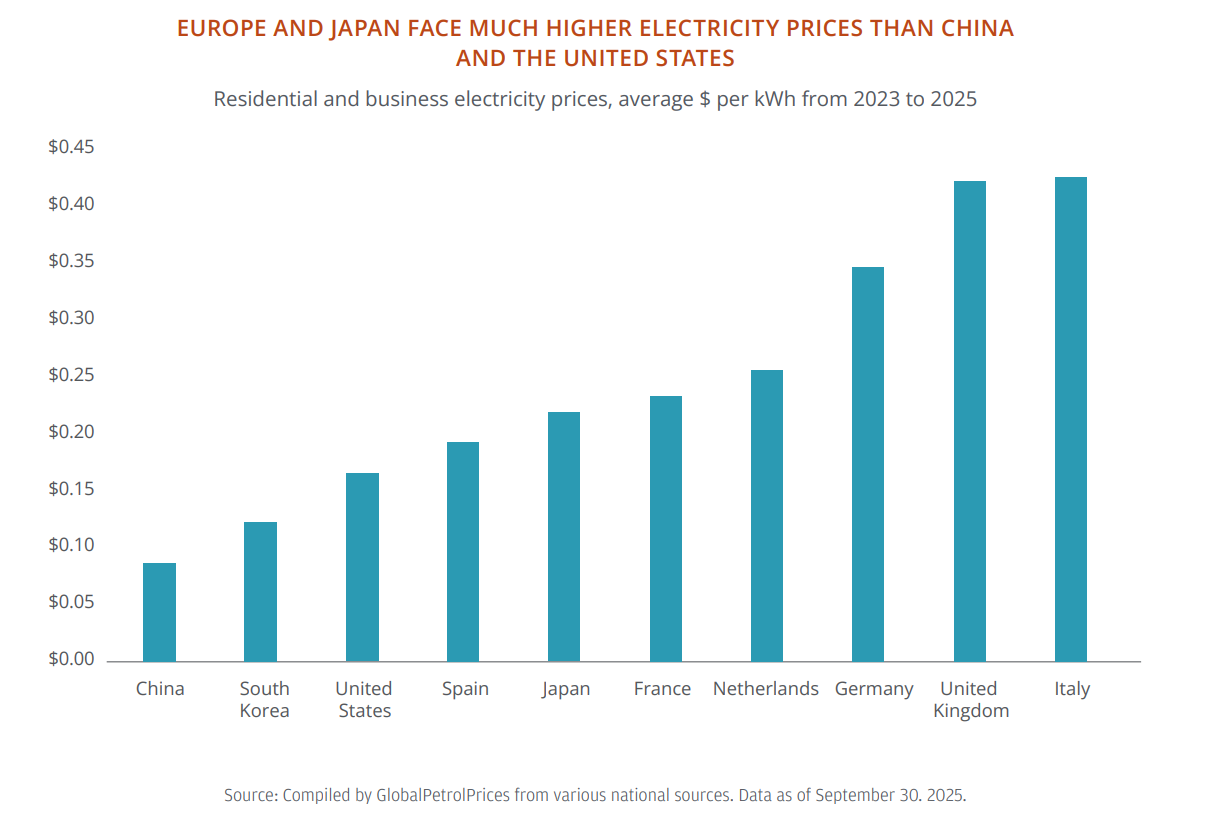

Trong bối cảnh đó, các nhà hoạch định chính sách châu Âu chấp nhận ưu tiên an ninh năng lượng hơn là chi phí. LNG có giá cao hơn đáng kể so với khí đốt Nga, nhưng vẫn được lựa chọn vì yếu tố an toàn và ổn định nguồn cung. Đây là điểm quan trọng mà nhà đầu tư cần theo dõi. Kể từ đầu năm 2022, châu Âu đã đề xuất, khôi phục hoặc đẩy nhanh triển khai 30 cảng LNG mới. Song song với đó, chi phí sinh hoạt của người dân tăng lên, thể hiện qua việc hóa đơn tiền điện của các hộ gia đình cao hơn khoảng 36% so với tháng 01 năm 2021. Trong khi đó, Mỹ và Trung Quốc có lợi thế rõ rệt về chi phí điện, thấp hơn so với nhiều nền kinh tế khác, giúp hai quốc gia này thuận lợi hơn trong việc phát triển công nghiệp và công nghệ tiêu thụ nhiều năng lượng.

Để giảm rủi ro gián đoạn, châu Âu đang tái cấu trúc hệ thống kết nối năng lượng. Một ví dụ điển hình là các quốc gia Baltic đã rút khỏi lưới điện Nga–Belarus và chuyển sang kết nối với Mạng lưới Điện lục địa châu Âu. Tuy nhiên, dòng chảy năng lượng toàn cầu vẫn phụ thuộc vào các điểm trung chuyển quan trọng, chịu nhiều rủi ro địa chính trị. Eo biển Hormuz là trường hợp tiêu biểu, nơi trung chuyển khoảng 20% lượng dầu mỏ và LNG của thế giới. Bất kỳ gián đoạn nào tại đây đều có thể gây ảnh hưởng lớn đến thị trường năng lượng toàn cầu.

Các quốc gia ở Trung Đông và Bắc Mỹ đang ở vị thế thuận lợi để mở rộng vai trò cung ứng năng lượng cho thế giới. Ngoài dầu mỏ và khí tự nhiên, Hội đồng Hợp tác vùng Vịnh, gồm Bahrain, Kuwait, Oman, Qatar, Saudi Arabia và Các Tiểu vương quốc Ả Rập Thống nhất, có khả năng mở rộng lưới điện khu vực, cung cấp điện cho các thị trường bên ngoài, bao gồm cả châu Âu. Hiện nay, nhiều quốc gia tại châu Âu và châu Á vẫn phụ thuộc hoàn toàn vào khí tự nhiên nhập khẩu, khiến an ninh năng lượng trở thành vấn đề dài hạn.

Ở những khu vực khác, các quốc gia đang tận dụng nguồn năng lượng tái tạo để bổ sung cho nhu cầu trong khu vực. Lào xuất khẩu thủy điện sang Thái Lan, Malaysia và Singapore, trong khi Brazil thường xuyên bán lượng thủy điện dư thừa cho Argentina. Trong bối cảnh trật tự toàn cầu ngày càng phân mảnh, năng lượng không chỉ là yếu tố kinh tế mà còn là tài sản chiến lược gắn với an ninh quốc gia.

Công nghệ AI phụ thuộc trực tiếp vào nguồn điện ổn định để vận hành các trung tâm dữ liệu, hệ thống tính toán và hạ tầng số. Vì vậy, an ninh năng lượng và an ninh mạng ngày càng gắn chặt với nhau. Từ góc độ đầu tư, cơ hội trải rộng trên nhiều lĩnh vực, bao gồm hạ tầng quy mô lớn, tài sản giao thông, sản xuất điện, an ninh mạng và chế biến khoáng sản chiến lược. Ngoài ra, private equity trong lĩnh vực dầu khí, vàng và các hàng hóa năng lượng có thể đóng vai trò như công cụ phòng vệ trước rủi ro địa chính trị trong dài hạn.

Đồng USD và các kênh lưu trữ giá trị thay thế

Sự phân mảnh toàn cầu có thể tạo ra nhiều tác động khác nhau đối với kinh tế và thị trường tài chính. Tuy nhiên, có thể xu hướng này không làm thay đổi vai trò cốt lõi của đồng USD với tư cách là đồng tiền dự trữ của thế giới. Hiện nay, USD vẫn chiếm gần 60% tổng dự trữ ngoại hối được công bố của các ngân hàng trung ương, gần một nửa giá trị thanh toán toàn cầu thông qua hệ thống SWIFT và khoảng 90% tổng khối lượng giao dịch trên thị trường ngoại hối. Điều này cho thấy USD vẫn là đồng tiền được sử dụng làm nền tảng cho phần lớn các hoạt động tài chính quốc tế, và vị thế này trong ngắn và trung hạn vẫn được duy trì.

Dù vậy, các nhà đầu tư vẫn đang tìm kiếm những kênh thay thế cho USD. Nguyên nhân đầu tiên đến từ việc USD ngày càng được sử dụng như một công cụ trong các biện pháp trừng phạt. Sau khi Nga xung đột với Ukraine, các quốc gia phương Tây đã phong tỏa khoảng 300 tỷ USD dự trữ ngoại hối của Nga. Sự kiện này khiến nhiều ngân hàng trung ương nhận thấy rủi ro khi nắm giữ tài sản bằng USD và đã chuyển sang mua vàng với quy mô kỷ lục. Vàng được lựa chọn vì đây là tài sản không phụ thuộc vào hệ thống tài chính của bất kỳ quốc gia nào và không dễ bị đóng băng trong các xung đột địa chính trị. Tính đến nay trong năm 2025, giá vàng đã tăng hơn 50% và đạt mức cao nhất từ trước đến nay sau khi điều chỉnh theo lạm phát. Khi nhu cầu đa dạng hóa khỏi USD vẫn tiếp diễn, vàng nhiều khả năng sẽ tiếp tục nhận được lực hỗ trợ trong thời gian tới. Khả năng cao giá vàng còn dư địa tăng thêm trong năm 2026.

Bên cạnh vàng, các tài sản kỹ thuật số cũng đang trở thành một lựa chọn thay thế khác cho USD. Thị trường tiền điện tử đã tăng trưởng nhanh, với tổng vốn hóa hiện vượt 4 nghìn tỷ USD, so với khoảng 2 nghìn tỷ USD vào đầu năm 2024. Một số nhà đầu tư coi tiền điện tử là kênh lưu trữ giá trị tiềm năng, đặc biệt trong bối cảnh môi trường pháp lý tại Mỹ đang trở nên cởi mở và rõ ràng hơn.

Stablecoin cũng đang được sử dụng ngày càng nhiều trong lĩnh vực dịch vụ tài chính, dù giá trị thanh toán thực tế hiện mới chỉ ở mức khoảng 70 tỷ USD. Nhìn chung, tài sản kỹ thuật số đang dần được chấp nhận rộng rãi hơn, một phần do nhu cầu tìm kiếm các lựa chọn thay thế cho USD, dù mức độ tác động hiện vẫn ở quy mô hạn chế. Trong bối cảnh này, J.P. Morgan Asset & Wealth Management nhấn mạnh tầm quan trọng của việc đa dạng hóa đầu tư theo khu vực địa lý trong các danh mục toàn cầu do J.P. Morgan Private Bank quản lý. Cụ thể, với cổ phiếu châu Âu và các thị trường ngoài Mỹ, rủi ro tỷ giá thường không được phòng hộ, qua đó giúp nhà đầu tư tiếp cận thêm lợi ích từ biến động của các đồng tiền bản địa và tăng mức độ đa dạng hóa danh mục.

Định hướng cho các nhà đầu tư

Kỷ nguyên phân mảnh toàn cầu đòi hỏi một sự thay đổi mang tính nền tảng trong tư duy đầu tư. Các chủ đề cốt lõi như khả năng chống chịu, an ninh và sự liên kết theo khu vực đang ngày càng được chú trọng hơn. Trước hết, với chủ đề khả năng chống chịu, các nhà phân tích nhận thấy nhiều cơ hội đầu tư hấp dẫn trong các lĩnh vực và tài sản được hưởng lợi từ xu hướng đưa sản xuất về trong nước, near shoring và tái cấu trúc chuỗi cung ứng. Các lĩnh vực này bao gồm hạ tầng, tiện ích, công nghiệp và chuỗi cung ứng tại Bắc Mỹ, cũng như các doanh nghiệp hoạt động trong lĩnh vực phát điện, chất bán dẫn và khoáng sản chiến lược. Bên cạnh đó, họ kỳ vọng các cơ hội mang tính chiến thuật đối với tài sản Trung Quốc sẽ xuất hiện, do tâm lý thị trường biến động nhanh hơn so với các yếu tố nền tảng.

An ninh là chủ đề thứ hai, bao gồm an ninh năng lượng, quốc phòng truyền thống và an ninh mạng. Lĩnh vực này đang thu hút ngày càng nhiều dòng vốn đầu tư và mở ra tiềm năng tăng trưởng lợi nhuận tại cả châu Âu và Mỹ. Trong nhóm tài sản năng lượng, các chuyên gia tập trung vào khí tự nhiên hóa lỏng (LNG), năng lượng tái tạo và hiện đại hóa lưới điện.

Chủ đề thứ ba là sự liên kết theo khu vực, trải rộng trên nhiều ngành nghề và khu vực địa lý. Giới chuyên môn ủng hộ cách tiếp cận đầu tư toàn cầu nhưng có chọn lọc, tập trung vào cả doanh nghiệp niêm yết và doanh nghiệp tư nhân phù hợp với chủ đề này. Cụ thể, họ ưu tiên các doanh nghiệp có khả năng định giá tốt trong những lĩnh vực then chốt như chất bán dẫn, trung tâm dữ liệu, năng lượng và vận tải.

Khi xây dựng phân bổ tài sản, nhà đầu tư cần lưu ý đến môi trường lạm phát cao hơn, sự thay đổi trong các mô hình thương mại và khả năng gia tăng biến động trên thị trường tài chính. Trong bối cảnh thế giới phân mảnh, nếu rủi ro địa chính trị và biến động tỷ giá gia tăng – điều mà có khả năng cao sẽ xảy ra – thì vàng và các hàng hóa năng lượng có thể đóng vai trò là công cụ phòng hộ hiệu quả.

JPMorgan