Triển vọng thị trường 2026 của JPMorgan: Cơ hội và rủi ro của kỷ nguyên AI

Nguyễn Tuấn Đạt

Junior Analyst

Kể từ khi OpenAI ra mắt ChatGPT vào cuối năm 2022, các nhà đầu tư đã bị cuốn hút bởi lời hứa hẹn của trí tuệ nhân tạo (AI). Ba năm sau, làn sóng AI không những chưa hạ nhiệt mà còn tiếp tục gia tăng động lượng. Chúng tôi tin rằng công nghệ đầy sức mạnh này sẽ làm xáo trộn thị trường lao động, thúc đẩy năng suất toàn cầu và tạo ra giá trị trên cả thị trường công lẫn tư. Đúng là cổ phiếu công nghệ vẫn đang dẫn dắt mức tăng của thị trường, nhưng chúng tôi không cho rằng lĩnh vực này đang hình thành bong bóng.

AI TẠO SINH (GENERATIVE AI)

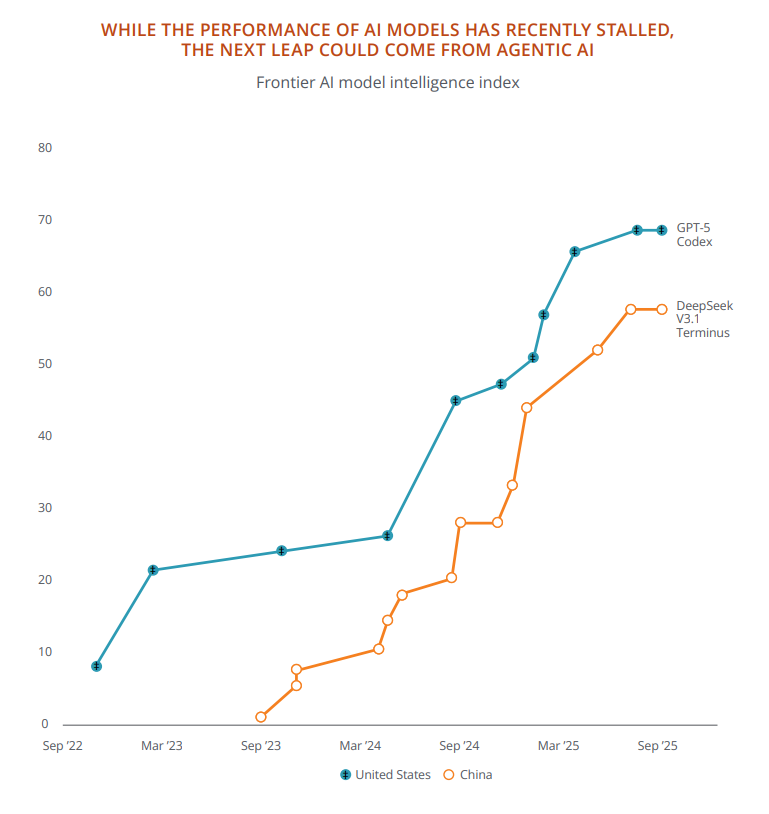

Trung tâm của câu chuyện AI là AI tạo sinh (generative AI). Năng lực của các mô hình đã được cải thiện nhanh chóng, trong khi chi phí giảm mạnh. Các mô hình hiện nay đang thể hiện khả năng suy luận tốt hơn. Dù những cải thiện hiệu suất trên diện rộng theo các thước đo chuẩn đã chậm lại trong thời gian rất gần đây, tiến bộ ở các mô hình agentic (agentic models) tiên tiến vẫn rất đáng khích lệ. Một số ước tính cho rằng các mô hình agentic có thể đạt trình độ ngang với con người vào mùa xuân năm 2026.

Tiến bộ ở các mô hình agentic AI vẫn rất đáng khích lệ

Tiến bộ công nghệ này đã châm ngòi cho một làn sóng đầu tư hạ tầng mạnh mẽ. Các tập đoàn công nghệ lớn của Mỹ đã tăng gấp ba chi tiêu đầu tư (CAPEX) hằng năm, từ khoảng 150 tỷ USD vào năm 2023 lên mức có thể vượt 500 tỷ USD vào năm 2026. Chi tiêu từ nhóm dẫn đầu (Alphabet, Amazon, Meta, Microsoft, Oracle và Nvidia) hiện chiếm gần 25% tổng CAPEX của toàn thị trường Mỹ. Đầu tư liên quan đến AI đã đóng góp nhiều hơn cho tăng trưởng GDP Mỹ năm 2025 so với chi tiêu tiêu dùng.

Xung lực tăng trưởng từ chi tiêu AI gần như chắc chắn sẽ tiếp tục là một nguồn đóng góp quan trọng cho tăng trưởng GDP năm 2026. Ước tính sơ bộ của chúng tôi cho thấy riêng OpenAI đã công bố kế hoạch xây dựng các trung tâm dữ liệu với tổng công suất hơn 25 gigawatt (GW). Với giả định mỗi GW cần khoảng 50 tỷ USD vốn đầu tư, điều này đồng nghĩa với mục tiêu vượt 1,000 tỷ USD CAPEX trong vài năm tới. Theo bất kỳ thước đo nào, đây cũng là một con số rất lớn.

Vậy bao nhiêu là quá nhiều? Hiện tại, đầu tư AI tương đương khoảng 1% GDP. Trong các chu kỳ đầu tư vào những công nghệ mang tính nền tảng trước đây (ví dụ như điện, đường sắt hay truyền thông), đầu tư từng đạt đỉnh ở mức 2%–5% GDP. Dù làn sóng đầu tư AI đã rất ấn tượng, tiền lệ lịch sử cho thấy nó vẫn có thể tăng gấp đôi từ đây.

Các sáng kiến cấp quốc gia – như dự án Stargate trị giá 500 tỷ USD của Mỹ và chương trình InvestAI 200 tỷ euro (232 tỷ USD) của châu Âu – cùng với các nỗ lực tương tự tại Vương quốc Anh, Saudi Arabia và Hàn Quốc đang bổ sung động lực toàn cầu cho quá trình tăng tốc AI. Tại Trung Quốc, các nhà hoạch định chính sách đã khuyến khích ngân hàng và chính quyền địa phương điều hướng nguồn tài chính cho công nghệ AI và đổi mới sáng tạo. Các nhà nghiên cứu Trung Quốc chiếm 40% tổng số trích dẫn AI toàn cầu năm 2024, cao gấp bốn lần so với Mỹ hoặc Liên minh châu Âu (EU).

Việc ứng dụng AI đang mở rộng trên toàn bộ nền kinh tế, và người tiêu dùng đang đi đầu. ChatGPT hiện có hơn 700 triệu người dùng hoạt động hàng tháng, gửi 18 tỷ tin nhắn mỗi tuần. Doanh nghiệp triển khai chậm hơn, nhưng chúng tôi cho rằng quá trình này sẽ tiếp tục. Các khảo sát doanh nghiệp tại Mỹ cho thấy mức độ tích hợp AI đang tăng đều, với 10% doanh nghiệp cho biết họ hiện sử dụng AI để tạo ra hàng hóa hoặc dịch vụ. Theo một chỉ số thay thế về mức độ ứng dụng AI từ Ramp – một công ty công nghệ tài chính cung cấp dịch vụ quản lý chi tiêu doanh nghiệp – gần 45% doanh nghiệp đã trả tiền cho các gói đăng ký LLM. Anthropic có hơn 300,000 khách hàng doanh nghiệp. Báo cáo lợi nhuận của các hyperscaler (các công ty cung cấp điện toán đám mây quy mô lớn) cho thấy nhu cầu bền vững đối với việc sử dụng AI trong thực tế.

Tuy nhiên, sự thống trị của chủ đề AI trên cả thị trường cổ phiếu công và tư đã châm ngòi cho một cuộc tranh luận không dứt về việc liệu chúng ta có đang ở trong một bong bóng hay không.

LÀM SAO ĐỂ NHẬN BIẾT BONG BÓNG?

AI có phải là bong bóng hay không? Đây là câu hỏi xuất hiện ở khắp nơi. Hiện nay, gần 40% vốn hóa thị trường của S&P 500 chịu tác động trực tiếp từ nhận thức hoặc thực tế liên quan đến việc sử dụng AI, đầu tư, xây dựng hạ tầng và gia tăng năng suất. Dù theo chiều tích cực hay tiêu cực, AI gần như chắc chắn sẽ là động lực quan trọng nhất chi phối lợi suất thị trường cổ phiếu trong vài năm tới. Để có thể yên tâm phân bổ vốn vào cổ phiếu, chúng tôi cần tin rằng mình chưa đứng ngay trước một vụ vỡ bong bóng.

Các bong bóng thị trường và kinh tế thường tuân theo một kịch bản quen thuộc. Phần lớn bong bóng khởi phát từ một luận điểm đầu tư cho rằng thế giới đang thay đổi – đang trải qua một chuyển dịch mang tính hệ hình. Những người tin vào luận điểm đó sẽ xây dựng năng lực để đáp ứng nhu cầu tương lai. Bong bóng bắt đầu hình thành khi tín dụng trở nên dễ dãi. Tiêu chuẩn thẩm định suy yếu và đòn bẩy gia tăng tạo ra sự tách rời giữa các yếu tố kinh tế nền tảng và định giá thị trường. Ngày càng nhiều nhà đầu tư lao theo đám đông – cho đến khi các yếu tố cơ bản cuối cùng lên tiếng và bong bóng vỡ.

Khi đã xác lập được khuôn mẫu để đánh giá sự hưng phấn phi lý, chúng ta có thể dùng nó để xem xét giao dịch AI. Dưới đây là cách chúng tôi đánh giá AI hiện nay so với năm yếu tố then chốt.

1. Chuyển dịch hệ hình

Các bong bóng thường xuất hiện từ niềm tin rằng một công nghệ mới, một xu hướng nhân khẩu học hay một thay đổi chính sách sẽ làm thay đổi thế giới một cách sâu sắc. Những ví dụ lịch sử nổi bật bao gồm cơn sốt đường sắt ở thập niên 1840 và bong bóng internet cuối thập niên 1990. Những chuyển đổi đó thực sự đã thay đổi thế giới, nhưng thời điểm mới là yếu tố quyết định.

Từ năm 1843 đến 1853, số dặm đường sắt tại Vương quốc Anh gần như tăng gấp bốn lần, nhưng doanh thu trên mỗi dặm đường lại đi ngang hoặc giảm. Đến giữa năm 2001, các công ty viễn thông đã lắp đặt 39 triệu dặm cáp quang, nhưng chỉ 10% số sợi cáp được kích hoạt, và mỗi sợi cáp đang hoạt động cũng chỉ sử dụng khoảng 10% số bước sóng khả dụng.

Cả hai cơn sốt đường sắt và internet đều đặc trưng bởi dư thừa công suất khổng lồ – công suất không được biện minh bởi nhu cầu tiêu dùng hoặc hiệu quả kinh tế tại thời điểm đó. Câu chuyện AI ngày nay chắc chắn mang đầy đủ ngôn từ và mức đầu tư mà người ta thường thấy trong một giai đoạn chuyển dịch hệ hình. Tuy nhiên, chúng tôi chưa thấy dư thừa công suất.

Tỷ lệ trống của trung tâm dữ liệu đang ở mức thấp kỷ lục 1.6%, và ba phần tư công suất trung tâm dữ liệu đang xây dựng đã được thuê trước. Trên toàn bộ chuỗi giá trị – từ điện toán, năng lượng đến trung tâm dữ liệu – các thành phần đều khan hiếm so với nhu cầu. Và mùa báo cáo lợi nhuận gần nhất xác nhận rằng việc sử dụng AI đang thúc đẩy tăng trưởng doanh thu của các doanh nghiệp lớn nhất.

2. Sự dồi dào và khả năng tiếp cận tín dụng

Bong bóng mở rộng vì dòng vốn rẻ, mang tính đầu cơ đẩy giá lên ngày càng cao. Ở thế kỷ 17, thị trường tín dụng sâu rộng của Amsterdam đã tiếp sức cho cơn sốt hoa tulip. Bong bóng tài sản Nhật Bản thập niên 1980 dựa vào các khoản vay ngân hàng được thế chấp bằng giá trị cổ phiếu doanh nghiệp bị thổi phồng. Bong bóng nhà đất trước khủng hoảng tài chính toàn cầu (GFC) được bơm phồng bởi các khoản vay không đạt chuẩn, được chứng khoán hóa trong một hệ thống “tín dụng ngầm” liên kết chặt chẽ. Trong thập niên 2010, một bong bóng cổ phiếu năng lượng hình thành khi các nhà sản xuất dầu tiếp cận được nguồn tài chính rẻ nhờ lãi suất chính sách bị neo ở mức 0.

Việc Oracle gần đây quay lại thị trường nợ cho thấy giai đoạn tiếp theo của chu kỳ hạ tầng AI sẽ phụ thuộc nhiều hơn vào tín dụng. Thương vụ này được đăng ký vượt mức 5 lần, và chúng tôi cho rằng thị trường công sẽ sẵn sàng tài trợ cho các tập đoàn công nghệ lớn, vốn có chênh lệch lợi suất (spread) thấp hơn chỉ số trái phiếu đầu tư chung. Khi chu kỳ cắt giảm lãi suất của Fed tiến triển, tín dụng nhiều khả năng sẽ tài trợ cho nhiều khoản đầu tư AI hơn – đặc biệt trong bối cảnh các doanh nghiệp vốn hóa lớn có đòn bẩy thấp và thị trường tín dụng tư nhân còn hơn 500 tỷ USD vốn nhàn rỗi.

3. Đòn bẩy gia tăng và tiêu chuẩn thẩm định suy yếu

Các bong bóng thường mở rộng khi cấu trúc tài chính khuếch đại lợi nhuận và che giấu rủi ro. Bong bóng South Sea gắn với các thương vụ hoán đổi nợ lấy cổ phần; giai đoạn trước cú sập năm 1929 chứng kiến làn sóng mua cổ phiếu ký quỹ. Gần đây hơn, các SPAC mở rộng nhờ quyền mua lại và chứng quyền miễn phí. Trong lĩnh vực AI, đổi mới và kỹ thuật tài chính đang tăng tốc.

Một số ví dụ gần đây bao gồm: các công ty như Lambda và CoreWeave phát hành trái phiếu được thế chấp bằng GPU cao cấp; Alibaba công bố một loại trái phiếu chuyển đổi không lãi suất để tài trợ đầu tư trung tâm dữ liệu. Về mặt kỹ thuật tài chính, phát hành nợ trong lĩnh vực công nghệ và chứng khoán hóa tài sản liên quan đến trung tâm dữ liệu đã phục hồi về mức từng thấy trong giai đoạn 2020–2021.

Tuy nhiên, đây vẫn là những đặc điểm tương đối quen thuộc của thị trường vốn. Nếu các hyperscaler quyết định tăng đòn bẩy bảng cân đối kế toán lên 2.8 lần nợ ròng/EBITDA (mức trung vị của một doanh nghiệp xếp hạng đầu tư), điều đó có thể tạo thêm 1,000 tỷ USD vốn để chi tiêu.

Một số người cũng cho rằng các khoản đầu tư “vòng tròn” trong chuỗi cung ứng AI – nơi các doanh nghiệp mua bán lẫn nhau bằng cổ phần hoặc năng lực điện toán – là một dạng kỹ thuật tài chính làm gia tăng rủi ro. Tuy nhiên, chúng cũng có thể tạo ra một hệ sinh thái cộng sinh hơn, tăng cạnh tranh cả về phần cứng lẫn phần mềm, từ đó dẫn đến một cục diện cân bằng hơn.

Chúng tôi đang tìm kiếm dấu hiệu cho thấy tiêu chuẩn thẩm định đang suy yếu, dù là trong các hợp đồng mua điện hay trong đầu tư tư nhân và vốn mạo hiểm. Cho đến nay, dòng tiền từ hoạt động kinh doanh vẫn vượt chi tiêu đầu tư và cổ tức đối với các doanh nghiệp lớn. Đòn bẩy có thể tiếp tục tăng khi đầu tư AI mở rộng, nhưng hiện tại chi tiêu AI vẫn được tài trợ chủ yếu bằng dòng tiền.

4. Khoảng cách giữa định giá và dòng tiền

Trong mọi bong bóng, định giá cuối cùng đều tăng vượt xa những gì các yếu tố nền tảng, dòng tiền hay công dụng thực tế có thể biện minh. Trong bong bóng dot-com, nhiều công ty lên sàn dù chưa có doanh thu. Giá cổ phiếu Cisco tăng 40 lần từ năm 1995 đến 2000, trong khi lợi nhuận chỉ tăng 8 lần.

Ngày nay, chúng tôi đang thấy những “điểm nóng” nhất định trên thị trường tư nhân. Các kỳ lân – công ty tư nhân có định giá trên 1 tỷ USD – hiện chiếm gần 12% giá trị Nasdaq, mức này tiệm cận đỉnh năm 2021. Định giá của các startup AI liên tục tăng nhanh hơn so với các startup không phải AI ở mọi vòng gọi vốn. Ví dụ, mức tăng định giá trung vị ở vòng Series B là 2.1 lần đối với startup AI, so với 1.4 lần đối với startup không phải AI. Ở vòng Series C, định giá trung vị của các công ty AI cao hơn 56%, và ở vòng Series D trở lên, cao hơn tới 230% so với các công ty không phải AI.

Tuy nhiên, trên thị trường công, các công ty AI đã tạo ra lợi nhuận gần như hoàn toàn nhờ tăng trưởng lợi nhuận, chứ không phải nhờ mở rộng định giá. Trong ba năm qua, hệ số P/E dự phóng của các cổ phiếu AI niêm yết đã giảm, trong khi dự báo EPS đã tăng hơn gấp đôi. Trong năm năm qua, giá cổ phiếu Nvidia tăng 14 lần, trong khi lợi nhuận tăng 20 lần.

5. Vòng phản hồi được thúc đẩy bởi đầu cơ và sự tham gia rộng khắp

Mọi bong bóng đều thu hút những người tham gia mới tin rằng giá sẽ tiếp tục tăng phi mã. Các thợ thủ công Hà Lan từng mua củ hoa tulip với giá gấp nhiều lần thu nhập hằng năm, và các bartender ở Las Vegas từng lướt sóng nhà đất vào năm 2005.

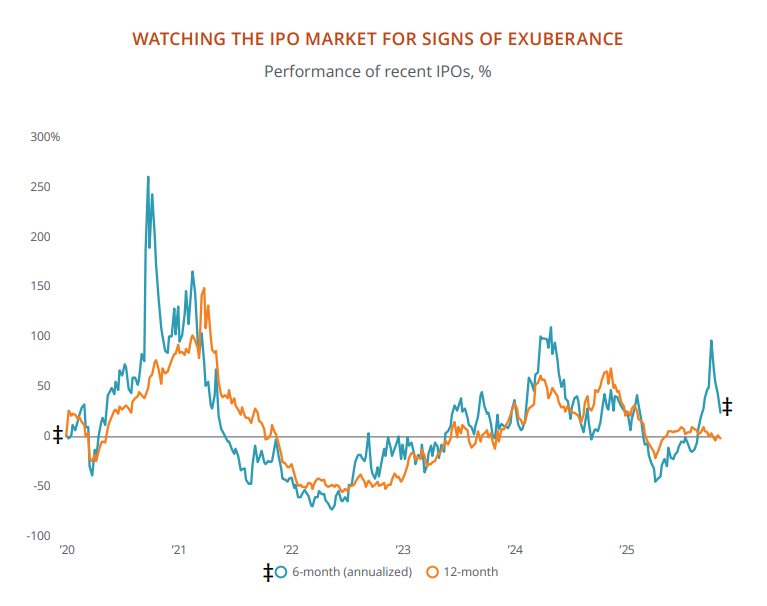

Diễn biến gần đây của các thương vụ IPO cho thấy những dấu hiệu ban đầu của sự hưng phấn. Sự phấn khích đang gia tăng, nhưng theo đánh giá của chúng tôi, nó cần đạt mức cao hơn nhiều trước khi chúng tôi trở nên thận trọng hơn.

Khi xem xét toàn bộ bằng chứng, có thể thấy rằng các “nguyên liệu” cho một bong bóng thị trường đã xuất hiện. Tuy nhiên, chúng tôi cho rằng rủi ro bong bóng hình thành trong tương lai lớn hơn rủi ro rằng hiện tại chúng ta đang ở đỉnh bong bóng.

Vượt ra ngoài tranh luận về bong bóng AI, câu hỏi quan trọng hơn đối với nhà đầu tư là: ai sẽ là người cuối cùng nắm bắt được giá trị từ cuộc chuyển đổi công nghệ này? Đáng tiếc là lịch sử không đưa ra một khuôn mẫu rõ ràng cho việc doanh nghiệp nào sẽ là người chiến thắng cuối cùng.

Trong một số trường hợp – như đường sắt tại Anh, cáp quang và viễn thông – những người đi đầu đã chịu các đợt sụt giảm đau đớn, để rồi các đối thủ mới hưởng lợi khi giá tài sản đã sụp đổ. Ngược lại, trong cuộc chuyển đổi công nghệ thông tin, những người đi đầu như IBM, Microsoft, Cisco và Amazon lại có thể giữ vững và mở rộng thị phần. Các công ty điện lực Mỹ giữ được thị phần, nhưng quy định pháp lý đã hạn chế lợi suất cuối cùng cho nhà đầu tư.

Chúng tôi tin rằng vào năm 2026, AI sẽ tạo ra những xáo trộn đáng kể trên toàn nền kinh tế. AI nhiều khả năng sẽ tác động rõ rệt hơn tới thị trường lao động, và một số doanh nghiệp công nghệ hiện hữu có thể cảm nhận rõ “cú đốt” từ AI. Tuy nhiên, gián đoạn cũng mang lại cơ hội to lớn. Đối với chúng tôi, rủi ro lớn nhất là không có mức độ tiếp xúc phù hợp với công nghệ mang tính chuyển đổi này.

Diễn biến gần đây của các thương vụ IPO cho thấy những dấu hiệu ban đầu của sự hưng phấn

AI VÀ BIẾN ĐỘNG THỊ TRƯỜNG LAO ĐỘNG: VIỆC CŨ MẤT ĐI, VIỆC MỚI ĐƯỢC TẠO RA

AI có thể tác động đến thị trường lao động như thế nào? Khoảng 71 triệu lao động tri thức tại Mỹ (mức lương trung bình khoảng 85,000 USD/năm) đại diện cho một thị trường tiềm năng trị giá xấp xỉ 6,000 tỷ USD. Một số ước tính cho rằng hơn 60% việc làm tại các nền kinh tế phát triển có thể chịu xáo trộn từ AI.

Theo một số dự báo bi quan, tỷ lệ thất nghiệp có thể tăng lên tới 20%. Tuy nhiên, lịch sử cho thấy một con đường ít ảm đạm hơn và lạc quan hơn. Các công nghệ lớn hiếm khi gây ra thất nghiệp hàng loạt kéo dài; thay vào đó, chúng làm giảm chi phí đầu vào quan trọng, mở khóa nhu cầu mới và tạo ra những vai trò mới.

Máy hơi nước đã thay thế thợ dệt và lao động kênh đào, nhưng lại làm tăng mạnh sản lượng dệt may và thương mại nội địa, từ đó tạo ra việc làm mới trong khai khoáng, đường sắt và dịch vụ đô thị. Máy tính tự động hóa các công việc hành chính, nhưng chi phí xử lý thông tin rẻ hơn đã thúc đẩy sự phát triển của ngành thẻ tín dụng và hàng không, sinh ra những nghề nghiệp mới như lập trình viên và nhà phân tích tài chính, đồng thời nâng cao năng suất toàn nền kinh tế. Cơ giới hóa nông nghiệp làm giảm mạnh lao động nông thôn, nhưng mang lại thực phẩm rẻ hơn và thúc đẩy làn sóng đô thị hóa.

Theo một nghiên cứu của các nhà kinh tế tại MIT, hơn 60% nghề nghiệp hiện nay tại Mỹ thậm chí còn chưa tồn tại vào năm 1940. Các công nghệ mới giải thích phần lớn sự thay đổi đó. Qua mỗi chu kỳ chuyển đổi công nghệ, tổng cầu tăng lên và nền kinh tế tạo ra những công việc trước đây chưa từng có.

Trong ngắn hạn, chúng tôi cho rằng AI sẽ nâng cao nhiều công việc hơn là tự động hóa hoặc loại bỏ hoàn toàn chúng. Về bản chất, một công việc là tập hợp của nhiều nhiệm vụ khác nhau. Một số nhiệm vụ sẽ được AI tự động hóa, trong khi những nhiệm vụ khác có thể được tăng cường. Theo góc nhìn lạc quan, mức tăng năng suất từ AI có thể bù đắp xu hướng tăng trưởng dân số yếu tại các nền kinh tế phát triển.

Để khai thác toàn bộ sức mạnh của AI, doanh nghiệp sẽ cần tái cấu trúc hệ thống dữ liệu và hạ tầng của mình – những quá trình mang tính dần dần. Nghiên cứu hiện tại cho thấy chỉ một tỷ lệ nhỏ công việc có thể bị tự động hóa ngay lập tức. Rõ ràng, con người vẫn giữ những lợi thế bền vững – như tư duy thông thường, suy luận nhân quả, trí tuệ cảm xúc, khả năng phán đoán trong các tình huống rủi ro cao, học hỏi thích ứng và động lực nội tại – trong một thời gian dài nữa.

Chúng tôi thấy rất ít bằng chứng cho thấy AI đã tác động đáng kể đến thị trường lao động cho đến nay. Hiện tại, tỷ lệ thất nghiệp trong các lĩnh vực dễ bị AI làm gián đoạn thấp hơn so với các lĩnh vực ít chịu tác động. Đồng thời, cả các ước tính học thuật lẫn câu chuyện thực tế từ doanh nghiệp đều cho thấy việc áp dụng AI đã giúp tăng năng suất lao động khoảng 30% tại các công ty triển khai công nghệ này. Những kết quả ban đầu rất đáng khích lệ, nhưng nhà đầu tư cũng cần cân nhắc các giới hạn của sự mở rộng AI.

NHỮNG GIỚI HẠN TIỀM TÀNG CỦA SỰ MỞ RỘNG AI

Giới hạn cấp bách nhất đối với sự mở rộng AI là điện năng. Tại Mỹ, các doanh nghiệp đang phải đối mặt với độ trễ 5 năm trong việc bổ sung công suất phát điện mới vào lưới điện hiện hữu. Khoảng 70% các thị trường điện khu vực đã ở trạng thái căng thẳng, và nhu cầu điện dự kiến sẽ tăng thêm 662 terawatt-giờ đến cuối thập kỷ này – nhiều hơn tổng sản lượng điện hằng năm của Texas và California cộng lại.

Tăng trưởng nhu cầu nhanh chóng sẽ va chạm với hạ tầng đã già cỗi: 70% đường dây truyền tải điện đã trên 25 năm tuổi. Đầu tư vào điện năng sẽ ngày càng trở nên quan trọng khi các nhà hoạch định chính sách coi AI là một vấn đề an ninh quốc gia. Ví dụ, Trung Quốc gần đây đã khởi công một dự án thủy điện trị giá 167 tỷ USD, có công suất phát điện lớn hơn cả Ba Lan.

Các trung tâm dữ liệu cần nguồn điện ổn định và dễ tiếp cận, khiến khí tự nhiên trở thành nguồn điện nền quan trọng. Tuy nhiên, do thời gian chế tạo một turbine khí tự nhiên đủ để cấp điện cho trung tâm dữ liệu có thể lên tới 5 năm, chúng tôi tin rằng năng lượng tái tạo – với thời gian triển khai chỉ khoảng 1 năm – cũng sẽ đóng vai trò ngày càng lớn trong việc cung cấp điện cho trung tâm dữ liệu trong những năm tới.

Dù vậy, việc ngành công nghiệp tiếp tục phụ thuộc vào nhiên liệu hóa thạch có khả năng đẩy lượng phát thải carbon tại các nền kinh tế phát triển vượt dự báo trước đây, làm gia tăng rủi ro nhiệt độ toàn cầu tăng cao hơn và các hiện tượng thời tiết cực đoan xuất hiện thường xuyên hơn. Những động lực này đang tạo ra cơ hội đầu tư vào hàng hóa, đặc biệt là các khoáng sản quan trọng gắn với chuyển dịch năng lượng, phát điện và hạ tầng.

Nước – cần thiết cho việc làm mát trung tâm dữ liệu – đang nổi lên như một yếu tố mà nhà đầu tư cần theo dõi. Đây là một phần của câu chuyện rộng hơn, trong đó nguồn lực hữu hạn và các vấn đề liên quan đến AI có thể kìm hãm việc mở rộng trung tâm dữ liệu. Chẳng hạn, Phoenix gần đây đã cập nhật quy định phân khu, xếp trung tâm dữ liệu vào một nhóm riêng, yêu cầu các nhà phát triển phải giải quyết các vấn đề về sức khỏe và an toàn trước khi được cấp phép. Các dự án quy mô lớn của Amazon tại Tucson và Google tại Indianapolis đã bị hủy bỏ do sự phản đối của cộng đồng địa phương liên quan đến việc sử dụng nước và việc giá điện tăng.

Quyền riêng tư dữ liệu vẫn là một thách thức dai dẳng, và các giải pháp AI “thông minh” chỉ làm gia tăng rủi ro này. Các cơ quan quản lý nhiều khả năng sẽ can thiệp khi các mô hình AI ngày càng mạnh hơn và bắt đầu xuất hiện trong thế giới vật lý (như xe tự hành và robot). Những tranh luận xoay quanh sự khan hiếm tài nguyên, quyền riêng tư và an toàn sẽ định hình tâm lý xã hội và chính sách đối với AI theo những cách có thể tạo ra hoặc phá hủy giá trị tài chính.

Đối với nhà đầu tư, chúng tôi tin rằng việc tập trung vào quản trị hiệu quả và gắn kết tốt với các bên liên quan có thể giúp giảm thiểu rủi ro thua lỗ trong danh mục.

Theo quan điểm của chúng tôi, các ràng buộc vật chất, xã hội và chính trị đối với sự mở rộng AI sẽ đóng vai trò như một lực điều tiết, giúp kiềm chế sự hưng phấn quá mức của nhà đầu tư và cho thị trường lao động thêm thời gian thích nghi với những xáo trộn tiềm tàng.

XÂY DỰNG CHIẾN LƯỢC ĐỂ NẮM BẮT GIÁ TRỊ

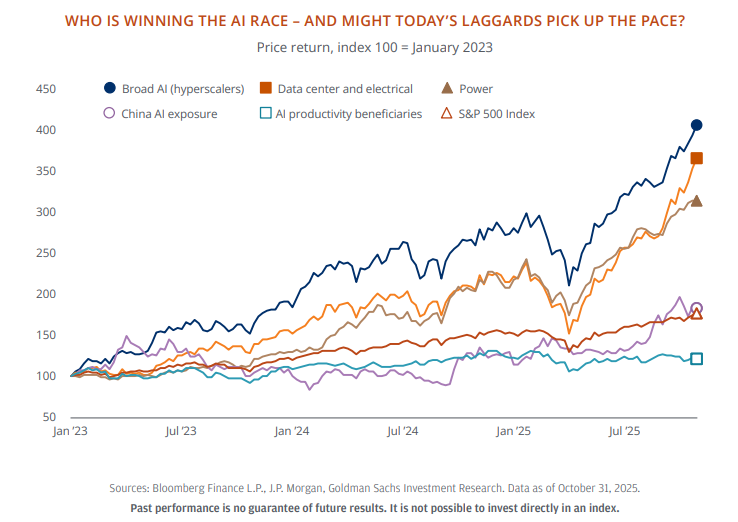

Trong khi đánh giá rủi ro hình thành bong bóng AI, chúng tôi đang hoàn thiện một chiến lược gồm bốn phần nhằm khai thác giá trị đầu tư tiềm năng mà AI mang lại. Tính đến hiện tại, những bên hưởng lợi lớn nhất trên thị trường là các hyperscaler, doanh nghiệp trung tâm dữ liệu, hạ tầng điện và các nhà cung cấp năng lượng. Ngược lại, các công ty từng được kỳ vọng sẽ hưởng lợi từ việc AI thúc đẩy năng suất lại tỏ ra tụt hậu rõ rệt so với các “ông lớn” công nghệ.

Bên cạnh đó, cán cân đã dịch chuyển giữa lĩnh vực công nghệ của Mỹ và ngoài Mỹ. Trong năm 2025, cổ phiếu công nghệ Trung Quốc tăng khoảng 34% khi nhà đầu tư nhận ra rằng họ không hề tụt lại quá xa so với các đối thủ Mỹ như từng nghĩ trước đây. Bước sang năm 2026 và xa hơn nữa, chiến lược của chúng tôi hướng tới việc quản lý những dịch chuyển này, nắm bắt cơ hội đầu tư và giảm thiểu rủi ro trong cuộc đua AI đang diễn ra.

Các công ty từng được kỳ vọng sẽ hưởng lợi từ việc AI thúc đẩy năng suất lại tỏ ra tụt hậu rõ rệt so với các “ông lớn” công nghệ

1. Tiếp tục tập trung vào các doanh nghiệp vốn hóa lớn dẫn đầu thị trường

Phần đầu tiên của chiến lược tập trung vào các doanh nghiệp dẫn đầu vốn hóa lớn trong toàn ngành công nghệ. Dù có ý kiến nghi ngờ rằng các hyperscaler cuối cùng có thể không thu được tỷ suất sinh lời cao từ các khoản đầu tư vốn khổng lồ, chúng tôi nhìn chung vẫn lạc quan. Một phần là bởi bốn hyperscaler ban đầu (Microsoft, Meta, Alphabet và Amazon) hiện đã tăng trưởng lợi nhuận với tốc độ khoảng 20% mỗi năm. Khi điều chỉnh theo tăng trưởng, mức premium về định giá của họ có vẻ là hợp lý.

Ngoài ra, nhóm này không đồng nhất. Chẳng hạn, các nhà phân tích kỳ vọng dòng tiền tự do năm 2026 của Microsoft và Google sẽ vượt mức năm 2024, sau khi sụt giảm trong năm 2025. Ngược lại, Amazon và Meta được dự báo sẽ không quay lại mức dòng tiền tự do như năm 2024. Việc Oracle lựa chọn vay nợ để tài trợ cho các thương vụ mới nhất cho thấy công ty chấp nhận dòng tiền tự do âm như một cái giá phải trả để tham gia cuộc cạnh tranh AI.

Xét trên tổng thể, nhóm hyperscaler hiện đang tạo ra khoảng 25 tỷ USD doanh thu bổ sung mỗi quý từ các hoạt động liên quan đến AI, và chúng tôi tin rằng con số này có thể đang tăng với tốc độ khoảng 200% so với cùng kỳ năm trước. Nếu các hyperscaler tiếp tục đẩy mạnh tăng trưởng doanh thu điện toán đám mây, nhà đầu tư nhiều khả năng sẽ chấp nhận mức lợi suất dòng tiền tự do thấp hơn.

Về dài hạn, chúng tôi kỳ vọng làn sóng AI sẽ tạo ra một thế hệ lãnh đạo công nghệ mới – điều vốn là quy luật trong hầu hết các chu kỳ đổi mới. Tuy nhiên, chúng tôi không cho rằng năm 2026 sẽ là thời điểm vị thế dẫn dắt thị trường hiện nay bị suy yếu. Trên thực tế, chúng tôi tin rằng các doanh nghiệp lớn nhất sẽ tiếp tục vượt trội so với các doanh nghiệp nhỏ hơn. 100 cổ phiếu lớn nhất tại thị trường Mỹ có tỷ suất sinh lời trên vốn đầu tư cao gấp 1.7 lần và biên dòng tiền tự do cao gấp 1.8 lần so với phần còn lại của nhóm cổ phiếu vốn hóa lớn.

2. Tìm kiếm cơ hội trong chuỗi cung ứng AI

Phần thứ hai của chiến lược nhấn mạnh các doanh nghiệp đóng vai trò “chất xúc tác” cho công nghệ AI. Đây là những công ty cung cấp các đầu vào then chốt như điện năng, chất bán dẫn, kết nối, hệ thống làm mát và hàng hóa cơ bản, nhằm đảm bảo năng lực tính toán mà AI đòi hỏi. Như chúng tôi đã đề cập, điện năng có lẽ là yếu tố quan trọng và khan hiếm nhất, đặc biệt khi các mô hình suy luận ngày càng trở nên phổ biến. Theo một nghiên cứu của Đại học Rhode Island, GPT-5 tiêu thụ năng lượng cho mỗi truy vấn cao gấp 2.5 lần GPT-4.

Chúng tôi đang tìm thấy những cơ hội đầu tư đáng chú ý trên cả thị trường đại chúng (ví dụ như các công ty tiện ích và nhà sản xuất thiết bị điện công nghiệp) lẫn thị trường tư nhân (chẳng hạn các quỹ hạ tầng tập trung vào năng lượng). Trong khi đó, nhu cầu đối với chất bán dẫn vẫn vượt xa nguồn cung. Chip Blackwell của Nvidia được kỳ vọng sẽ “cháy hàng” trong vòng 12 tháng tới, còn các công ty trong chuỗi cung ứng toàn cầu (như các hyperscaler, Micron, SK Hynix, Samsung và TSMC) đều nhấn mạnh các hạn chế về công suất trong các cuộc họp công bố kết quả kinh doanh.

Dù điện năng và chất bán dẫn là những lĩnh vực dễ thấy nhất, chúng tôi cũng nhận thấy các động lực tương tự ở máy biến áp, thiết bị mạng, cáp quang và cáp ngầm biển, cũng như hệ thống làm mát bằng chất lỏng. Trong thế giới vật lý, việc khai thác tài nguyên – bao gồm kim loại đất hiếm – và sở hữu các quyền sử dụng đất và nước có giá trị cũng có thể mang lại lợi nhuận đáng kể.

3. Nhận diện các doanh nghiệp sử dụng AI một cách “thông minh”

Thứ ba, chúng tôi muốn tìm ra những doanh nghiệp đang triển khai AI thành công để tăng doanh thu và lợi nhuận. Ví dụ, mảng điện toán đám mây của Microsoft và Google trong quý II/2025 tăng trưởng nhanh hơn quý I/2025 tới bốn điểm phần trăm. Gần hai phần ba giá trị vốn hóa thị trường chứng khoán Mỹ nằm trong hai nhóm cao nhất về mức độ áp dụng AI. Tại châu Âu và Nhật Bản, tỷ lệ này gần 50%.

Nói cách khác, nhóm doanh nghiệp chiến thắng hiện tại nhiều khả năng sẽ tiếp tục nhân lên lợi thế nhờ tích hợp AI nhanh hơn và hiệu quả hơn vào các quy trình làm việc và mô hình kinh doanh sẵn có. Ở khía cạnh này, Mỹ dường như đang dẫn trước các thị trường cổ phiếu phát triển khác. Ngược lại, thị trường bắt đầu trừng phạt các công ty phần mềm dịch vụ (SaaS) “di sản” nếu họ không khai thác đủ giá trị từ các sản phẩm được tăng cường bởi AI. Trong khi chỉ số phần mềm chung tăng 17% trong năm qua, thì một nửa số cổ phiếu trong chỉ số này lại giảm giá. Sự phân hóa đó cho thấy giá trị mà một nhà quản lý chủ động giỏi có thể mang lại trong việc lựa chọn đúng – sai giữa các cổ phiếu phần mềm AI.

4. Đừng bỏ qua cơ hội từ thị trường tư nhân

Trong phần cuối cùng mang tính then chốt của chiến lược bốn phần, chúng tôi hướng tới thị trường tư nhân để nắm bắt trọn vẹn tiềm năng đầu tư của AI. Hiện tại, 10 công ty AI tư nhân hàng đầu có tổng định giá khoảng 1.5 nghìn tỷ USD. Nếu được niêm yết, nhóm này sẽ chiếm khoảng 3% vốn hóa của S&P 500. Để so sánh, toàn bộ thị trường cổ phiếu vốn hóa nhỏ của Mỹ chỉ có giá trị khoảng 3 nghìn tỷ USD.

AI đang đi theo quỹ đạo đổi mới quen thuộc của các chu kỳ công nghệ trước đây – khởi đầu từ hạ tầng, sau đó chuyển sang nền tảng và ứng dụng – nhưng kinh tế học và thời điểm tạo ra giá trị đang thay đổi. Một phần quan trọng của câu chuyện này là vai trò mới của thị trường công và thị trường tư trong việc hình thành và phân bổ vốn.

VAI TRÒ NGÀY CÀNG LỚN CỦA KHU VỰC TƯ NHÂN TRONG LÀN SÓNG AI

Các công ty tư nhân nhiều khả năng sẽ đóng vai trò rất khác trong làn sóng AI so với các chu kỳ công nghệ trước. Trong những chu kỳ trước, như bong bóng internet cuối thập niên 1990, các công ty thường IPO từ rất sớm, cho phép nhà đầu tư đại chúng tham gia vào giai đoạn tăng trưởng sinh lợi nhất. Ngày nay, động lực này đã thay đổi. Doanh nghiệp ở lại trạng thái tư nhân lâu hơn, được hậu thuẫn bởi nguồn vốn tư nhân dồi dào và các lựa chọn thoái vốn thay thế.

Hiện nay, một đợt IPO công nghệ sẽ thường diễn ra khi công ty đã khoảng 14 năm tuổi với doanh thu gần 220 triệu USD. Vào thập niên 1990, các đợt IPO công nghệ diễn ra khi công ty mới tám năm tuổi và doanh thu chỉ khoảng 44 triệu USD (tính theo giá trị hiện tại). Điều này rất quan trọng, bởi làn sóng tạo giá trị AI tiếp theo vẫn đang ở giai đoạn hình thành. Nó bao gồm các hệ thống AI dạng “agentic” (phần mềm có thể tự động theo đuổi mục tiêu, hành động và hoàn thành nhiệm vụ), các ứng dụng theo ngành dọc, phần mềm được AI hỗ trợ và nhiều ý tưởng khác mới chỉ đang manh nha.

Những cơ hội này đòi hỏi nguồn vốn mang tính chiến lược để tài trợ cho các chu kỳ nghiên cứu và phát triển dài hơi cũng như mở rộng mức độ áp dụng, khiến chúng đặc biệt phù hợp với nhà đầu tư thị trường tư nhân như quỹ đầu tư mạo hiểm và quỹ tăng trưởng. Trong khi đó, nhà đầu tư thị trường công khai phần lớn đã nắm bắt được đà tăng giá trị ở làn sóng hạ tầng, thông qua các công ty bán dẫn và điện toán đám mây. Các công ty nền tảng và ứng dụng có thể vẫn duy trì trạng thái tư nhân cho tới cuối thập kỷ.

Hãy xét “Mag7” của thị trường tư nhân (OpenAI, SpaceX, ByteDance, Anthropic, Databricks, Reliance Retail và Stripe). Tất cả đều đã đạt mức định giá 100 tỷ USD khi vẫn còn là công ty tư nhân. Tính theo giá trị hiện tại, trong Mag7 chỉ có Meta được định giá trên 100 tỷ USD tại thời điểm IPO. Theo các báo cáo truyền thông, nhà đầu tư kỳ vọng OpenAI sẽ tạo ra 200 tỷ USD doanh thu vào năm 2030, trong khi mức đốt tiền mặt sẽ đạt đỉnh vào năm 2028 ở khoảng 45 tỷ USD.

Chúng tôi đã phân tích giá trị được tạo ra bởi các loại hình doanh nghiệp khác nhau trong các chu kỳ internet và điện toán đám mây, rồi so sánh với chu kỳ AI cho tới nay. Kết quả cho thấy các công ty nền tảng công nghệ (như Google và Microsoft) và các công ty tầng ứng dụng (như Facebook, Netflix và Uber) tạo ra nhiều giá trị hơn so với các doanh nghiệp hạ tầng vật lý hay hạ tầng số. Hơn nữa, trong các giai đoạn ứng dụng và công nghệ, thị trường tư nhân tạo ra nhiều giá trị hơn so với giai đoạn hạ tầng.

Một số công ty tư nhân nổi bật (như OpenAI) đã được biết đến rộng rãi và được cấp vốn dồi dào. Ngoài những cái tên đó, chúng tôi nhận thấy nhiều doanh nghiệp tư nhân trẻ với tiềm năng rất lớn trong các công nghệ nền tảng và ứng dụng mà chúng tôi tin rằng sẽ định hình kỷ nguyên AI. Tuy nhiên, dù triển vọng của thị trường tư nhân là rõ ràng và hấp dẫn, nó cũng đi kèm với rủi ro cao hơn và kết quả phân hóa mạnh hơn so với đầu tư đa dạng trên thị trường công khai. Việc lựa chọn nhà quản lý và khả năng tiếp cận là yếu tố then chốt, đặc biệt trong bối cảnh đầu tư AI ở thị trường tư nhân ngày càng đông đúc. Một con số minh họa: trong 12 tháng qua, AI chiếm hơn 60% tổng vốn đầu tư mạo hiểm.

ĐỊNH HƯỚNG CHO CÁC NHÀ ĐẦU TƯ

Các yếu tố để hình thành một bong bóng thị trường rõ ràng đang hội tụ, nhưng ít nhất ở thời điểm hiện tại, chúng tôi cho rằng đà tăng của các khoản đầu tư liên quan đến AI là hợp lý và có thể duy trì. Chi tiêu vốn là rất lớn, và tốc độ áp dụng đang tăng nhanh. Chúng tôi tiếp tục tìm kiếm cơ hội trên toàn bộ chuỗi giá trị AI ở cả thị trường công khai lẫn tư nhân. Quản lý chủ động sẽ đóng vai trò then chốt để tránh những mô hình kinh doanh có nguy cơ trở nên lỗi thời.

Trong các danh mục mà chúng tôi quản lý tại mảng Private Bank, lĩnh vực công nghệ thông tin đã liên tục được phân bổ vượt chuẩn trong những năm gần đây. Hiện nay, mức độ tiếp xúc theo ngành của chúng tôi đã được đa dạng hóa trên phạm vi toàn cầu, và chúng tôi vẫn đang xác định những cơ hội triển vọng trong lĩnh vực bán dẫn, hyperscaler và các bên hưởng lợi từ AI. Chúng tôi cũng ghi nhớ rằng các cuộc chuyển đổi công nghệ không diễn ra theo đường thẳng. Chúng tôi kỳ vọng sẽ có những cú sốc đáng kể lên thị trường lao động ở các lĩnh vực dễ bị ảnh hưởng như dịch vụ khách hàng và lập trình, đồng thời các mô hình kinh doanh hiện hữu sẽ chịu áp lực từ những đối thủ mới.

Việc hiểu rõ mức độ tiếp xúc công nghệ hiện tại của danh mục đầu tư cũng là điều thiết yếu: công nghệ và các lĩnh vực liên quan đến công nghệ hiện chiếm gần một nửa tổng vốn hóa của S&P 500. Việc tái cân bằng danh mục có thể là cần thiết. AI đã mang lại lợi nhuận đáng kể cho nhà đầu tư, nhưng giờ đây chúng ta phải tính đến một giai đoạn mà sự “hưng phấn quá mức” đang hình thành và sự gián đoạn có thể kéo theo những hệ quả lớn. Mục tiêu là nắm bắt mặt tích cực của cuộc cách mạng AI, đồng thời quản lý rủi ro đến từ sự quá đà của thị trường.

JPMorgan's 2026 Market Outlook