Triển vọng thị trường 2026 của JPMorgan: Không đồng đều, nhiều cơ hội nhưng khó đoán

Nguyễn Tuấn Đạt

Junior Analyst

Trong bối cảnh chính sách tiền tệ không đồng đều, AI mở rộng không ngừng và sự phân cực thị trường ngày càng gia tăng, triển vọng của cổ phiếu, hàng hóa, tiền tệ và các tài sản khác sẽ ra sao?

BỨC TRANH TỔNG THỂ CỦA THỊ TRƯỜNG TOÀN CẦU NĂM 2026

Năm 2026 nhiều khả năng sẽ được định hình bởi sự giao thoa giữa chính sách tiền tệ phân hóa, làn sóng mở rộng mạnh mẽ của AI và mức độ phân cực ngày càng sâu sắc trên thị trường. Những động lực này, cùng với chương trình chính sách của Mỹ, sẽ tiếp tục tái cấu trúc bức tranh vĩ mô và thị trường toàn cầu.

“Trọng tâm trong triển vọng của chúng tôi là một trạng thái phân cực đa chiều: thị trường cổ phiếu bị chia tách giữa nhóm hưởng lợi từ AI và nhóm không liên quan đến AI, nền kinh tế Mỹ cân bằng giữa đầu tư CAPEX mạnh mẽ và nhu cầu lao động suy yếu, cùng với khoảng cách ngày càng lớn trong chi tiêu hộ gia đình,” ông Dubravko Lakos-Bujas, Trưởng bộ phận Chiến lược Thị trường Toàn cầu tại J.P. Morgan, cho biết.

Xét tổng thể, J.P. Morgan Global Research đánh giá tăng trưởng toàn cầu năm 2026 vẫn tương đối bền vững, nhờ các yếu tố như hỗ trợ tài khóa được triển khai sớm. Tuy nhiên, rủi ro vẫn ở mức cao do tâm lý kinh doanh yếu và đà chậm lại của thị trường lao động. Đồng thời, các lực đỡ của năm 2025 — bao gồm bảng cân đối tài chính lành mạnh của doanh nghiệp và hộ gia đình, thanh khoản dồi dào và chi tiêu CAPEX AI lan tỏa — nhiều khả năng sẽ tiếp diễn trong năm 2026, qua đó hỗ trợ tăng trưởng lợi nhuận.

“Nhìn chung, môi trường thị trường vẫn mong manh, buộc nhà đầu tư phải điều hướng trong bối cảnh rủi ro và khả năng chống chịu cùng tồn tại,” ông Fabio Bassi, Trưởng bộ phận Chiến lược Đa tài sản tại J.P. Morgan, nhận định.

THỊ TRƯỜNG CỔ PHIẾU

J.P. Morgan Global Research duy trì quan điểm tích cực đối với cổ phiếu toàn cầu trong năm 2026, dự báo mức tăng trưởng hai chữ số ở cả thị trường phát triển (DM) và thị trường mới nổi (EM). Triển vọng lạc quan này được củng cố bởi tăng trưởng lợi nhuận mạnh, lãi suất thấp hơn, áp lực chính sách giảm dần và sự trỗi dậy liên tục của AI.

“Siêu chu kỳ do AI dẫn dắt đang thúc đẩy CAPEX lên mức kỷ lục và mở rộng lợi nhuận với tốc độ nhanh. Động lực này đang lan rộng cả về mặt địa lý lẫn ngành nghề, từ công nghệ, tiện ích, ngân hàng cho tới y tế và logistics, đồng thời tạo ra cả người thắng lẫn kẻ thua,” ông Lakos-Bujas nhận xét.

AI có thể tiếp tục khuếch đại sự phân cực trong nền kinh tế chữ K, khiến mức độ tập trung thị trường lên những đỉnh cao mới. “Trong môi trường như vậy, các chỉ báo tâm lý thị trường tổng thể rất dễ biến động mạnh, dù các xu hướng nền tảng vẫn còn nguyên và yếu tố cơ bản vẫn vững,” ông nói thêm.

KINH TẾ TOÀN CẦU

Đà mở rộng kinh tế toàn cầu đang bước vào giai đoạn then chốt. Dù tăng trưởng GDP vẫn bền bỉ trong năm 2025, nhưng sự mất cân đối đã hình thành khi nhu cầu chuyển dịch mạnh sang CAPEX công nghệ, trong khi tăng trưởng việc làm bị đình trệ.

“Sự thận trọng của doanh nghiệp là lực cản chính đối với tuyển dụng, phản ánh lo ngại về chiến tranh thương mại và nhu cầu ngoài lĩnh vực công nghệ suy yếu. Hệ quả là nhu cầu lao động yếu đang dần bào mòn sức mua, đặc biệt tại Mỹ, nơi tăng trưởng thu nhập khu vực tư nhân chậm lại trong khi lạm phát có dấu hiệu tăng và khu vực công tạo ra lực cản ngắn hạn,” ông Bruce Kasman, Kinh tế trưởng Toàn cầu tại J.P. Morgan, cho biết.

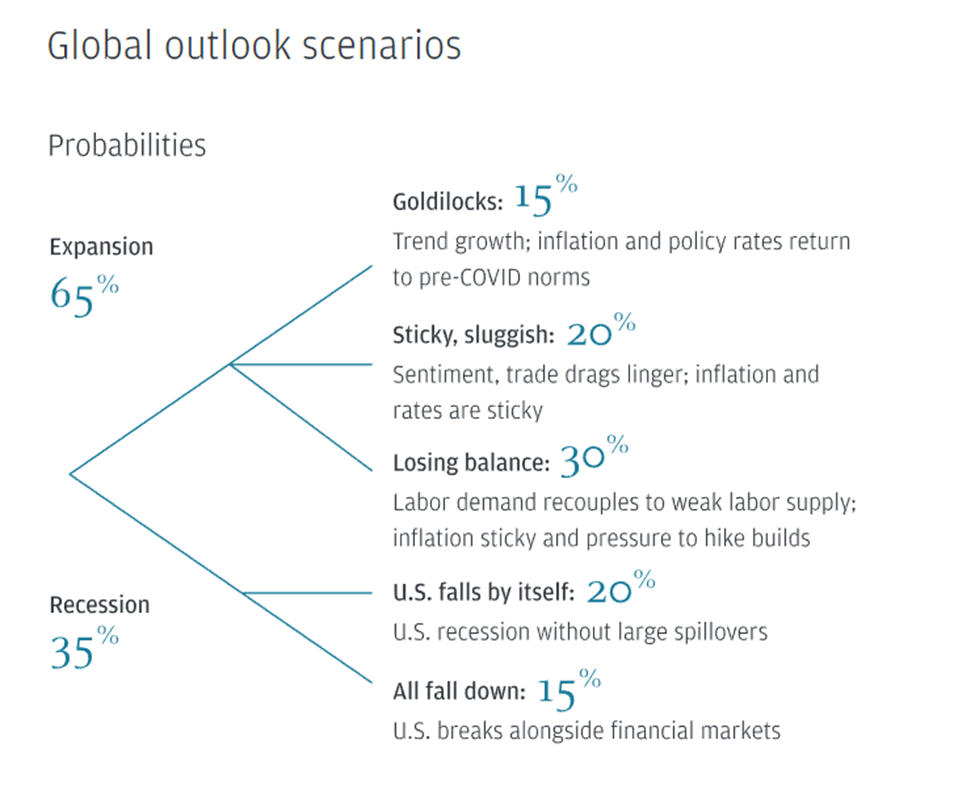

Theo đó, J.P. Morgan Global Research dự báo tiêu dùng tại các nền kinh tế phát triển sẽ chậm lại trong quý IV/2025, với xác suất 35% xảy ra suy thoái tại Mỹ và toàn cầu trong năm 2026. Tuy nhiên, tăng trưởng GDP toàn cầu nhiều khả năng sẽ được hỗ trợ trong nửa đầu năm nhờ kích thích tài khóa triển khai sớm, giúp cải thiện tâm lý thị trường.

“Chúng tôi cho rằng sức khỏe khu vực doanh nghiệp, điều kiện tài chính thuận lợi và kích thích tài khóa sẽ giúp nền kinh tế toàn cầu hấp thụ cú sốc tâm lý đang đè nặng lên nhu cầu lao động. Nếu đúng như vậy, tăng trưởng việc làm và tâm lý sẽ cải thiện trong nửa đầu năm 2026, hỗ trợ sự tái gắn kết giữa nhu cầu lao động và tăng trưởng GDP vững chắc,” ông Kasman nhận định. Ngoài ra, làn sóng chi tiêu cho AI có thể mang lại cú hích hạn chế cho kinh tế toàn cầu.

Lạm phát “dai dẳng” nhiều khả năng vẫn là chủ đề chủ đạo. Sau khi các cú sốc cung liên quan đến đại dịch và xung đột Nga–Ukraine dần được tháo gỡ, lạm phát vẫn quanh mức 3% và chưa có dấu hiệu giảm sâu. “Áp lực tăng giá hàng hóa toàn cầu liên quan đến chiến tranh thương mại có thể chỉ mang tính tạm thời, nhưng chúng tôi kỳ vọng áp lực giá hàng hóa vẫn sẽ duy trì ở mức cao, ít nhất cho tới nửa đầu năm 2026,” ông Kasman cho biết thêm.

LÃI SUẤT

J.P. Morgan Global Research giả định tăng trưởng tại hầu hết các nền kinh tế phát triển sẽ đạt hoặc vượt tiềm năng trong năm 2026, trong khi lạm phát tiếp tục giảm nhưng vẫn “dính” ở một số khu vực. Điều này có thể khiến chính sách tiền tệ tiếp tục phân hóa: Fed được kỳ vọng sẽ cắt giảm lãi suất thêm 50 điểm cơ bản (bp), trong khi BoJ có thể tăng lãi suất với mức tương đương. Ở các nền kinh tế phát triển khác, phần lớn ngân hàng trung ương nhiều khả năng sẽ giữ nguyên chính sách hoặc kết thúc chu kỳ nới lỏng trong nửa đầu năm.

Tại Mỹ, rủi ro suy yếu chu kỳ của thị trường lao động đối lập với triển vọng tăng trưởng nhờ AI, cả hai đều có thể tác động đến phản ứng chính sách của Fed. Tại Anh, lợi suất kỳ hạn có thể biến động mạnh quanh các sự kiện tài khóa, trong bối cảnh bất định chính trị gia tăng.

Nhìn chung, lợi suất trái phiếu tại các nền kinh tế phát triển được dự báo sẽ tăng dần trong năm 2026. Lợi suất TPCP Mỹ, TPCP Đức và TPCP Anh kỳ hạn 10 năm có thể lần lượt đạt 4.35%, 2.75% và 4.75% vào quý IV. “Chúng tôi dự báo lợi suất TPCP Mỹ sẽ dao động trong biên độ hẹp vài tháng tới, trước khi tăng trở lại ở mức vừa phải khi Fed tạm dừng cắt giảm lãi suất vào mùa xuân,” ông Jay Barry, Trưởng bộ phận Chiến lược Lãi suất Toàn cầu tại J.P. Morgan, cho biết.

Tại châu Á, J.P. Morgan Global Research vẫn giữ quan điểm bi quan với trái phiếu chính phủ Nhật Bản (JGB), dự báo xu hướng bear-flattening tiếp diễn.

FX

J.P. Morgan Global Research tiếp tục giữ quan điểm tiêu cực đối với USD trong năm 2026. “Quan điểm của chúng tôi về USD trong năm 2026 là giảm giá, dù mức độ và phạm vi không đồng đều như năm 2025,” bà Meera Chandan, Đồng Trưởng bộ phận Chiến lược FX Toàn cầu tại J.P. Morgan, cho biết.

Ngược lại, J.P. Morgan tỏ ra tương đối lạc quan với EUR, nhờ tăng trưởng khu vực eurozone và mở rộng tài khóa của Đức, dù mức tăng EUR/USD được kỳ vọng chỉ ở mức vừa phải trừ khi dữ liệu Mỹ suy yếu rõ rệt.

Đối với GBP, chiến lược được ưa chuộng là “mua khi điều chỉnh”, nhờ tăng trưởng nội địa bền bỉ và môi trường carry thuận lợi, dù rủi ro tài khóa có thể quay trở lại trong nửa cuối năm.

Tại Nhật Bản, dù đà tăng mạnh của USD/JPY đã chững lại, JPY vẫn suy yếu nhẹ trong năm 2025, phản ánh thách thức trong việc duy trì sức mạnh của đồng tiền này khi lãi suất còn thấp.

TÍN DỤNG

Trọng tâm trên thị trường tín dụng toàn cầu đang dịch chuyển từ yếu tố vĩ mô sang vi mô, với kỳ vọng chênh lệch tín dụng (spreads) sẽ nới rộng trong năm 2026. Phát hành trái phiếu phục vụ CAPEX AI, hoạt động M&A và LBO gia tăng được xem là các yếu tố chính thúc đẩy nguồn cung.

Tại Mỹ, J.P. Morgan dự báo spread tín dụng high-grade có thể mở rộng lên 110 bp vào cuối năm 2026, tương đương lợi suất tổng khoảng 3.0%. Tại châu Âu, spreads dự kiến duy trì ở mức thấp, trong khi phân khúc high-yield được kỳ vọng mang lại lợi suất khoảng 5.5%.

THỊ TRƯỜNG MỚI NỔI (EM)

Môi trường biến động vĩ mô thấp hơn được kỳ vọng sẽ hỗ trợ thị trường nội tệ EM trong năm 2026. Tăng trưởng trung bình tại các nước EM (không gồm Trung Quốc) được dự báo ở mức 3.3%. Tại Trung Quốc, tăng trưởng có thể vượt trội trong nửa đầu năm nhờ kích thích tài khóa triển khai sớm.

Lạm phát trung bình tại các nước EM (ngoại trừ Trung Quốc và Thổ Nhĩ Kỳ) được dự báo ổn định quanh 3.2%. Tuy nhiên, rủi ro lớn vẫn đến từ lạm phát cao tại Mỹ, có thể khiến Fed giữ nguyên lãi suất, gây áp lực lên FX, lãi suất và tín dụng EM.

HÀNG HÓA

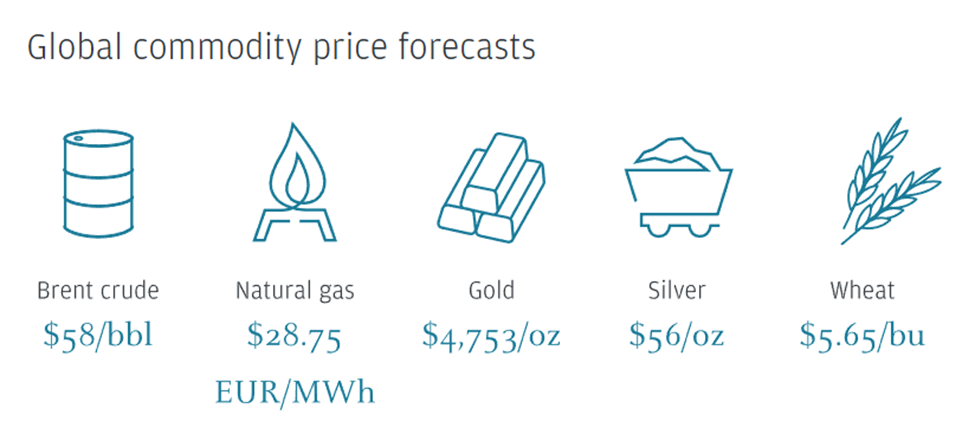

Nhu cầu dầu toàn cầu được dự báo tăng 0.9 triệu thùng/ngày trong năm 2026, nhưng nguồn cung có thể vượt cầu đáng kể. J.P. Morgan giữ dự báo giá Brent ở mức 58 USD/thùng cho năm 2026.

Giá khí tự nhiên toàn cầu nhiều khả năng giảm nhờ nguồn cung LNG gia tăng. Đối với kim loại quý, J.P. Morgan tiếp tục lạc quan với vàng, dự báo giá vàng có thể đạt 5,000 USD/oz vào quý IV/2026, với giá bạc hướng tới 58 USD/oz.

Trong nông sản, dù chưa có dấu hiệu thiếu hụt nghiêm trọng, tồn kho toàn cầu ở mức thấp nhiều năm khiến giá cả nhạy cảm hơn với các cú sốc nguồn cung.

Bloomberg