Trung Quốc cho phép nhà đầu tư nước ngoài giao dịch HĐTL trái phiếu

Quyết định của Trung Quốc cho phép một nhóm nhà đầu tư toàn cầu được lựa chọn tham gia giao dịch hợp đồng tương lai trái phiếu đã làm gia tăng kỳ vọng về các cải cách sâu rộng hơn nhằm nâng cao sức hấp dẫn của thị trường nợ lớn thứ hai thế giới.

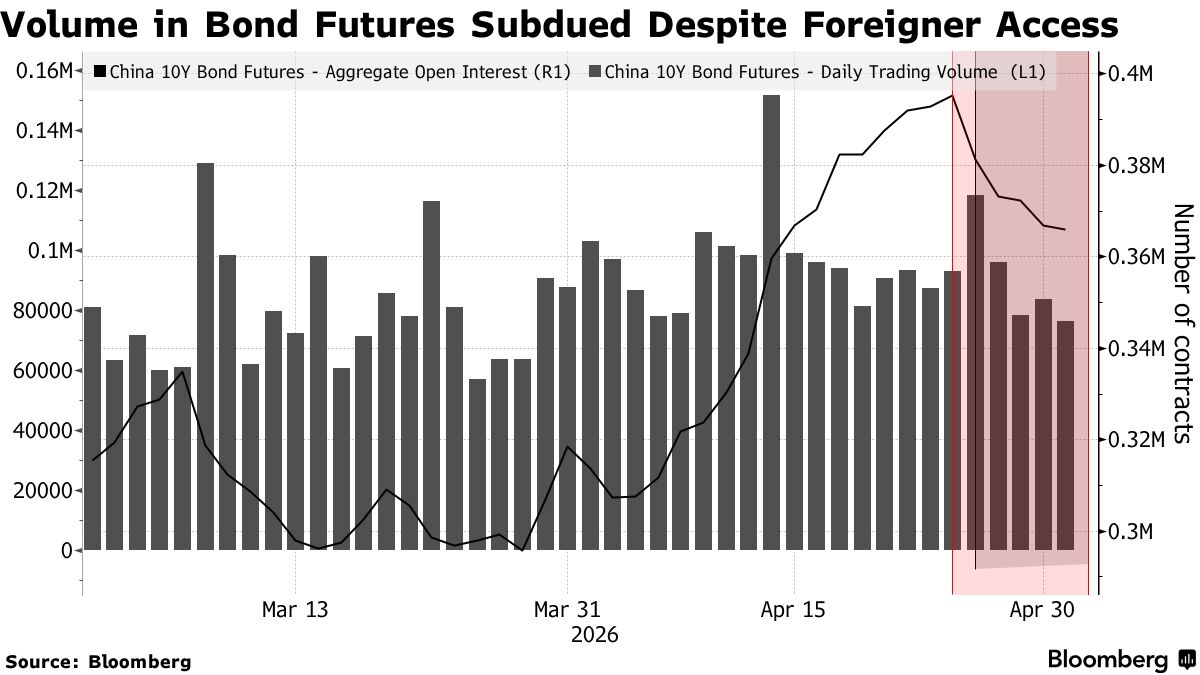

Các tổ chức như JPMorgan Asset Management và Eastfort Asset Management cho rằng hoạt động giao dịch sẽ chỉ tăng trưởng chậm sau khi Bắc Kinh tuyên bố hồi tháng trước rằng các nhà đầu tư thuộc chương trình Qualified Foreign Investor (QFI) hiện có thể sử dụng công cụ phái sinh để phòng ngừa rủi ro cho danh mục trái phiếu tiền mặt. Tuy nhiên, các tổ chức này cũng chỉ ra nhiều hạn chế hiện tại như phạm vi sử dụng sản phẩm còn giới hạn, thời gian giao dịch ngắn và các kênh đầu tư vẫn bị tách biệt.

Trung Quốc mới chỉ mở cửa ở mức hạn chế đối với thị trường hợp đồng tương lai trái phiếu còn tương đối non trẻ, trong bối cảnh lượng nắm giữ trái phiếu chính phủ của nhà đầu tư nước ngoài đã giảm xuống mức thấp nhất trong 5 năm. Dù động thái nới lỏng này mang lại một công cụ phòng ngừa rủi ro quan trọng, nhóm nhà đầu tư đủ điều kiện tham gia hiện chưa phải là các quỹ quốc tế hoạt động tích cực nhất trên thị trường trái phiếu Trung Quốc.

Tính chất từng bước của đợt cải cách mới nhất cũng phản ánh cách tiếp cận thận trọng vốn được các cơ quan quản lý Trung Quốc ưu tiên, bao gồm việc chưa sẵn sàng mở rộng mạnh vai trò của các ngân hàng trong giao dịch hợp đồng tương lai trái phiếu cũng như tiến độ chậm chạp trong việc triển khai công cụ phòng ngừa tương tự tại Hong Kong.

“Việc triển khai hiện tại vẫn mang tính sơ bộ và có thể sẽ thu hút thêm sự quan tâm khi phạm vi sử dụng hợp đồng tương lai được mở rộng hoặc điều kiện tham gia được nới lỏng hơn,” Jason Pang, quản lý danh mục đầu tư thu nhập cố định châu Á tại JPMorgan Asset Management, cho biết. “Ở thời điểm hiện tại, hợp đồng tương lai chỉ được sử dụng cho mục đích phòng ngừa rủi ro và chỉ áp dụng với các nhà đầu tư thuộc chương trình QFI.”

Ngoài chương trình QFI, nhà đầu tư nước ngoài cũng có thể tiếp cận thị trường thông qua Thị trường Trái phiếu Liên ngân hàng Trung Quốc và cơ chế kết nối giao dịch giữa Trung Quốc đại lục với Hong Kong mang tên Bond Connect. Theo Pang, hai kênh này hiện vẫn đang ghi nhận dòng vốn vào mạnh hơn đáng kể.

Chương trình QFI, với phiên bản đầu tiên được triển khai từ năm 2002, cho phép nhà đầu tư tiếp cận nhiều loại tài sản tài chính nội địa của Trung Quốc, từ cổ phiếu, trái phiếu đến hợp đồng tương lai hàng hóa. Tuy nhiên, vai trò của chương trình này đã suy giảm đáng kể kể từ khi Bắc Kinh triển khai các cơ chế toàn diện hơn như kết nối giao dịch cổ phiếu và trái phiếu với Hong Kong, cùng quyền tiếp cận rộng hơn đối với thị trường trái phiếu liên ngân hàng.

Vai trò ngày càng thu hẹp của QFI đồng nghĩa “quy mô sử dụng công cụ phòng ngừa này có thể vẫn tương đối hạn chế so với tổng lượng trái phiếu do nhà đầu tư nước ngoài nắm giữ,” Edmund Ng, giám đốc đầu tư tại Eastfort Asset Management, nhận định. Ông cho rằng việc xây dựng một hệ sinh thái hoàn chỉnh hơn cho nhà đầu tư trái phiếu nước ngoài sẽ là yếu tố then chốt để thu hút dòng vốn toàn cầu mạnh hơn.

Việc cấm sử dụng hợp đồng tương lai trái phiếu cho các mục đích ngoài phòng ngừa rủi ro cũng được xem là rào cản đối với nhu cầu từ nhà đầu tư quốc tế. Bên cạnh đó, nhiều nhà đầu tư cho biết quy trình mở tài khoản giao dịch tương lai tại các công ty môi giới trong nước vẫn còn phức tạp và mất thời gian.

Ngoài ra, trong khi hợp đồng tương lai trái phiếu chính phủ Mỹ gần như giao dịch liên tục 24 giờ, các sản phẩm tương tự tại Trung Quốc hiện chỉ mở cửa khoảng bốn giờ mỗi ngày. Theo Norbert Ling, người đứng đầu quản lý danh mục thu nhập cố định khu vực châu Á - Thái Bình Dương tại Invesco Hong Kong Ltd., việc kéo dài thời gian giao dịch và cải thiện thanh khoản sẽ giúp tăng cường sự tham gia của nhà đầu tư toàn cầu.

Đợt cải cách mới nhất tiếp nối chuỗi biện pháp tự do hóa ở quy mô vừa phải trong những năm gần đây, bao gồm quyết định hồi tháng 9 năm ngoái mở rộng quyền tiếp cận của nhà đầu tư nước ngoài đối với thị trường repo trái phiếu nội địa. Tuy nhiên, động thái này cũng diễn ra trong bối cảnh các quỹ toàn cầu liên tục rút vốn khỏi thị trường trái phiếu chính phủ Trung Quốc kể từ năm 2022, khiến tỷ lệ sở hữu nước ngoài giảm xuống còn 4.7% tính đến tháng 3, theo dữ liệu Bloomberg tổng hợp.

Sự thận trọng vẫn chiếm ưu thế trong tư duy hoạch định chính sách sau vụ bê bối giao dịch khiến thị trường hợp đồng tương lai trái phiếu non trẻ của Trung Quốc bị đóng cửa vào năm 1995, trước khi các sản phẩm phái sinh được tái triển khai vào năm 2013.

Trong khi đó, vai trò hạn chế của các ngân hàng – nhóm nắm giữ lượng trái phiếu lớn nhất – trên thị trường hợp đồng tương lai cũng làm giảm tính sôi động của hoạt động giao dịch. Hiện chỉ có sáu ngân hàng Trung Quốc được phép sử dụng công cụ phòng ngừa này trong khuôn khổ chương trình thí điểm, do lo ngại của cơ quan quản lý về rủi ro đòn bẩy cao.

Tiến trình cải cách tại Hong Kong cũng diễn ra chậm hơn kỳ vọng, khi giới chức vẫn đang chuẩn bị cho việc triển khai hợp đồng tương lai trái phiếu chính phủ nước ngoài đầu tiên của Trung Quốc sau nhiều lần trì hoãn.

“Chúng tôi cho rằng giai đoạn mở cửa tiếp theo của thị trường trái phiếu Trung Quốc sẽ tập trung nhiều hơn vào chiều sâu thị trường và xây dựng hệ sinh thái, thay vì chỉ dừng ở quyền tiếp cận,” George Sun, lãnh đạo bộ phận tín dụng và tài chính khu vực châu Á và Trung Đông tại HSBC Holdings Plc, nhận định. “Một sản phẩm thanh toán tiền mặt ở thị trường nước ngoài sẽ bổ sung cho thị trường giao hàng vật chất trong nước, qua đó đáp ứng tốt hơn các nhu cầu và mô hình vận hành khác nhau của nhà đầu tư, đồng thời mở rộng bộ công cụ tỷ giá nhân dân tệ.”

Một số tổ chức khác kỳ vọng động thái nới lỏng mới nhất sẽ sớm tạo ra tác động rõ rệt hơn.

Nhà đầu tư nước ngoài có thể xây dựng “vị thế đáng kể trong tổng lượng hợp đồng mở” chỉ trong vòng một năm, theo Wei Li, người đứng đầu bộ phận đầu tư đa tài sản tại BNP Paribas Securities (China) Ltd.. Ông cho rằng làn sóng nhu cầu đầu tiên sẽ đến từ các tổ chức lớn như quỹ tài sản có chủ quyền toàn cầu, khi họ chuyển từ các công cụ phòng ngừa ngoài sàn

Bloomberg