Bàn luận thêm về câu chuyện xoay quanh BoJ và triển vọng USD/JPY

Thành Duy

Junior editor

USD/JPY tạm chững lại đà giảm sốc quanh mốc 150.00 và có khả năng cặp tiền này sẽ mở ra đợt phục hồi ngắn trước khi cơn bão thực sự ập đến, với các mức hỗ trợ trung hạn tiếp theo dự kiến ở 149.50, 146.20 và 144.60.

Ngày hôm qua, USD/JPY mở ra đợt phục hồi ngắn ngay trên hỗ trợ quan trọng 151.70 và tăng lên mức cao nhất trong ngày là 155.22, chỉ cách biên dưới của vùng kháng cự ngắn hạn 155.80-156.50 một chút. Sau đó, USD/JPY lại giảm 1.6% (khoảng 245 pips) trong phiên và đóng cửa ở mức 152.76. Nguyên nhân chính của sự sụt giảm đột ngột này là do loạt tin tức được một cơ quan truyền thông Nhật Bản đưa ra, cho biết BoJ đang cân nhắc tăng lãi suất lên 0.25% từ 0%-0.1% trước thềm công bố quyết định chính sách tiền tệ của họ vào sáng hôm nay.

Không có bất ngờ nào và BoJ vẫn duy trì dự báo lạm phát

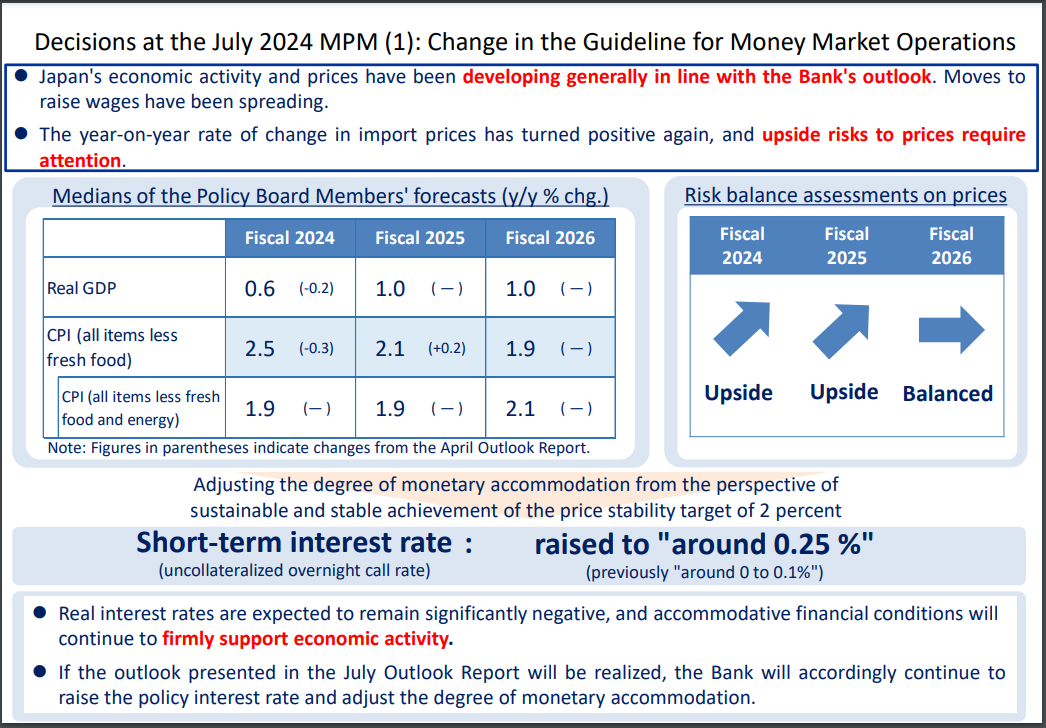

Hình 1: Quyết định chính sách tiền tệ và báo cáo quý mới nhất của BoJ (Nguồn: BoJ)

BoJ đã không đưa ra bất kỳ quyết định bất ngờ nào và vẫn giữ nguyên dự báo về xu hướng lạm phát. Loại tin tức "bật mí" trước thềm công bố các quyết định chính sách tiền tệ quan trọng của BoJ, như trong trường hợp này, có vẻ là một "modus operandi", chiến thuật thường thấy của BoJ nhằm chuẩn bị tâm lý thị trường và giảm thiểu sự biến động mạnh khi có thông tin chính thức. Chúng ta đã được chứng kiến một cách tiếp cận tương tự được sử dụng vào tháng 3 khi BoJ bãi bỏ chương trình "kiểm soát lợi suất" đối với TPCP Nhật Bản kỳ hạn 10 năm và tăng lãi suất qua đêm từ mức âm, lần tăng lãi suất đầu tiên kể từ năm 2007.

USD/JPY đã giảm xuống mức hỗ trợ quan trọng 151.70 ngay sau khi BoJ công bố tăng lãi suất qua đêm lần thứ hai trong năm nay và bật trở lại lên mức cao nhất trong ngày là 153.90 trước khi sụt một lần nữa chạm mức thấp 150.05, tính đến thời điểm viết bài.

Ngoài ra, báo cáo quý mới nhất của BoJ về xu hướng lạm phát ở Nhật Bản vẫn giữ nguyên; trong đó các quan chức duy trì dự báo trung bình cho CPI lõi (trừ thực phẩm tươi sống và năng lượng) ở mức 1.9% cho đến năm 2025 và 2.1% trong năm tài khóa 2026.

Bên cạnh đó, BoJ đã bày tỏ quan ngại về lạm phát nhập khẩu; trong đó rủi ro đẩy giá nhập khẩu đã tăng lên cho các năm tài khóa 2024 và 2025 trên cơ sở thay đổi theo năm (Hình 1). Qua đó, BoJ đã ngầm chỉ ra sự suy yếu hơn nữa của đồng Yên Nhật về trung hạn là điều không mong muốn vì lợi ích mang lại là không đủ để bù đắp những tác động bất lợi đối với niềm tin và chi tiêu của người tiêu dùng. Do đó, điều này có thể gây áp lực lên đồng Yên Nhật trong trung hạn.

BoJ giảm dần lượng mua TPCP Nhật Bản hàng tháng

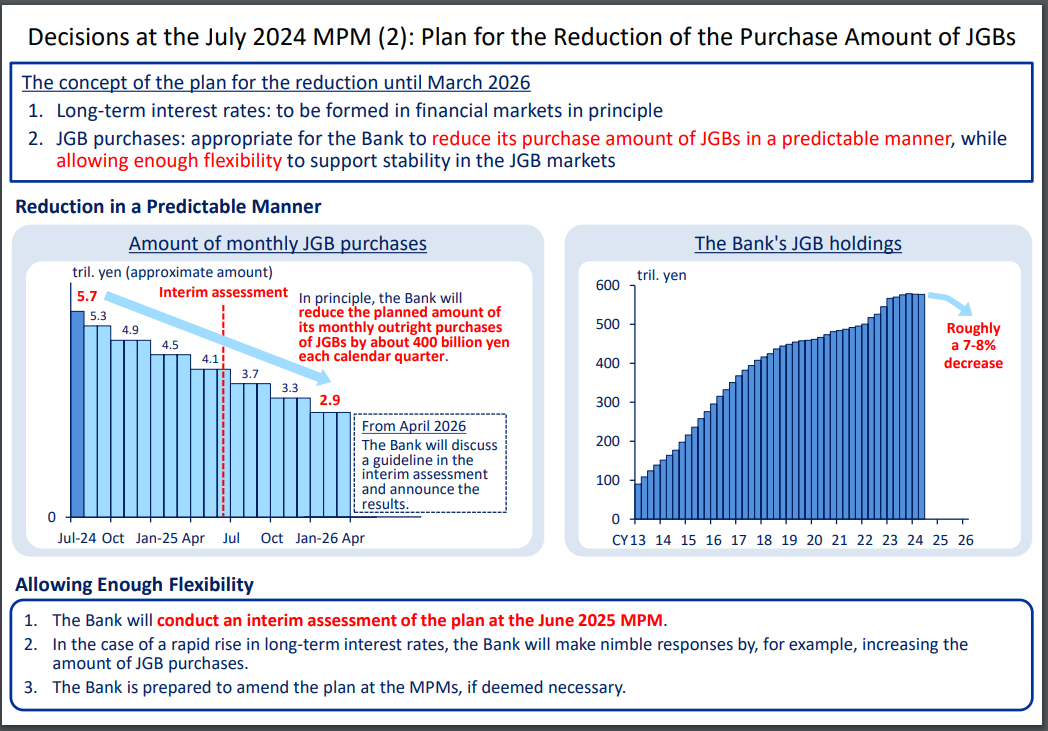

Hình 2: Kế hoạch giảm mua TPCP Nhật Bản hàng tháng của BoJ (Nguồn: BoJ)

Ngoài ra, không có bất ngờ lớn nào, BoJ đã "chính thức" công bố chương trình "thắt chặt định lượng" và điều chỉnh kế hoạch mua TPCP Nhật Bản hàng tháng từ mức 5,700 tỷ Yên, xuống 50% còn xấp xỉ 3,000 tỷ Yên vào Q1 năm 2026 thông qua việc cắt giảm dần khoảng 400 tỷ Yên mỗi quý.

Quá trình này có thể dẫn đến việc giảm khoảng 7%-8% lượng TPCP Nhật Bản khổng lồ hiện có với gần 600,000 tỷ Yên trong bảng cân đối kế toán của BoJ và cho phép lực lượng thị trường gia tăng vai trò trong việc ấn định lãi suất dài hạn tại Nhật Bản.

Phân tích kỹ thuật

Hình 3: Biểu đồ ngày USD/JPY (Nguồn: TradingView)

Hình 4: Chênh lệch lợi suất TPCP Mỹ và Nhật Bản (Nguồn: TradingView)

Hình 4: Chênh lệch lợi suất TPCP Mỹ và Nhật Bản (Nguồn: TradingView)

Hình 5: Biểu đồ giờ USD/JPY (Nguồn: TradingView)

Một trong những nguyên tắc của phân tích kỹ thuật là giá của các tài sản tài chính có tính thanh khoản cao thường không tăng giảm sốc theo chiều thẳng đứng mà sẽ biến động một cách có xu hướng rõ ràng.

Có thể thấy trên biểu đồ ngày của USD/JPY, xu hướng giảm trung hạn hiện đang chiếm ưu thế khi đường SMA 50 bị xuyên thủng vào ngày 17/07, đồng thời bắn phát súng đầu tiên xác nhận cho sự lụi tàn của xu hướng tăng xuyên suốt kể từ ngày 14/03 (Hình 3).

Ngoài ra, chênh lệch lợi suất TPCP Mỹ và TPCP Nhật Bản (kỳ hạn 2 năm và 10 năm) tiếp tục thu hẹp, càng củng cố cho xu hướng giảm trung hạn của USD/JPY với các mức hỗ trợ tương ứng tiếp theo ở 149.50, 146.20 và 144.60 (Hình 4).

Chỉ báo RSI trên biểu đồ ngày hiện đang tiến sâu vào vùng quá bán sau đà giảm chưa có hồi kết của USD/JPY (20 phiên cho đến nay) từ mức cao ngày 03/07 là 161.95. Nhìn lại quá khứ, kết hợp với tín hiệu phân kỳ dương của chỉ báo này trên biểu đồ giờ sau khi kiểm tra mức hỗ trợ ngắn hạn quan trọng 151.70, ứng với SMA 200 trên biểu đồ ngày, tia hy vọng về một đợt phục hồi nhỏ đã lóe lên (Hình 5).

Hình 6: Biểu đồ cập nhật USD/JPY tính đến thời điểm viết bài

Nhưng rồi, không lâu sau đó, phe bán đã hoàn toàn dập tắt niềm hy vọng nêu trên và tung đòn phủ đầu, xuyên thủng SMA 200 trước sự ngỡ ngàng của tất cả. Sức áp đảo kinh hoàng đã khiến USD/JPY suýt thủng thêm mốc tâm lý 150.00 và giờ đây, khó có thể đảm bảo rằng cặp tiền sẽ không giảm sâu hơn. Nhìn về phía trước, vẫn còn các dữ liệu kinh tế quan trọng của Mỹ và kết quả cuộc họp FOMC, nhưng với những kỳ vọng gần đây, có lẽ cũng không có nhiều điều để kỳ vọng (Hình 6). Dù vậy, USD/JPY có thể sẽ còn phản ứng dữ dội hơn khi gần đến mức 149.50, ước tính cho trendline tăng dài hạn kể từ năm 2021 và cũng là một trong những hỗ trợ trung hạn được đề cập bên trên. Vì vậy, kết hợp với tín hiệu quá bán từ các chỉ báo, vẫn có khả năng USD/JPY sẽ mở ra nhịp phục hồi ngắn tại vùng này.

Market Pulse