Bất ổn Trung Đông chi phối thị trường trước dữ liệu NFP, Nasdaq 100 chạm đáy 6 tháng

Diệu Linh

Junior Editor

Thêm một tuần nữa bị chi phối bởi các diễn biến tại Trung Đông. Sự bất ổn xoay quanh khả năng đạt được thỏa thuận giữa Mỹ, Israel và Iran đã khiến thị trường duy trì trạng thái căng thẳng và phụ thuộc lớn vào các phát biểu từ Tổng thống Donald Trump.

Tổng quan thị trường

Thị trường liên tục dao động giữa các nhịp hồi ngắn mang tính ưa rủi ro, nhưng nhìn chung tâm lý tránh rủi ro vẫn chiếm ưu thế. Tại thời điểm viết bài, Mỹ đang chuẩn bị triển khai lực lượng tới Trung Đông với khoảng 3,000 binh sĩ thuộc Sư đoàn Dù 82 dự kiến tới khu vực vào thứ Sáu.

Tiếp đó, Wall Street Journal đưa tin Lầu Năm Góc đang cân nhắc điều động thêm tới 10,000 binh sĩ bộ binh nhằm cung cấp thêm lựa chọn quân sự cho Tổng thống Trump. Động thái này diễn ra trong bối cảnh ông vẫn đang xem xét các kênh đàm phán hòa bình với Tehran, theo các quan chức Bộ Quốc phòng.

Kết thúc tuần, S&P 500 và Nasdaq lùi về mức thấp nhất trong sáu tháng vào thứ Sáu khi làn sóng bán tháo cổ phiếu công nghệ gây áp lực lên toàn thị trường. Trong khi đó, Dow Jones Industrial Average duy trì tương đối ổn định, còn S&P 500 và Nasdaq đang hướng tới tuần giảm thứ năm liên tiếp.

Đà suy giảm này phản ánh mức độ bất định cao, thể hiện qua việc chỉ số biến động CBOE (VIX) tăng 1.57 điểm lên 29.01, cho thấy tâm lý lo ngại của nhà đầu tư gia tăng rõ rệt.

Diễn biến gần đây của Nasdaq xác nhận chỉ số này đã bước vào vùng điều chỉnh khi đóng cửa thấp hơn hơn 10% so với đỉnh trước đó. Trước đó, Russell 2000 đã là chỉ số lớn đầu tiên phát tín hiệu điều chỉnh từ tuần trước.

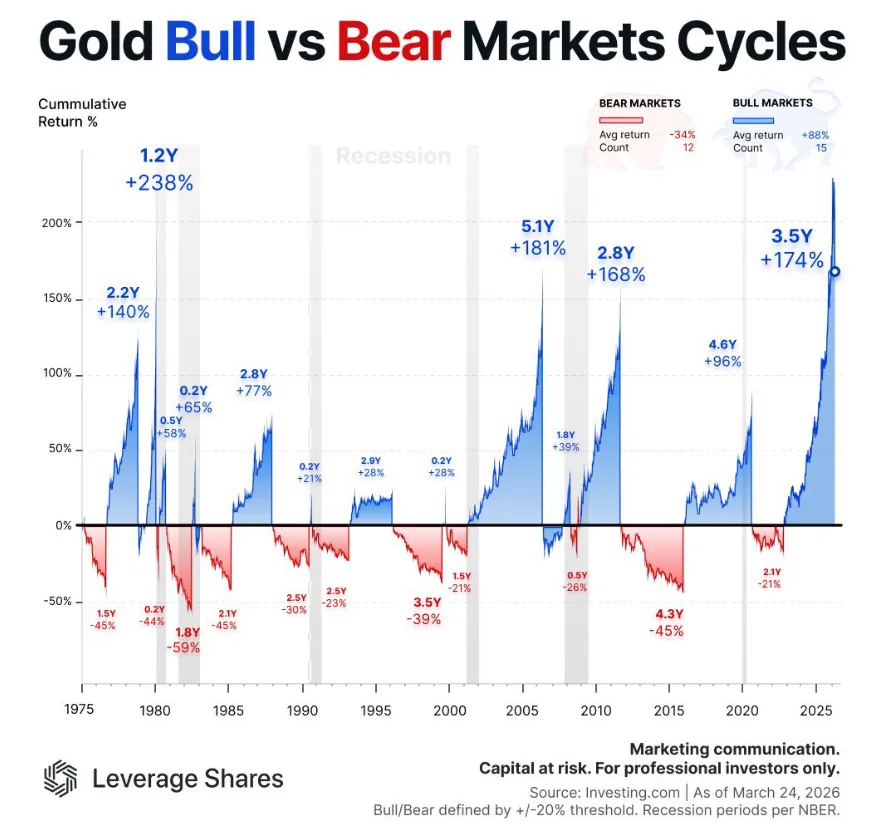

Trên thị trường hàng hóa, biến động cũng gia tăng. Sau khi chạm đáy bốn tháng tại 4,097.99 USD vào thứ Hai, giá vàng giao ngay phục hồi và duy trì trên 5,300 USD/oz trong phần lớn tuần. Tuy nhiên, kim loại quý vẫn chịu áp lực khi thị trường tiếp tục định giá triển vọng lãi suất thắt chặt hơn.

Source: Investing.com

Bạc và nhóm kim loại bạch kim ghi nhận đà phục hồi vào thứ Sáu, với bạc giao ngay tăng 4.4% lên 71.01 USD/ounce, trong khi bạch kim và palladium lần lượt tăng 3% và 3.7%.

Trong lĩnh vực năng lượng, giá dầu tăng nhẹ vào thứ Sáu, dù dầu Brent vẫn hướng tới tuần giảm đầu tiên kể từ đầu tháng 2.

Diễn biến này xảy ra trong bối cảnh thông tin địa chính trị liên tục thay đổi. Tổng thống Trump cho biết các cuộc đàm phán với Iran đang tiến triển, dù chưa cung cấp chi tiết cụ thể. Tuy nhiên, tình trạng thiếu hụt nguồn cung vẫn nghiêm trọng khi xung đột đã khiến khoảng 11 triệu thùng/ngày bị gián đoạn. Cơ quan Năng lượng Quốc tế nhận định đây là một cuộc khủng hoảng nguồn cung nghiêm trọng hơn cả hai cú sốc dầu mỏ trong thập niên 1970.

Thị trường ngoại hối diễn biến ra sao?

USD đang hướng tới mức tăng theo tháng mạnh nhất kể từ tháng 7 năm 2025, được hỗ trợ bởi nhu cầu trú ẩn an toàn và kỳ vọng gia tăng về khả năng tăng lãi suất. Chỉ số DXY tăng lên 99.973 vào thứ Sáu, tương ứng mức tăng 2.4% trong tháng 3.

Đà tăng này đã đẩy đồng Yên tiến sát ngưỡng quan trọng 160.00, mức thường được xem là kích hoạt khả năng can thiệp của BoJ. Dù lợi suất trái phiếu Nhật Bản tăng và các tín hiệu hawkish xuất hiện, đồng Yên vẫn chịu áp lực do nền kinh tế Nhật Bản nhạy cảm với chi phí nhập khẩu năng lượng.

Ở các khu vực khác, EUR/USD giữ ổn định quanh 1.1529, trong khi GBP/USD ghi nhận tuần giảm thứ tư liên tiếp xuống 1.3311 USD.

Các đồng tiền nhạy cảm với rủi ro tiếp tục suy yếu, với AUD/USD chạm đáy hai tháng tại 0.6887 USD, giảm khoảng 3% kể từ khi xung đột bắt đầu. Điều này khiến AUD trở thành một trong những đồng tiền có hiệu suất kém nhất tháng, chỉ sau Rupee Ấn Độ với mức giảm gần 4%.

Thị trường hiện tập trung vào khả năng các ngân hàng trung ương tăng lãi suất trong tháng 4 khi giá năng lượng tăng cao. Tuy nhiên, chúng tôi cho rằng việc định giá này có thể đang đi trước thực tế.

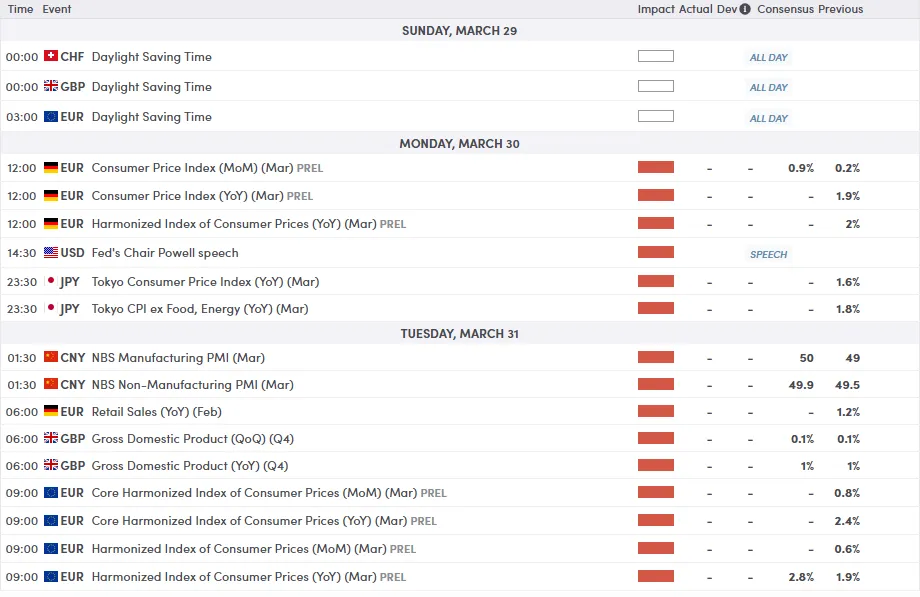

Tin tức lịch kinh tế

Hoa Kỳ

- Doanh số bán lẻ (thứ Tư): Dự kiến được hỗ trợ bởi doanh số ô tô tích cực, tuy nhiên chi phí năng lượng tăng có thể bắt đầu làm suy yếu sức mua của người tiêu dùng.

- Báo cáo việc làm/Non-Farm Payrolls (thứ Sáu): Đây là sự kiện trọng tâm. Thị trường kỳ vọng mức tăng khoảng 60,000 việc làm sau tháng 2 suy yếu do đình công và thời tiết. Tuy nhiên, xu hướng cơ bản vẫn là “tuyển ít, sa thải ít”, với phần lớn các ngành ngoài chính phủ và y tế đã cắt giảm lao động trong năm qua.

- Chỉ số ISM sản xuất: Có thể cho thấy sức mạnh khi doanh nghiệp đẩy mạnh đơn hàng nhằm đi trước rủi ro giá tăng.

Eurozone

- Tâm lý kinh tế (thứ Hai): Dự kiến suy giảm mạnh khi niềm tin người tiêu dùng chịu áp lực từ rủi ro địa chính trị và giá cả tăng cao.

- Dữ liệu lạm phát (thứ Ba): CPI sơ bộ tháng 3 được kỳ vọng tăng mạnh do giá xăng và diesel leo thang.

- Sản xuất và dịch vụ: Giới phân tích sẽ theo dõi liệu các ngành tiêu thụ nhiều năng lượng có duy trì được hoạt động so với khu vực dịch vụ đang suy yếu hay không.

Vương quốc Anh

- Khảo sát DMP của BoE: Dữ liệu từ các CFO sẽ được theo dõi sát để đánh giá kỳ vọng tiền lương. Dù tăng trưởng tiền lương đã hạ nhiệt, các thành viên hawkish tại BoE vẫn lo ngại kỳ vọng còn cao.

- Kỳ vọng lạm phát: Giá xăng tăng mạnh đã đẩy kỳ vọng lạm phát của người tiêu dùng lên cao, yếu tố có thể gây áp lực khiến BoE phải cân nhắc tăng lãi suất.

- Kỳ vọng tăng lãi suất: Dù thị trường định giá ba đợt tăng trong năm, các tín hiệu từ Thống đốc Bailey cho thấy BoE có thể chưa sẵn sàng thắt chặt như kỳ vọng.

Trung Quốc

- Dữ liệu PMI (thứ Ba/Thứ Tư): Tâm điểm là liệu lĩnh vực sản xuất có quay trở lại vùng mở rộng hay không.

- PMI chính thức NBS (thứ Ba): Dự kiến tăng lên 50.0 từ mức 49.0 trong tháng 2, đánh dấu khả năng thoát khỏi vùng co hẹp sau thời gian dài.

- PMI Caixin (thứ Tư): Dự kiến tiếp tục vượt trội so với chỉ số chính thức.

Nhật Bản

- CPI Tokyo (thứ Sáu): Thị trường sẽ theo dõi sát diễn biến lạm phát tại thủ đô. Lạm phát tổng thể và lõi dự kiến ổn định khi giá xăng tăng được bù đắp bởi trợ cấp và chi phí thực phẩm ổn định.

- Dữ liệu hoạt động kinh tế: Sản xuất công nghiệp và doanh số bán lẻ tháng 2 dự kiến giảm, phần nào đảo chiều so với mức tăng mạnh trong tháng 1.

MarketPulse Economic Calendar

Biểu đồ tuần – DXY

Chỉ số DXY đang kiểm định vùng kỹ thuật quan trọng khi tiếp cận khu vực kháng cự hội tụ. Sau nhịp phục hồi mạnh từ đáy tháng 1, giá hình thành kênh tăng, tuy nhiên động lượng đang suy yếu gần vùng 100.617.

Dù vẫn duy trì trên các đường SMA quan trọng (20, 50 và 200), việc không thể bứt phá rõ ràng trên mốc 100.00 có thể kích hoạt nhịp điều chỉnh về vùng hỗ trợ 98.72.

Chỉ báo RSI dao động quanh 61, cho thấy phe mua vẫn chiếm ưu thế nhưng dư địa tăng đang thu hẹp.

Nhà giao dịch cần theo dõi một phiên đóng cửa daily rõ ràng trên kênh giá để xác nhận xu hướng tiếp diễn, hoặc một cú phá vỡ xuống dưới 99.57 để xác nhận đảo chiều ngắn hạn.

Biểu đồ US Dollar Index (DXY), Ngày27 Tháng 3, 2026

Source:TradingView.Com

Action Forex