Căng thẳng địa chính trị làm rung chuyển thị trường khi nỗi lo “cao hơn trong thời gian dài” tái xuất

Diệu Linh

Junior Editor

Tháng Ba thực sự khởi đầu đầy biến động. Sau đợt leo thang căng thẳng cuối tuần tại Trung Đông, liên quan đến các cuộc tấn công của Mỹ và Israel nhằm vào Iran, thị trường nhiều khả năng sẽ tiếp tục duy trì mức biến động cao trong những phiên tới.

Tổng quan thị trường

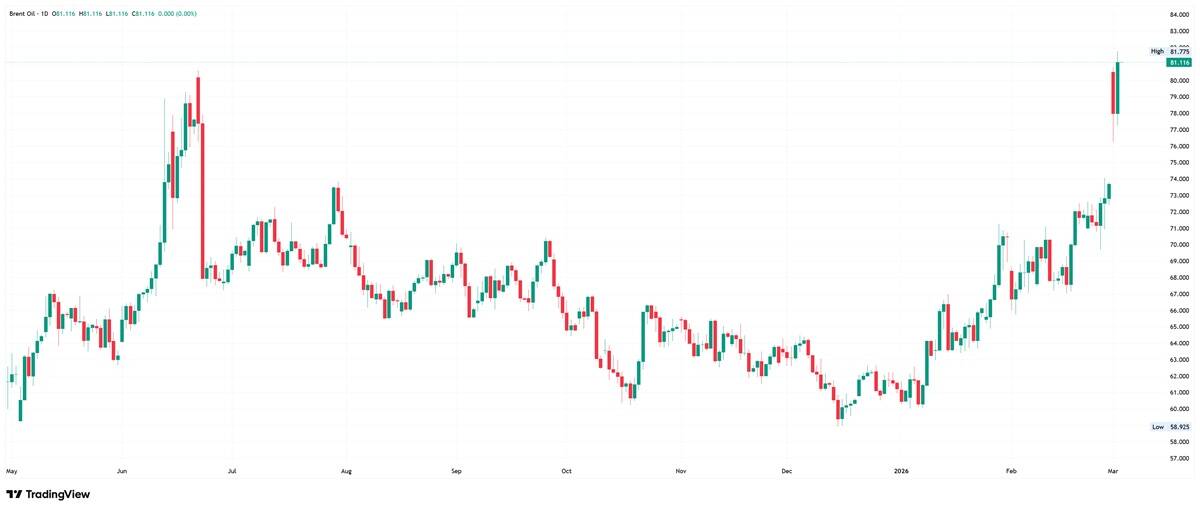

Sau khi giá khí đốt châu Âu tăng vọt 40% trong phiên trước, giá dầu bật tăng mạnh ngay từ đầu phiên, có thời điểm tăng hai chữ số khi Tehran thực hiện việc đóng cửa Eo biển Hormuz. Dầu WTI và Brent lần lượt chốt phiên hôm qua tăng 5.6% và 6.7%, trong khi lực mua vẫn chiếm ưu thế trong phiên sáng nay.

Biểu đồ nến khung ngày của dầu Brent. Nguồn: TradingView

Việc Eo biển Hormuz bị phong tỏa kéo dài rõ ràng sẽ gây áp lực lớn lên nguồn cung năng lượng toàn cầu. Một số nhận định cho rằng giá dầu có thể vượt mốc 100 USD/thùng nếu kịch bản này xảy ra. Tuy nhiên, cần lưu ý rằng tình hình vẫn đang diễn biến nhanh chóng và nhiều khả năng vẫn được tính đến.

Trên thị trường kim loại quý, vàng và bạc giao ngay đồng loạt tăng mạnh đầu phiên, trong đó vàng tiến sát đỉnh mọi thời đại 5,598 USD. Tuy nhiên, vàng kết thúc phiên thứ Hai gần như đi ngang, còn bạc bất ngờ giảm 4.7%.

Ở thị trường thu nhập cố định, dù xuất hiện khoảng trống giảm giá ngắn hạn, lợi suất trái phiếu chính phủ Mỹ vẫn tăng trên toàn bộ đường cong. Trong bối cảnh giá dầu và khí đốt leo thang, nhà đầu tư bắt đầu thu hẹp kỳ vọng về việc Fed sẽ cắt giảm lãi suất. Thị trường tiền tệ hiện chỉ còn định giá 46 bps nới lỏng từ nay đến cuối năm, giảm so với 53 bps của một tuần trước.

Trên thị trường ngoại hối, chỉ số USD tăng vững chắc 0.9% trong ngày, được hỗ trợ bởi nhu cầu trú ẩn an toàn và gia tăng mạnh sau các thông tin về các cuộc tấn công vào nhà máy dầu tại Vùng Vịnh. EUR và JPY đều giảm khoảng 1.0% so với USD. Diễn biến hiện tại xoay quanh giá dầu, khi châu Âu và Nhật Bản chịu tác động lớn từ rủi ro thiếu hụt năng lượng và chi phí tăng cao, khiến đồng tiền của họ suy yếu nhanh hơn sau các thông tin tiêu cực.

Trên thị trường cổ phiếu, các chỉ số chính của Mỹ cho thấy khả năng chống chịu đáng chú ý và chốt phiên gần như đi ngang. Khoảng trống giảm giá khi mở cửa do các cuộc tấn công cuối tuần đã nhanh chóng được lấp đầy nhờ lực mua bắt đáy. Tuy nhiên, cổ phiếu châu Âu chịu áp lực rõ rệt hơn, với Stoxx Europe 600 giảm 1.6% và CAC 40 của Pháp mất 2.2%. Tại châu Á, thị trường cũng ghi nhận diễn biến tiêu cực khi Nikkei 225 của Nhật Bản giảm 3.0%, còn KOSPI của Hàn Quốc lao dốc hơn 7.0%.

Giá sản xuất Mỹ tăng vọt lên mức cao nhất kể từ giữa năm 2022

Về dữ liệu kinh tế, PMI sản xuất ISM tháng Hai của Mỹ đạt 52.4, cao hơn mức dự báo 51.8 nhưng thấp hơn 52.6 của tháng Một. Đáng chú ý, chỉ số phụ về giá đầu vào tăng mạnh 11.5 điểm lên 70.5 từ 59.0, đánh dấu mức cao nhất kể từ giữa năm 2022. Theo báo cáo, mức tăng này chủ yếu đến từ giá thép và nhôm leo thang cùng với các biện pháp thuế áp lên nhiều mặt hàng nhập khẩu. Lạm phát do thuế quan tạo ra thách thức đáng kể cho Fed, bởi áp lực giá đến từ yếu tố bên ngoài nền kinh tế trong nước.

Lịch kinh tế

Bên cạnh diễn biến địa chính trị tiếp tục là tâm điểm, thị trường sẽ theo dõi báo cáo lạm phát CPI tháng Hai của Eurozone, tiếp theo là tuyên bố mùa xuân của Vương quốc Anh. Ngoài ra, ba quan chức Fed gồm Williams, Schmid và Kashkari cũng sẽ có bài phát biểu.

Lạm phát toàn phần của Eurozone được nhận định giữ nguyên ở mức 1.7% như tháng Một, tiếp tục dưới mục tiêu 2.0% của ECB và là mức thấp nhất kể từ cuối năm 2024. Trong khi đó, lạm phát lõi dự kiến nhích lên 2.3% từ 2.2%. Nhìn chung, báo cáo này khó có thể làm thay đổi định hướng chính sách hiện tại, khi ECB vẫn duy trì lập trường ổn định trong năm nay.

Bộ trưởng Tài chính Anh Rachel Reeves được cho là sẽ không đưa ra thay đổi đáng kể nào trong tuyên bố hôm nay, khiến sự kiện này tương đối trầm lắng. Tuy nhiên, thị trường sẽ chú ý đến các nhận định cập nhật từ OBR. Nếu triển vọng tăng trưởng trở nên kém tích cực, GBP có thể chịu áp lực giảm.

Đối với các phát biểu từ Fed, giới đầu tư sẽ tìm kiếm tín hiệu hawkish rõ ràng hơn, đặc biệt trong bối cảnh giá năng lượng gia tăng có nguy cơ duy trì áp lực lạm phát ở mức cao.

fxempire