Căng thẳng Trung Đông đẩy thị trường vào tuần dữ liệu CPI của Mỹ

Diệu Linh

Junior Editor

Khi xung đột Mỹ–Israel–Iran bước sang tuần thứ năm, nhà đầu tư đang nỗ lực dự đoán các bước đi tiếp theo. Câu hỏi then chốt là liệu thị trường sẽ tiếp tục bị dẫn dắt bởi diễn biến địa chính trị hay sự suy giảm dần của tâm lý né tránh rủi ro sẽ cho phép sự chú ý quay trở lại nền kinh tế thực và AI.

Xung đột Trung Đông vẫn giữ vai trò chi phối

Dựa trên các thông tin mới nhất, kịch bản đầu tiên nhiều khả năng vẫn chiếm ưu thế, khi Tổng thống Mỹ Donald Trump tiếp tục đưa ra những phát biểu thiếu nhất quán và chưa thể đưa ra lộ trình rõ ràng nhằm chấm dứt xung đột trong bài phát biểu gần đây. Ông lặp lại khung thời gian 2–3 tuần, nhưng thị trường dường như không còn đặt nhiều niềm tin vào những tuyên bố này.

Feditorial.fxsstatic.com%2Fmiscelaneous%2F69cf6ec33630ac01861090bb-1775203570213-1775203570214.png" />

Tuy nhiên, Trump dường như tập trung chủ yếu vào việc duy trì sức mạnh của thị trường chứng khoán và nền kinh tế Mỹ trước thềm cuộc bầu cử giữa kỳ tháng 11. Vì vậy, ông có xu hướng phát đi tín hiệu hòa giải hơn khi thị trường cổ phiếu suy yếu hoặc dữ liệu kinh tế không tích cực, đồng thời theo sát các cuộc thăm dò cho thấy người dân ngày càng lo ngại về giá xăng.

Ở chiều ngược lại, một số quan điểm trong chính phủ Israel bắt đầu ủng hộ việc tạm dừng các hành động quân sự. Một số quan chức cấp cao nhận định lực lượng Israel đang bị phân tán trên nhiều mặt trận, trong khi sự ủng hộ trong nước đối với chiến dịch nhằm vào Iran suy giảm khi các thành phố trở nên dễ tổn thương hơn dự kiến.

Rủi ro từ tiêu đề gia tăng khi tiến gần đến hồi kết

Kịch bản cho rằng xung đột đang tiến gần đến giai đoạn kết thúc có cơ sở nhất định, tuy nhiên các đợt không kích từ cả hai phía có thể gia tăng trước khi đạt được lệnh ngừng bắn. Đáng chú ý, các phát biểu từ phía Mỹ về việc mở lại Eo biển Hormuz vẫn còn trái chiều. Trump kêu gọi các đồng minh NATO tự đảm bảo nguồn dầu hoặc mua từ Mỹ, trong khi Phó Tổng thống Vance thể hiện sự ủng hộ đối với một lệnh ngừng bắn nếu các điều kiện, bao gồm việc mở lại Hormuz, được đáp ứng.

Diễn biến thị trường ngày 1 tháng 4 phần nào phản ánh bức tranh hậu xung đột. Một làn sóng “risk-on” có thể khiến USD suy yếu, trong khi EUR và AUD/USD được kỳ vọng hưởng lợi mạnh. Đồng thời, các chỉ số chứng khoán Mỹ có thể quay trở lại trên đường SMA 200 ngày, qua đó làm dịu lo ngại về một đợt bán tháo kéo dài.

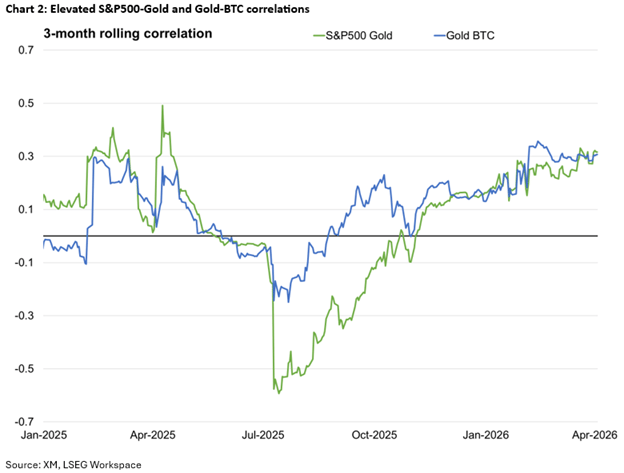

Đáng chú ý, giá vàng cũng tăng mạnh trong ngày 1 tháng 4 trước khi nhanh chóng điều chỉnh giảm. Tương quan ngắn hạn giữa S&P 500, bitcoin và vàng hiện ở mức cao nhất kể từ tháng 4 năm 2025, cho thấy kim loại quý chưa thể phát huy vai trò trú ẩn an toàn trong bối cảnh hiện tại.

Mặc dù lệnh ngừng bắn có thể nhanh chóng chấm dứt xung đột, việc bình thường hóa nguồn cung dầu có thể cần nhiều thời gian hơn. Do đó, phần bù rủi ro vẫn sẽ được duy trì trong giá dầu, thiết lập một vùng cân bằng mới cao hơn mức 60–65 USD trước đây nhưng thấp hơn so với các mức tăng đột biến gần đây.

Trong khi đó, nhiều chính phủ đã triển khai các biện pháp tài khóa nhằm ứng phó với chi phí năng lượng tăng cao, làm dấy lên lo ngại về áp lực lạm phát ngắn hạn đối với các ngân hàng trung ương. RBA đã nâng lãi suất, và thị trường đang kỳ vọng các đợt tăng tiếp theo từ các ngân hàng trung ương lớn khác. Sự kết hợp này đẩy lợi suất trái phiếu chính phủ tăng cao, làm gia tăng áp lực lên chi tiêu tiêu dùng. Tuần tới, Mỹ sẽ tiếp tục tổ chức các phiên đấu giá Kho bạc, trong đó trái phiếu 30 năm vào thứ Năm sẽ là tâm điểm khi lợi suất dài hạn dao động gần mức 5%.

Dữ liệu CPI được chú ý vào tuần tới

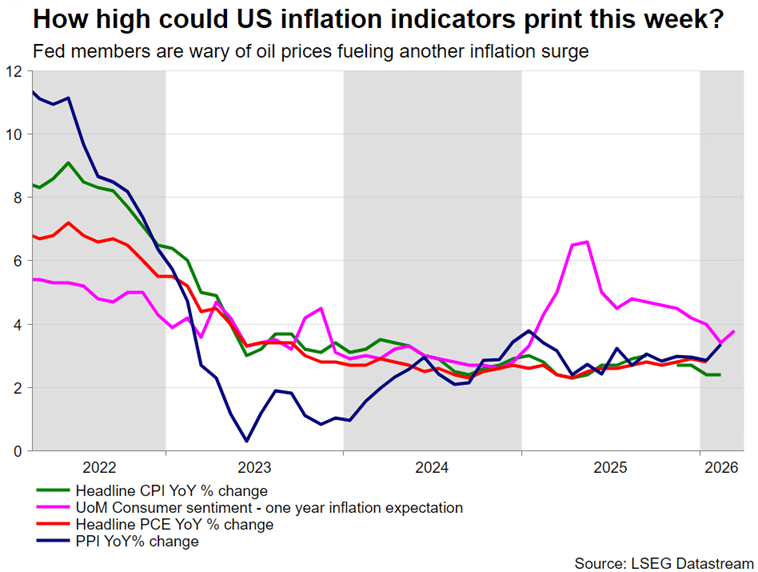

Sau khi thị trường hấp thụ dữ liệu việc làm Mỹ, tâm điểm chuyển sang lĩnh vực tiêu dùng, đặc biệt là báo cáo CPI vào thứ Sáu và khảo sát Tâm lý Người tiêu dùng của Đại học Michigan. Cùng với PMI Dịch vụ ISM công bố thứ Hai, PCE tháng 2 và kỳ vọng lạm phát một năm của Fed New York vào thứ Ba, các dữ liệu này sẽ phản ánh tác động ban đầu của giá năng lượng tăng, qua đó có thể điều chỉnh kỳ vọng lãi suất của Fed và duy trì lập trường hawkish hiện tại.

Ngoài ra, thị trường cũng theo dõi dữ liệu từ Trung Quốc, khi báo cáo CPI và PPI tháng 3 công bố cùng ngày thứ Sáu sẽ cho thấy tiến triển trong nỗ lực chống giảm phát.

Dù phần nào đã lỗi thời, biên bản cuộc họp FOMC công bố vào thứ Tư có thể củng cố xu hướng hawkish thể hiện trong dot plot. Trong khi đó, chính sách thuế của Mỹ tạm thời bị lu mờ bởi yếu tố địa chính trị nhưng chưa bị lãng quên. Các báo cáo gần đây cho thấy những điều chỉnh liên quan đến thuế thép, nhôm và nhập khẩu dược phẩm. Đồng thời, việc hoàn thuế có thể bắt đầu trong tháng 4, làm gia tăng áp lực chính trị và có thể thúc đẩy chính quyền Trump đẩy nhanh các cuộc điều tra theo Mục 301, mở đường cho việc tái áp thuế lên nhiều đối tác thương mại lớn.

Ngoài ra, các công ty tín dụng tư nhân đang đối mặt với áp lực rút vốn ngày càng lớn từ nhà đầu tư, trong bối cảnh lo ngại về chất lượng tài sản và lợi nhuận thực tế gia tăng. Áp lực này có thể lan sang hệ thống ngân hàng truyền thống, gợi lại ký ức về cuộc khủng hoảng tài chính 2007–2008.

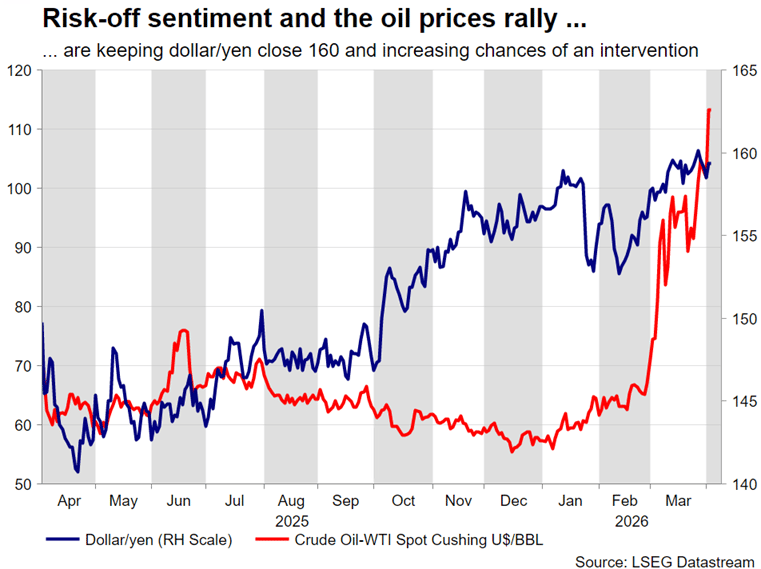

Thêm dữ liệu Nhật Bản nhưng yen vẫn là tâm điểm

Trong bối cảnh biến động địa chính trị và giá năng lượng tăng mạnh, chính phủ Nhật Bản tiếp tục tập trung vào sự suy yếu của đồng JPY. Cặp USD/JPY biến động theo tin tức Trung Đông và đang tiến sát ngưỡng 160.

Dù dữ liệu gần đây trái chiều – CPI Tokyo tháng 3 giảm nhưng PMI Sản xuất và khảo sát Tankan gây bất ngờ tích cực – kỳ vọng BoJ tăng lãi suất trong tháng 4 vẫn được duy trì. Thống đốc Ueda cũng phát tín hiệu rằng BoJ nhạy cảm hơn với biến động của đồng yen, làm tăng khả năng thắt chặt chính sách trong thời gian tới.

Tuy nhiên, kỳ vọng lãi suất hiện chưa đủ để hỗ trợ JPY. Nếu không có tín hiệu rõ ràng hơn từ BoJ, cơ quan chức năng Nhật Bản có thể buộc phải can thiệp trực tiếp. Theo lịch sử, các động thái can thiệp thường diễn ra trong giai đoạn thanh khoản thấp như kỳ nghỉ hoặc cuối tuần.

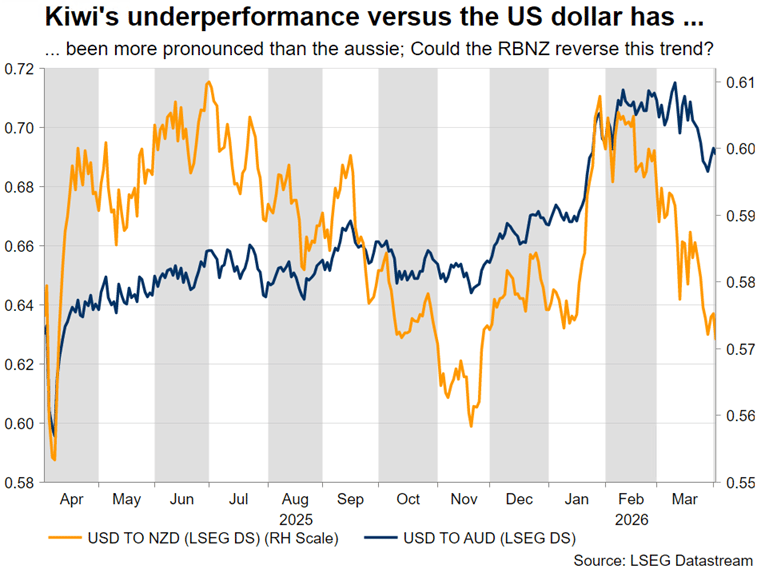

Liệu RBNZ có gây bất ngờ với một đợt tăng lãi suất?

Tương tự AUD/USD, đồng NZD chịu áp lực kể từ khi xung đột Trung Đông bùng phát, giảm 4.2% so với USD trong tháng 3 và tiếp tục suy yếu đầu tháng 4.

RBNZ sẽ họp vào ngày 8 tháng 4 và vẫn phần nào đi ngược xu hướng chung. Ngân hàng này được kỳ vọng sẽ giữ lập trường sẵn sàng tăng lãi suất nhằm kiểm soát rủi ro lạm phát vòng hai, dù Thống đốc Breman gần đây nhấn mạnh không vội hành động. Trong bối cảnh đó, nếu căng thẳng địa chính trị tiếp diễn và RBNZ không gây bất ngờ hawkish, NZD/USD có thể phá vỡ vùng hỗ trợ 0.5690.

fxstreet