Chuẩn bị cho tuần FOMC sôi động – Triển vọng thị trường hàng tuần

Diệu Linh

Junior Editor

Khám phá Triển vọng thị trường hàng tuần của chúng tôi để điểm lại những chủ đề và sự kiện đã định hình diễn biến tài chính trong suốt tuần qua. Tuần này bị chi phối bởi các căng thẳng địa chính trị mới liên quan đến Mỹ - EU , Greenland và Davos. Mặc dù một phần căng thẳng đã hạ nhiệt, nhưng rủi ro tổng thể vẫn còn hiện hữu. Nhà đầu tư cần chuẩn bị cho các biến động của tuần tới thông qua việc theo dõi các sự kiện quan trọng sắp diễn ra trên các thị trường toàn cầu.

Nhìn lại tuần qua – Bất ổn địa chính trị vẫn tiếp diễn

Một tuần giao dịch nữa khép lại với thêm một sự kiện gây biến động lớn liên quan đến Tổng thống Trump.

Sau các phát biểu gây áp lực đối với Chủ tịch Fed Powell và sự kiện bắt giữ Tổng thống Venezuela, Tổng thống Trump tiếp tục làm gia tăng bất ổn trên thị trường.

Cụ thể, vào cuối tuần, Tổng thống Trump đã đe dọa áp đặt các mức thuế bổ sung đối với nhiều quốc gia và lãnh đạo châu Âu, cho đến khi Mỹ có thể mua Greenland. Động thái này gây bất ngờ lớn khi Hội nghị Kinh tế Thế giới vừa bắt đầu tại Davos.

Hội nghị năm nay chứng kiến nhiều bài phát biểu đề cập đến một “Trật tự Thế giới Mới”, trong đó các cường quốc lớn như Trung Quốc, Mỹ và Nga mở rộng phạm vi ảnh hưởng. Ngược lại, các quốc gia khác có xu hướng liên kết với nhau, đặt dấu chấm hết cho trật tự dựa trên luật lệ đã tồn tại trong khoảng 25 năm qua.

Bài phát biểu được đánh giá cao nhất thuộc về Thủ tướng Canada Mark Carney, với nội dung phù hợp sát sao với bối cảnh địa chính trị hiện tại.

May mắn là Tổng thống Trump sau đó đã điều chỉnh giọng điệu, hủy bỏ các mức thuế dự kiến áp dụng từ ngày 1 tháng 2. Kể từ thời điểm đó, căng thẳng nhìn chung đã dịu lại, dù vẫn còn tồn tại một số lo ngại.

Các căng thẳng gia tăng đã kéo theo biến động trên thị trường tài chính. Thị trường chứng khoán toàn cầu ghi nhận mức giảm từ 1% đến 3% khi tâm lý nhà đầu tư suy yếu.

Việc bắt giữ Tổng thống Venezuela cũng làm dấy lên những lo ngại nghiêm trọng, khi các mối đe dọa không chỉ dừng ở lời nói mà có thể trở thành hành động thực tế.

Tuy nhiên, thị trường sau đó tiếp tục được hỗ trợ khi Trump phát tín hiệu nhượng bộ, giúp tâm lý nhà đầu tư cải thiện rõ rệt. Các chỉ số chứng khoán kết thúc tuần ở mức gần sát đỉnh lịch sử.

Trong phiên giao dịch muộn, áp lực chốt lời xuất hiện, nhưng nhìn chung các chỉ số cổ phiếu đã phục hồi phần lớn mức điều chỉnh trước đó.

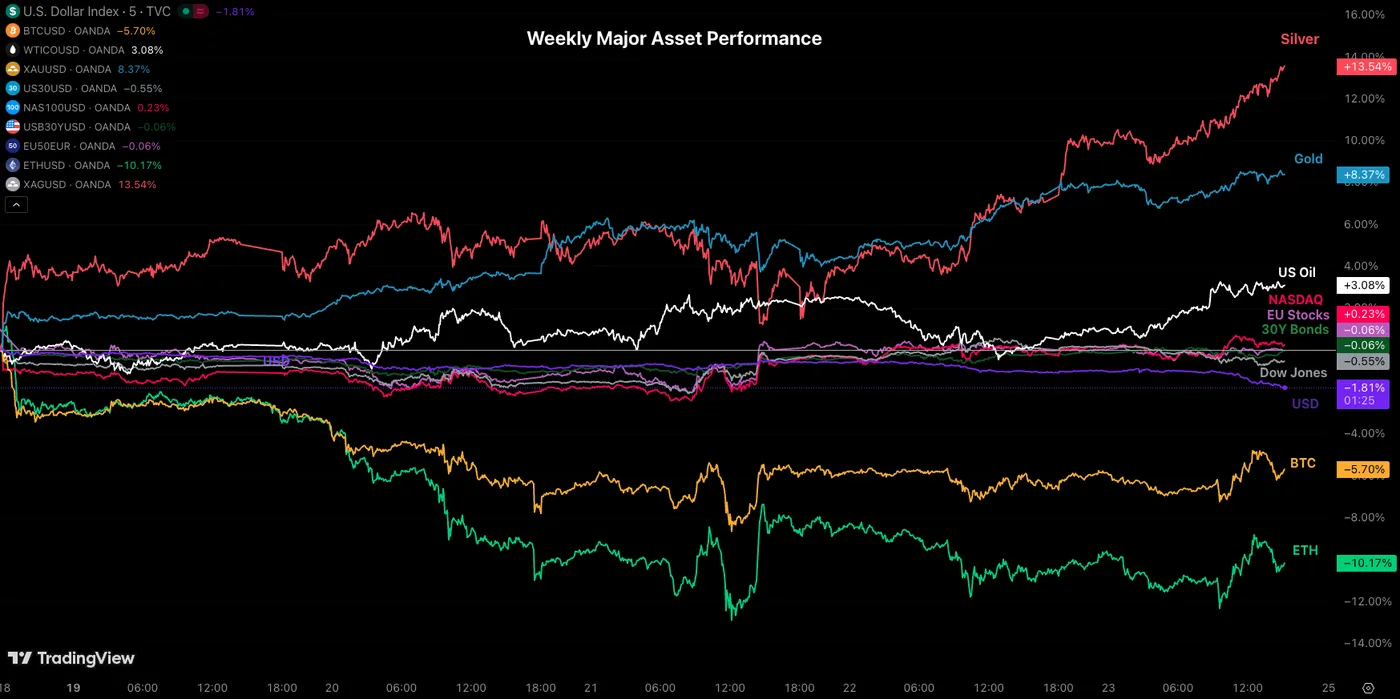

Hiệu suất trên khung tuần của các loại tài sản

Hiệu suất tài sản hàng tuần – Ngày 16 tháng 1, 2026 – Nguồn: TradingView

Kim loại là nhóm tài sản nổi bật trong tuần. Giá tăng mạnh ngay từ đầu tuần và tiếp tục lập các mức đỉnh mới khi tuần trôi qua.

Ngay cả các diễn biến chính trị mới nhất cũng không làm suy giảm nhu cầu đối với vàng và bạc, khi giá các kim loại quý này tiến sát hoặc đạt các mốc quan trọng tiếp theo, với bạc hướng tới $100 đối với XAG/USD và vàng tiến gần mốc $5,000.

Ngoại trừ thị trường chứng khoán duy trì sự ổn định tương đối, USD chịu áp lực giảm mạnh do phản ứng tiêu cực của thị trường trước các động thái chính trị mới. Chỉ số USD giảm khoảng 2% trong tuần và xu hướng suy yếu vẫn chưa có dấu hiệu chững lại.

Khí tự nhiên cũng ghi nhận hiệu suất tích cực, tăng mạnh trong bối cảnh Bắc Mỹ trải qua tuần lạnh nhất, cùng với lo ngại về các nút thắt nguồn cung liên quan đến tranh chấp EU–US về thịt bò và các yếu tố khác đã được đề cập trong các phân tích chuyên sâu trước đó.

Nhóm hàng hóa năng lượng tăng khoảng 70% chỉ trong vòng một tuần, một mức biến động hiếm thấy trong thời gian gần đây.

Biểu đồ khung giờ khí tự nhiên (ETF) – Ngày 23 tháng 1, 2026 – Nguồn: TradingView

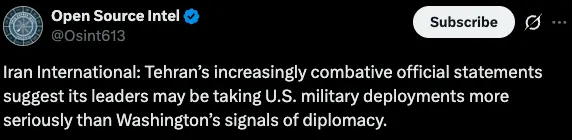

Tuần tới nhiều khả năng vẫn sẽ duy trì mức độ biến động cao. Những lo ngại cuối tuần liên quan đến Iran cùng với bầu không khí căng thẳng chung đang tiếp tục làm gia tăng rủi ro, đặc biệt khi cuộc họp FOMC đang đến gần và Tổng thống Trump chuẩn bị công bố Chủ tịch Fed tiếp theo.

Tuần tới – Các cuộc họp FOMC/BoC tháng 1, Chủ tịch Fed tiếp theo và căng thẳng mới

Thị trường châu Á – Thái Bình Dương – Lạm phát Úc và Nhật Bản

Tuần tới được dự báo sẽ tương đối yên ắng hơn đối với các nhà giao dịch khu vực APAC, dù biến động trên các tài sản và tiền tệ vẫn có thể xảy ra.

AUD/USD sẽ là tâm điểm chú ý, dẫn đầu nhóm tiền tệ FX G7 trong các biến động ngắn hạn.

AUD tiếp tục được hỗ trợ bởi nền kinh tế tăng trưởng nóng, thị trường lao động vững và lạm phát dai dẳng. Trong đó, dữ liệu CPI của Úc công bố vào tối thứ Ba (19:30 ET) sẽ được thị trường theo dõi sát sao.

Ở chiều ngược lại, JPY chịu áp lực trong tuần trước khi Bộ Tài chính Nhật Bản tiến hành kiểm tra tỷ giá bằng cách liên hệ các ngân hàng để nắm bắt diễn biến thị trường, một động thái thường mang tính cảnh báo trước các biện pháp can thiệp trực tiếp.

USD/JPY nhanh chóng đảo chiều giảm mạnh từ 159.20 xuống khoảng 155.00, qua đó phần nào hỗ trợ JPY sau giai đoạn suy yếu kéo dài.

Biểu đồ khung giờ USD/JPY – Ngày 23 tháng 1, 2026 – Nguồn: TradingView

Nhà giao dịch sẽ có thêm thông tin về quỹ đạo lạm phát và kỳ vọng lãi suất thông qua dữ liệu CPI Tokyo công bố vào tối thứ Năm.

Ngoài ra, cần theo dõi dữ liệu thương mại của New Zealand vào thứ Tư và PMI NBS của Trung Quốc công bố vào tối thứ Sáu.

Thị trường châu Âu và Anh – Kỳ vọng lạm phát, GDP và các bài phát biểu

Tuần tới dự kiến sẽ yên tĩnh hơn đối với thị trường châu Âu sau một tuần WEF với cường độ cao.

Các chỉ số kỳ vọng lạm phát và niềm tin kinh doanh của Thụy Sĩ và khu vực Eurozone sẽ được công bố trong tuần.

Thứ Sáu sẽ là ngày đáng chú ý với loạt dữ liệu GDP của nhiều quốc gia EU, bao gồm Pháp, Đức và GDP sơ bộ của toàn khu vực Eurozone.

Xen giữa các báo cáo GDP, thị trường cũng sẽ theo dõi dữ liệu Tỷ lệ thất nghiệp và CPI của Đức.

Thị trường Bắc Mỹ – Cuộc họp FOMC và BoC

Sự chú ý của nhà đầu tư sẽ quay trở lại Bắc Mỹ, đặc biệt trong bối cảnh giọng điệu chính trị gần đây của Tổng thống Trump và các sự kiện sắp tới.

Tuần tới sẽ có một số dữ liệu kinh tế quan trọng, bao gồm các công bố hạng trung như Đơn đặt hàng hàng hóa lâu bền, Chỉ số giá nhà và các chỉ báo liên quan.

Dữ liệu PPI công bố vào sáng thứ Sáu sẽ là báo cáo cấp cao đáng chú ý nhất trong tuần.

BoC sẽ mở đầu chuỗi sự kiện vào sáng thứ Tư với quyết định lãi suất. Dù được kỳ vọng là không có thay đổi lớn, nhưng trong bối cảnh biến động gần đây, bài phát biểu của Thống đốc Macklem vẫn đáng được theo dõi.

Nhà giao dịch CAD cũng cần chú ý đến dữ liệu GDP Canada công bố vào sáng thứ Sáu.

Không lâu sau đó, vào chiều thứ Tư, cuộc họp FOMC sẽ trở thành tâm điểm của thị trường. Diễn biến có thể diễn ra theo hướng trầm lắng hoặc biến động mạnh, tùy thuộc vào các thông tin được công bố trong tuần.

Đặc biệt, thị trường cần theo dõi sát mọi thông báo liên quan đến Chủ tịch Fed tiếp theo, do quyết định này có thể được đưa ra bất cứ lúc nào và gây biến động lớn.

Cuối cùng, như thường lệ trong giai đoạn hiện nay, nhà đầu tư cần cập nhật liên tục các tin tức địa chính trị, đặc biệt là các diễn biến mới tại Iran, khi hoạt động quân sự tại Trung Đông đang gia tăng.

Tin tức mới nhất về Iran – Nguồn: X, Iran International

Các sự kiện kinh tế tuần tới

Action Forex