Đồng CAD ổn định khi dữ liệu lạm phát cho phép BoC yên tâm về triển vọng kinh tế Canada

Diệu Linh

Junior Editor

CPI của Canada duy trì ở mức 2.2%, sát với mục tiêu 2% của BoC. Việc không xuất hiện đà tăng giá trở lại là tín hiệu tích cực, củng cố quan điểm rằng chu kỳ nới lỏng chính sách về cơ bản đã hoàn tất và mặt bằng lãi suất hiện tại là phù hợp.

Tổng quan thị trường

Dù các thước đo lạm phát lõi vẫn ở mức cao, xu hướng lạm phát giảm bớt dần cho thấy áp lực nền tảng đang giảm đi. Nếu tác động từ thuế quan tiếp tục lắng xuống và lạm phát mềm hơn nữa, môi trường này có thể cho phép tăng trưởng cải thiện nhẹ vào đầu năm 2026 mà không buộc BoC phải can thiệp.

Trong khi đó, tâm lý rủi ro nhích lên tại châu Âu sau khi thị trường châu Á bị xáo trộn bởi dữ liệu yếu từ Trung Quốc. Thị trường phản ứng trước một thay đổi ngoại giao lớn khi Tổng thống Ukraine Volodymyr Zelenskyy phát tín hiệu sẵn sàng từ bỏ tham vọng gia nhập NATO để đổi lấy các bảo đảm an ninh thay thế, diễn biến này gây sức ép đáng kể lên cổ phiếu quốc phòng châu Âu.

Ngoài nhóm quốc phòng, thị trường cổ phiếu nhìn chung vẫn cho thấy khả năng chống chịu. Các chỉ số châu Âu ghi nhận mức tăng nhẹ. Chứng khoán Mỹ cũng mở cửa cao hơn, dẫn dắt bởi sự phục hồi của cổ phiếu công nghệ. Tuy vậy, với báo cáo bảng lương phi nông nghiệp của Mỹ sẽ công bố vào ngày mai, nhà đầu tư vẫn thận trọng trong việc mở rộng vị thế.

Trên thị trường FX, JPY tiếp tục dẫn dắt dù đã điều chỉnh bớt đà tăng trước đó, theo sau là GBP và EUR. NZD suy yếu, trong khi AUD và CHF cũng kém tích cực. USD và CAD nằm gần trung tâm bảng xếp hạng, phù hợp với bối cảnh rủi ro đan xen hơn là một xu hướng rõ ràng.

Tại châu Âu, tính đến thời điểm viết bài, FTSE tăng 0.95%. DAX tăng 0.34%. CAC tăng 0.97%. Lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm giảm -0.036 xuống 4.499. Lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm giảm -0.017 xuống 2.845. Trước đó tại châu Á, Nikkei giảm -1.31%. HSI Hong Kong giảm -1.34%. Shanghai SSE của Trung Quốc giảm -0.55%. Strait Times Singapore tăng 0.06%. Lợi suất JGB Nhật Bản kỳ hạn 10 năm tăng 0.004 lên 1.959.

CPI Canada giữ nguyên 2.2% trong tháng 11, lạm phát dịch vụ giảm bớt

Dữ liệu lạm phát của Canada trong tháng 11 thấp hơn kỳ vọng. CPI toàn phần giữ nguyên ở mức 2.2% so với cùng kỳ năm trước, thấp hơn dự báo tăng lên 2.4% và cho thấy lạm phát vẫn được kiểm soát tốt quanh mục tiêu.

Đà giảm chủ yếu đến từ lạm phát dịch vụ, giảm xuống 2.8% so với mức 3.2% của tháng 10. Diễn biến này bù đắp cho giá hàng hóa tăng vững hơn, khi lạm phát thực phẩm tăng mạnh lên 4.7% từ 3.4%, mức cao nhất kể từ tháng 12/2023.

Giá xăng dầu cũng giảm với tốc độ chậm hơn theo năm, giảm còn 7.8% so với mức 9.4% trước đó. Loại trừ xăng dầu, CPI tăng 2.6% so với cùng kỳ năm trước trong tháng thứ ba liên tiếp, cho thấy sự ổn định thay vì tái tăng tốc lạm phát.

Các thước đo lõi củng cố thông điệp này. CPI trung vị giảm xuống 2.8% từ 3.0%, trong khi CPI giản lược hạ về 2.8% từ 2.9%, cả hai đều thấp hơn kỳ vọng. CPI toàn phần nhích nhẹ lên 2.8%, phù hợp với dự báo.

Sản xuất công nghiệp Eurozone tháng 10 tăng 0.8% so với tháng trước, vượt kỳ vọng nhờ tăng trưởng diện rộng

Sản xuất công nghiệp Eurozone ghi nhận bất ngờ tích cực trong tháng 10, tăng 0.8% so với tháng trước, vượt dự báo 0.7%.

Mức tăng diễn ra trên diện rộng giữa các ngành. Sản lượng năng lượng tăng 1.1% so với tháng trước, hàng hóa tư bản tăng 0.5% và hàng hóa trung gian nhích 0.3%. Nhóm hàng tiêu dùng cải thiện rõ rệt, với hàng tiêu dùng lâu bền tăng 2.0% và hàng không bền tăng 1.2%, cho thấy nhu cầu cuối chuỗi vẫn có sức chống chịu.

Trên toàn EU, sản xuất công nghiệp tăng 0.3% mom, che lấp sự phân hóa mạnh giữa các quốc gia. Ireland (4.0%), Luxembourg (3.6%) và Croatia (3.1%) ghi nhận mức tăng mạnh nhất, trong khi Thụy Điển (giảm 6.5%), Bỉ (giảm 3.4%) và Đan Mạch (giảm 3.2%) giảm sâu.

SECO nâng nhận định GDP 2026, hạ dự báo lạm phát

Triển vọng kinh tế Thụy Sĩ cải thiện nhẹ khi Nhóm Chuyên gia Liên bang về Chu kỳ Kinh doanh nâng nhận định tăng trưởng năm 2026. GDP điều chỉnh theo các sự kiện thể thao hiện được dự báo tăng 1.1%, cao hơn mức 0.9% đưa ra hồi tháng 10, đưa triển vọng quay lại gần với nhận định tháng 6 khi thuế quan của Mỹ ở mức 10%. Việc Mỹ giảm thuế quan đã cải thiện điều kiện cho các ngành chịu tác động và giảm áp lực lên thương mại đối ngoại.

Nhu cầu nước ngoài được kỳ vọng đóng góp tích cực, dù vẫn ở mức “vừa phải”, trong năm tới. Tuy nhiên, nhu cầu nội địa tiếp tục là “động lực chính của tăng trưởng”, được hỗ trợ bởi tiêu dùng vững vàng và đầu tư dần phục hồi khi mức độ sử dụng công suất cải thiện. SECO cho rằng hoạt động đầu tư sẽ tăng nhẹ khi doanh nghiệp phản ứng trước nhu cầu nền tảng vững hơn.

Lạm phát thấp vẫn là trụ cột hỗ trợ. Giá tiêu dùng được dự báo chỉ tăng 0.2% trong cả năm 2025 và 2026 (giảm từ 0.5%), giúp bảo toàn thu nhập thực và củng cố tiêu dùng tư nhân.

Xa hơn, tăng trưởng được kỳ vọng trở lại mức bình thường 1.7% vào năm 2027 khi điều kiện toàn cầu cải thiện, dù kịch bản này giả định thuế quan duy trì ở mức hiện tại và bất định về chính sách thương mại vẫn cao.

Tankan Nhật Bản: Tâm lý sản xuất cải thiện khi doanh nghiệp hấp thụ tác động thuế quan

Khảo sát Tankan quý IV của Nhật Bản phát đi tín hiệu nhìn chung tích cực cho nền kinh tế, củng cố kỳ vọng BoJ sẽ tiếp tục bình thường hóa lãi suất. Chỉ số sản xuất quy mô lớn tăng từ 14 lên 15, phù hợp kỳ vọng, đánh dấu quý tăng thứ ba liên tiếp và là mức cao nhất kể từ tháng 12/2021. Kết quả cho thấy các nhà sản xuất đến nay chịu tác động từ thuế quan cao hơn của Mỹ tốt hơn lo ngại.

Tâm lý khu vực phi sản xuất kém ấn tượng hơn, với chỉ số đi ngang ở mức 34, thấp hơn kỳ vọng tăng nhẹ. Dù vậy, sự phân kỳ này không cho thấy sự xấu đi đáng kể của bức tranh tổng thể, khi niềm tin dịch vụ vẫn cao so với chuẩn lịch sử.

Ý định chi tiêu vốn góp phần củng cố tông tích cực. Các doanh nghiệp lớn hiện dự kiến tăng đầu tư 12.6% trong năm tài khóa kết thúc vào tháng 3/2026, nhỉnh hơn kỳ vọng thị trường 12.0%.

Khảo sát cũng cho thấy doanh nghiệp kỳ vọng lạm phát bình quân 2.4% trong các chân trời một, ba và năm năm, hàm ý kỳ vọng đang ổn định quanh mục tiêu 2% của BoJ.

Khi bất định về thuế quan dịu bớt và tâm lý sản xuất duy trì vững, khảo sát ủng hộ quan điểm chủ đạo rằng BoJ có vị thế để nâng lãi suất trong tháng 12, dù nhịp thắt chặt sau đó vẫn sẽ thận trọng.

Dữ liệu Trung Quốc gây thất vọng khi tiêu dùng và đầu tư suy yếu hơn nữa

Dữ liệu hoạt động tháng 11 của Trung Quốc cho thấy bức tranh nhìn chung yếu hơn kỳ vọng. Sản xuất công nghiệp tăng 4.8% so với cùng kỳ năm trước, thấp hơn dự báo 5.0% và là mức tăng chậm nhất kể từ tháng 8/2024.

Sự thất vọng lớn hơn đến từ tiêu dùng. Doanh số bán lẻ chỉ tăng 1.3% so với cùng kỳ năm trước, thấp xa so với kỳ vọng 2.9% và giảm mạnh từ mức 2.9% của tháng 10. Đây cũng là mức thấp nhất kể từ tháng 12/2022.

Điều kiện đầu tư tiếp tục xấu đi. Đầu tư tài sản cố định lũy kế từ đầu năm giảm 2.6%, sâu hơn dự báo giảm 2.3% và là mức sụt giảm mạnh nhất kể từ đại dịch năm 2020. Lực cản từ bất động sản gia tăng, với đầu tư bất động sản giảm 15.9% trong 11 tháng đầu năm, kéo dài đà suy yếu trước đó và củng cố quan điểm rằng lĩnh vực này vẫn là nút thắt trung tâm đối với quá trình phục hồi của Trung Quốc.

RBNZ: Bà Breman cho rằng OCR sẽ giữ ở 2.25% nếu triển vọng diễn biến đúng kỳ vọng

Thống đốc RBNZ Anna Breman cho biết trong các cuộc phỏng vấn truyền thông hôm nay rằng ngưỡng để tiếp tục nới lỏng trong ngắn hạn vẫn cao. Dù lộ trình dự báo trong Tuyên bố Chính sách Tiền tệ tháng 11 cho phép một xác suất nhỏ về việc cắt giảm thêm, bà nhấn mạnh “nếu các điều kiện kinh tế diễn biến đúng như kỳ vọng, OCR nhiều khả năng sẽ duy trì ở mức hiện tại 2.25% trong một thời gian”.

Hướng tới quyết định OCR tiếp theo vào tháng 2, bà Breman cho biết ngân hàng trung ương sẽ tiếp tục đánh giá dữ liệu mới, điều kiện tài chính và diễn biến toàn cầu, với trọng tâm là tác động đến triển vọng kinh tế New Zealand và mục tiêu lạm phát trung hạn.

Bà cũng tái khẳng định chính sách tiền tệ không đi theo một lộ trình cố định, nhấn mạnh lịch họp định kỳ của MPC phản ánh sự linh hoạt đó.

Chỉ số dịch vụ BNZ của New Zealand giảm xuống 46.9, kỳ vọng phục hồi bị bào mòn

Ngành dịch vụ New Zealand lún sâu hơn vào vùng suy yếu trong tháng 11, củng cố dấu hiệu nhu cầu nội địa còn mong manh. Chỉ số Hiệu suất Dịch vụ của BusinessNZ giảm từ 48.4 xuống 46.9, mức thấp nhất kể từ tháng 5 và thấp xa so với mức trung bình dài hạn 52.8. Cả năm cấu phần đều nằm trong vùng thu hẹp, cho thấy sự suy yếu mang tính diện rộng.

Chỉ số Hoạt động doanh nghiệp và doanh số xấu đi mạnh nhất, giảm từ 48.4 xuống 45.8, trong khi chỉ số việc làm cũng suy yếu từ 48.6 xuống 46.4. Đơn hàng mới nhích nhẹ từ 49.2 lên 49.3, hầu như không cho thấy tín hiệu đảo chiều nhu cầu sắp tới.

Tổng Giám đốc BusinessNZ Katherine Rich cho biết số liệu tháng 11 đã “dập tắt” mọi hy vọng tức thời rằng khu vực này đang tiến tới mở rộng. Dù tỷ lệ bình luận tiêu cực giảm nhẹ so với các tháng gần đây, doanh nghiệp vẫn chỉ ra bối cảnh kinh tế yếu, niềm tin tiêu dùng thấp, chi phí sinh hoạt cao, lạm phát, lãi suất và chi tiêu suy giảm là những rào cản chính đối với hoạt động.

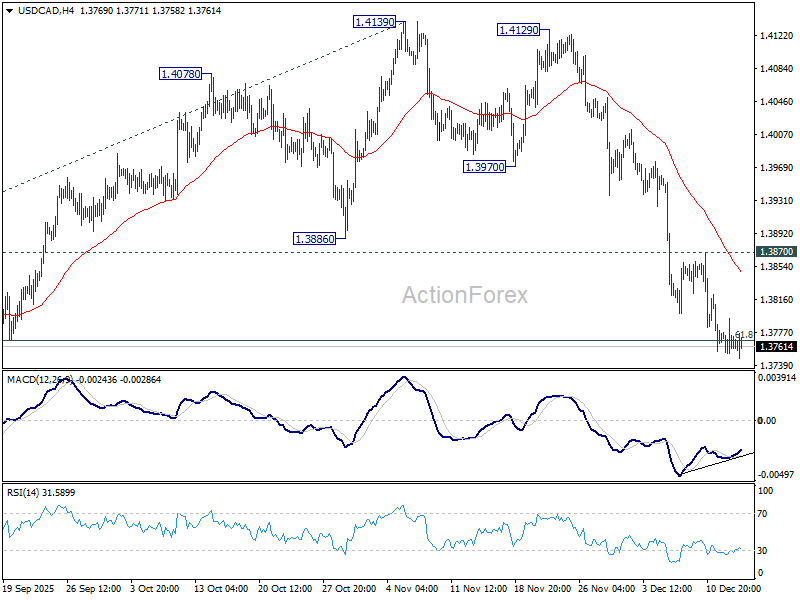

Triển vọng kung ngày USD/CAD

Điểm pivot khung ngày: (S1) 1.3752; (P) 1.3773; (R1) 1.3793…

USD/CAD tiếp tục suy yếu về động lượng giảm, thể hiện qua MACD khung 4 giờ, nhưng chưa có dấu hiệu tạo đáy rõ ràng. Khả năng giảm thêm vẫn rõ ràng, và việc giao dịch duy trì dưới mức thoái lui 61.8% của nhịp 1.3538 lên 1.4139 tại 1.3768 sẽ củng cố quan điểm rằng toàn bộ đà giảm từ 1.4791 có thể sẵn sàng tiếp diễn. Khi đó, các nhà giao dịch nên kỳ vọng cặp tiền kiểm định lại đáy 1.3538. Ở chiều ngược lại, nếu giá phá vỡ kháng cự 1.3870, điều này sẽ phát tín hiệu tạo đáy ngắn hạn và chuyển thiên hướng sang tăng cho một nhịp hồi mạnh hơn.

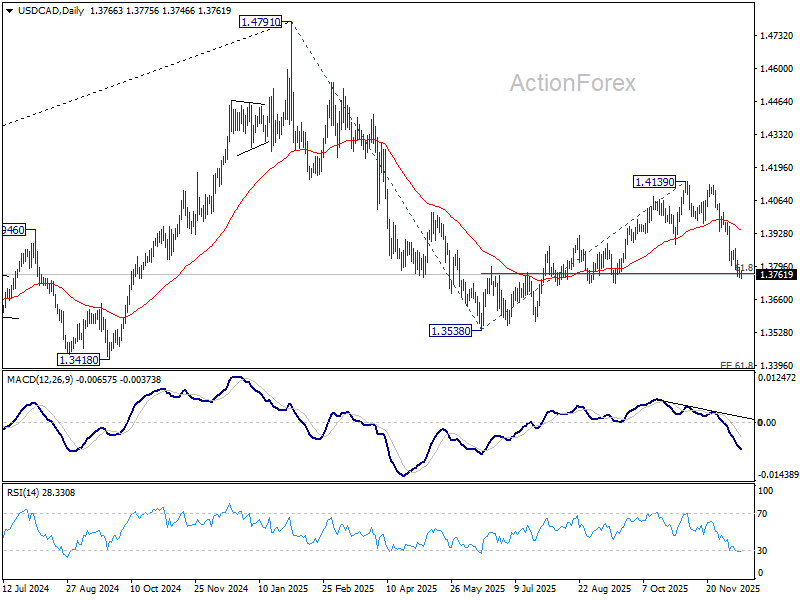

Trong trong khung thời gian dài hơn, diễn biến hiện tại cho thấy hành động giá từ 1.4791 đang phát triển thành một pha điều chỉnh sâu và quy mô lớn hơn. Trong kịch bản ít tiêu cực hơn, đây chỉ là điều chỉnh của xu hướng tăng từ 1.2005 (đáy năm 2021). Dù vậy, việc giá phá vỡ 1.3538 sẽ mở đường hướng tới mức chiếu 61.8% của nhịp 1.4791 xuống 1.3538 tính từ 1.4139 tại 1.3365. Kịch bản này vẫn được ưu tiên chừng nào kháng cự 1.4139 còn giữ vững trong các nhịp hồi.

Action Forex