ING: Vàng sẽ vượt qua lực cản ngắn hạn để đạt 5,000 USD/oz vào cuối năm

Tùng Trịnh

CEO

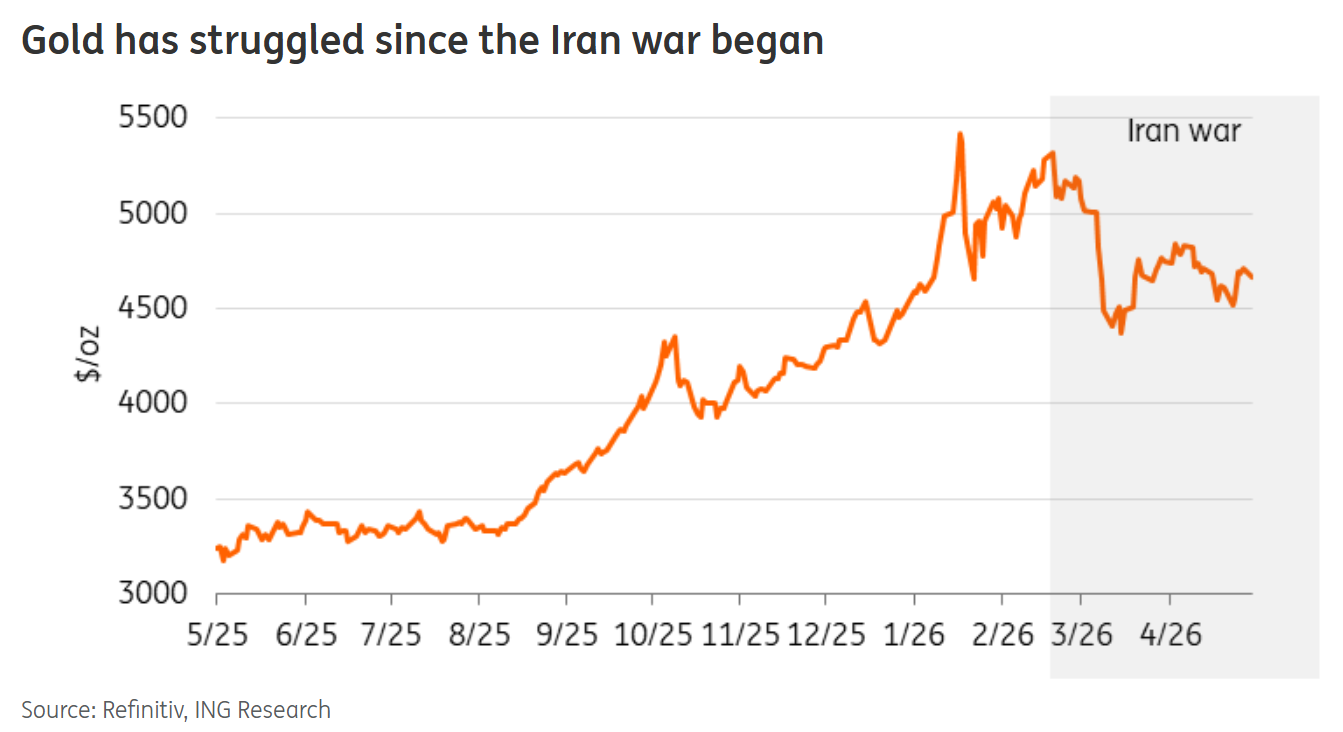

Dù giá vàng giảm khoảng 12% từ khi xung đột Iran bùng nổ, chiến lược gia hàng hoá Ewa Manthey của ING cho rằng đợt giảm chỉ phản ánh tác động vĩ mô của cú sốc giá dầu, không phải sự suy yếu vai trò trú ẩn an toàn của vàng.

(Kitco News) — Dù giá vàng mất khoảng 12% kể từ khi xung đột Iran bùng nổ, đợt bán tháo này chỉ phản ánh tác động vĩ mô của cú sốc giá dầu chứ không phải sự suy yếu vai trò trú ẩn an toàn của vàng, theo Ewa Manthey, chiến lược gia hàng hoá tại ING.

"Sức hút trú ẩn an toàn của vàng thường hoạt động tốt nhất trong khủng hoảng tài chính hoặc cú sốc tăng trưởng — khi lợi suất thực giảm và đồng USD suy yếu," bà viết. "Cú sốc năng lượng do phía cung gây ra lại tác động ngược lại. Giá dầu cao đẩy lạm phát tăng, giữ các ngân hàng trung ương ở trạng thái chờ đợi và củng cố USD — tất cả đều gây bất lợi cho vàng. Thanh khoản cao cũng biến vàng thành nguồn vốn khi nhà đầu tư cần bù đắp thua lỗ ở nơi khác."

Manthey cho biết thị trường đã chứng kiến cùng một động thái vào năm 2022 sau khi Nga xâm lược Ukraine. "Sau đợt tăng ban đầu, giá vàng chịu áp lực khi tác động lạm phát từ giá năng lượng cao đẩy lợi suất và USD lên cao hơn," bà nói. "Cùng một diễn biến đang lặp lại ở đây, chỉ là nhanh hơn."

Manthey cho biết giá vàng đang đối mặt với nhiều lực cản tại thời điểm này.

"Fed giữ nguyên lãi suất trong tháng 4 và giọng điệu của Chủ tịch Jerome Powell thận trọng," bà lưu ý. "Lạm phát đã tăng tốc trở lại kể từ khi chiến tranh nổ ra và cơ sở cho việc nới lỏng trong ngắn hạn đã suy yếu. Chuyên gia kinh tế Mỹ của chúng tôi vẫn kỳ vọng nới lỏng trong nửa sau của năm, nhưng một cú sốc năng lượng kéo dài có thể trì hoãn thêm. Lợi suất thực và USD vẫn là những lực cản chính đối với vàng."

Giá vàng cũng đã thoái lui một phần mức tăng tuần trước sau khi Tổng thống Trump bác bỏ đề xuất mới nhất của Iran. "Sự thất bại này giữ cho lộ trình ngừng bắn tiếp tục bất định và rủi ro lạm phát ở mức cao — củng cố câu chuyện lãi suất cao hơn trong thời gian dài hơn vốn đã kìm hãm giá vàng trong suốt cuộc xung đột," bà viết. "Một giải pháp bền vững vẫn là chất xúc tác then chốt cho đà phục hồi bền vững của vàng. Về mặt vĩ mô, dữ liệu bảng lương thứ Sáu cho thấy thị trường lao động tiếp tục tăng trưởng trong tháng 4 và tỷ lệ thất nghiệp duy trì ở mức 4,3% — điều này khiến Fed ít có lý do để vội cắt giảm lãi suất, giữ lợi suất và USD là lực cản ngắn hạn đối với vàng."

Manthey lưu ý rằng dữ liệu lạm phát tuần này có thể củng cố thêm lập trường này của ngân hàng trung ương. "Nhiệm kỳ của Powell kết thúc tuần này, tạo thêm một lớp bất ổn xung quanh tính độc lập của Fed."

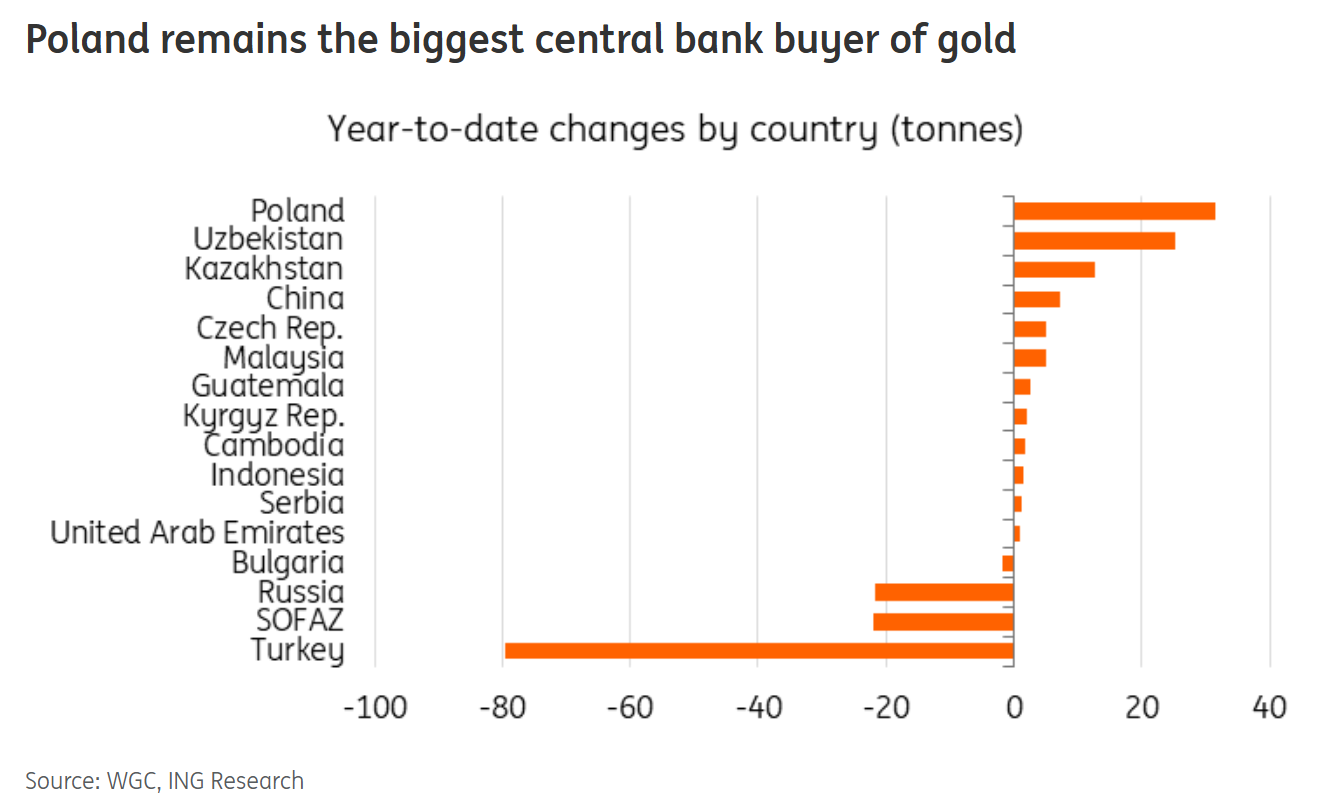

Tuy nhiên, nhu cầu từ các ngân hàng trung ương tiếp tục là nền tảng hỗ trợ thị trường vàng. "Ngân hàng trung ương Trung Quốc đã quay trở lại mua vàng trong tháng 4, thêm 8,1 tấn — mức cao nhất kể từ tháng 12/2024 — kéo dài chuỗi mua liên tiếp lên 15 tháng và nâng tổng dự trữ lên khoảng 2.305 tấn," bà lưu ý. "Nhìn chung, dù các ngân hàng trung ương trở thành người bán ròng trong tháng 3 với khoảng 30 tấn, mua ròng trong quý I vẫn đạt 27 tấn theo dữ liệu của Hội đồng Vàng Thế giới (WGC). Thổ Nhĩ Kỳ dẫn đầu về bán, cắt giảm 60 tấn để hỗ trợ thanh khoản FX. Mua tập trung ở Ba Lan — thêm 11 tấn trong tháng 3 và 31 tấn từ đầu năm."

Manthey chỉ ra rằng nhu cầu ngân hàng trung ương tăng 17% so với quý trước trong Q1 bất chấp làn sóng bán, với Ba Lan và Uzbekistan dẫn đầu mua vào. "Ngân hàng Quốc gia Ba Lan một lần nữa là người mua lớn nhất, tăng dự trữ vàng thêm 31 tấn trong quý lên 582 tấn," bà cho biết. "Bất chấp các tuyên bố gần đây của Thống đốc Adam Glapiński về khả năng bán một phần vàng, ngân hàng trung ương vẫn có vẻ tập trung vào mục tiêu 700 tấn."

Dù Thổ Nhĩ Kỳ và Nga bán vàng với khối lượng lớn, dữ liệu vẫn cho thấy "xu hướng tích cực chậm hơn nhưng vẫn dương trong nhu cầu khu vực chính thức, với đa dạng hoá dự trữ vẫn hỗ trợ vàng về trung hạn."

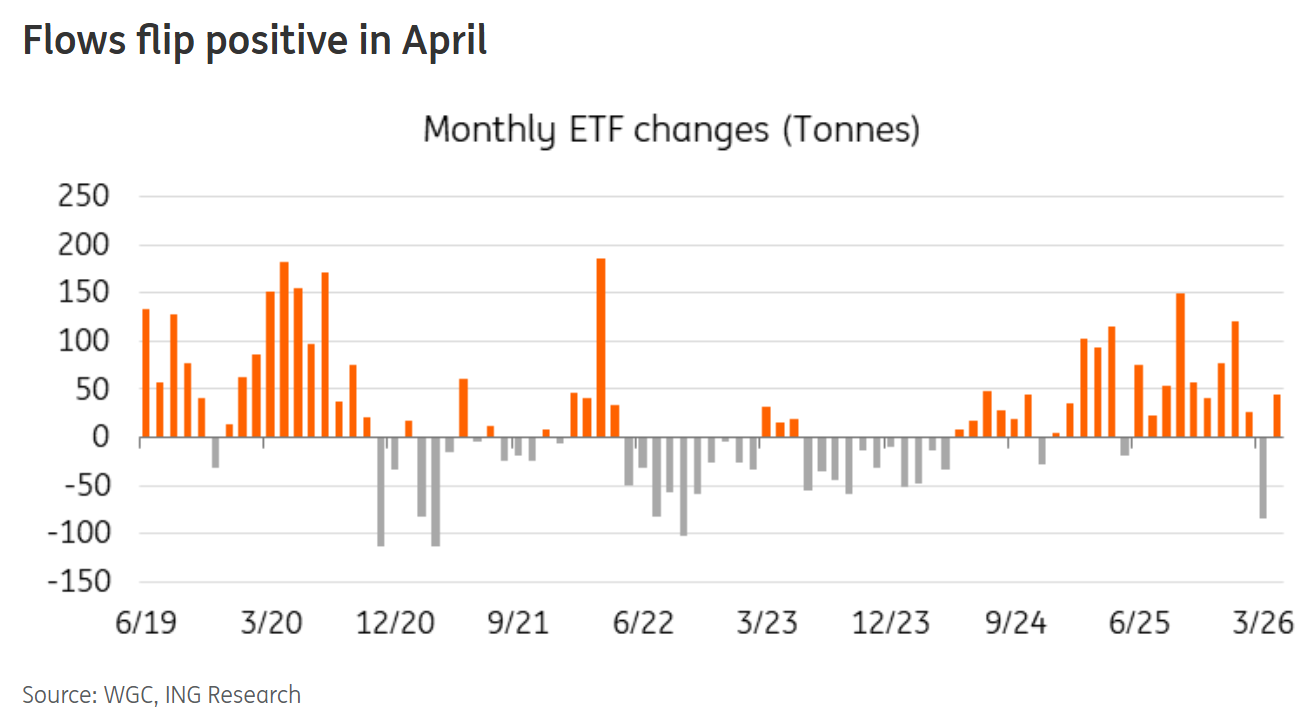

Dòng vốn ETF — vốn không hỗ trợ giá kể từ khi xung đột Iran nổ ra — cũng bắt đầu đảo chiều.

"Dòng tiền rút khỏi ETF đã kìm hãm giá kể từ khi xung đột bắt đầu, xoá bỏ phần lớn lượng vào ròng từ đầu năm," Manthey cho biết. "Dấu hiệu sớm cho thấy vị thế đang bắt đầu thay đổi. Các quỹ ETF vàng toàn cầu ghi nhận khoảng 6,6 tỷ USD vào ròng trong tháng 4, đảo chiều từ dòng ra trong tháng 3, với châu Âu dẫn đầu — phản ánh lo ngại khu vực này sẽ bị ảnh hưởng nhiều hơn nếu Eo biển Hormuz đóng cửa. Đóng góp từ châu Á và Mỹ ở mức khoảng 1/3 của châu Âu trong tháng."

Manthey lưu ý rằng lượng nắm giữ ETF vẫn còn cách xa đỉnh tháng 11/2020, gợi ý còn nhiều dư địa để tái tích luỹ đáng kể. "Dòng ETF theo sát kỳ vọng Fed — việc Fed nới lỏng sẽ là chất xúc tác cho dòng vào trở lại trong nửa sau của năm," bà cho biết.

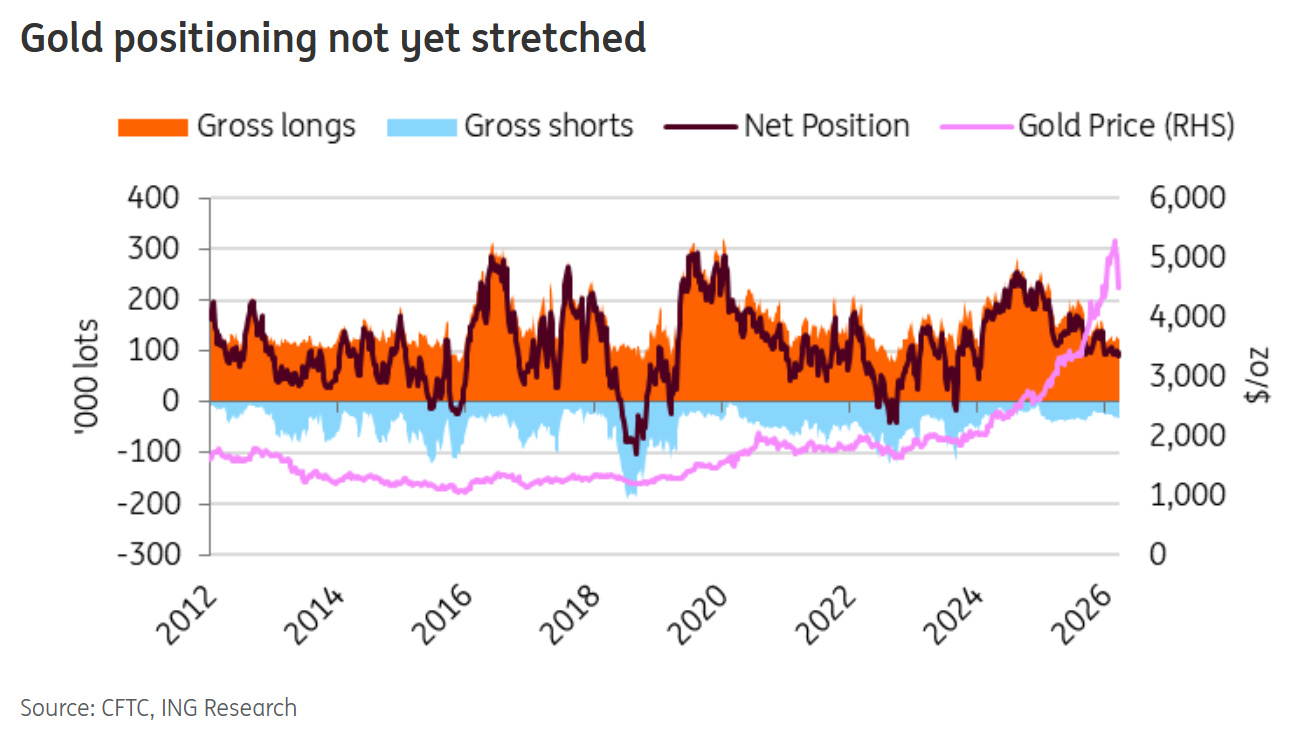

"Trong khi đó, vị thế mua ròng của tiền quản lý trên COMEX tiếp tục phản ánh nền tảng nhà đầu tư tích cực, dù vị thế chưa đạt mức quá đông."

ING vẫn lạc quan về vàng, nhưng ngân hàng thừa nhận rằng đàm phán hoà bình trì hoãn tạo thêm bất ổn ngắn hạn. "Việc Trump bác bỏ đề xuất mới nhất của Iran giữ cho lộ trình ngừng bắn tiếp tục mờ nhạt và rủi ro lạm phát ở mức cao, điều này hạn chế dư địa cắt giảm lãi suất của Fed," bà nói. "Con đường tăng giá phụ thuộc vào giá năng lượng hạ nhiệt, lạm phát giảm và Fed cắt giảm lãi suất trong nửa sau của năm. Nhu cầu ngân hàng trung ương và dòng ETF phục hồi sẽ cung cấp thêm hỗ trợ."

ING hiện dự báo giá vàng đạt 5,000 USD/oz vào cuối năm. "Rủi ro giảm chính là đàm phán hoà bình đổ vỡ, giữ giá năng lượng cao và Fed tiếp tục giữ nguyên lãi suất đến cuối năm," bà cho biết.

Chuyên gia Manthey khẳng định lại rằng bất chấp lực cản ngắn hạn, vai trò trú ẩn an toàn của vàng không bị lung lay. "Tuy nhiên, những tháng gần đây đã cho thấy diễn biến giá ngắn hạn vẫn có thể bị chi phối bởi các lực lượng vĩ mô — đặc biệt là lợi suất thực, USD và kỳ vọng chính sách Fed," bà nói. "Một khi những lực cản này bắt đầu hạ nhiệt, nền tảng hỗ trợ cơ bản của vàng sẽ tái khẳng định vị thế."

Kitco