Liệu tác động từ chiến tranh đã được phản ánh vào dữ liệu lạm phát?

Diệu Linh

Junior Editor

Thị trường khép lại một tuần đầy biến động, khi kỳ vọng hòa bình liên tục đảo chiều và tâm lý nhà đầu tư trở nên thiếu định hướng. Hãy chuẩn bị cho tuần giao dịch mới bằng cách theo dõi các sự kiện quan trọng sắp diễn ra trên các thị trường toàn cầu.

Diễn biến thị trường tuần qua

Đây thực sự là một tuần đầy biến động. Thị trường khởi đầu với sự lạc quan mạnh mẽ nhưng nhanh chóng đối mặt với thực tế địa chính trị khắc nghiệt, khép lại bằng một báo cáo việc làm gây bất ngờ trong bối cảnh thanh khoản thấp.

Khi tháng 3 kết thúc và tháng 4 bắt đầu, các tài sản rủi ro chứng kiến làn sóng mua vào mạnh. Nhà đầu tư nhanh chóng tham gia thị trường khi xuất hiện tin đồn rằng xung đột Mỹ–Iran đang tiến gần đến một giải pháp ngoại giao.

Chứng khoán tăng mạnh, USD hình thành mô hình đỉnh đôi (sau đó thất bại), trong khi giá dầu điều chỉnh sâu khi phần bù rủi ro chiến tranh dường như bị xóa bỏ.

Tuy nhiên, sự lạc quan này nhanh chóng bị đảo ngược. Đến thứ Năm, diễn biến thay đổi hoàn toàn khi bài phát biểu mang tính cứng rắn của Tổng thống Trump đã dập tắt kỳ vọng hòa bình, làm dấy lên lo ngại về một cuộc xung đột kéo dài và khả năng triển khai chiến dịch trên bộ.

Thị trường năng lượng chịu tác động mạnh nhất từ làn sóng lo ngại này.

Dầu thô WTI tăng vọt 14% chỉ trong một đêm, chạm mức 114 USD/thùng trước khi ổn định trở lại trên 110 USD.

Thị trường chứng khoán trải qua biến động mạnh trong ngày, giảm sâu ngay khi mở cửa do các thuật toán bán tháo rủi ro, dù sau đó lực mua bù bán khống giúp các chỉ số chính đóng cửa gần như không thay đổi. Kim loại quý cũng biến động mạnh khi nhà đầu tư điều chỉnh lại định giá theo mức độ leo thang của xung đột.

Biểu đồ giá dầu WTI 4H – Ngày 3 tháng 4, 2026 – Nguồn: TradingView

Tuần kết thúc với một cú bất ngờ, và đáng chú ý là gần như không có thanh khoản để phản ứng.

Báo cáo NFP tháng 3, công bố vào Thứ Sáu Tuần Thánh, cho thấy thị trường lao động Mỹ phục hồi mạnh.

Tỷ lệ thất nghiệp giảm xuống 4.3%, bảng lương tư nhân tăng 186K, trong khi tăng trưởng tiền lương chậm lại còn +0.2% theo tháng. Dữ liệu này củng cố lập trường giữ nguyên lãi suất của Fed, đồng nghĩa với việc khả năng cắt giảm lãi suất trong ngắn hạn là rất thấp.

Thị trường chứng khoán đóng cửa nghỉ lễ, hợp đồng tương lai giao dịch trong điều kiện thanh khoản thấp, khiến Phố Wall gần như tê liệt.

Nhà giao dịch buộc phải bước vào kỳ nghỉ cuối tuần dài trong trạng thái cân bằng giữa dữ liệu kinh tế nội địa tích cực và rủi ro địa chính trị gia tăng. Việc theo dõi diễn biến cuối tuần trở nên đặc biệt quan trọng để định hướng cho tuần tới.

Có thể kỳ vọng vào sự điều chỉnh vị thế mạnh và các khoảng trống giá lớn khi thị trường mở cửa lại vào thứ Hai, dù thanh khoản thực sự có thể chỉ trở lại từ thứ Ba khi các tổ chức lớn quay lại sau kỳ nghỉ Lễ Phục Sinh.

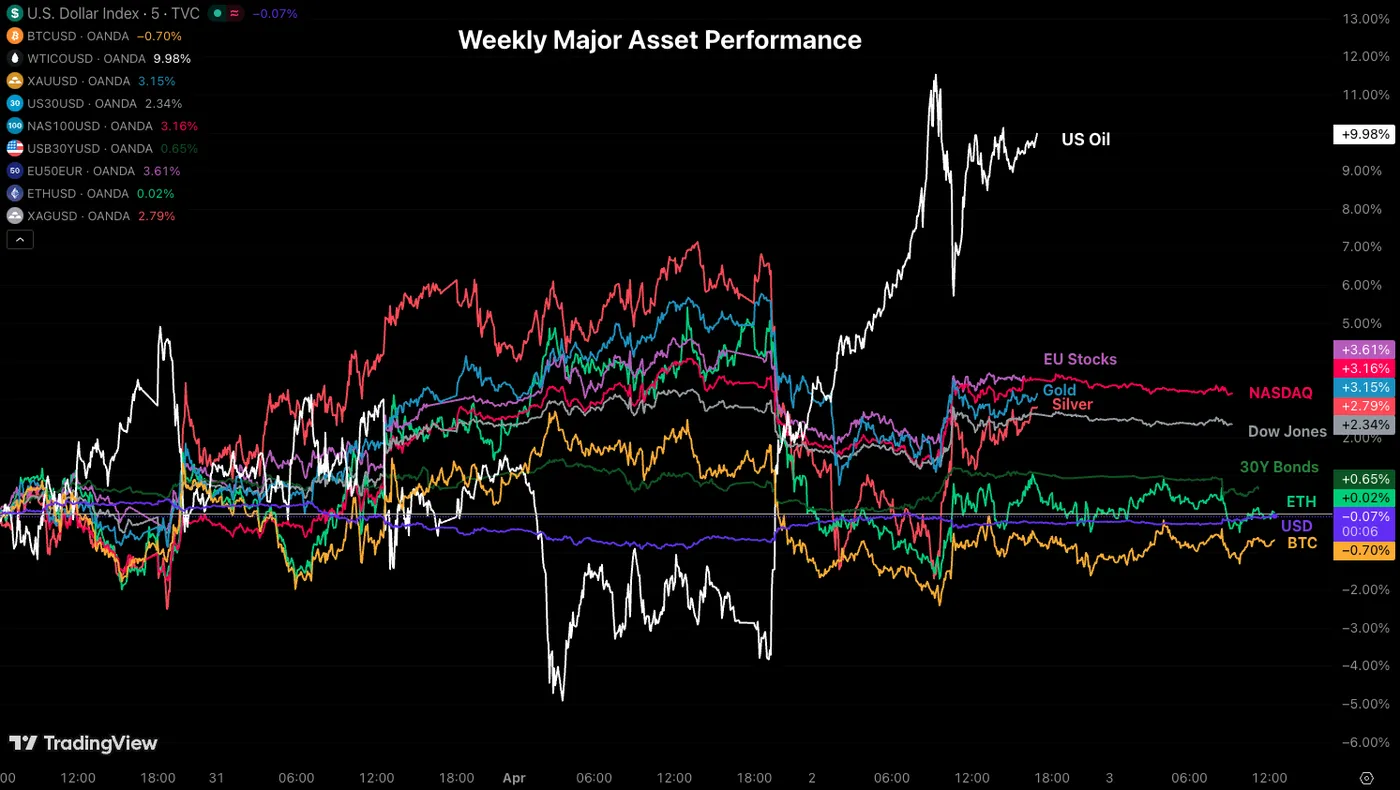

Hiệu suất khung tuần của các loại tài sản

Hiệu suất khung tuần của các loại tài sản – Ngày 3 tháng 4, 2026 – Nguồn: TradingView

Diễn biến tuần qua phản ánh sự hỗn loạn rõ nét, với biến động hai chiều trên hầu hết các nhóm tài sản, cho thấy thị trường có xu hướng bị giới hạn trong biên độ cho đến khi xuất hiện sự rõ ràng hơn.

Điều này có thể thay thế các xu hướng giảm trước đó trên kim loại và chứng khoán, tùy thuộc vào việc tình hình không xấu đi thêm hoặc bất ngờ cải thiện.

Dầu WTI vẫn là tài sản then chốt để đánh giá tâm lý thị trường chung. Dù đã có một số cải thiện, thị trường vẫn cần thêm tín hiệu tích cực để duy trì xu hướng lạc quan.

Tuần tới – Dữ liệu lạm phát quan trọng từ Mỹ và EU

Nhà giao dịch sẽ bước vào một tuần đầy thử thách, không chỉ vì các dữ liệu vĩ mô bắt đầu phản ánh tác động của chiến tranh, mà còn do hành vi thị trường trở nên khó đoán hơn trong bối cảnh địa chính trị leo thang.

Thị trường châu Á – Thái Bình Dương – Quyết định lãi suất của RBNZ

Cuộc họp chính sách của RBNZ sẽ là sự kiện trọng tâm tại khu vực APAC, dù khả năng cao không có thay đổi, với thị trường định giá khoảng 90% giữ nguyên lãi suất.

Các tín hiệu về định hướng chính sách trong tương lai sẽ được theo dõi chặt chẽ, do có thể ảnh hưởng đến triển vọng của NZD.

Ngoài ra, một số dữ liệu cấp trung sẽ được công bố, bao gồm PMI của Úc và dữ liệu thương mại của Nhật Bản.

Báo cáo lạm phát của Trung Quốc cũng đáng chú ý, đặc biệt trong bối cảnh lạm phát gần đây có dấu hiệu tăng trở lại, có thể ảnh hưởng đến AUD.

Thị trường châu Âu và Anh – CPI Đức và PPI Eurozone

Tuần tới không có nhiều chất xúc tác đáng kể cho GBP.

Trong khi đó, EUR sẽ trở thành tâm điểm với các dữ liệu lạm phát quan trọng, bao gồm doanh số bán lẻ và PPI của Eurozone vào thứ Tư, cùng CPI của Đức vào thứ Sáu.

Nếu lạm phát vượt kỳ vọng đáng kể, khả năng ECB tăng lãi suất trong cuộc họp tiếp theo có thể được củng cố (hiện thị trường định giá khoảng 60%).

Thị trường Bắc Mỹ – Một tuần dày đặc dữ liệu

Mỹ tiếp tục là trung tâm chú ý với nhiều công bố quan trọng.

Thứ Hai sẽ công bố PMI Dịch vụ ISM, một chỉ báo đáng chú ý khi lĩnh vực dịch vụ đã có dấu hiệu hạ nhiệt từ các mức cao trước đó.

Biên bản họp FOMC tháng 3 sẽ được công bố vào thứ Tư, cung cấp thêm thông tin về các yếu tố Fed đang theo dõi trong quá trình ra quyết định.

Thứ Năm sẽ công bố PCE lõi, dự kiến quanh mức 3%. Nếu chỉ số này kết hợp với CPI mạnh vào thứ Sáu (dự kiến 0.9% do tác động từ giá dầu), khả năng tăng lãi suất có thể quay trở lại, tạo áp lực đáng kể lên thị trường Mỹ.

Nhà đầu tư cũng sẽ theo dõi sát chỉ số lạm phát lõi để đánh giá mức độ lan tỏa của chi phí năng lượng sang các lĩnh vực khác.

Tại Canada, dữ liệu PMI Ivey sẽ được công bố vào thứ Ba và báo cáo việc làm vào thứ Sáu, có thể ảnh hưởng đến CAD.

Cần đặc biệt theo dõi các diễn biến địa chính trị, nhất là khả năng xảy ra chiến dịch trên bộ, vì đây sẽ là yếu tố then chốt quyết định tâm lý thị trường và diễn biến giá dầu.

Các sự kiện kinh tế cấp cao tuần tới

xem Lịch Kinh Tế MarketPulse

Action Forex