Liệu USD có tiếp tục tăng sau khi cuộc chiến dầu mỏ kết thúc?

Diệu Linh

Junior Editor

USD tiếp tục hưởng lợi từ xung đột liên quan đến Iran, bất chấp những áp lực mà nó gây ra lên ngân sách vốn đã căng thẳng của Hoa Kỳ, cũng như những biến động đối với lạm phát và chính sách tiền tệ. Vậy nguyên nhân là gì? Và quan trọng hơn, liệu USD có duy trì được đà tăng khi cuộc chiến dầu mỏ khép lại?

Tổng quan thị trường

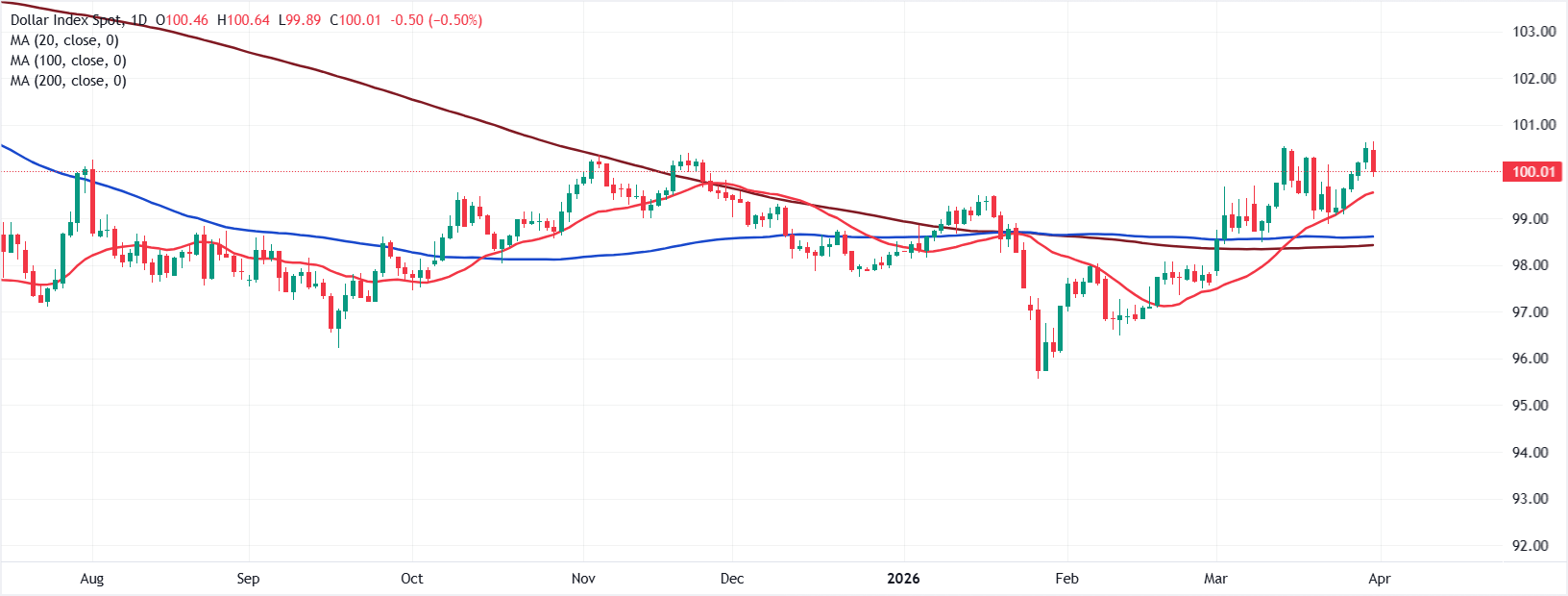

Trong phần lớn năm 2025, khi thị trường tập trung vào các chính sách thuế quan của Tổng thống Mỹ Donald Trump và căng thẳng giữa ông với Chủ tịch Fed Jerome Powell, USD đã suy giảm vai trò tài sản trú ẩn an toàn, điều này thể hiện qua việc dòng tiền chuyển sang vàng khiến giá vàng tăng lên các mức đỉnh lịch sử, đồng thời bạc cũng tăng theo do nhu cầu phân bổ tài sản sang các kênh an toàn khác, tuy nhiên xu hướng này bắt đầu thay đổi từ cuối tháng Một khi các yếu tố mới xuất hiện và tác động trở lại thị trường.

Sự thay đổi bắt đầu khi giá kim loại quý giảm mạnh sau khi Tổng thống Trump đề cử Kevin Warsh làm Chủ tịch tiếp theo của Fed, thông tin này khiến thị trường kỳ vọng chính sách tiền tệ có thể thay đổi theo hướng chặt chẽ hơn, từ đó làm giảm nhu cầu nắm giữ vàng, ngay sau đó các diễn biến địa chính trị liên quan đến năng lượng xuất hiện khi Mỹ tiến hành bắt giữ cựu Tổng thống Venezuela Nicolas Maduro và đưa ra xét xử, sau đó đạt được thỏa thuận với Tổng thống đương nhiệm Delcy Rodriguez nhằm kiểm soát nguồn dầu của Venezuela, và chỉ một tháng sau Mỹ phối hợp với Israel thực hiện tấn công quy mô lớn vào Iran, từ đó hình thành một chuỗi sự kiện liên quan trực tiếp đến thị trường năng lượng.

Các hành động này cho thấy mục tiêu thực tế là kiểm soát nguồn cung năng lượng hóa thạch, dù các tuyên bố chính thức có thể khác, tuy nhiên hệ quả không mong muốn là giá dầu thô tăng mạnh, kéo theo chi phí sản xuất và vận chuyển tăng, từ đó làm gia tăng lo ngại về lạm phát trên phạm vi toàn cầu.

Ở giai đoạn đầu, USD tăng giá do tác động tâm lý tích cực từ việc đề cử Warsh, giúp thị trường kỳ vọng vào sự ổn định chính sách, sau đó đồng tiền này tiếp tục tăng do nhu cầu trú ẩn an toàn trong bối cảnh chiến tranh, và cuối cùng đà tăng được duy trì bởi kỳ vọng rằng lạm phát sẽ tăng lên do giá dầu cao, buộc chính sách tiền tệ phải thay đổi.

Fed không tạo ra bất ngờ khi duy trì lập trường hawkish trong cuộc họp tháng Ba, phù hợp với xu hướng chung của các ngân hàng trung ương lớn trên thế giới, điều này khiến thị trường chuyển từ kỳ vọng sẽ có các đợt cắt giảm lãi suất trong năm 2026 sang kỳ vọng có thể xuất hiện các đợt tăng lãi suất trước khi năm kết thúc, phản ánh sự thay đổi rõ ràng trong cách nhìn về chính sách tiền tệ.

Tại thời điểm hiện tại, USD được hỗ trợ bởi hai yếu tố chính gồm nhu cầu trú ẩn an toàn trong bối cảnh địa chính trị bất ổn và kỳ vọng rằng Fed sẽ phải tăng lãi suất để kiểm soát lạm phát do giá dầu gây ra, hai yếu tố này cùng lúc củng cố sức mạnh của đồng tiền này.

Tuy nhiên, vẫn tồn tại các rủi ro đáng chú ý khi Hoa Kỳ đã trải qua hai lần chính phủ đóng cửa trong vài tháng gần đây, điều này cho thấy áp lực về ngân sách và tài khóa đang gia tăng, đồng thời thâm hụt thương mại kéo dài cũng đã quay trở lại các mức tương đương giai đoạn giữa những năm 1970, và nguy cơ suy giảm kinh tế vẫn hiện hữu, và có thể xảy ra bất cứ lúc nào, dù hiện tại nền kinh tế Mỹ vẫn duy trì được sự ổn định tương đối.

Ở chiều tích cực, lãi suất tại Hoa Kỳ vẫn ở mức cao hơn so với nhiều nền kinh tế phát triển khác, điều này giúp thu hút dòng vốn đầu tư vào Mỹ, đồng thời quy mô lớn và sức hấp dẫn của nền kinh tế cũng tiếp tục hỗ trợ nhu cầu đối với USD, từ đó giúp đồng tiền này duy trì sức mạnh.

USD - Tài sản trú ẩn lâu dài

Trong bối cảnh hiện tại, câu hỏi đặt ra là USD sẽ diễn biến như thế nào dù chiến tranh tiếp tục hay kết thúc, cần lưu ý rằng thị trường tài chính vận động theo chu kỳ nên việc USD suy yếu trong năm 2025 không phải là trạng thái bình thường kéo dài, và về bản chất USD vẫn là một đồng tiền ổn định và đáng tin cậy trong dài hạn với vị thế khó bị thay đổi.

Yếu tố khó dự đoán từ Tổng thống Trump vẫn là một biến số lớn vì các quyết định bất ngờ có thể làm thay đổi nhanh chóng điều kiện thị trường và gây ra biến động, điều mà thị trường tài chính thường không mong muốn, tuy nhiên dù vậy trái phiếu Kho bạc Hoa Kỳ vẫn được xem là tài sản an toàn nhất trên toàn cầu nên vẫn duy trì vai trò quan trọng trong hệ thống tài chính.

Nếu chiến tranh tiếp tục kéo dài thêm vài tháng, nhu cầu trú ẩn an toàn kết hợp với kỳ vọng Fed tiếp tục tăng lãi suất sẽ hỗ trợ USD duy trì xu hướng tăng.

Trong trường hợp tích cực hơn khi chiến tranh kết thúc nhanh và tác động của giá dầu lên lạm phát chỉ mang tính ngắn hạn, khả năng USD suy yếu là có nhưng không rõ ràng vì các chính sách thuế quan vẫn có thể giữ áp lực lạm phát ở mức cao, khiến Fed khó chuyển sang dovish, trong kịch bản thuận lợi nhất Fed có thể giữ nguyên lãi suất thay vì cắt giảm, khi đó USD có thể giảm tốc độ tăng nhưng khó mất vị thế do môi trường bất ổn vẫn còn tồn tại.

Trong dài hạn, USD nhiều khả năng vẫn duy trì vai trò trung tâm trong hệ thống tài chính toàn cầu trong phần lớn thời gian tới.

fxstreet