RBA cho rằng kinh tế Úc vẫn ổn – nhưng các hộ gia đình lại chịu áp lực tài chính rõ rệt

Diệu Linh

Junior Editor

Liệu có ai đang thực sự quan tâm đến tình hình của các hộ gia đình?

RBA vừa tăng lãi suất, và động thái này không gây bất ngờ cho thị trường tài chính. Các nhà hoạch định chính sách cho biết lạm phát tăng trong nửa cuối năm 2025 là lý do chính cho quyết định đã được dự báo trước. Tuy nhiên, câu hỏi đặt ra là liệu nguyên nhân có thực sự chỉ nằm ở lạm phát hay không.

Lãi suất không chỉ ảnh hưởng đến lợi tức tiền gửi tiết kiệm, vốn được dùng để hạn chế chi tiêu và kiểm soát lạm phát. Lãi suất còn tác động trực tiếp đến các khoản vay thế chấp. Trong bối cảnh đó, nhiều hộ gia đình Úc đã phải chịu áp lực tài chính trong một thời gian dài.

Các hộ gia đình Úc chịu ảnh hưởng từ việc tăng lãi suất

Theo realestate.com.au, kể từ năm 2023, hơn 30% chủ nhà cho biết họ gặp khó khăn trong việc trả nợ vay. Hiện tại, tỷ lệ này là 35%, tương đương các mốc tháng 1 trước đây: 36% vào năm 2025, 37% vào năm 2024 và 34% vào năm 2023. Trong khi đó, vào năm 2022, con số này chỉ là 24%.

Năm 2022 cũng là thời điểm RBA bắt đầu chu kỳ tăng lãi suất. Mối liên hệ giữa việc tăng lãi suất và áp lực tài chính đối với các hộ gia đình là khá rõ ràng.

Bên cạnh việc lạm phát vẫn duy trì trên mức 3%, nền kinh tế Úc nhìn chung vẫn tăng trưởng tương đối ổn định và tỷ lệ thất nghiệp ở mức thấp.

Tuy nhiên, các chỉ số kinh tế vĩ mô tích cực không phản ánh đầy đủ thực tế đời sống của người dân. Nhiều hộ gia đình vẫn gặp khó khăn trong việc cân đối thu chi hằng tháng. Sau một giai đoạn áp lực tạm thời giảm bớt, tỷ lệ nợ trên thu nhập lại tiếp tục tăng, gây thêm sức ép lên ngân sách gia đình.

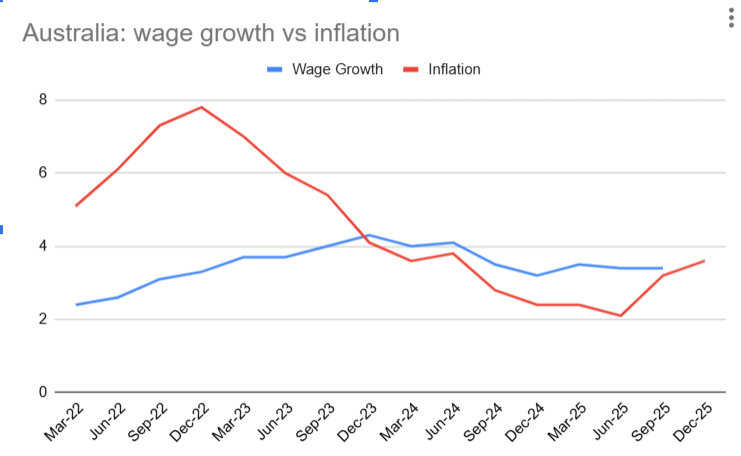

Tiền lương đã tăng nhanh hơn lạm phát trong giai đoạn từ năm 2024 đến cuối năm 2025. Tuy nhiên, gần đây lạm phát đã tăng lên 3.8%, vượt tốc độ tăng lương và trở thành yếu tố dẫn đến quyết định tăng lãi suất của RBA. Đối với các hộ gia đình, quyết định này đồng nghĩa với chi phí vay thế chấp cao hơn và áp lực tài chính gia tăng.

Theo dữ liệu từ Roy Morgan, vào tháng 8 năm 2025 có khoảng 1.4 triệu người Úc được xếp vào nhóm có nguy cơ căng thẳng tài chính do vay thế chấp. Con số này được ghi nhận trước khi lạm phát tăng mạnh và trước khi RBA tăng lãi suất. Giai đoạn tiền lương tăng nhanh hơn lạm phát đang dần kết thúc, và đối với người vay thế chấp, lãi suất có thể quay lại mức phổ biến cách đây khoảng 13 năm.

Tình hình có thể tiếp tục xấu đi nếu Thống đốc RBA Michele Bullock thực hiện các đợt tăng lãi suất bổ sung, điều mà bà đã để ngỏ khả năng trong thời gian tới.

Triển vọng không mấy tích cực cho các hộ gia đình Úc

Nếu RBA thực hiện kịch bản có thêm ít nhất hai đợt tăng lãi suất trong năm nay, tác động đối với các hộ gia đình có thể sẽ rõ rệt hơn.

Theo khảo sát mới nhất của Westpac, niềm tin tiêu dùng tại Úc đã giảm trong tháng 2, trong bối cảnh lãi suất tăng và chi phí sinh hoạt cao hơn. Cùng khảo sát này cũng cho thấy Kỳ vọng Giá Nhà đã tăng lên mức cao nhất trong vòng 15 năm.

Điều kiện tài chính đối với người vay thế chấp được dự báo sẽ tiếp tục bị siết chặt và có thể trở nên khó khăn hơn. Khi chi phí vay tăng, người tiêu dùng có xu hướng giảm chi tiêu, từ đó góp phần làm chậm lại tốc độ lạm phát.

Tuy nhiên, cách tiếp cận này không phải là giải pháp dài hạn. Việc tăng lãi suất để kiềm chế lạm phát có thể tạo ra một chu kỳ lặp lại, trong đó chi phí sinh hoạt tăng gây áp lực lên hộ gia đình, nhưng chính sách tiền tệ vẫn tiếp tục được thắt chặt.

fxstreet