Tại sao lợi suất trái phiếu chính phủ lại tăng mạnh gần đây?

Diệu Linh

Junior Editor

Kể từ năm 2020, thị trường trái phiếu, truyền thống được xem là an toàn nhất và có tính thanh khoản cao nhất, đã trải qua những biến động chưa từng có (ít nhất là so với các thời kỳ gần đây).

Kể từ năm 2020, thị trường trái phiếu – vốn được coi là kênh đầu tư an toàn và thanh khoản nhất – đã trải qua những biến động lớn hiếm thấy trong nhiều thập kỷ gần đây. Nguyên nhân đến từ nhiều yếu tố: chính sách nới lỏng định lượng sau Khủng hoảng Tài chính Toàn cầu và thời kỳ COVID, quá trình thắt chặt tiếp theo của các ngân hàng trung ương, cùng với mức chi tiêu công ngày càng phình to trên toàn cầu.

Từ 2008 đến 2021, lạm phát duy trì ở mức thấp, tăng trưởng kinh tế chậm, buộc các ngân hàng trung ương giữ chính sách tiền tệ nới lỏng để kích thích việc làm và tín dụng. Lợi suất trái phiếu chính phủ dài hạn trong giai đoạn này thường chỉ dao động từ 0% (thậm chí âm) đến 2% ở nhiều nền kinh tế lớn. Điều này cho phép chính phủ vay rẻ để hỗ trợ doanh nghiệp và tung ra các gói kích thích, đặc biệt trong thời kỳ COVID. Nếu không có chính sách “tiền rẻ” này, kinh tế toàn cầu có thể đã mất cả thập kỷ mới phục hồi và rơi vào suy thoái sâu hơn.

Tuy nhiên, sự phục hồi nhanh sau COVID lại kéo theo lạm phát bùng nổ, có lúc gần 10%/năm tại Mỹ, Canada, châu Âu và nhiều nơi khác. Hệ quả là lợi suất trái phiếu tăng mạnh, kỳ vọng lạm phát cao hơn, buộc các ngân hàng trung ương phải liên tục nâng lãi suất trong giai đoạn 2022–2023.

Trong kịch bản lý tưởng, chi tiêu chính phủ sẽ giảm khi kinh tế đã ổn định. Nhưng thực tế ngược lại: hầu hết các nền kinh tế đều quá phụ thuộc vào nợ. Chính phủ khó cắt giảm chi tiêu, thậm chí tiếp tục đi vay nhiều hơn để trả nợ cũ, giống như việc vay thêm một khoản thế chấp mới với lãi suất cao để trả khoản vay cũ đã quá lớn.

Tình hình này làm chi phí lãi vay của chính phủ tăng vọt. Tại Mỹ, Tổng thống Trump nhiều lần công khai chỉ trích gánh nặng lãi suất và gây áp lực lên Chủ tịch Fed Powell nhằm hạ lãi suất để giảm chi phí nợ. Tuy nhiên, nếu Fed làm vậy quá sớm, kỳ vọng lạm phát dài hạn sẽ leo thang, tạo thêm rủi ro cho thị trường.

Về nguyên tắc, khi lạm phát giảm, lợi suất trái phiếu cũng sẽ giảm. Nhưng sau hơn 20 năm duy trì lợi suất siêu thấp, mối quan hệ này đã biến dạng. Thị trường giờ đây phản ứng không còn theo quy luật cũ.

Để hình dung rõ hơn, có thể nhìn vào một số dữ liệu quan trọng:

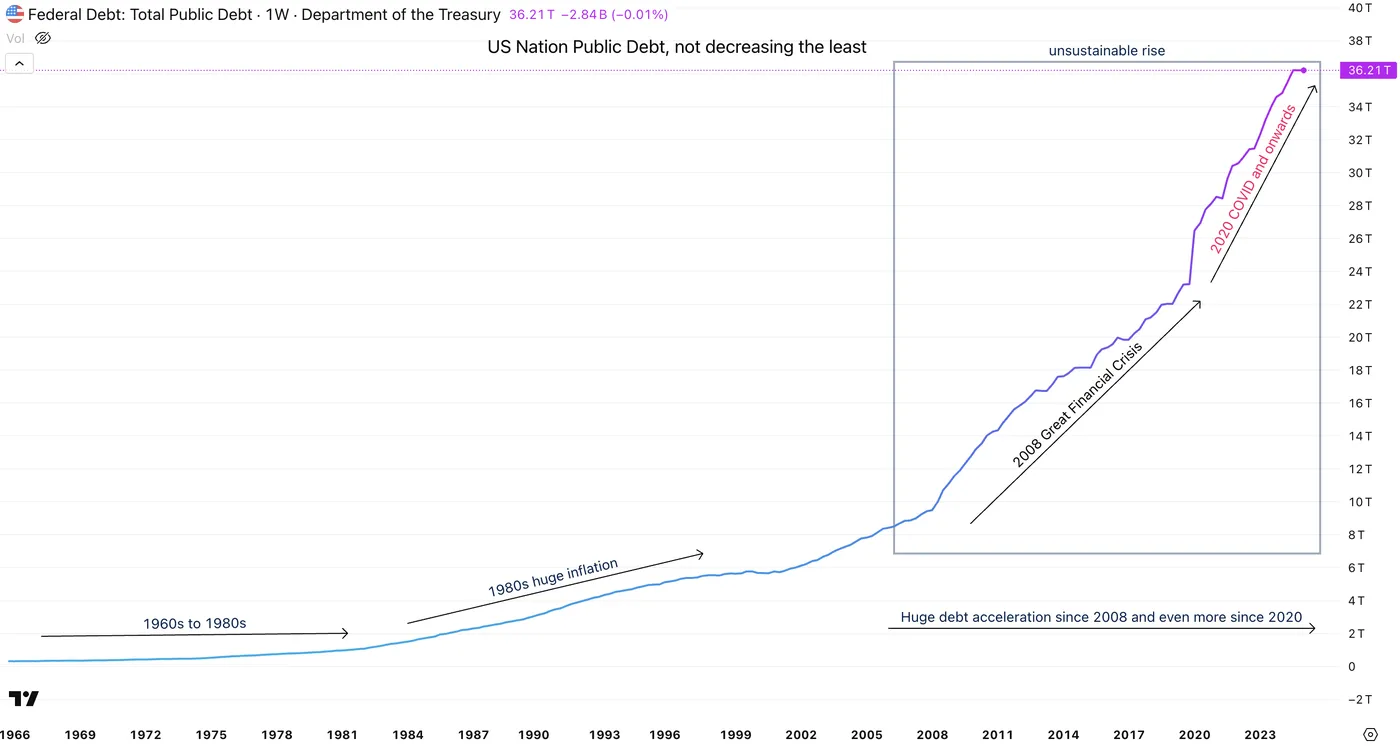

Nợ công Mỹ từ năm 1960: tăng trưởng mạnh mẽ và không có dấu hiệu chậm lại.

Nợ công Mỹ – Nguồn: St Louis FED và TradingView

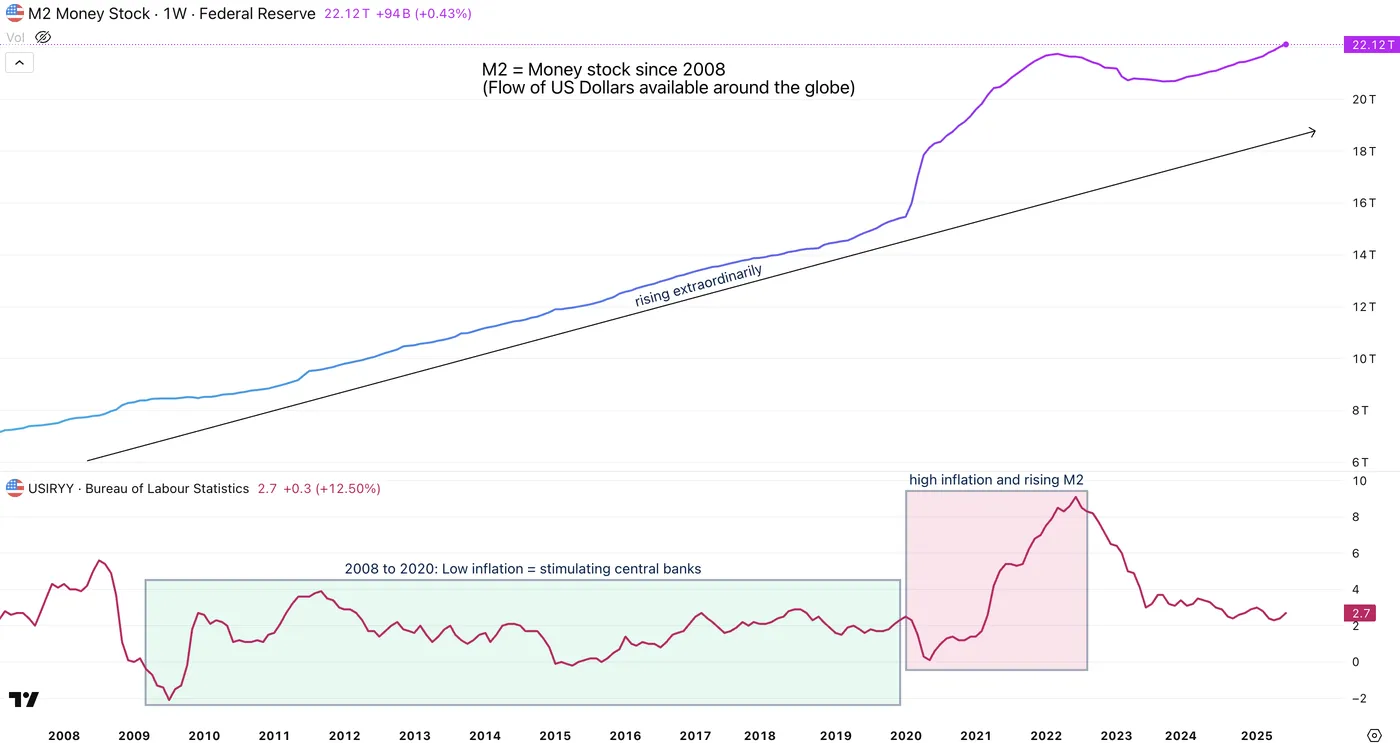

Lạm phát Mỹ và cung tiền M2 từ 2008: lượng tiền được bơm vào nền kinh tế (M2) tăng vọt, góp phần trực tiếp đẩy lạm phát đi lên.

Sự gia tăng của M2 và cách nó đẩy lạm phát tăng cao – Nguồn: TradingView

Bản chất rất rõ: khi chính phủ chi tiêu bằng cách tạo thêm tiền, lạm phát gần như là hệ quả tất yếu. Nhiều tiền hơn trong khi hàng hóa không đổi đồng nghĩa với giá cả cao hơn.

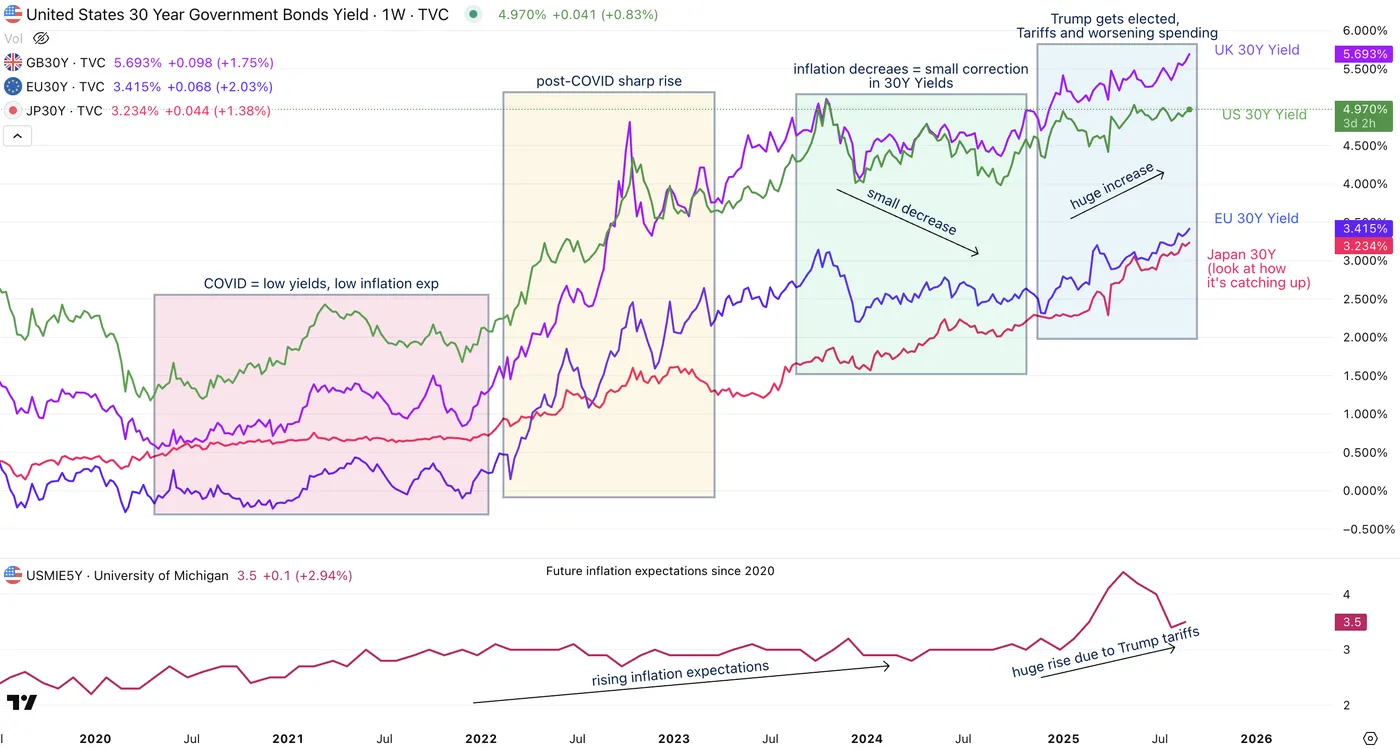

Lợi suất trái phiếu dài hạn và kỳ vọng lạm phát

Lợi suất trái phiếu kỳ hạn 30 năm tại Mỹ, Anh và châu Âu cùng kỳ vọng lạm phát Mỹ phía dưới – Nguồn: TradingView

Vấn đề đặt ra hiện nay: Fed đang cân nhắc cắt giảm lãi suất, nhưng lợi suất 30 năm lại tăng. Tại sao? Tại sao lạm phát giảm mà lợi suất trái phiếu chính phủ lại đi ngược xu hướng?

Câu trả lời nằm ở cấu trúc lợi suất. Lãi suất ngắn hạn phản ánh kỳ vọng chính sách của ngân hàng trung ương, gắn chặt với dữ liệu lạm phát ngắn hạn như CPI. Trong khi đó, lợi suất từ 10 năm trở lên – vốn là cơ sở cho các khoản thế chấp và vay dài hạn – phụ thuộc nhiều hơn vào ba yếu tố: kỳ vọng lạm phát dài hạn, chi phí nợ chính phủ trong tương lai và mức độ tạo tín dụng trong nền kinh tế (tín dụng nhiều hơn thường kéo lợi suất lên cao).

Ba yếu tố này cùng lúc tăng mạnh do chính sách tài khóa lỏng lẻo, như Đạo luật chi tiêu lớn dưới thời Trump hay các sai lầm gần đây tại Anh, cộng thêm sự suy giảm niềm tin của nhà đầu tư. Khi rủi ro tăng, lợi suất buộc phải cao hơn để bù đắp.

Kết quả là lợi suất trái phiếu tăng mạnh, không chỉ ở Mỹ mà còn lan sang các thị trường khác. Tại Anh, lợi suất tăng vọt đã gây hiệu ứng lan tỏa sang Mỹ và thậm chí cả Nhật Bản, nơi lợi suất 30 năm vừa đạt mức cao nhất trong nhiều thập kỷ. Thuế quan cũng góp phần làm tăng lạm phát, đẩy lợi suất lên thêm.

Trong bối cảnh này, vai trò của các ngân hàng trung ương độc lập, đặc biệt là Fed – cơ quan quản lý đồng USD, đồng tiền dự trữ toàn cầu – trở nên vô cùng quan trọng. Sự độc lập này giúp bảo vệ giá trị tiền tệ, kiềm chế lạm phát và duy trì niềm tin vào hệ thống fiat.

Giải pháp hiệu quả nhất vẫn là chính phủ cắt giảm chi tiêu. Tuy nhiên, xu hướng hiện nay cho thấy ngược lại: họ tiếp tục vay mượn, khiến áp lực lên lợi suất dài hạn gia tăng.

Những động lực trên cũng thúc đẩy sự dịch chuyển dòng vốn sang các kênh thay thế như kim loại quý, tiền điện tử và các loại tài sản phi truyền thống khác.

Tóm tắt (TL;DR)

- Kể từ 2020, trái phiếu – vốn an toàn và thanh khoản – đã biến động mạnh. Trái phiếu bị bán ra, lợi suất tăng.

- Nhiều năm QE (sau GFC, COVID) và chi tiêu công tạo ra “tiền rẻ”, thúc đẩy tăng trưởng nhưng tích tụ rủi ro. Rủi ro cao đồng nghĩa lợi suất cao.

- Từ 2008–2021, lạm phát thấp giữ lợi suất dài hạn quanh 0–2% tại các nền kinh tế lớn. Hai thập kỷ lãi suất thấp khiến chính phủ quen chi tiêu nhiều.

- Sau COVID, lạm phát toàn cầu tăng gần 10%, buộc ngân hàng trung ương thắt chặt mạnh 2022–2023. Chi phí nợ công tăng vọt.

- Bình thường, lạm phát giảm thì lợi suất cũng giảm, nhưng mối liên kết này đã đứt gãy. Chi tiêu công lớn trong khi kinh tế vẫn tăng khiến kỳ vọng lạm phát dài hạn cao.

- Lợi suất ngắn hạn bám theo chính sách tiền tệ, còn lợi suất dài hạn phản ánh lạm phát tương lai, nợ công và tín dụng.

- Nếu Fed hạ lãi suất trong khi kinh tế vẫn ổn, kỳ vọng lạm phát sẽ tăng, kéo lợi suất dài hạn đi lên.

- Chính sách tài khóa lỏng lẻo, thuế quan và niềm tin nhà đầu tư yếu càng đẩy lợi suất dài hạn cao hơn.

- Chính phủ mắc kẹt trong vòng xoáy nợ: vay mới với chi phí cao để trả nợ cũ.

- Áp lực chính trị (ví dụ: Trump với Powell) có thể làm suy yếu tính độc lập của ngân hàng trung ương, điều then chốt để bảo vệ giá trị tiền và kiểm soát lạm phát.

- Những thay đổi cấu trúc trên thị trường trái phiếu thúc đẩy dòng vốn đa dạng hóa sang kim loại, tiền điện tử và tài sản thay thế.

Action Forex