Tâm điểm tuần tới hướng về PMI sơ bộ và CPI của Anh, Nhật Bản và Úc

Diệu Linh

Junior Editor

Sau khi Fed thể hiện lập trường hawkish, các nhà giao dịch USD bắt đầu chuyển sự chú ý sang dữ liệu PMI sơ bộ. GBP bước vào một tuần có nhiều dữ liệu quan trọng gồm lạm phát, PMI và doanh số bán lẻ. Tại Nhật Bản, dữ liệu CPI sẽ ảnh hưởng trực tiếp đến khả năng BoJ tăng lãi suất trong tháng Tư. Trong khi đó, CPI của Úc có thể củng cố kỳ vọng về lần tăng lãi suất thứ ba liên tiếp của RBA.

Tổng quan thị trường

Sau một tuần rất bận rộn với nhiều quyết định chính sách từ các ngân hàng trung ương lớn và diễn biến chiến tranh Trung Đông cùng khủng hoảng năng lượng, lịch kinh tế tuần tới nhìn chung nhẹ hơn đáng kể.

Tuy vậy, thị trường vẫn có những dữ liệu quan trọng cần theo dõi. Trọng tâm chính là các chỉ số PMI sơ bộ tháng Ba của các nền kinh tế lớn. Đây là những số liệu đầu tiên phản ánh hoạt động kinh doanh sau khi chiến tranh bùng phát và sau khi giá năng lượng tăng mạnh, qua đó giúp đánh giá mức độ ảnh hưởng đến nền kinh tế.

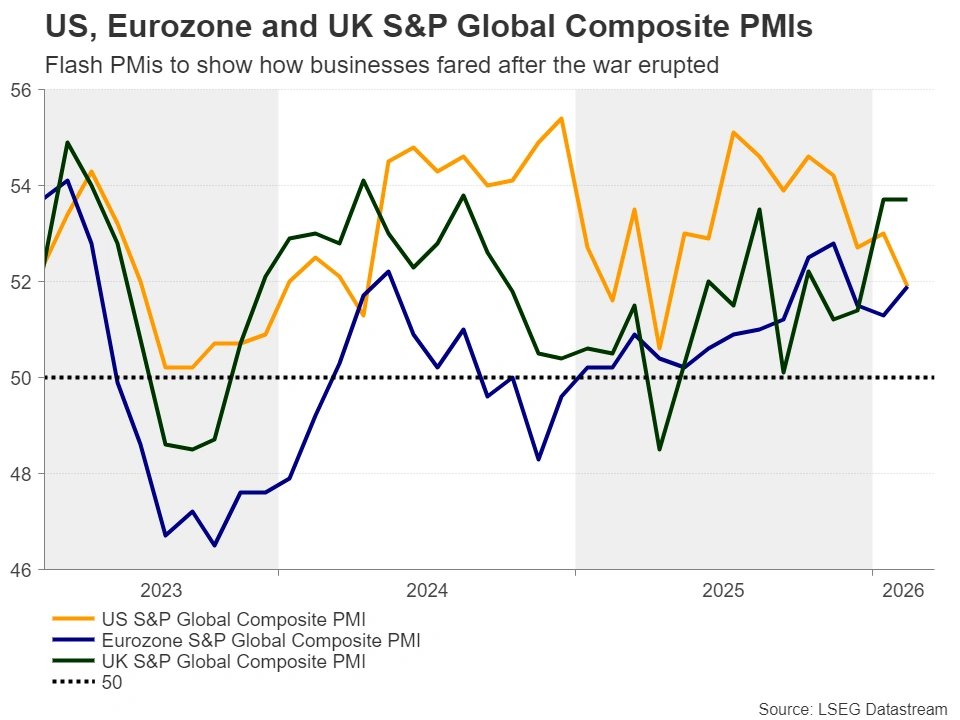

Dữ liệu PMI của Mỹ sẽ ảnh hưởng thế nào đến kỳ vọng về Fed?

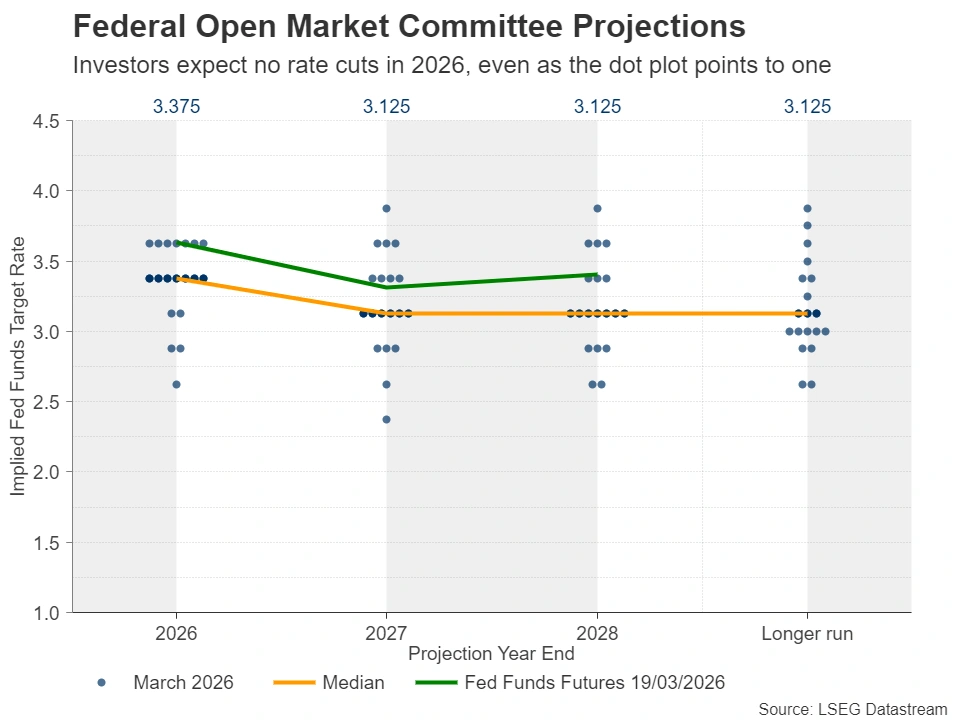

Tại Mỹ, Fed đã giữ nguyên lãi suất như dự kiến và đồng thời nâng dự báo lạm phát trong khi vẫn cho rằng thị trường lao động ổn định. Biểu đồ dot plot vẫn cho thấy một lần cắt giảm 25 bps vào cuối năm 2026, nhưng Chủ tịch Jerome Powell nhấn mạnh rằng mức độ bất định đã tăng lên do chiến tranh Trung Đông. Ông cũng cho biết nhiều quan chức Fed hiện nghiêng về việc giảm ít nới lỏng hơn so với trước đây. Cụ thể, số người ủng hộ giữ nguyên lãi suất đến cuối năm đã tăng từ bốn lên bảy.

Điều này khiến thị trường giảm kỳ vọng về việc cắt giảm lãi suất, chỉ còn khoảng 15% khả năng giảm 0.25 điểm phần trăm vào cuối năm. Kết quả là USD được hỗ trợ, trong khi thị trường chứng khoán giảm và giá vàng cũng đi xuống, mất các vùng hỗ trợ quan trọng.

Trong bối cảnh đó, dữ liệu PMI sơ bộ công bố vào thứ Ba trở nên rất quan trọng. Nếu các chỉ số này cho thấy hoạt động kinh doanh bị ảnh hưởng mạnh bởi chi phí năng lượng tăng, nhà đầu tư sẽ phải cân nhắc giữa hai yếu tố. Một mặt, tăng trưởng yếu có thể khiến họ bán USD. Mặt khác, chi phí tăng có thể đẩy lạm phát lên cao hơn, buộc Fed duy trì lập trường hawkish, từ đó lại hỗ trợ USD.

Trong thực tế, lo ngại về tăng trưởng có thể chiếm ưu thế, vì khi doanh nghiệp gặp khó khăn về lợi nhuận, họ có xu hướng giữ giá cạnh tranh thay vì tăng giá mạnh. Điều này có thể gây áp lực lên USD do kỳ vọng cắt giảm lãi suất tăng trở lại. Ngược lại, nếu PMI vẫn tốt và cho thấy giá đầu vào tăng nhanh, điều đó cho thấy nền kinh tế có thể chịu được lãi suất cao lâu hơn, từ đó hỗ trợ USD.

Ngoài ra, dữ liệu việc làm khu vực tư nhân từ ADP cũng có thể cung cấp tín hiệu về sức khỏe doanh nghiệp. Nếu số liệu này tiếp tục yếu đi, thị trường có thể xem đây là dấu hiệu ban đầu cho thấy hoạt động kinh doanh đang chậm lại.

Dữ liệu Anh có củng cố kỳ vọng tăng lãi suất của BoE không?

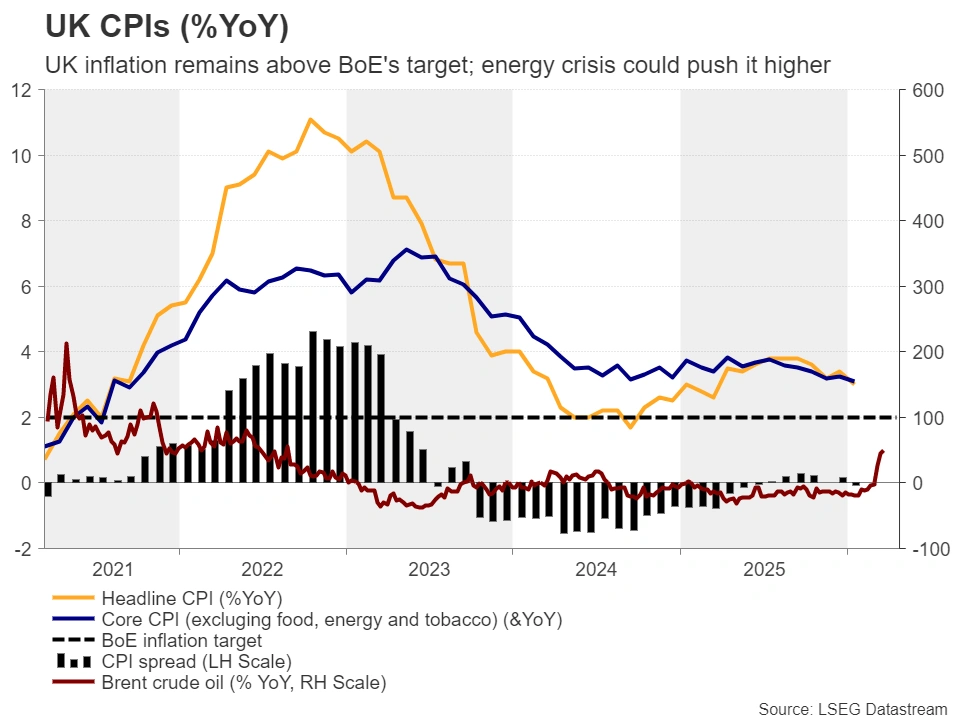

Tại Anh, tuần tới sẽ rất quan trọng đối với đồng Bảng Anh khi nhiều dữ liệu lớn được công bố. PMI sơ bộ tháng Ba sẽ được công bố vào thứ Ba, tiếp theo là CPI tháng Hai vào thứ Tư và doanh số bán lẻ vào thứ Sáu.

BoE đã giữ nguyên lãi suất trong tuần này, nhưng điều đáng chú ý là quyết định này được thông qua với sự đồng thuận hoàn toàn. Điều đó cho thấy ngay cả những thành viên có xu hướng dovish cũng cho rằng cần thêm thời gian trước khi thay đổi chính sách. Đồng thời, BoE nhấn mạnh sẵn sàng hành động để đưa lạm phát về mức mục tiêu 2%.

Sau đó, thị trường đã tăng kỳ vọng về việc tăng lãi suất, với xác suất khoảng 40% cho một lần tăng 25 bps tại cuộc họp tiếp theo và tổng mức tăng khoảng 60 bps trong cả năm. Điều này tương đương với hai lần tăng lãi suất và khả năng khá cao cho lần tăng thứ ba.

Nếu dữ liệu CPI cho thấy lạm phát vẫn cao và PMI phản ánh chi phí năng lượng tiếp tục đẩy giá lên, kỳ vọng tăng lãi suất của BoE có thể tăng thêm. Khi đó, Đồng Bảng Anh có thể tiếp tục phục hồi và thậm chí mạnh hơn so với USD do mức độ điều chỉnh kỳ vọng lãi suất của BoE đang lớn hơn so với Fed.

Đồng EUR cũng tăng sau khi ECB thể hiện lập trường tương tự BoE, nhấn mạnh rủi ro lạm phát tăng và cam kết giữ lạm phát gần 2%. Hiện tại, thị trường kỳ vọng ECB sẽ tăng tổng cộng khoảng 60 bps, và dữ liệu PMI của Eurozone sẽ đóng vai trò quan trọng trong việc xác nhận hoặc thay đổi kỳ vọng này.

Dữ liệu lạm phát của Nhật Bản có củng cố khả năng tăng lãi suất vào tháng Tư không?

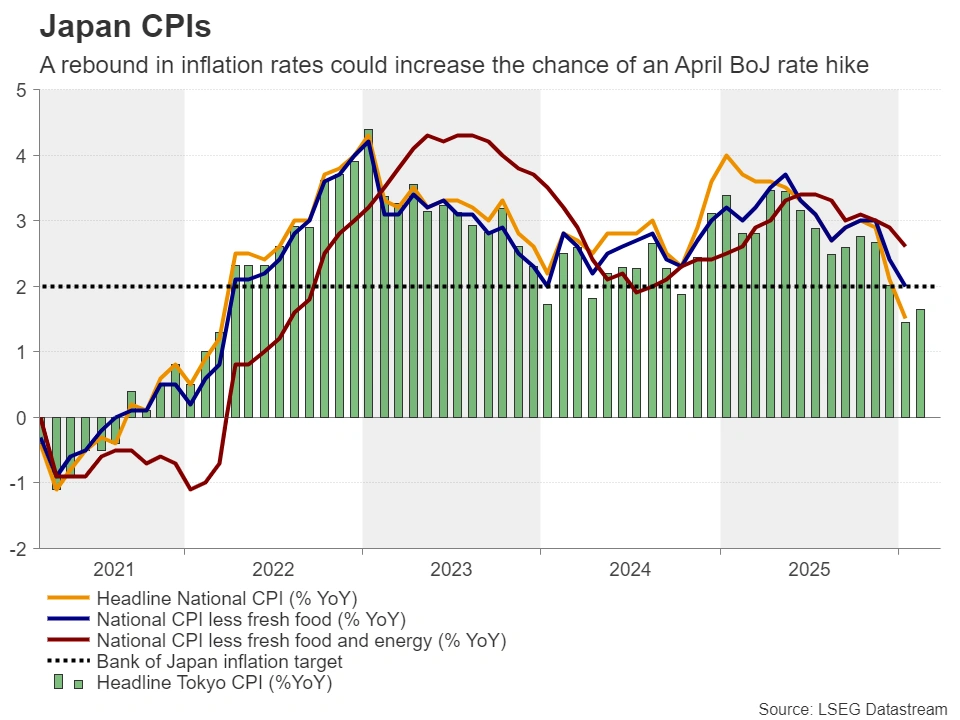

Tại Nhật Bản, BoJ đã giữ nguyên lãi suất nhưng bày tỏ lo ngại về tác động của giá dầu đến lạm phát. Một số thành viên hội đồng đã đề xuất nâng lãi suất lên 1.0% và cho rằng mục tiêu lạm phát 2% có thể đạt được sớm hơn dự kiến, thậm chí ngay trong tháng Tư. Thống đốc Ueda cũng cho rằng kết quả đàm phán lương có thể tích cực hơn các năm trước.

Những tín hiệu hawkish này khiến thị trường tăng kỳ vọng BoJ sẽ tăng lãi suất vào tháng Tư lên trên 50%. Tuy nhiên, USD vẫn giữ sức mạnh khiến tỷ giá USD/JPY duy trì trong vùng 158–160, buộc Bộ trưởng Tài chính Katayama phải cảnh báo về khả năng can thiệp vào thị trường ngoại hối.

Dữ liệu CPI quốc gia tháng Hai, công bố vào thứ Ba, sẽ là yếu tố quan trọng tiếp theo. Trước đó, CPI đã giảm xuống 1.5% và CPI lõi xuống 2.0%, cho thấy áp lực lạm phát chưa tăng mạnh như lo ngại.

Nếu CPI tiếp tục giảm, áp lực tăng lãi suất của BoJ có thể giảm, khiến đồng yên suy yếu thêm. Tuy nhiên, điều này có thể dẫn đến hành động can thiệp từ chính phủ. Ngược lại, nếu lạm phát tăng trở lại, kỳ vọng tăng lãi suất sẽ mạnh hơn và đồng yên có thể tăng giá. Nhìn chung, rủi ro đối với đồng yên hiện nghiêng về khả năng tăng, đặc biệt khi USD/JPY đang ở gần mức 160.00.

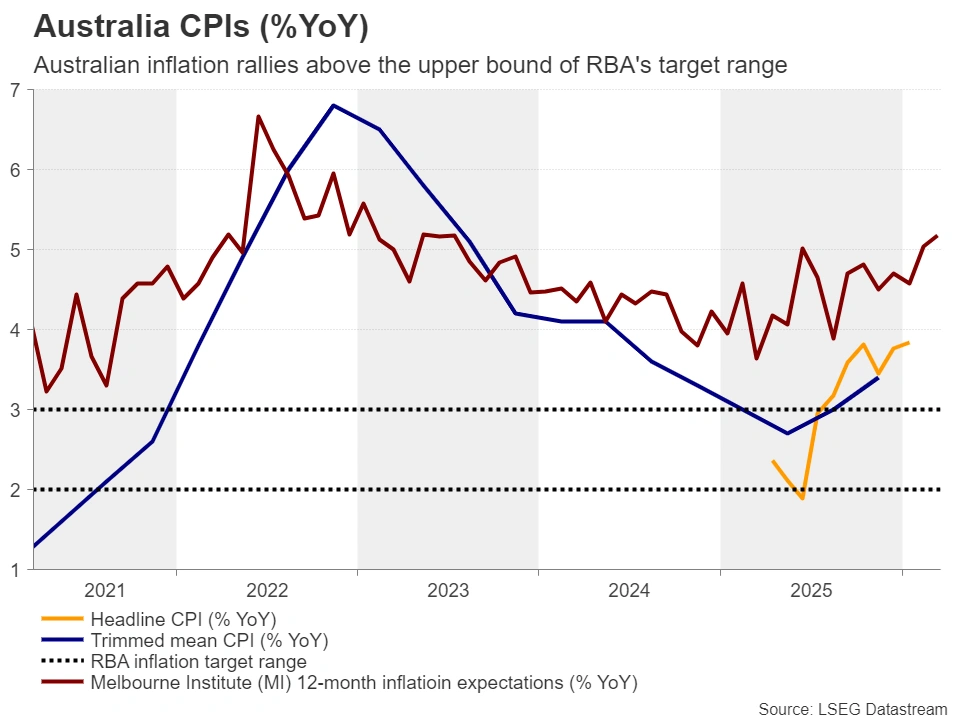

RBA có đang hướng tới lần tăng lãi suất 0.25 điểm phần trăm thứ ba liên tiếp không?

RBA là một trong số ít ngân hàng trung ương vẫn tiếp tục tăng lãi suất. Sau khi tăng 0.25 điểm phần trăm vào tháng Hai, ngân hàng này tiếp tục tăng thêm trong tháng Ba và cảnh báo rằng rủi ro lạm phát vẫn còn cao do căng thẳng địa chính trị.

Thị trường hiện dự báo khả năng khoảng 60% cho một lần tăng lãi suất 25 bps nữa vào tháng Năm. Vì vậy, dữ liệu CPI tháng Hai của Úc sẽ rất quan trọng.

Nếu lạm phát vẫn cao ngay cả trước khi giá dầu tăng mạnh, khả năng tăng lãi suất sẽ tăng lên gần như chắc chắn. Khi đó, AUD/USD có thể tiếp tục xu hướng tăng hiện tại do kỳ vọng chính sách thắt chặt được củng cố.

XM