TD Bank - Bình luận thị trường Bắc Mỹ: Lạm phát chiếm ưu thế, thị trường điều chỉnh kỳ vọng chính sách tiền tệ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Canada – BoC kẹt trong thế khó về chính sách

Ngân hàng Trung ương Canada (BoC) trở thành tâm điểm chú ý trong tuần này khi quyết định giữ nguyên lãi suất chính sách ở mức 2.25%. Động thái này tiếp tục củng cố thông điệp ngày càng rõ ràng rằng tăng trưởng kinh tế Canada đang suy yếu trong khi rủi ro lạm phát vẫn ở mức cao. Giọng điệu trong thông báo của BoC thể hiện sự cân bằng thận trọng. Các nhà hoạch định chính sách thừa nhận tăng trưởng trong quý I thấp hơn kỳ vọng và tình trạng dư thừa nguồn cung vẫn tồn tại, nhưng đồng thời lưu ý rằng giá dầu tăng đang làm phức tạp thêm triển vọng lạm phát, bất chấp các thước đo lạm phát cơ bản gần đây đã giảm về gần mục tiêu.

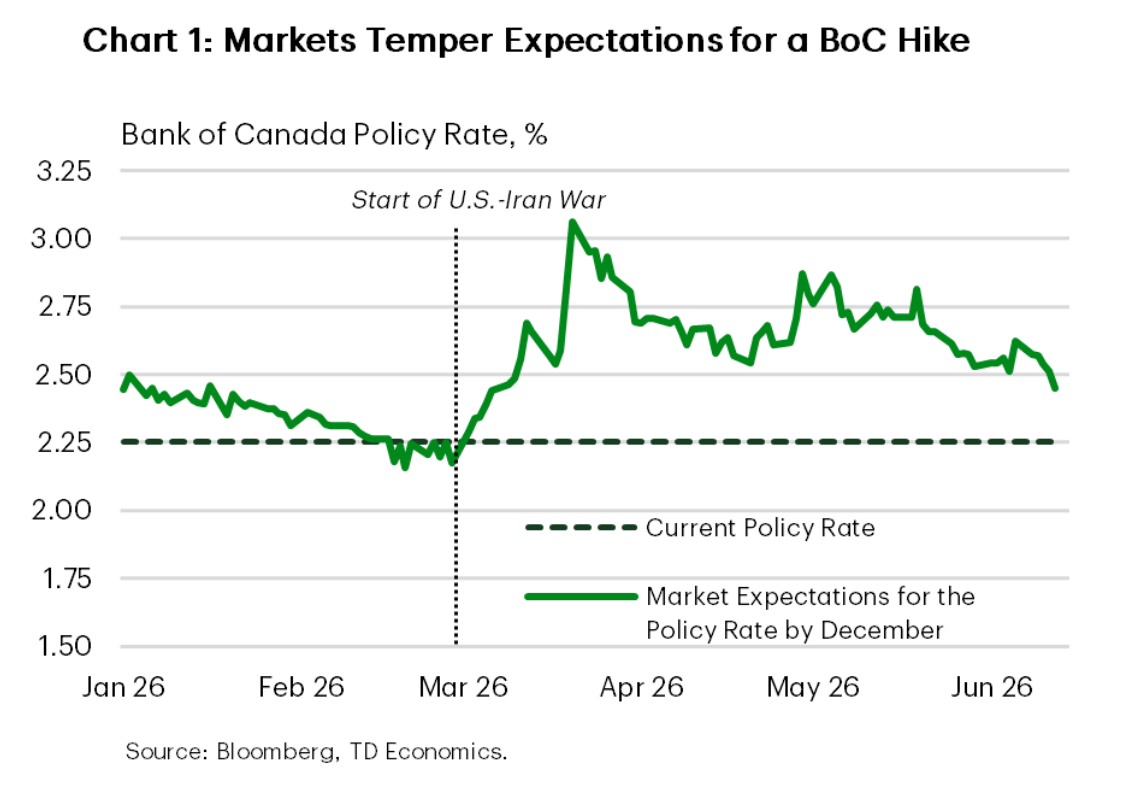

Điều này khiến BoC rơi vào một khoảng không chính sách khá hẹp trong thời gian tới. Đáng chú ý, Hội đồng Thống đốc vẫn duy trì sự linh hoạt theo cả hai hướng khi nhấn mạnh rằng họ có thể phản ứng nếu tăng trưởng suy yếu mạnh hơn dự kiến hoặc nếu áp lực giá cả lan rộng sang lạm phát cơ bản. Thị trường nhìn nhận thông điệp này mang sắc thái dovish nhẹ, khi kỳ vọng về một đợt tăng lãi suất 25 bps vào cuối năm đã giảm bớt sau quyết định của BoC. Cần nhớ rằng vào thời điểm cuộc chiến mới bùng phát, thị trường từng dự báo sẽ có tới ba đợt tăng lãi suất 25 bps trước tháng 12 do lo ngại lạm phát chi phối tâm lý nhà đầu tư. Theo nghĩa đó, kỳ vọng thị trường đang dần hội tụ với quan điểm của đội ngũ phân tích của TD Bank rằng lãi suất chính sách sẽ được giữ nguyên trong phần còn lại của năm nay (Biểu đồ 1). Trên thị trường tài chính, kỳ vọng lạm phát và lãi suất tại Mỹ gia tăng đã kéo đồng CAD xuống mức thấp nhất trong 7 tháng tại 0.7140 USD, trong khi lợi suất trái phiếu chính phủ Canada giảm khoảng 10 bps trên toàn bộ đường cong lợi suất.

Biểu đồ 1 cho thấy kỳ vọng của thị trường đối với khả năng BoC tăng lãi suất trước cuối năm 2026. Khi xung đột Mỹ - Iran mới bùng phát, thị trường từng định giá gần ba đợt tăng 25 bps trước cuối năm. Tuy nhiên, tính đến ngày 11/6, kỳ vọng này đã giảm đáng kể và hiện thị trường chỉ còn dự báo một đợt tăng 25 bps vào cuối năm. Nhóm phân tích TD Economics dự báo lãi suất chính sách sẽ duy trì ở mức 2.25% trong toàn bộ thời gian còn lại của năm.

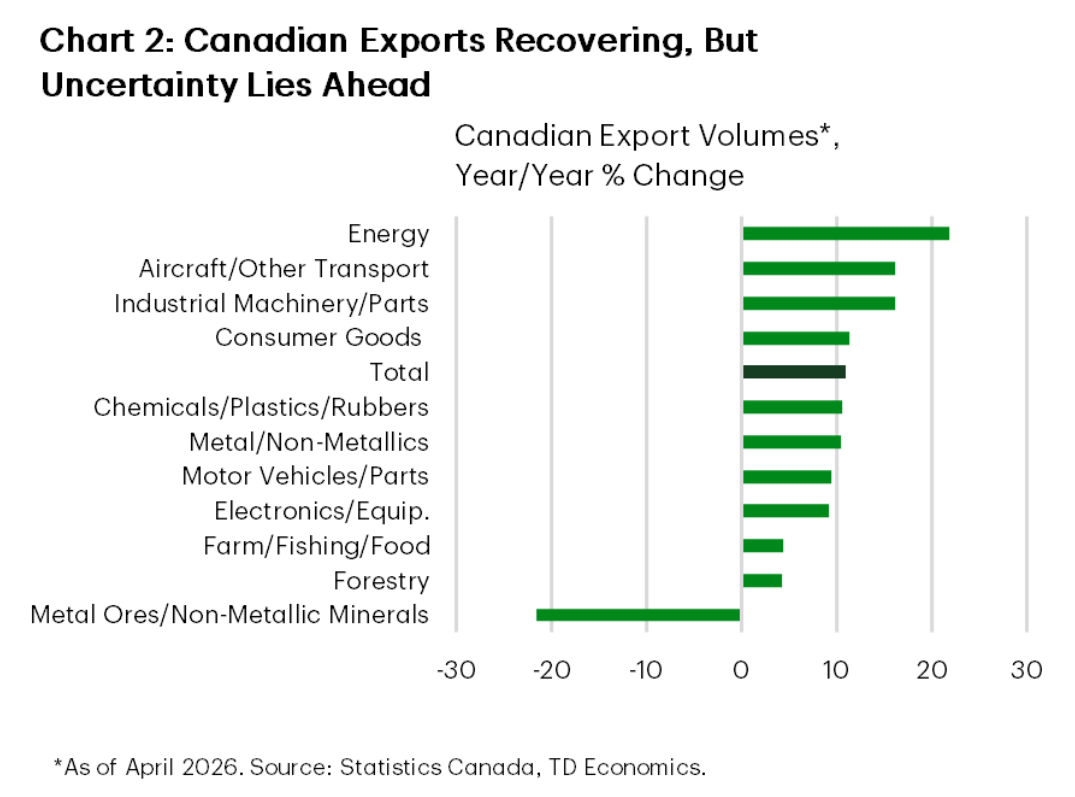

Ngoài chính sách tiền tệ, các số liệu công bố trong tuần cũng mang lại một số tín hiệu tích cực. Thặng dư thương mại hàng hóa của Canada trong tháng 4 tiếp tục mở rộng tháng thứ hai liên tiếp, lên mức cao nhất kể từ đầu năm 2025. Mặc dù giá dầu tăng đóng vai trò hỗ trợ, nhưng các chi tiết bên trong báo cáo cũng rất đáng khích lệ: khối lượng xuất khẩu tiếp tục tăng và đà cải thiện diễn ra trên diện rộng ở nhiều nhóm ngành (Biểu đồ 2). Nói cách khác, động lực xuất khẩu cơ bản đã cải thiện đáng kể sau giai đoạn khởi đầu năm tương đối yếu. Điều này cho thấy thương mại ròng nhiều khả năng sẽ đóng góp tích cực cho tăng trưởng quý II, đảo ngược tác động tiêu cực trong quý I.

Biểu đồ 2 cho thấy khối lượng xuất khẩu của Canada theo từng nhóm sản phẩm tính đến tháng 4/2026. Tổng khối lượng xuất khẩu tăng 11% so với cùng kỳ năm trước, dẫn đầu là nhóm sản phẩm năng lượng (+21.8%), máy bay và các thiết bị vận tải khác (+16.2%), cùng máy móc công nghiệp và linh kiện (+16.1%). Chỉ có một nhóm hàng ghi nhận sụt giảm là quặng kim loại và khoáng sản phi kim, giảm 21.6% so với cùng kỳ.

Sự cải thiện này diễn ra trong bối cảnh thời điểm rà soát CUSMA vào ngày 1/7 đang đến gần. Ở thời điểm hiện tại, khả năng gia hạn đúng hạn có vẻ không cao khi các cuộc đàm phán vẫn chưa thực sự tăng tốc. Tuy nhiên, việc bỏ lỡ thời hạn không đồng nghĩa với sự đổ vỡ của thỏa thuận. Thay vào đó, CUSMA vẫn sẽ tiếp tục có hiệu lực và chuyển sang cơ chế rà soát hằng năm, làm gia tăng nguy cơ các cuộc đàm phán kéo dài và tình trạng bất ổn thương mại dai dẳng. Đối với kinh tế Canada, điều này đồng nghĩa môi trường hoạt động vẫn còn nhiều bất định, gây áp lực lên niềm tin doanh nghiệp cũng như các quyết định đầu tư trong ngắn hạn.

Báo cáo bảng cân đối tài sản quốc gia quý I công bố hôm thứ Sáu cũng bổ sung thêm một mảnh ghép quan trọng. Giá trị tài sản ròng của các hộ gia đình tăng 1.3% so với quý trước, trong khi tỷ lệ chi trả nợ tăng nhẹ lên 14.8%. Điều này cho thấy các hộ gia đình vẫn đang đóng góp nhất định cho hoạt động kinh tế, nhưng gánh nặng nợ vay cao tiếp tục là rào cản đối với nhiều người. Nhìn chung, các diễn biến trong tuần cho thấy nền kinh tế đang dần lấy lại thăng bằng, nhưng chưa đủ mạnh và cũng chưa đủ ổn định để khẳng định giai đoạn suy yếu đã hoàn toàn kết thúc.

Mỹ – Áp lực lạm phát đang chiếm ưu thế

Căng thẳng tại Trung Đông leo thang rồi nhanh chóng hạ nhiệt trong tuần này khi Tổng thống Donald Trump ban đầu đe dọa tiến hành các cuộc tấn công mới nhằm vào Iran trước khi hủy bỏ kế hoạch do nhận thấy tiến triển trong các cuộc đàm phán. Giá dầu WTI, vốn duy trì quanh ngưỡng 90 USD/thùng, đã giảm mạnh về gần 85 USD/thùng. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm cũng giảm trong giai đoạn đầu tuần nhờ kỳ vọng rằng việc giải quyết xung đột sẽ hạn chế tác động lan tỏa của cú sốc năng lượng lên kỳ vọng lạm phát. Tuy nhiên, lợi suất đã phục hồi một phần vào cuối tuần khi nhà đầu tư đánh giá báo cáo lạm phát mới nhất vẫn khá nóng.

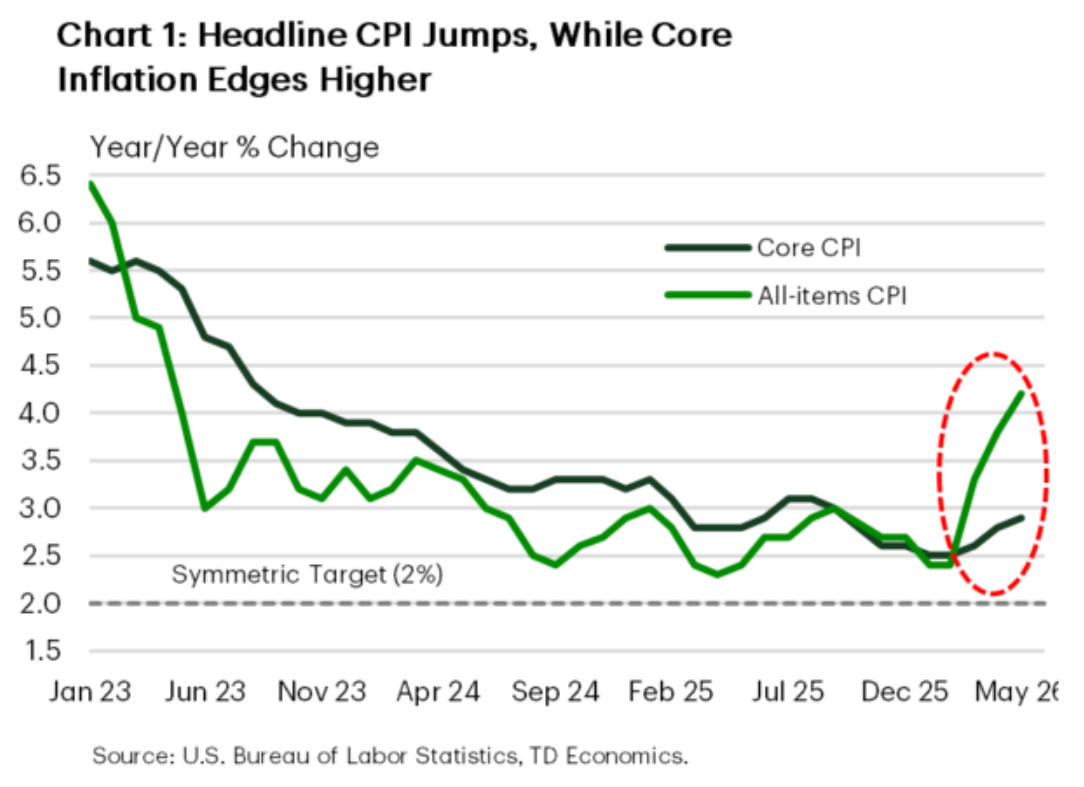

Báo cáo CPI tháng 5 là bằng chứng rõ ràng nhất cho thấy áp lực lạm phát vẫn đang gia tăng. Lạm phát toàn phần tăng tốc lên mức cao nhất trong ba năm, đạt 4.2% so với cùng kỳ năm trước (Biểu đồ 1). Chi phí năng lượng tăng cao là nguyên nhân chính thúc đẩy mức tăng này. Trong khi đó, lạm phát cơ bản tăng với tốc độ chậm hơn, nhưng vẫn tiếp tục vượt xa mục tiêu khi đạt 2.9% so với cùng kỳ năm trước, qua đó củng cố quan điểm duy trì chính sách tiền tệ ở mức thắt chặt trong thời gian dài hơn. Xét sâu hơn vào các thành phần cấu thành, chi phí nhà ở đã hạ nhiệt sau mức tăng mạnh trong tháng 4, giá hàng hóa cốt lõi giảm nhẹ, nhưng nhóm dịch vụ ngoài nhà ở vẫn duy trì đà tăng vững chắc.

Áp lực lạm phát cũng được phản ánh trong khảo sát doanh nghiệp nhỏ của NFIB, khi ngày càng nhiều doanh nghiệp cho biết họ đã tăng giá bán trung bình và dự định tiếp tục tăng giá trong những tháng sắp tới. Điều này củng cố quan điểm rằng chi phí năng lượng và đầu vào tăng cao đang dần lan rộng ra toàn bộ nền kinh tế, thay vì chỉ giới hạn ở giá nhiên liệu.

Thị trường nhà ở mang lại một số tín hiệu tích cực hiếm hoi giữa bối cảnh lạm phát kém khả quan. Doanh số bán nhà hiện hữu tăng 3.2% trong tháng 5, lên mức cao nhất kể từ tháng 12 năm ngoái. Dù vậy, bức tranh toàn phần gần như không thay đổi khi hoạt động giao dịch vẫn dao động quanh mốc 4 triệu căn trong năm thứ ba liên tiếp, còn tốc độ tăng giá nhà vẫn ở mức khá chậm.

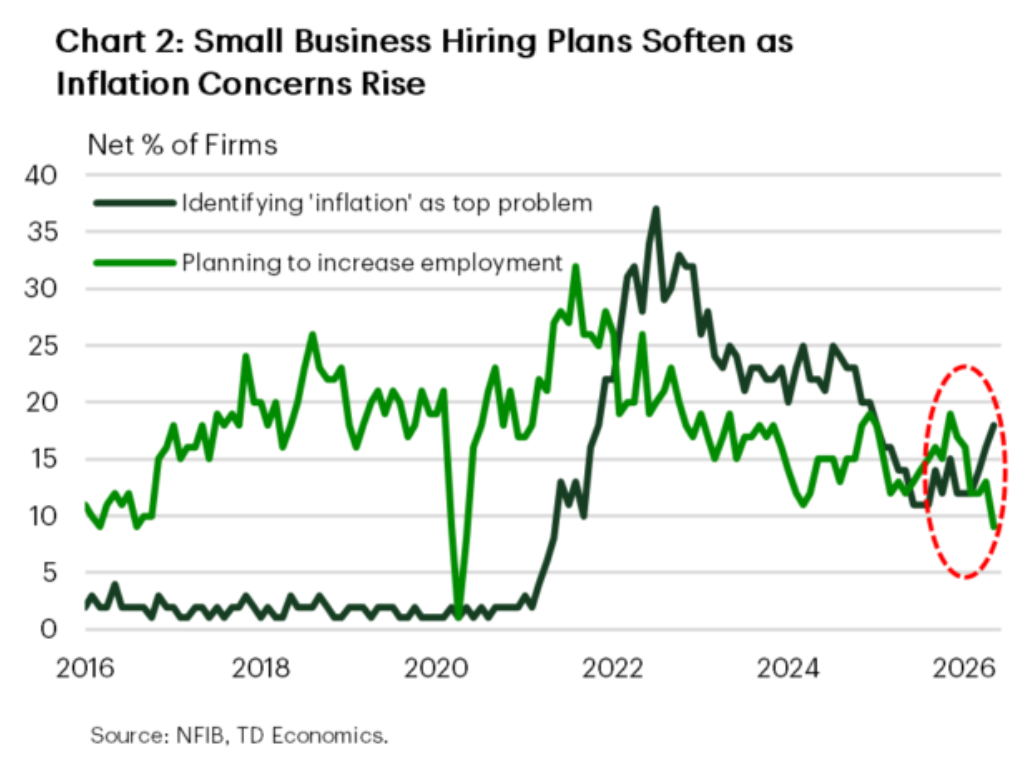

Trong khi đó, các tín hiệu từ thị trường lao động tương đối trái chiều. Số đơn xin trợ cấp thất nghiệp lần đầu tăng tuần thứ ba liên tiếp nhưng vẫn dao động trong phạm vi quen thuộc, còn số người tiếp tục nhận trợ cấp thất nghiệp vẫn ở mức thấp nếu so với lịch sử. Tuy nhiên, khảo sát doanh nghiệp nhỏ lại đưa ra tín hiệu kém tích cực hơn. Các doanh nghiệp nhỏ đang dự báo tốc độ tạo việc làm sẽ chậm lại trong thời gian tới khi số vị trí tuyển dụng và kế hoạch tuyển dụng đều suy yếu gần đây, trong bối cảnh lo ngại về lạm phát gia tăng (Biểu đồ 2).

Tổng thể, tác động từ cuộc xung đột tại Trung Đông đang ngày càng phản ánh rõ trong các dữ liệu kinh tế và điều này khiến Fed khó có thể tiếp tục bỏ qua. Quan điểm của đội ngũ chuyên gia là lạm phát cơ bản nhiều khả năng sẽ duy trì ở mức cao cho tới cuối năm, qua đó củng cố kịch bản Fed kéo dài thời gian tạm dừng điều chỉnh lãi suất.

Sắp tới sẽ là cuộc họp FOMC đầu tiên của Kevin Warsh trên cương vị Chủ tịch Fed. Thị trường sẽ không chỉ theo dõi tín hiệu về lãi suất mà còn chú ý đến cách ông định hình chiến lược truyền thông của Fed. Ông Warsh từng cho biết ông ủng hộ việc thay đổi phương thức truyền thông, chẳng hạn như không nhất thiết tổ chức họp báo sau mỗi cuộc họp Fed.

Các chuyên gia của TD Bank kỳ vọng Fed sẽ phát đi tín hiệu duy trì lập trường "higher for longer" trong bản cập nhật Summary of Economic Projections, vốn trước đây phản ánh tổng mức cắt giảm 25 bps trong năm nay và năm tới. Đồng thời, Fed nhiều khả năng cũng sẽ loại bỏ xu hướng nghiêng về nới lỏng khỏi tuyên bố chính sách. Nếu điều này xảy ra, lập trường của Fed sẽ tiến gần hơn với định giá của thị trường, vốn hiện đang chia đều khả năng giữa kịch bản giữ nguyên lãi suất và tăng thêm 25 bps trước cuối năm.

TD Bank