Thị trường chờ đợi dữ liệu CPI Mỹ

Diệu Linh

Junior Editor

Giới giao dịch toàn cầu đang chờ đợi mảnh ghép cuối cùng của bức tranh kinh tế Mỹ tuần này, khi Chỉ số CPI sẽ được công bố vào ngày mai.

Giới giao dịch toàn cầu đang chờ đợi mảnh ghép cuối cùng của bức tranh kinh tế Mỹ tuần này, khi Chỉ số CPI sẽ được công bố vào ngày mai.

Sau số liệu Doanh số bán lẻ kém tích cực (0% so với kỳ vọng 0.4%) và báo cáo Bảng lương phi nông nghiệp vượt dự báo (130K so với kỳ vọng 70K), loạt dữ liệu quan trọng cuối cùng này sẽ giúp xác định liệu thị trường có tiếp tục định giá các đợt cắt giảm lãi suất vào đầu năm 2026 hay không.

Fed đã điều chỉnh trọng tâm trong nhiệm vụ kép của mình, giảm bớt sự nhấn mạnh vào lạm phát và ưu tiên hơn cho thị trường lao động suy yếu, qua đó biện minh cho chuỗi cắt giảm 25 bps từ tháng 9 đến tháng 12 năm 2025, đưa lãi suất từ 4.50% xuống 3.75% hiện nay.

Trước khi bắt đầu chu kỳ nới lỏng này, Fed đã duy trì trạng thái tạm dừng kéo dài kể từ tháng 12 năm 2024, điều vốn gây nhiều áp lực chính trị.

Sau mức giảm mạnh -140K trong tháng 10, Bảng lương phi nông nghiệp đã phục hồi dần và không ghi nhận con số nào dưới +40K kể từ đó. Vì vậy, thông điệp của Fed nhanh chóng quay trở lại trọng tâm lạm phát.

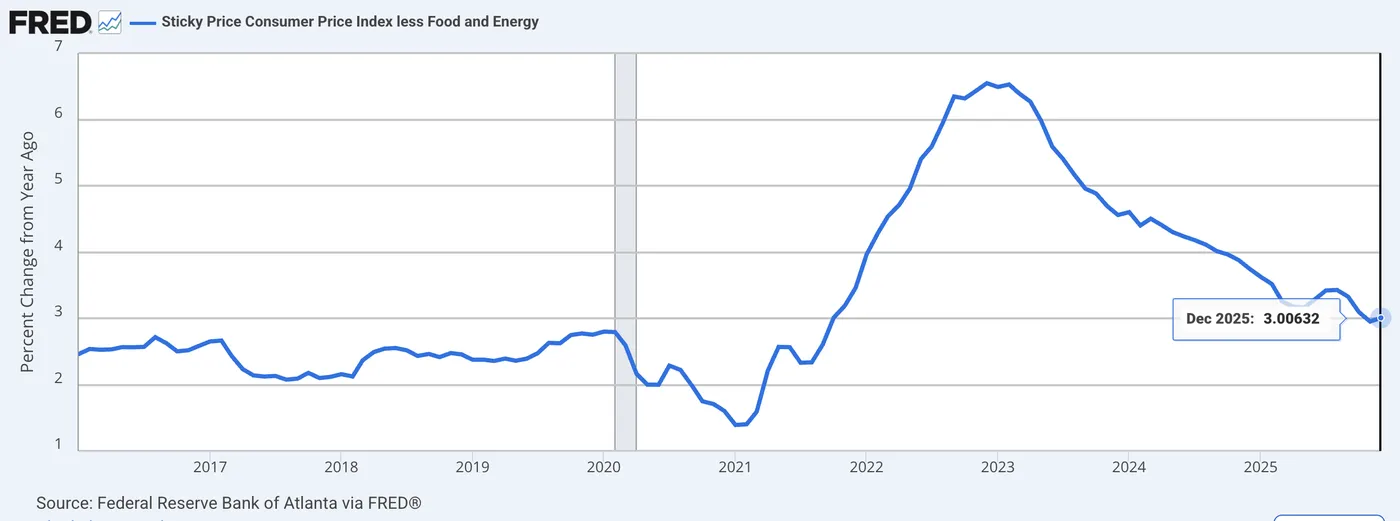

CPI lõi, loại trừ giá Năng lượng và Thực phẩm biến động, duy trì gần 3% thay vì mục tiêu 2% trong suốt năm 2025. Tác động từ các mức thuế của Trump tiếp tục làm chậm quá trình hạ nhiệt lạm phát hậu COVID so với một số nền kinh tế khác như Canada. Điều này rõ ràng khiến không Fed hài lòng.

Lạm phát lõi Mỹ (chỉ số giá cố định) kể từ năm 2016 – Nguồn: FRED

Kỳ vọng cho báo cáo ngày mai

Kỳ vọng dữ liệu lạm phát Mỹ – Lịch kinh tế MarketPulse

Báo cáo lần này sẽ mang lại cái nhìn rõ ràng hơn, sau khi các công bố trước bị ảnh hưởng bởi đợt đóng cửa Chính phủ kéo dài trong tháng 10, gây gián đoạn quá trình thu thập dữ liệu.

Cả CPI tổng thể và CPI lõi đều được nhận định tăng +0.3% m/m, đưa mức YoY về 2.5% cho cả hai chỉ số.

Điều này có đủ để Fed yên tâm? Có thể, nhưng cần lưu ý hiệu ứng cơ số cao của năm trước (CPI lõi tháng 1 năm 2025 ở mức 3.1%), khiến báo cáo lần này đặc biệt nhạy cảm với bất kỳ mức vượt kỳ vọng nào.

Thông thường, PPI sẽ phản ánh vào CPI sau 3–6 tháng, nhưng tác động kéo dài có thể vượt quá một năm.

Cần nhớ rằng PPI đã phát đi tín hiệu cảnh báo mạnh về thuế quan từ tháng 7 năm 2025. Hiện chúng ta đang bước vào giai đoạn mà các tác động đáng kể từ chính sách thương mại có thể xuất hiện rõ nét hơn, và Fed chắc chắn sẽ theo dõi sát.

Năm 2026 có sự tham gia biểu quyết của một số thành viên hawkish như Hammack và Logan, do đó ngưỡng để thực hiện cắt giảm lãi suất sẽ rất cao.

Thị trường đang ở điểm nhạy cảm khi chứng khoán vẫn quanh hoặc sát đỉnh lịch sử, bất chấp các đợt bán tháo trong lĩnh vực Công nghệ và Phần mềm. Các xu hướng tăng kéo dài hiện trở nên mong manh, thể hiện qua cú giảm mạnh sáng nay ở vàng và bạc.

Nếu áp lực gia tăng, chứng khoán và kim loại có thể nhanh chóng bước vào thị trường giá xuống tương tự Crypto trước đây, khi nhà đầu tư buộc phải giảm đòn bẩy.

Hãy xem xét các kịch bản phản ứng để hiểu rõ hơn.

Kịch bản phản ứng

Quyết định lãi suất FOMC tiếp theo sẽ được công bố ngày 18 tháng 3 và hiện chỉ được định giá khoảng 8% khả năng cắt giảm (giảm từ 23% trước NFP), cho thấy dư địa điều chỉnh tại cuộc họp này là hạn chế.

Tuy nhiên, thị trường vẫn định giá khoảng hai lần cắt giảm cho phần còn lại của năm.

Thị trường luôn khó lường, vì vậy mỗi kịch bản có thể dẫn đến phản ứng rất khác nhau.

Lạm phát đúng như kỳ vọng

Kịch bản này sẽ trì hoãn các điều chỉnh chính sách cho đến khi có dữ liệu PPI vào ngày 27 tháng 2.

Chỉ số chứng khoán: Dữ liệu phù hợp kỳ vọng có thể thúc đẩy chứng khoán kiểm tra lại các đỉnh gần đây, nhưng đà tăng có thể chậm dần trong phiên. Sau công bố, các chỉ số có thể tiếp tục tích lũy ở vùng cao (48,000–50,000 đối với DJIA) trong khi chờ thêm tín hiệu.

Kim loại: Sau cú giảm mạnh hôm nay, kim loại có thể tiếp tục chịu áp lực rút vốn. Bạc có thể quay về 70 USD, trong khi vàng dao động quanh 4,200–4,400 USD.

Tiền ảo: Crypto có thể tăng ban đầu nhưng khó duy trì. Ít nhất, đà tăng này có thể chặn lại xu hướng giảm kéo dài, đưa Bitcoin quay lại giao dịch trong vùng 70,000–80,000 USD.

USD: USD có thể giảm ban đầu, sau đó ổn định quanh đáy năm 2026 trước khi phục hồi và tiếp tục giao dịch trong biên độ.

Định giá cắt giảm lãi suất: Khả năng cắt giảm trong tháng 3 có thể tăng lên khoảng 20%. Diễn biến tiếp theo phụ thuộc vào tình trạng thị trường; nếu chứng khoán giảm mạnh, xác suất cắt giảm có thể tăng cao hơn.

Lạm phát vượt kỳ vọng

Đây là kịch bản tiêu cực nhất đối với các tài sản đã tăng mạnh trong năm 2025.

Chứng khoán, kim loại và Crypto có thể đồng loạt giảm, trong khi lợi suất ngắn hạn tăng mạnh theo cấu trúc đường cong phẳng giảm giá, hỗ trợ USD phục hồi ít nhất về 98.00.

Mức độ biến động phụ thuộc vào biên độ vượt kỳ vọng. Chênh lệch +0.1% có thể tạo phản ứng vừa phải, nhưng nếu trên +0.3%, thị trường có thể phải định giá lại mạnh mẽ.

Khi đó, thị trường có thể chỉ còn định giá một lần cắt giảm trong năm 2026.

Lạm phát thấp hơn kỳ vọng

Đây là kịch bản được thị trường mong đợi nhất.

Các chỉ số chứng khoán có thể thiết lập đỉnh mới, với Dow Jones có khả năng kiểm tra 51,000 và Nasdaq hướng về 26,200 hoặc cao hơn.

USD có thể giảm mạnh xuống các đáy mới của năm 2026, khi khả năng cắt giảm lãi suất trong tháng 3 tăng lên trên 50%.

Crypto và kim loại cũng sẽ phục hồi đáng kể nhờ USD suy yếu.

Tuy nhiên, để quay lại các đỉnh lịch sử, cần một mức giảm CPI rõ rệt hơn, do tâm lý và vị thế thị trường hiện vẫn thận trọng.

Sau đà tăng nhanh, thị trường có thể ổn định lại dù mức đòn bẩy vẫn cao. Tuy nhiên, xu hướng giảm gần đây có thể chấm dứt và tâm lý được cải thiện.

Mức độ phản ứng sẽ phụ thuộc vào biên độ thấp hơn kỳ vọng.

Action Forex