Thuế quan, lạm phát và hành động cân bằng của Fed

Diệu Linh

Junior Editor

Dù là tuần giao dịch rút ngắn do kỳ nghỉ, nhịp độ tin tức và biến động thị trường lại dồn dập hơn thường lệ. Năm nay đang trôi qua với tốc độ rất nhanh.

Thuế quan của Trump bị tuyên bố là bất hợp pháp

Thứ Sáu khép lại bằng phán quyết 6–3 của Tòa án Tối cao, qua đó bác bỏ các mức thuế quan đối ứng do Tổng thống Mỹ Donald Trump ban hành. Tòa án cho rằng Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế năm 1977 (IEEPA), cơ sở pháp lý mà ông Trump viện dẫn, không áp dụng cho các biện pháp thuế nhập khẩu này.

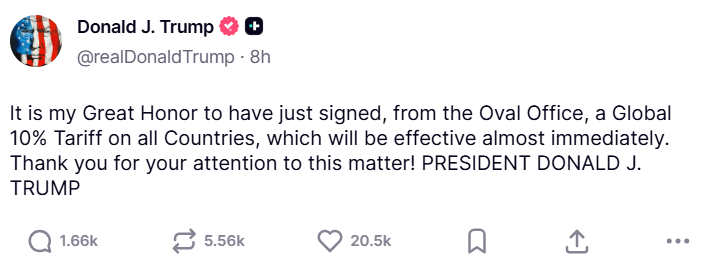

Liệu điều đó có đồng nghĩa với việc chấm dứt hoàn toàn chế độ thuế quan của Trump? Câu trả lời là không. Ngay sau phán quyết, Tổng thống công bố mức thuế chung 10% áp lên tất cả các quốc gia thông qua nền tảng Truth Social, có hiệu lực gần như ngay lập tức, dựa trên các cơ sở pháp lý khác.

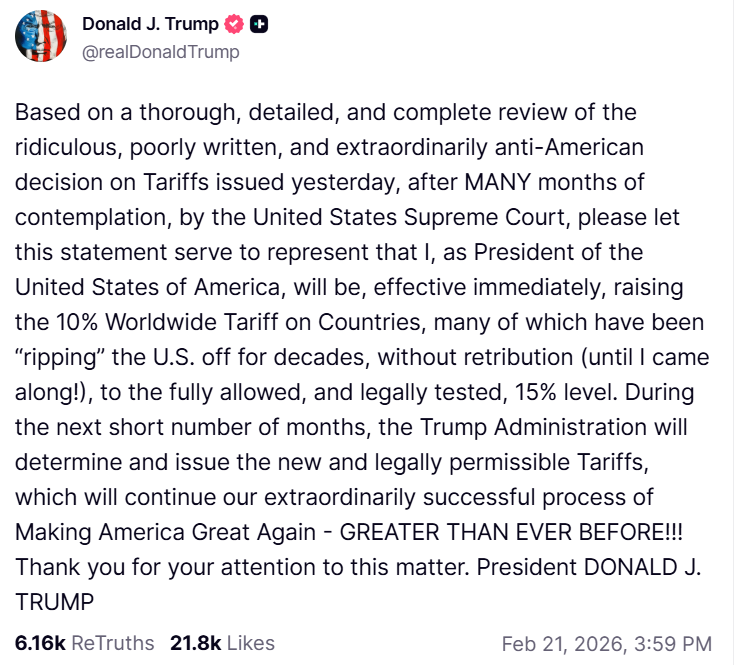

Chưa dừng lại ở đó, một ngày sau ông tiếp tục tuyên bố nâng mức thuế từ 10% lên 15%, gọi đây là mức “được phép đầy đủ và đã được kiểm tra pháp lý”. Ông đang viện dẫn Điều 122 của Đạo luật Thương mại năm 1974, cho phép áp thuế tạm thời tối đa 15% trong 150 ngày. Sau thời hạn này, Quốc hội phải phê chuẩn nếu muốn gia hạn.

Điều này đặt ra câu hỏi liệu các thỏa thuận trước đó với những quốc gia như Anh hay Úc ở mức 10% có bị thay thế hoàn toàn bằng mức 15% mới hay không.

Một vấn đề khác gây chú ý là quy trình hoàn tiền. Các khoản thuế đã thu theo IEEPA nay bị xem là bất hợp pháp, mở ra khả năng hoàn trả với quy mô ước tính khoảng 160 tỷ USD. Tuy nhiên, do phán quyết không nêu rõ cơ chế thực hiện, quá trình này có thể phức tạp và kéo dài tranh chấp pháp lý.

Phản ứng ban đầu của thị trường là cổ phiếu tăng điểm, trong khi lợi suất tăng nhẹ trên toàn đường cong do lo ngại về ngân sách. Thuế quan từng tạo nguồn thu đáng kể cho chính phủ để tài trợ chi tiêu và cắt giảm thuế. Khi nguồn thu này bị loại bỏ, thâm hụt có thể nới rộng, buộc chính phủ phải vay thêm, qua đó gây áp lực tăng lợi suất.

Cũng trong thứ Sáu tại Mỹ

Dữ liệu cho thấy kinh tế Mỹ tăng trưởng chậm lại đáng kể, với GDP quý 4 năm 2024 tăng 1.4% theo tốc độ thường niên trong ước tính đầu tiên. Con số này giảm mạnh so với 4.4% của quý 3, thấp hơn nhiều so với mức dự báo trung bình 3.0% và thậm chí dưới mức thấp nhất 1.5%. Nguyên nhân chính là chi tiêu liên bang sụt giảm do chính phủ đóng cửa, kéo chi tiêu tiêu dùng quý 4 xuống 2.4% từ mức 3.5% trước đó.

Lạm phát PCE tháng 12 lại bất ngờ tăng. Chỉ số headline YY đạt 2.9% so với 2.8% trước đó, còn PCE lõi YY tăng lên 3.0% từ 2.8%, vẫn cách xa mục tiêu 2.0% của Fed. Báo cáo Thu nhập và Chi tiêu Cá nhân cũng cho thấy tỷ lệ tiết kiệm giảm xuống 3.6% từ 3.7%, trong khi chi tiêu vẫn duy trì, hàm ý các hộ gia đình đang rút bớt tiết kiệm để chi tiêu.

Biên bản họp Fed công bố đầu tuần mang sắc thái hawkish hơn. Một số thành viên để ngỏ khả năng tăng lãi suất và đa số cảnh báo tiến trình đưa lạm phát về 2.0% có thể chậm và không đồng đều. Fed đang ở thế khó: tăng trưởng suy yếu nhưng áp lực giá vẫn dai dẳng. Dù thị trường tiền tệ vẫn định giá khoảng hai lần cắt giảm lãi suất trước cuối năm, USD có thể tiếp tục được hỗ trợ nhờ lập trường hawkish và rủi ro địa chính trị gia tăng.

Tuần này tại Mỹ sẽ có gì?

Căng thẳng Mỹ–Iran và các bước đi thuế quan mới nhiều khả năng vẫn là tâm điểm. Về dữ liệu, lịch công bố khá thưa thớt. Đáng chú ý là chỉ số niềm tin người tiêu dùng tháng 2 của Conference Board vào thứ Ba và chỉ số giá sản xuất (PPI) tháng 1 vào thứ Sáu.

Báo cáo niềm tin tiêu dùng đặc biệt đáng theo dõi ở khía cạnh thị trường lao động. Lần công bố trước cho thấy tỷ lệ người tiêu dùng tin rằng việc làm “dồi dào” giảm mạnh xuống 23.9% từ 27.5%, trong khi số người cho rằng việc làm “khó kiếm” tăng lên. Nếu xu hướng xấu đi tiếp diễn, lợi suất và USD có thể chịu áp lực.

Đối với PPI, mức giảm từ 3.0% xuống 2.6% YY như dự báo sẽ là tín hiệu tích cực về áp lực từ phía cung. Khác với CPI phản ánh góc nhìn người mua, PPI đo lường thay đổi giá từ phía người bán. Nếu áp lực đầu vào hạ nhiệt, Fed sẽ có thêm dư địa chính sách. Tuy nhiên, ngay cả ở mức 2.6%, tác động đến định hướng của Fed có thể vẫn hạn chế.

Biểu đồ nến Khung ngày của Nvidia. Nguồn: TradingView

fxempire