Triển vọng thị trường hàng tuần – Các nhà giao dịch mất kiên nhẫn chờ đợi chính phủ Mỹ mở cửa trở lại

Diệu Linh

Junior Editor

Thị trường toàn cầu tuần qua chịu áp lực khi tâm lý e ngại rủi ro gia tăng do việc chính phủ Mỹ tiếp tục đóng cửa, trong khi cổ phiếu và tiền ảo đồng loạt giảm mạnh. Vàng và trái phiếu Kho bạc Mỹ hưởng lợi nhờ dòng tiền trú ẩn, còn giới đầu tư đang chờ đợi tín hiệu mới từ dữ liệu việc làm tại Úc, GDP Anh – EU và CPI Đức trong tuần tới. Triển vọng chung vẫn thận trọng khi Fed duy trì lập trường hawkish và rủi ro tài chính tại Mỹ chưa có dấu hiệu hạ nhiệt.

Nhìn lại tuần qua – Nỗi lo về việc đóng cửa kéo dài bắt đầu bao trùm thị trường

Giữa hàng loạt tiêu đề tài chính trái chiều, việc định hướng thị trường trở nên khó khăn hơn bao giờ hết. Dù các chỉ số chứng khoán liên tục lập đỉnh trong nhiều tuần, những thông tin tiêu cực vẫn khiến tâm lý nhà đầu tư dễ trở nên bi quan hơn thực tế, điều này phần nào lý giải cho câu nói quen thuộc “mua tin đồn, bán tin tức”. Nhưng khi các chỉ số bắt đầu điều chỉnh giảm mạnh, hiệu ứng dây chuyền từ các tiêu đề này lại càng khuếch đại.

Tháng 11 mở đầu với không ít trở ngại mang tính mùa vụ. Phần lớn các chỉ số chứng khoán toàn cầu đều giảm điểm, trong khi thị trường tiền ảo chịu tổn thất nặng nề, khiến giới đầu tư loay hoay không biết nên đặt niềm tin vào đâu. Cùng lúc đó, những lo ngại về định giá quá cao của nhóm cổ phiếu AI và tín hiệu chi tiêu chậm lại bắt đầu lan rộng, phản ánh rõ nét trong khảo sát niềm tin tiêu dùng mới nhất của Đại học Michigan.

Khi tuần giao dịch dần khép lại, xu hướng phục hồi bắt đầu xuất hiện ở nhóm tài sản trú ẩn an toàn sau khởi đầu đầy khó khăn của tháng, đặc biệt là vàng, kim loại quý này đã lấy lại mốc 4,000 USD. Trái phiếu chính phủ Mỹ cũng tăng mạnh, kết thúc tuần ở vùng giá cao nhất. Tuy nhiên, loạt phát biểu mang tông hawkish từ các quan chức Fed, nối tiếp lập trường cứng rắn của Chủ tịch Powell trong cuộc họp tháng 10, đã khiến nhà đầu tư dần nghi ngờ khả năng cắt giảm lãi suất vào tháng 12, qua đó làm giảm mức độ lạc quan trên thị trường.

Trong khi đó, việc chính phủ Mỹ tạm thời đóng cửa ban đầu dường như không gây ảnh hưởng quá lớn, nhưng khi ngày càng nhiều cơ quan và lĩnh vực công bị đình trệ, thậm chí cả hàng không, tác động tiêu cực của nó đang lan tỏa mạnh hơn. Phó Tổng thống JD Vance đã cảnh báo về hậu quả nghiêm trọng nếu tình trạng này kéo dài. Tất cả những yếu tố trên đang dần bào mòn niềm tin của nhà đầu tư và gây sức ép lên tâm lý thị trường nói chung.

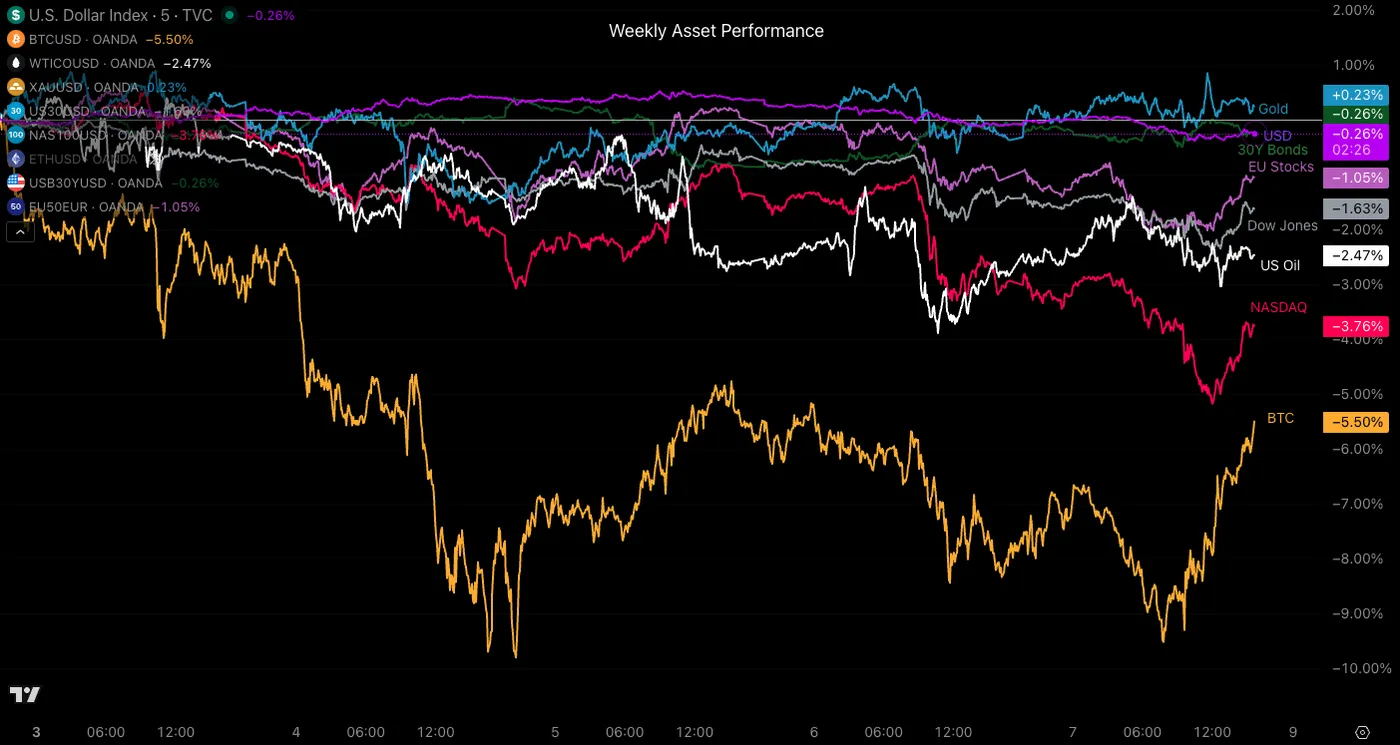

Hiệu suất khung tuần của các nhóm tài sản

Hiệu suất khung tuần của các nhóm tài sản - Ngày 7 tháng 11 năm 2025 – Nguồn: TradingView

Dù thị trường tiền ảo vốn nổi tiếng với mức biến động cao, biểu đồ hiệu suất tài sản hàng tuần (ngày 7 tháng 11 năm 2025 – Nguồn: TradingView) cho thấy mức thiệt hại rõ rệt của các tài sản rủi ro trong tuần vừa qua. Các chỉ số mang tính phòng thủ như Dow Jones giảm 1.50%, trong khi Nasdaq, nặng về cổ phiếu công nghệ, mất 3.56%, chịu tác động từ những bình luận bi quan của CEO Nvidia và CFO OpenAI. Ở nhóm tài sản rủi ro cao nhất, tiền ảo chịu thiệt hại nặng nề nhất: Bitcoin, đồng tiền ổn định nhất, mất hơn 5% giá trị, chỉ còn giữ được trên mốc 100,000 USD, trong khi Ethereum, Solana và nhiều altcoin khác giảm ít nhất 10% hoặc thậm chí hơn.

Tuần tới – Hy vọng chính phủ Mỹ sớm mở cửa trở lại

Tuần qua ghi nhận tâm lý e ngại rủi ro bao trùm, khiến dòng tiền thận trọng hơn rõ rệt. Tuy nhiên, kỳ vọng về việc chính phủ Mỹ sớm mở cửa trở lại cùng một số đánh giá tích cực hơn đã giúp thị trường cổ phiếu phục hồi vào cuối tuần, trùng thời điểm các chỉ số châu Âu đóng cửa.

Tỷ lệ thị trường dự đoán thời điểm chính phủ Mỹ mở cửa trở lại – Polymarket – Ngày 7 tháng 11 năm 2025

Thị trường châu Á – Thái Bình Dương: tâm điểm dữ liệu việc làm tại Úc, sản xuất Trung Quốc và kỳ vọng lạm phát New Zealand

Các nhà giao dịch AUD/USD sẽ phải đặc biệt chú ý đến loạt dữ liệu kinh tế quan trọng từ Úc trong tuần này. Thứ Hai mở màn với chỉ số niềm tin tiêu dùng, nhưng tâm điểm thật sự nằm ở báo cáo việc làm, công bố vào tối Thứ Tư. Kỳ vọng đang ở mức cao khi thị trường lao động Úc nhìn chung vẫn mạnh mẽ trong suốt năm nay, dù gần đây đã bắt đầu xuất hiện dấu hiệu chững lại.

Với Trung Quốc, sau khi các số liệu thương mại yếu kém được công bố hôm qua, nhà đầu tư trong khu vực APAC sẽ tập trung theo dõi dữ liệu sản xuất công nghiệp và doanh số bán lẻ để đánh giá liệu PBoC có thêm dư địa tung ra các gói kích thích kinh tế mới hay không, điều vốn có tác động tích cực đến AUD/USD và NZD. Trong khi đó, New Zealand cũng sẽ công bố dữ liệu kỳ vọng lạm phát của RBNZ vào tối Thứ Hai, một chỉ số có khả năng định hướng kỳ vọng chính sách trong thời gian tới.

Thị trường Mỹ, châu Âu và Anh – Dữ liệu việc làm và GDP Anh, Eurozone và Đức trong tâm điểm

Khi Cục Thống kê Lao động Mỹ vẫn đóng cửa, nhà đầu tư sẽ phải kiên nhẫn hơn để chờ đợi các tín hiệu mới về sức khỏe nền kinh tế Mỹ. Tuy nhiên, vẫn còn nhiều điểm đáng chú ý từ châu Âu và Anh.

Bắt đầu từ Thứ Ba, Anh sẽ công bố dữ liệu việc làm (3:00 sáng), được dự báo sẽ có ảnh hưởng đáng kể đến cuộc họp “trực tiếp” của Ngân hàng Anh vào ngày 18 tháng 12, nơi các quyết định chính sách sẽ phụ thuộc phần lớn vào dữ liệu kinh tế mới. Tiếp đó, vào Thứ Năm cùng giờ, Anh sẽ công bố báo cáo GDP hàng tháng và hàng quý. Liên minh châu Âu cũng sẽ phát hành dữ liệu việc làm và GDP vào Thứ Sáu.

Đặc biệt, nhà đầu tư cần chú ý đến dữ liệu CPI của Đức, công bố trong phiên đêm Thứ Tư, vì kết quả này có thể tác động trực tiếp đến kỳ vọng lạm phát và quan điểm chính sách của ECB.

Nếu không không có diễn biến bất ngờ thì khả năng công bố sớm các dữ liệu Mỹ như CPI hay PPI trong tuần này là rất thấp, nhiều khả năng chúng sẽ được phát hành vào cuối tháng hoặc đầu tháng tới.

Action Forex