Trump muốn làm cho nước Mỹ dễ sống hơn: Liệu có hiệu quả?

Diệu Linh

Junior Editor

Khả năng chi trả nhà ở đã trở thành một trong những vấn đề chính trị quan trọng nhất tại Mỹ hiện nay. Vấn đề then chốt không nằm ở việc chính phủ có hành động hay không, mà là liệu các biện pháp được đề xuất có giải quyết đúng nguyên nhân gốc rễ của cuộc khủng hoảng, hay chỉ nhắm vào những đối tượng dễ bị quy trách nhiệm nhất.

Giới thiệu

“Trong một thời gian rất dài, việc mua và sở hữu một căn nhà được coi là đỉnh cao của ‘Giấc mơ Mỹ’. Đó là phần thưởng cho sự chăm chỉ và việc làm đúng đắn,” Tổng thống Donald Trump viết trên Truth Social.

Cách diễn đạt này nhấn mạnh quan điểm truyền thống tại Mỹ rằng sở hữu nhà là dấu mốc của ổn định tài chính và thành công cá nhân. Dựa trên lập luận đó, ông Trump đặt vấn đề khả năng chi trả nhà ở làm ưu tiên chính sách, đồng thời đề xuất một số biện pháp như cấm các nhà đầu tư tổ chức mua nhà ở riêng lẻ và can thiệp vào thị trường thế chấp nhằm kéo lãi suất xuống thấp hơn.

Những biện pháp này có thể giúp giảm bớt lãi suát trong ngắn hạn. Tuy nhiên, nhiều nhà kinh tế cho rằng chúng không giải quyết được các vấn đề mang tính cấu trúc đang gây ra khủng hoảng nhà ở tại Mỹ.

Sở hữu nhà đang trở thành một thứ xa xỉ

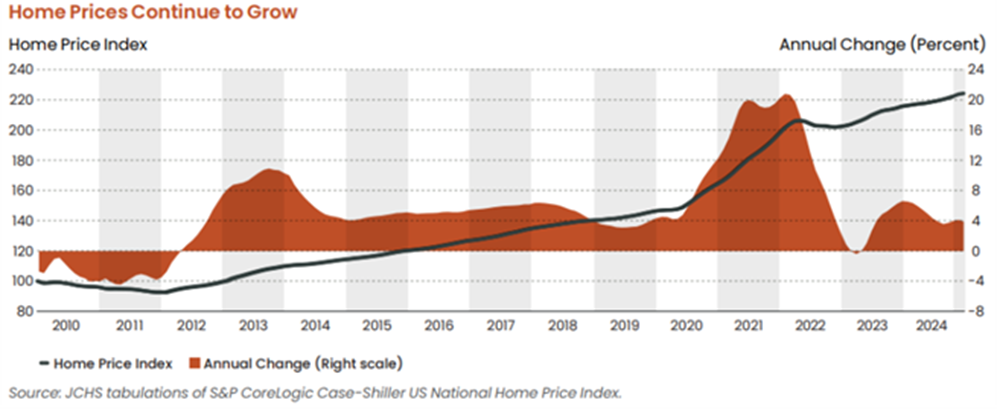

Thị trường nhà ở tại Mỹ hiện đang ở trong tình trạng căng thẳng nghiêm trọng. Giá trung vị của nhà ở riêng lẻ đã lên tới 412,500 USD, tăng 4.7% trong năm 2024. Giá nhà cao, cùng với lãi suất vay tăng mạnh, đã làm giảm đáng kể khả năng tiếp cận nhà ở của người dân.

Kể từ năm 2019, giá nhà đã tăng khoảng 60% và hiện vẫn tăng trung bình 3.9% mỗi năm. Với tốc độ này, việc mua nhà ngày càng vượt quá khả năng tài chính của phần lớn người Mỹ trẻ tuổi.

Ngoài giá nhà cao, người mua còn phải đối mặt với lãi suất ngày càng lớn. Lãi suất thế chấp bắt đầu ở mức 6.6% trong năm 2024 và tăng lên 7.0% vào tháng 1 năm 2025 do lo ngại lạm phát. Khoản thanh toán thế chấp hàng tháng trung bình đã tăng từ khoảng 1,445 USD vào năm 2021 lên gần 2,570 USD vào năm 2024.

Hiện nay, để đủ khả năng chi trả cho một căn nhà có giá trung vị, một hộ gia đình cần thu nhập khoảng 126,700 USD mỗi năm, giả định tỷ lệ chi trả nhà ở chiếm 31% thu nhập và khoản vay thế chấp kéo dài 30 năm với mức đặt cọc 3.5%. Con số này tăng mạnh so với mức 79,300 USD vào năm 2021, cho thấy áp lực tài chính ngày càng lớn đối với người mua nhà.

Biểu đồ chỉ số tăng trưởng giá nhà

Nguồn cung nhà ở còn chịu tác động tiêu cực từ các vụ cháy rừng tại California. Thiệt hại này làm giảm số lượng nhà sẵn có, đặc biệt tại các khu vực có nhu cầu cao, khiến việc tìm kiếm nhà ở phù hợp về giá càng trở nên khó khăn.

Cùng lúc đó, các chương trình hỗ trợ nhà ở từ chính phủ liên bang đang bị thu hẹp. Việc cắt giảm hỗ trợ làm giảm khả năng tiếp cận nhà ở của các hộ gia đình thu nhập thấp và trung bình, vốn đã chịu nhiều áp lực tài chính.

Khủng hoảng nhà ở không chỉ ảnh hưởng đến người mua và người thuê nhà, mà còn gây tổn thất cho toàn bộ nền kinh tế. Theo Phòng Thương mại Mỹ, tình trạng này đã làm giảm hàng tỷ USD giá trị sản xuất, thu nhập và việc làm.

Nguyên nhân sâu xa của khủng hoảng là sự mất cân đối kéo dài giữa cung và cầu nhà ở. Việc xây dựng nhà ở đã chậm lại trong nhiều năm sau cuộc Đại Suy thoái, dẫn đến nguồn cung hạn chế trong khi nhu cầu vẫn tăng. Sự kết hợp giữa thiếu nguồn cung, giá cao và lãi suất tăng đã tạo ra cuộc khủng hoảng khả năng chi trả mà chính quyền Trump đang tìm cách xử lý.

Trump đang đề xuất điều gì?

Năm 2026 được kỳ vọng có thể mang lại một số thay đổi cho thị trường nhà ở Mỹ. Tổng thống Trump bắt đầu công bố một kế hoạch kinh tế lớn nhằm giảm chi phí sinh hoạt, và ông mô tả đây là một trong những kế hoạch quan trọng nhất từng được đề xuất.

Tuần trước, ông viết trên Truth Social rằng sẽ tiến hành cấm các nhà đầu tư tổ chức lớn mua thêm nhà ở riêng lẻ, đồng thời kêu gọi Quốc hội ban hành luật để thực hiện điều này.

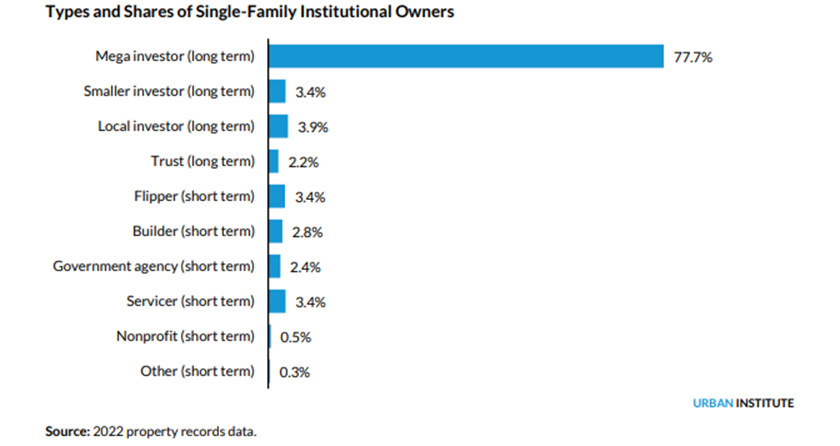

Mục tiêu của biện pháp này là tăng khả năng chi trả nhà ở. Các công ty lớn như Blackstone và Progress Residential đã mua hàng nghìn bất động sản kể từ sau cuộc Đại Suy thoái. Việc các công ty này tập trung mua nhà tại một số khu vực đã làm dấy lên lo ngại rằng họ góp phần đẩy giá nhà lên cao. Thông tin chi tiết hơn dự kiến sẽ được công bố tại Diễn đàn Kinh tế Thế giới ở Davos.

Các loại hình và tỷ trọng nhà đầu tư tổ chức sở hữu nhà ở riêng lẻ

Ngoài ra, chính quyền Trump cũng đang xem xét các phương án như vay thế chấp 50 năm hoặc cho phép chuyển nhượng khoản vay thế chấp. Mục tiêu là mở rộng cơ hội sở hữu nhà, nhưng nhiều chuyên gia cảnh báo rằng thời hạn vay quá dài có thể khiến tổng lãi suất tăng cao và gây bất lợi cho người mua.

Tổng thống Trump cũng tuyên bố sẽ chỉ đạo mua 200 tỷ USD trái phiếu thế chấp.

Kế hoạch này giao cho Fannie Mae và Freddie Mac, hai tổ chức được chính phủ bảo trợ, mua chứng khoán bảo đảm bằng thế chấp trên quy mô lớn. Mục đích là tăng thanh khoản cho thị trường và tạo áp lực kéo lãi suất thế chấp xuống thấp hơn.

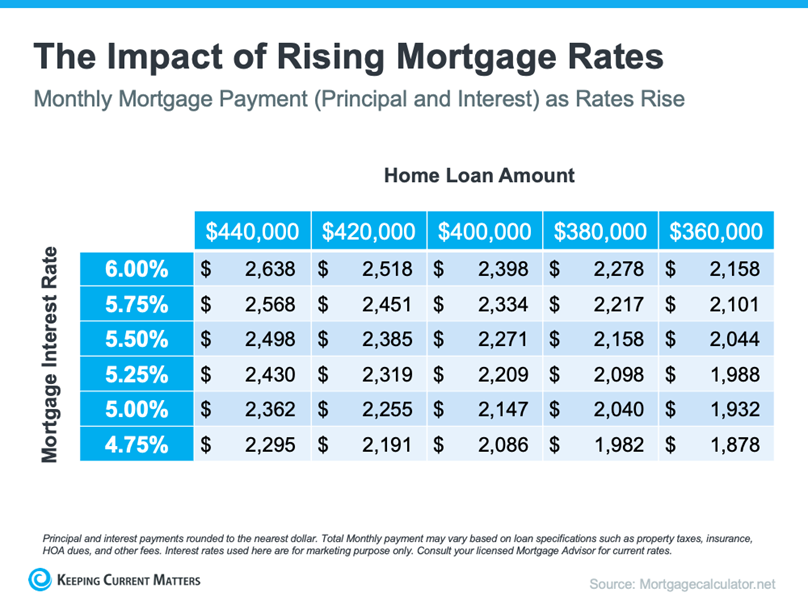

Đây là lần đầu tiên chính phủ Mỹ can thiệp trực tiếp vào thị trường theo cách này kể từ cuộc khủng hoảng cho vay dưới chuẩn năm 2008. Theo Redfin, động thái này có thể giúp lãi suất vay cố định 30 năm giảm khoảng 0.25 đến 0.5 điểm phần trăm.

Nếu lãi suất giảm từ mức hiện tại khoảng 6.2% xuống dưới 6%, đây sẽ là lần đầu tiên điều này xảy ra kể từ năm 2022. Redfin cho rằng vùng lãi suất từ giữa đến cao của 5% là mức cần thiết để kích thích lại nhu cầu mua nhà.

Theo Bank of America, mỗi mức giảm 0.25% lãi suất có thể giúp giảm khoảng 70 USD mỗi tháng cho một khoản vay 400,000 USD, qua đó giảm bớt áp lực tài chính cho người mua nhà.

Tác động của việc lãi suất thế chấp tăng

Liệu các biện pháp này có giải quyết được khủng hoảng nhà ở?

Việc cấm các nhà đầu tư lớn mua nhà nghe có vẻ là một biện pháp mạnh tay, nhưng dữ liệu cho thấy tác động thực tế có thể rất hạn chế.

Nhiều ý kiến chỉ trích dựa trên con số cho rằng nhà đầu tư mua gần một trong bốn căn nhà. Con số này đúng về mặt thống kê, nhưng không phản ánh đầy đủ bản chất. “Nhà đầu tư” ở đây bao gồm cả cá nhân nhỏ lẻ lẫn các tập đoàn lớn.

Thực tế, đến cuối năm 2025, khoảng 30% nhà ở riêng lẻ được mua bởi nhà đầu tư, nhưng phần lớn là các chủ cho thuê nhỏ. Các tổ chức lớn chỉ chiếm dưới 3% tổng số giao dịch mua nhà, trong khi các quỹ đầu tư tư nhân chỉ kiểm soát khoảng 1.6% tổng số nhà cho thuê tại Mỹ.

Phần lớn người mua thuộc nhóm sở hữu dưới 100 bất động sản. Các nhà đầu tư rất lớn, sở hữu trên 1,000 căn, chỉ chiếm khoảng 2.5% thị trường.

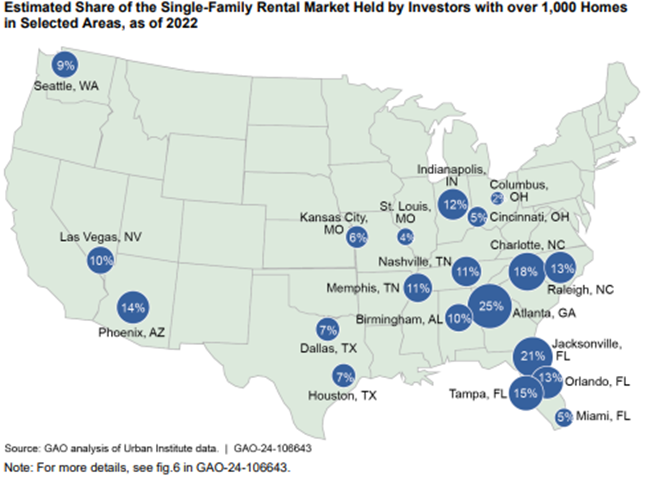

Hoạt động đầu tư cũng tập trung tại một số thành phố tăng trưởng nhanh như Dallas, Houston, Atlanta và Phoenix. Ở các khu vực này, tỷ lệ nhà do nhà đầu tư sở hữu cao hơn mức trung bình toàn quốc.

Điều này cho thấy việc cấm nhà đầu tư lớn khó có thể tạo ra thay đổi đáng kể trên phạm vi toàn thị trường. Ngoài ra, các nhà đầu tư lớn còn cung cấp nguồn cung nhà cho thuê quy mô lớn. Nếu loại bỏ họ, nguồn cung cho thuê có thể giảm, từ đó đẩy giá thuê lên cao hơn.

Vấn đề cốt lõi không nằm ở nhà đầu tư, mà là sự mất cân đối cung – cầu kéo dài.

Một nguyên nhân lớn là hiệu ứng “khóa chặt”. Nhiều chủ nhà đang giữ các khoản vay lãi suất 2–3% từ giai đoạn trước. Với lãi suất hiện tại ở mức 6–7%, việc bán nhà và mua nhà mới sẽ khiến lãi suất tăng gấp đôi, nên họ chọn không bán. Điều này làm giảm nguồn cung nhà trên thị trường.

Ngoài ra, việc xây dựng nhà ở bị hạn chế bởi quy định phân vùng, thủ tục cấp phép phức tạp và chi phí cao. Những yếu tố này khiến thị trường không thể tăng nguồn cung kịp thời.

Trong khi đó, các chính sách tín dụng và kế hoạch mua trái phiếu thế chấp lại tiếp tục kích thích cầu, nhưng không giải quyết được vấn đề nguồn cung.

Kết luận

Các đề xuất của Trump có thể giúp giảm lãi suất trong ngắn hạn, nhưng không xử lý được nguyên nhân gốc rễ của khủng hoảng nhà ở tại Mỹ. Khi nguồn cung vẫn thiếu nghiêm trọng, việc cải thiện khả năng chi trả sẽ rất hạn chế. Nếu không cải cách luật phân vùng, quy trình cấp phép và khuyến khích xây dựng nhà ở, cuộc khủng hoảng này nhiều khả năng sẽ tiếp tục kéo dài.

Investing