Chuyên gia CME Group: Các yếu tố chính ảnh hưởng đến kim loại quý vào năm 2026

Nguyễn Tuấn Đạt

Junior Analyst

Erik Norland, Giám đốc điều hành kiêm Chuyên gia kinh tế trưởng tại CME Group, cho biết mặc dù có một số yếu tố đang tiếp tục hỗ trợ đà tăng giá của vàng, bạc, bạch kim và palladium trong năm nay, nhưng mỗi loại đều có những yếu tố quan trọng có thể củng cố hoặc làm suy yếu triển vọng của chúng so với các kim loại quý khác – ngay cả khi lãi suất và lạm phát sẽ tác động đến toàn bộ thị trường kim loại quý.

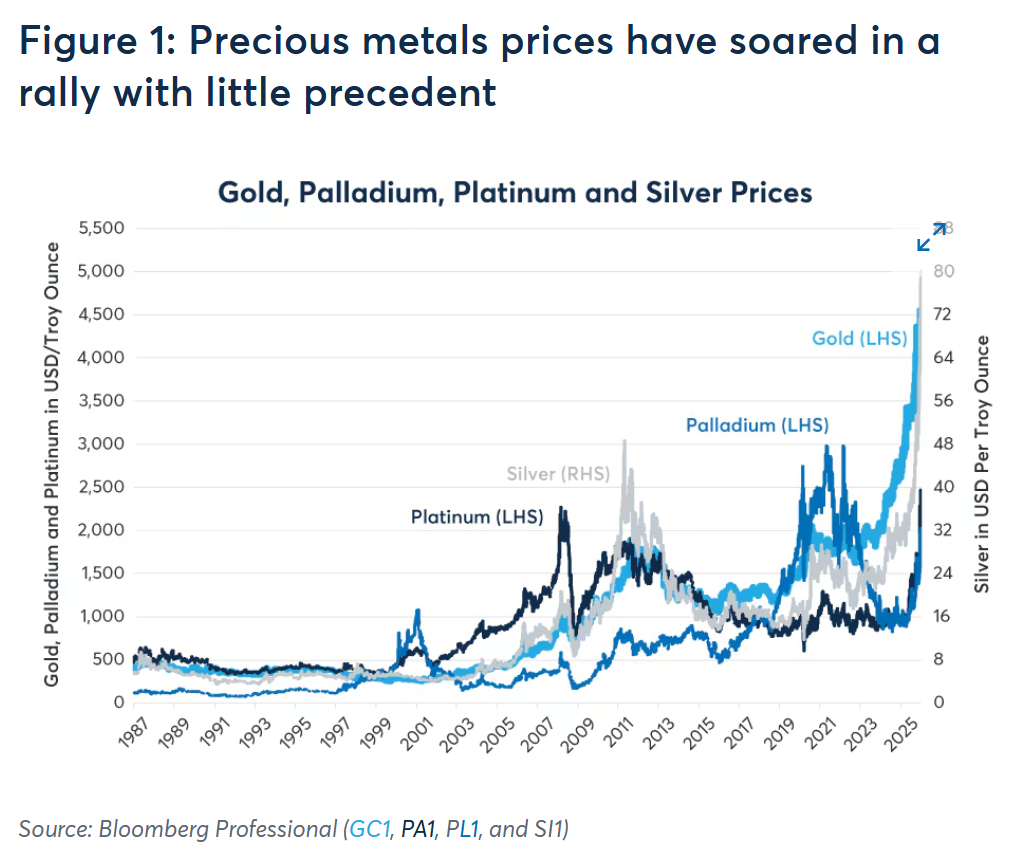

“Sự tăng vọt giá của các kim loại quý vào cuối năm 2025 đã kéo dài sang những ngày đầu năm 2026, với vàng vượt mốc 4,500 USD/ounce, bạc tăng vượt 80 USD/ounce và bạch kim đạt mức cao kỷ lục đầu tiên kể từ năm 2007,” Norland viết. “Giá palladium cũng đã tăng mạnh, tuy nhiên vẫn còn xa mức cao kỷ lục.”

“Các kim loại đã vượt xa bất kỳ loại tài sản nào khác kể từ cuối năm 2024, vàng tăng 65%, palladium tăng 95%, bạch kim tăng 150% và bạc tăng 170% tính đến ngày 6 tháng 1,” ông lưu ý. “Hiệu suất tương đối yếu hơn của vàng có lẽ liên quan nhiều đến việc giá vàng đã tăng vượt trội so với các kim loại khác trong giai đoạn từ năm 2000 đến cuối năm 2024. Trong 5 năm đầu của thập niên 2020, vàng tăng 73%, bạc tăng 63%, trong khi giá bạch kim và palladium giảm lần lượt 8% và 52%.”

Norland đặt mục tiêu phân tích giá trị tương đối của các kim loại quý này nhằm xác định loại nào có khả năng vượt trội vào năm 2026 và xa hơn nữa.

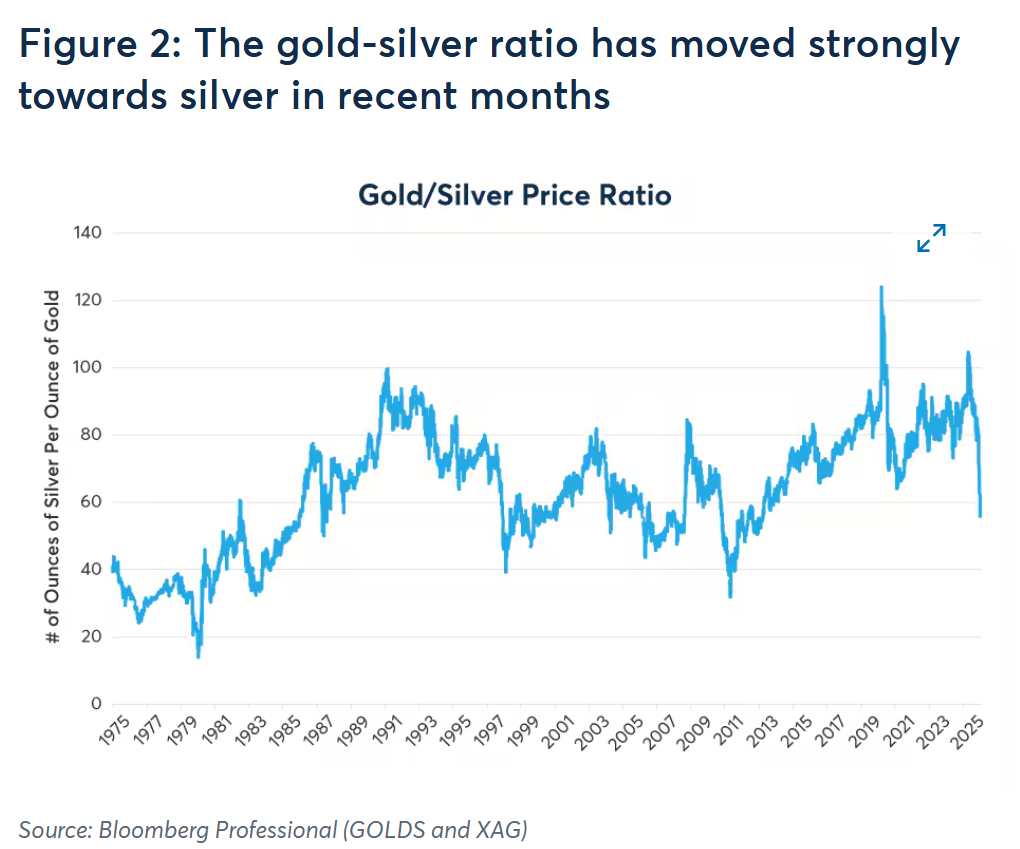

Ông bắt đầu với hai kim loại thường được so sánh với nhau nhất: bạc và vàng. “Ngày càng khó để lập luận rằng bạc vẫn còn rẻ so với vàng,” ông viết. “Tỷ lệ giá vàng-bạc (số ounce bạc có thể mua được bằng một ounce vàng) đã giảm xuống mức thấp nhất kể từ năm 2013.”

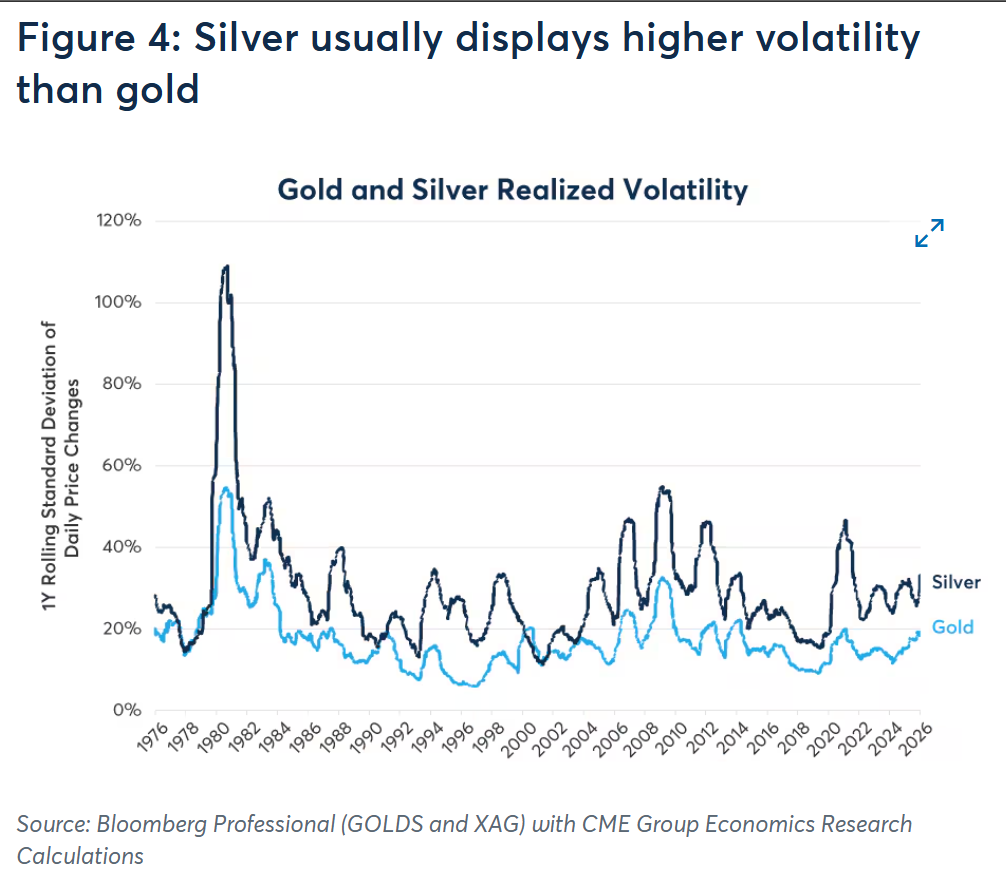

Norland lưu ý rằng một số mức tăng của bạc có thể phản ánh ‘beta cao’ của nó so với vàng. “Bạc và vàng có mối liên hệ sâu sắc thông qua thị trường trang sức và đầu tư, và beta cao của bạc xuất phát từ việc đây là một thị trường nhỏ hơn nhiều, điều thường khuếch đại các biến động của nó,” ông nói. “Bạc có mối tương quan cao với vàng và thường biến động mạnh hơn (Hình 3 và 4). Do đó, các biến động tăng và giảm của vàng thường được phản ánh ở bạc với mức độ lớn hơn.”

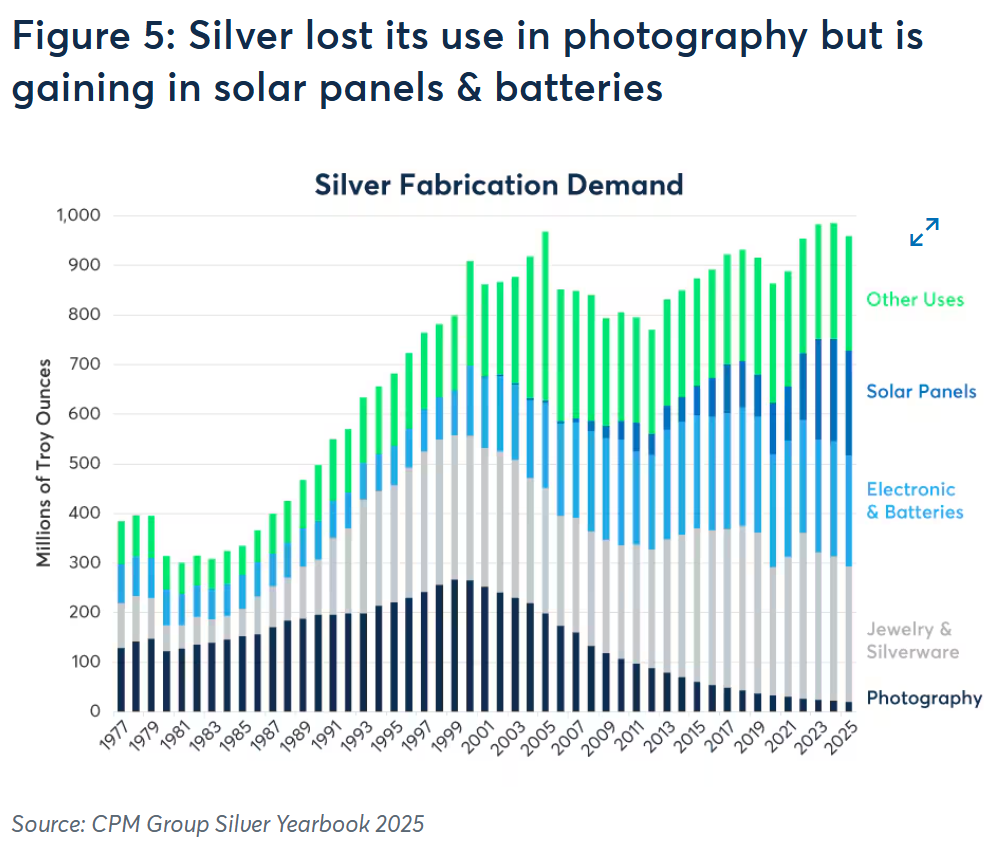

Ông cảnh báo, tuy nhiên, rằng câu chuyện vàng-bạc không chỉ đơn thuần là tương quan và biến động tương đối. “Bạc đã kém hiệu quả trong phần lớn thế kỷ này do sự chuyển đổi sang nhiếp ảnh kỹ thuật số, điều gần như loại bỏ nhu cầu phát triển ảnh trên các tấm bạc, một hoạt động tiêu thụ một phần tư sản lượng bạc toàn cầu vào năm 2000,” ông viết. “Tuy nhiên, trong những năm gần đây, bạc đã tìm thấy các nguồn cầu mới, bao gồm trong pin và tấm pin mặt trời, điều dường như đang đưa tỷ lệ vàng-bạc trở lại có lợi cho bạc.”

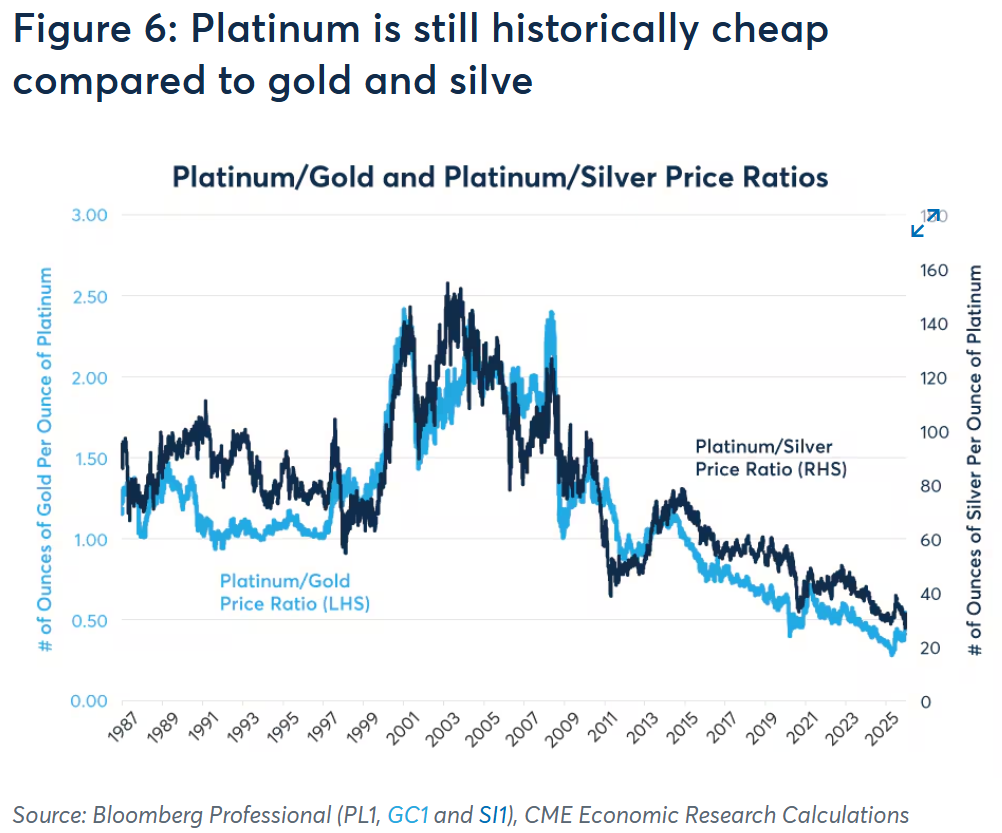

Tiếp theo, Norland xem xét vàng và bạc trong mối quan hệ với bạch kim và palladium, lưu ý rằng “mặc dù gần đây có đợt tăng giá, bạch kim vẫn ở mức rẻ lịch sử so với vàng và bạc.”

“Vào năm 2007, khi bạch kim đạt mức cao kỷ lục, nó đắt gấp gần 2.5 lần so với vàng,” ông nói. “Điều đó đã thay đổi. Tính đến đầu tháng 1, vàng đắt gấp gần 2 lần so với bạch kim.”

Norland cho biết một phần lớn hiệu suất kém của bạch kim là do nhu cầu đối với xe chạy bằng dầu diesel giảm, dẫn đến ít nhu cầu hơn đối với bộ chuyển đổi xúc tác bạch kim.

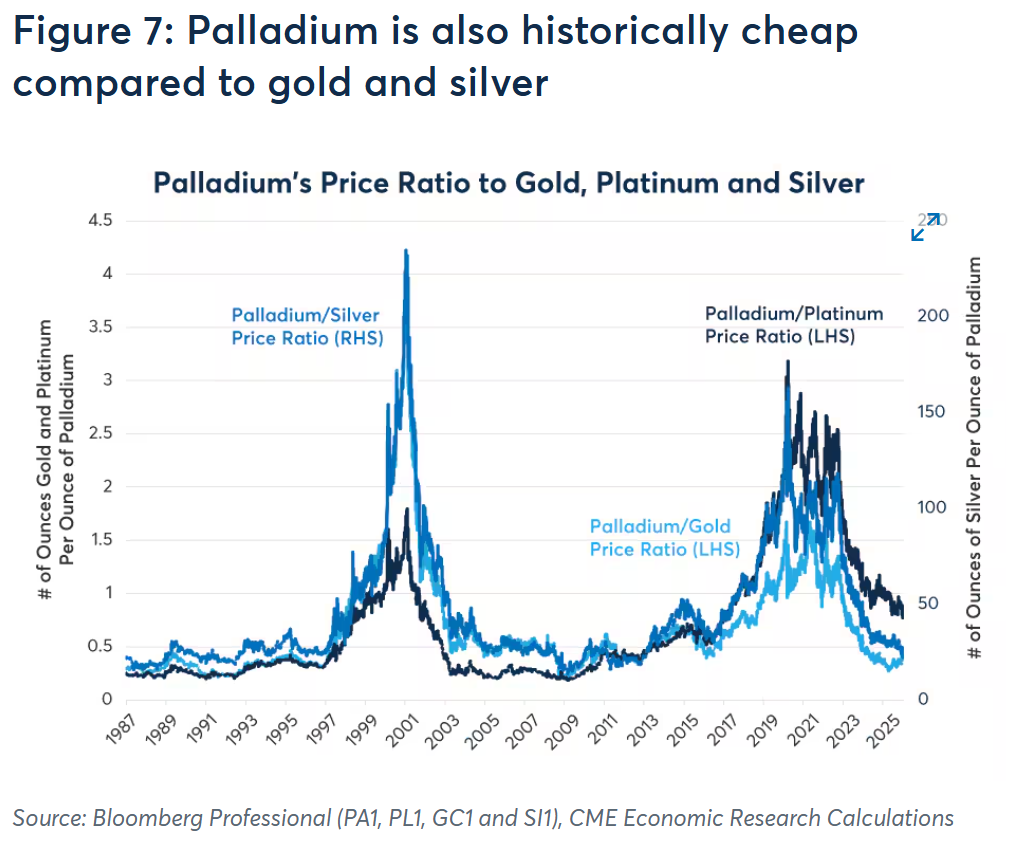

“Hai đợt tăng giá lịch sử của palladium so với các kim loại khác xảy ra sau các giai đoạn hạn chế nguồn cung, nhưng giá đã trở lại gần mức thấp lịch sử so với vàng và bạc,” ông lưu ý. “Nhu cầu palladium cũng bắt đầu suy giảm khi xe điện (EV) giành được thị phần trên toàn thế giới trong những năm gần đây. Tuy nhiên, doanh số EV có thể giảm vào năm 2026 khi nhiều quốc gia, bao gồm Trung Quốc và Mỹ, đã cắt giảm trợ cấp.”

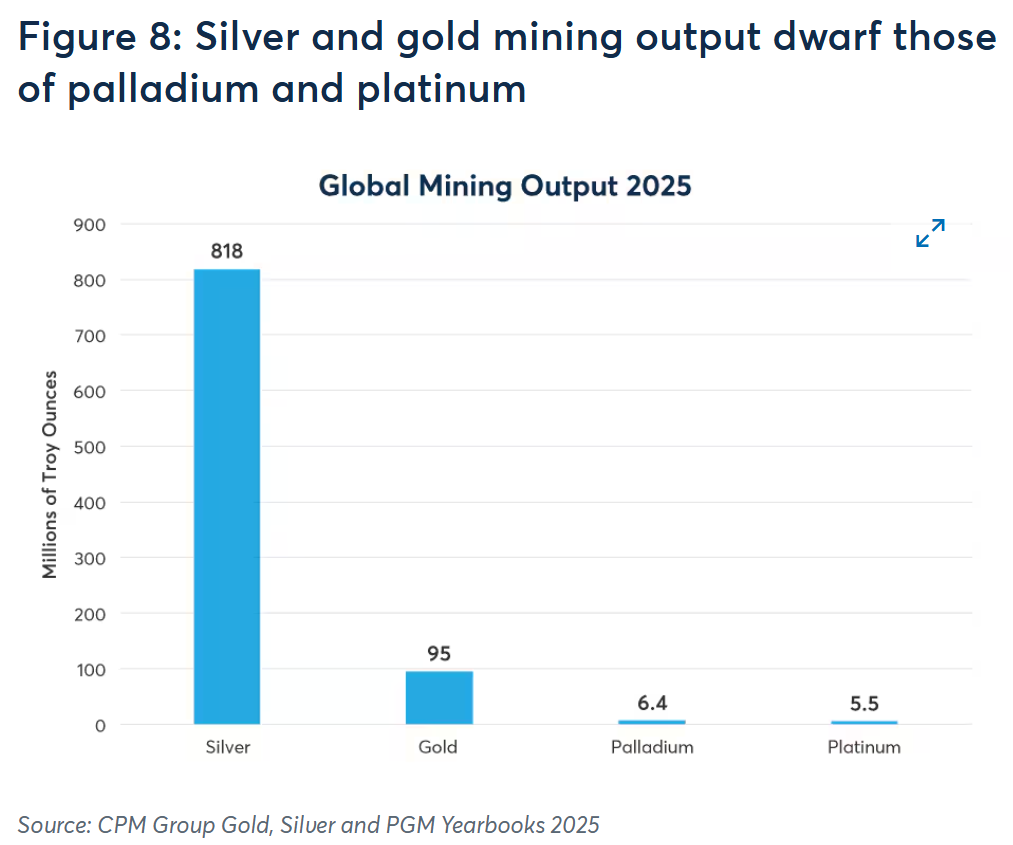

Norland cho biết các nhà đầu tư muốn đa dạng hóa ngoài vàng có thể dễ dàng hướng tới bạc, bạch kim và palladium. “Tuy nhiên, có một điểm cuối cùng cần xem xét, đó là quy mô tương đối của các thị trường,” ông cảnh báo. “Trong năm 2025, các thợ mỏ trên thế giới đã khai thác 818 triệu ounce bạc troy, 95 triệu ounce vàng, 6.4 triệu ounce palladium và 5.5 triệu ounce bạch kim (Hình 8). Nhưng nguồn cung khai thác tự bản thân nó không cho chúng ta biết về quy mô tương đối của các thị trường.”

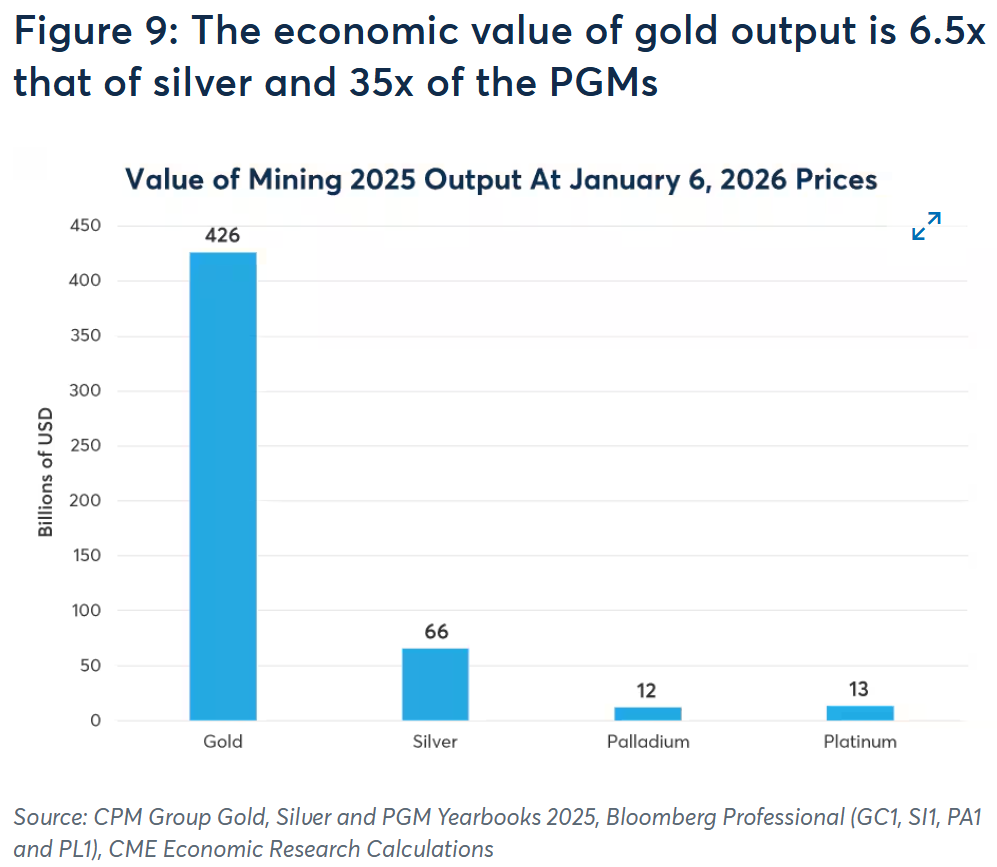

“Định giá các kim loại theo giá đầu tháng 1 năm 2026, giá trị sản lượng khai thác vàng vượt xa bạc khoảng 6.5 lần và vượt bạch kim cùng palladium khoảng 35 lần,” ông lưu ý. “Do đó, ngay cả khi một phần nhỏ nhà đầu tư vàng chọn đa dạng hóa sang bạc, bạch kim và palladium, quyết định đầu tư của họ có thể đẩy giá của các kim loại này tính bằng Đô la Mỹ (USD) và tỷ lệ giá của chúng so với vàng cao hơn. Điều này khiến bức tranh vĩ mô thúc đẩy đợt tăng giá kim loại quý đặc biệt quan trọng ngay cả đối với các nhà đầu tư giá trị tương đối.”

Norland sau đó xem xét các cách mà bức tranh vĩ mô có thể diễn biến vào năm 2026. “Dường như đã có một số yếu tố vĩ mô thúc đẩy giá vàng cao hơn trong những năm gần đây, sau đó lan tỏa sang các thị trường kim loại quý khác,” ông nói.

Các yếu tố này bao gồm lạm phát cơ bản vẫn ở mức trên mục tiêu của các ngân hàng trung ương ở hầu hết mọi nơi, hầu hết các ngân hàng trung ương (ngoại trừ Brazil và Nhật Bản) tiếp tục cắt giảm lãi suất, thâm hụt ngân sách lớn ở các nền kinh tế lớn, và những thay đổi trong môi trường địa chính trị.

“Do đó, các nhà đầu tư nên theo dõi sát sao tỷ lệ lạm phát cơ bản,” ông cảnh báo. “Nếu chúng vẫn ở trên mục tiêu hoặc tăng thêm và các ngân hàng trung ương không phản ứng bằng việc thắt chặt chính sách, các nhà đầu tư có thể xem đây là một lý do để tiếp tục tăng phân bổ danh mục đầu tư vào các kim loại này. Ngược lại, nếu lạm phát cơ bản giảm bớt, mối lo ngại của nhà đầu tư về lạm phát có thể giảm, làm suy yếu nhu cầu đối với kim loại quý.

Và mặc dù chính sách tiền tệ và lạm phát rất không chắc chắn, Norland cho biết hướng đi của chính sách tài khóa toàn cầu rõ ràng hơn nhiều. “Brazil, Trung Quốc, Pháp, Nga, Ả Rập Saudi, Anh và Mỹ đang có thâm hụt ngân sách lớn, và không quốc gia nào trong số họ đang thực hiện các hành động có ý nghĩa để kiềm chế quy mô thâm hụt,” ông nói. “Hơn nữa, các quốc gia khác bao gồm Đức và Nhật Bản đang nới lỏng lập trường tài khóa để tăng chi tiêu quân sự, và trong trường hợp của Đức, đầu tư vào cơ sở hạ tầng công cộng. Do đó, có vẻ như các lập trường tài khóa sẽ tiếp tục hỗ trợ cho kim loại quý vào năm 2026.”

Yếu tố quan trọng không kém là địa chính trị. “Nếu các mối quan ngại địa chính trị gia tăng, chúng có thể tiếp tục thúc đẩy giá vàng, và theo đó là giá của các kim loại khác,” ông nói. “Ngược lại, nếu các nhà đầu tư thấy tình hình địa chính trị đang ổn định, điều này có thể dẫn đến một số dòng tiền chảy ra khỏi kim loại quý và vào các loại tiền pháp định.”

Kitco