Danske Bank - Bình luận thị trường Bắc Âu: Dữ liệu kinh tế tích cực trong bối cảnh rủi ro địa chính trị gia tăng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

Rủi ro thị trường

Môi trường vĩ mô thuận lợi tiếp tục hỗ trợ khẩu vị rủi ro trên diện rộng, bất chấp triển vọng địa chính trị vẫn mong manh. Biến động thực tế và biến động hàm ý trên thị trường cổ phiếu, ngoại hối và hàng hóa đều duy trì ở mức thấp so với bối cảnh lịch sử. Tại châu Âu, các chỉ số chứng khoán chính tiếp tục tăng đều, trong khi các đồng tiền mang tính chu kỳ như SEK và NOK mạnh lên so với EUR. Đáng chú ý, USD cũng có khởi đầu năm khá tích cực, dù Danske Bank không kỳ vọng xu hướng này sẽ kéo dài.

Donald Trump được cho là đã rút lại kế hoạch tấn công Iran trong tuần này, với lý do rủi ro về thương vong quy mô lớn đã giảm sau nhiều tuần biểu tình. Một số nguồn tin hạn chế (theo Reuters) cho thấy các cuộc biểu tình có thể đang hạ nhiệt, dù bức tranh toàn cảnh vẫn chưa rõ ràng do tình trạng phong tỏa internet trên diện rộng.

Cuộc họp giữa các quan chức Đan Mạch, Greenland và Mỹ kết thúc trong yên ắng, nhưng cũng không đạt được giải pháp cụ thể. Thủ tướng Đan Mạch Mette Frederiksen cho biết vẫn tồn tại “bất đồng mang tính căn bản” về tương lai của Greenland. Các đồng minh NATO gồm Đức, Pháp, Thụy Điển và Na Uy đã cam kết cử nhân sự quân sự tham gia các cuộc tập trận tại Greenland vào cuối năm nay.

Dữ liệu vĩ mô công bố gần đây nhìn chung vẫn tích cực. Tại Mỹ, các chỉ số sản xuất khu vực đầu tiên của tháng 1 từ New York và Philadelphia bất ngờ tăng mạnh, trong khi số đơn xin trợ cấp thất nghiệp hàng tuần giảm. CPI tháng 12 phù hợp với kỳ vọng ở chỉ số tiêu đề (+0.3% m/m SA và 2.7% y/y) nhưng thấp hơn một chút so với đồng thuận ở lạm phát lõi (+0.2% m/m SA và 2.6% y/y). Mức thấp hơn kỳ vọng chủ yếu do giá hàng hóa lõi đi ngang, trong khi giá dịch vụ và thực phẩm tăng so với tháng trước. Tuy vậy, Fed nhận thức rằng các chậm trễ thu thập dữ liệu do việc đóng cửa chính phủ trước đó có thể đã làm sai lệch bức tranh lạm phát, xem thêm Global Inflation Watch ngày 13/1.

Lợi suất trái phiếu chính phủ nhìn chung ổn định ở cả hai bờ Đại Tây Dương. Các chuyên gia kỳ vọng lợi suất Mỹ sẽ dốc lên trong năm nay khi phần bù kỳ hạn tăng, nâng lợi suất dài hạn, ngay cả khi Fed tiếp tục cắt giảm lãi suất điều hành. Tại Eurozone, động lực vĩ mô vẫn tích cực, nhưng kỳ vọng lạm phát của thị trường đã giảm xuống dưới 2% cho vài năm tới. Các nhà phân tích dự báo ECB sẽ không thay đổi lãi suất chính sách trong năm 2026 và 2027, đồng thời kỳ vọng lợi suất dài hạn duy trì quanh mức hiện tại. Lưu ý rằng họ vẫn không kỳ vọng Danmarks Nationalbank sẽ có điều chỉnh lãi suất độc lập.

Tuần tới sẽ khá thưa về mặt dữ liệu vĩ mô. PMI sơ bộ tháng 1 của Eurozone, Anh và Mỹ sẽ được công bố vào thứ Sáu. Các nhà phân tích cho rằng đà tăng trưởng khiêm tốn tiếp tục duy trì trong giai đoạn đầu năm và kỳ vọng các chỉ số này xoay quanh mức của tháng 12. Danske Bank dự báo GDP quý 4 của Trung Quốc đạt 4.5% y/y công bố vào thứ Hai, đưa tăng trưởng cả năm 2025 tiến gần mục tiêu 5%. Dữ liệu việc làm và CPI tháng 12 của Anh sẽ được công bố lần lượt vào thứ Ba và thứ Tư.

Có cơ sở để cho rằng Ngân hàng Trung ương Nhật Bản sẽ không thay đổi lãi suất trong cuộc họp rạng sáng thứ Sáu sau đợt tăng lãi suất tháng 12. Thị trường hiện không định giá khả năng điều chỉnh chính sách. Thủ tướng Nhật Bản Sanae Takaichi có thể chính thức công bố bầu cử sớm vào tuần tới, với ngày bầu cử dự kiến là 8/2.

Các động lực kinh tế tại Bắc Âu

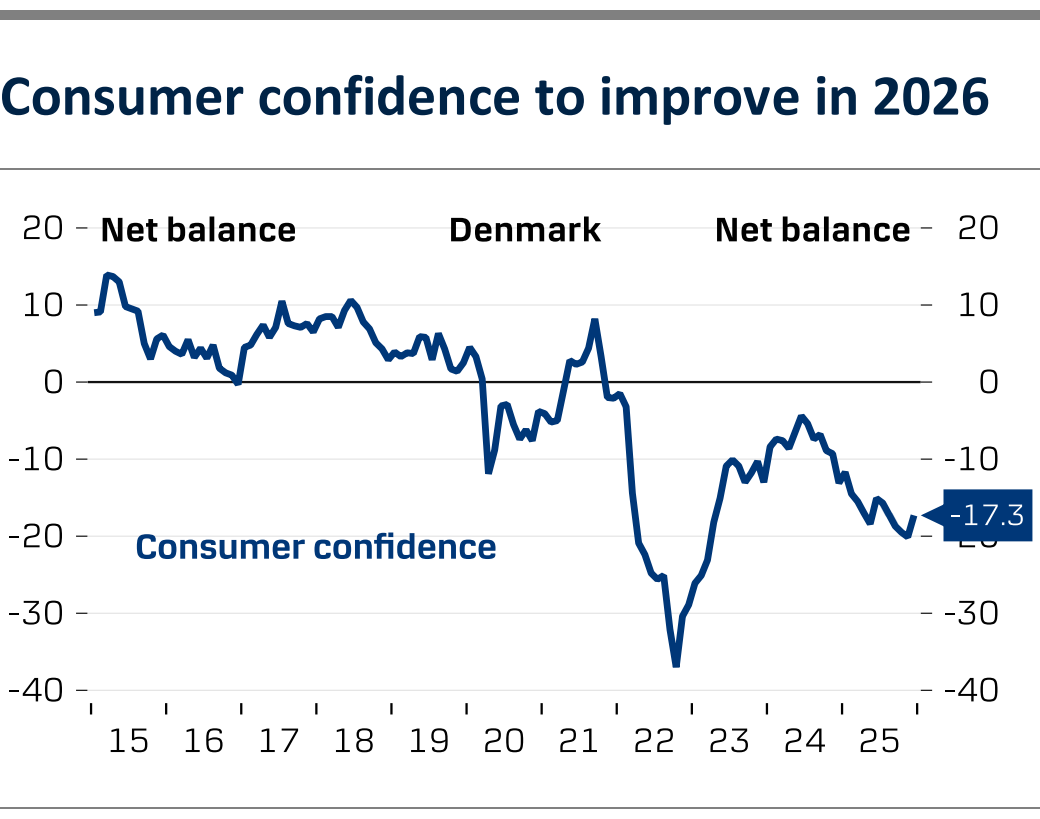

Tại Đan Mạch, dữ liệu tiền lương tháng 11 sẽ được công bố vào thứ Tư. Việc làm tăng 3,500 trong tháng 10, thấp hơn một chút so với tháng 9 nhưng vẫn cho thấy tiến triển tích cực của thị trường lao động. Điều đáng chú ý là liệu đà tăng trưởng việc làm có được duy trì hay không. Chỉ số niềm tin tiêu dùng tháng 1 sẽ công bố vào thứ Năm. Trong tháng 12, niềm tin tiêu dùng cải thiện lên -17.3, mức cao nhất kể từ tháng 8, nhờ góc nhìn lạc quan hơn về nền kinh tế Đan Mạch, dù xuất phát từ nền rất thấp, và kỳ vọng tài chính hộ gia đình tốt hơn trong năm tới. Danske Bank kỳ vọng niềm tin tiêu dùng giảm trong tháng 1 khi đánh giá về nền kinh tế có thể xấu đi, phản ánh áp lực gia tăng liên quan đến sự quan tâm của Trump đối với Greenland. Tuy nhiên, các nahf phân tích kỳ vọng niềm tin sẽ cải thiện trong năm 2026 khi lạm phát giảm, một phần nhờ việc bãi bỏ thuế điện, qua đó cải thiện triển vọng tài chính của các hộ gia đình. Vào thứ Sáu, chỉ số niềm tin doanh nghiệp tháng 1 sẽ được công bố. Đáng chú ý, niềm tin trong lĩnh vực dịch vụ vẫn ở mức tương đối cao, và do phần lớn việc làm nằm trong khu vực này, điều đó cho thấy thị trường lao động tiếp tục vững chắc, dù tỷ lệ thất nghiệp đã bắt đầu tăng.

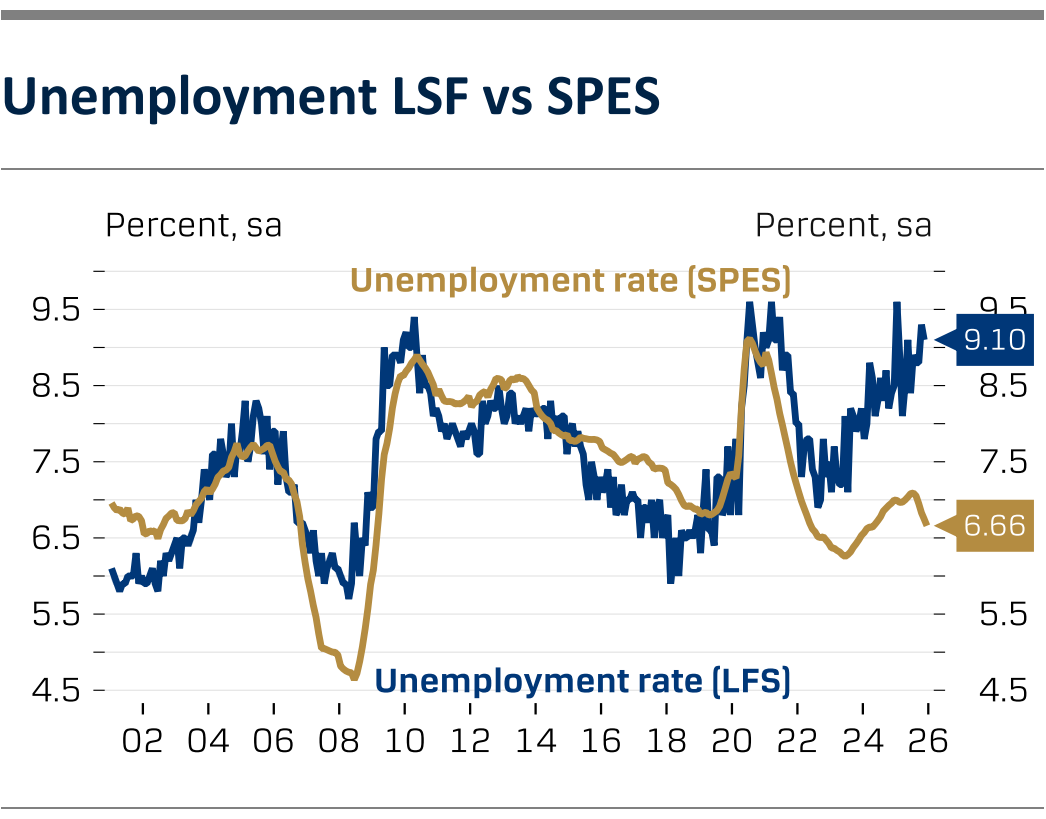

Tuần tới tại Thụy Điển khá yên ắng. Dữ liệu quan trọng nhất là tỷ lệ thất nghiệp tháng 12 và quý 4. Các chỉ báo thị trường lao động cho thấy tín hiệu cải thiện rõ rệt, nhưng dữ liệu chính thức từ Khảo sát Lực lượng Lao động (LFS) vẫn có độ trễ. Tỷ lệ thất nghiệp theo số liệu của cơ quan việc làm công đã cải thiện, cùng với các chỉ báo về nhu cầu lao động. Tuy nhiên, có cơ sở để cho rằng thống kê của Cơ quan Việc làm Công cộng một lần nữa đang đi trước LFS, tương tự giai đoạn sau đại dịch. Danske Bank dự báo tỷ lệ thất nghiệp theo LFS là 8.7% SA và 8.2% NSA.

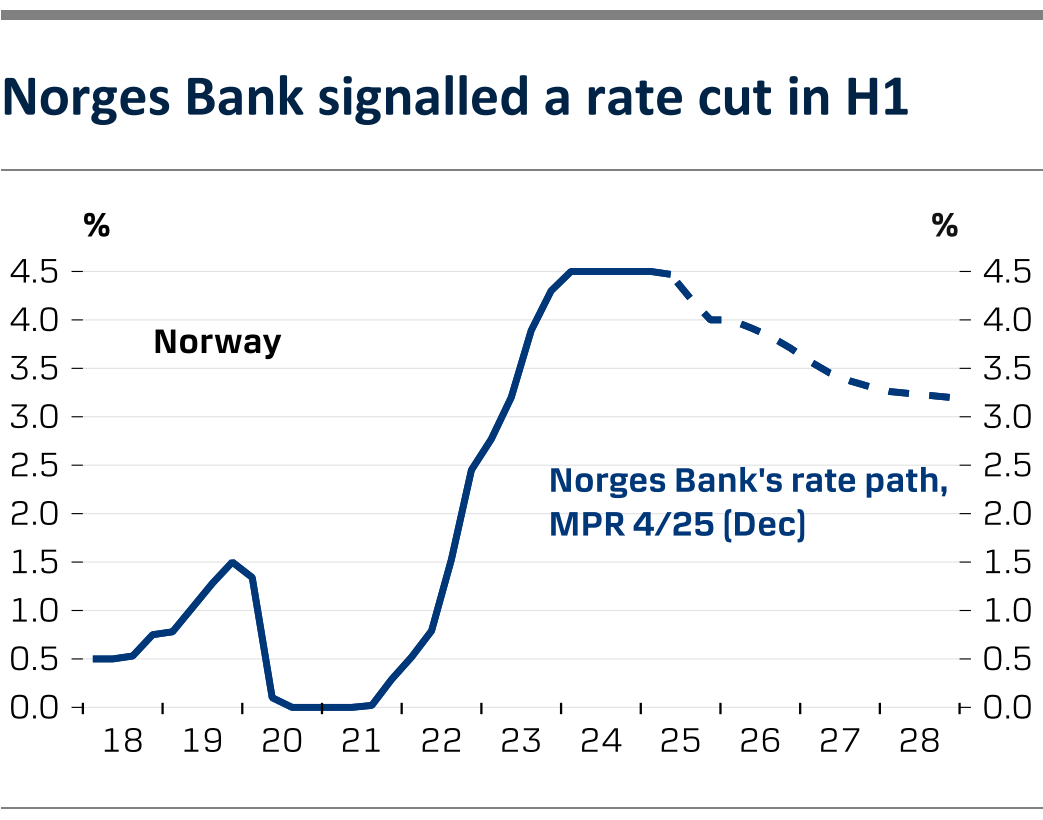

Tại Na Uy, các chuyên gia kỳ vọng Norges Bank giữ nguyên lãi suất chính sách ở mức 4.00% tại cuộc họp tuần tới. Đồng thời, ngân hàng trung ương có khả năng phát tín hiệu rằng vẫn cần thêm thời gian trước khi cắt giảm lãi suất, khiến ngưỡng cho một đợt cắt giảm vào tháng 3 trở nên cao hơn, phù hợp với thông điệp tại cuộc họp tháng 12. Với việc thất nghiệp thấp hơn một chút so với kỳ vọng và lạm phát cao trong tháng 12, rủi ro nghiêng về thông điệp hawkish hơn so với tháng trước. Đây là cuộc họp giữa kỳ, không có dự báo kinh tế mới, nhưng sẽ kèm theo thông cáo và họp báo.

Diễn biến thị trường Bắc Âu

Denmark – Lạm phát tháng 12 giảm khi giá nhiên liệu và thực phẩm đi xuống

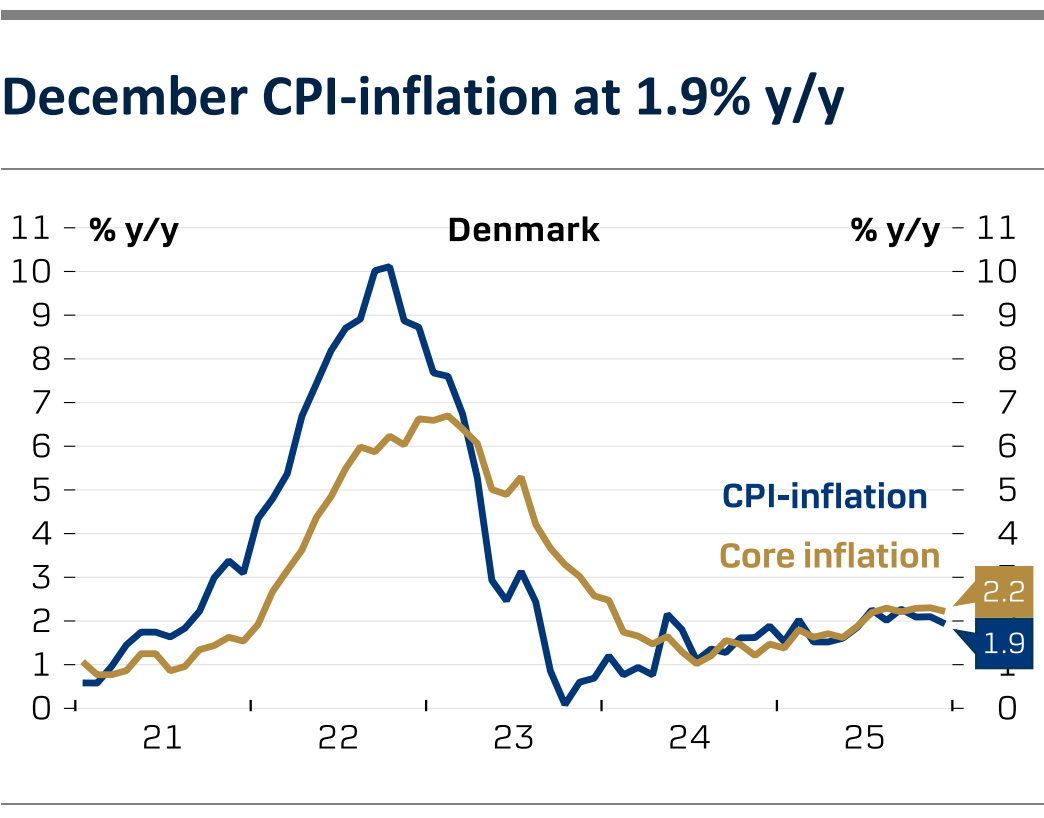

Lạm phát CPI tại Đan Mạch giảm xuống 1.9% y/y trong tháng 12 từ mức 2.1% y/y của tháng 11, chủ yếu do giá nhiên liệu giảm mạnh và giá thực phẩm tiếp tục đi xuống. Giá thực phẩm giảm tháng thứ năm liên tiếp, giảm thêm 2% trong tháng 12, sau các chương trình khuyến mại theo mùa của siêu thị. Dù giảm mạnh trong tháng 12, bao gồm việc giá thịt bò thấp hơn 5.5% so với đỉnh tháng 9, thịt bò vẫn đắt hơn 18.2% so với tháng 12/2024, cho thấy khoảng cách so với mặt bằng giá năm 2024. Nhìn về phía trước, lạm phát tháng 1 được kỳ vọng giảm mạnh khi việc bãi bỏ thuế điện có hiệu lực, có thể kéo lạm phát về gần 1%.

Sweden – Dấu hiệu tích cực về cải thiện thị trường lao động

Số liệu từ Cơ quan Việc làm Công cộng Thụy Điển cho thấy mức sa thải trong tháng 12 thấp hơn thông thường, trong khi nhu cầu lao động, thể hiện qua số vị trí tuyển dụng mới, tăng lên. Tỷ lệ thất nghiệp giảm gần 0.1 điểm phần trăm xuống 6.66% SA từ mức 6.75% trong tháng 11. Số người thất nghiệp ngắn hạn, tức dưới sáu tháng, giảm mạnh nhất, nhưng số lượng giảm trên tất cả các nhóm thời gian thất nghiệp theo điều chỉnh mùa vụ.

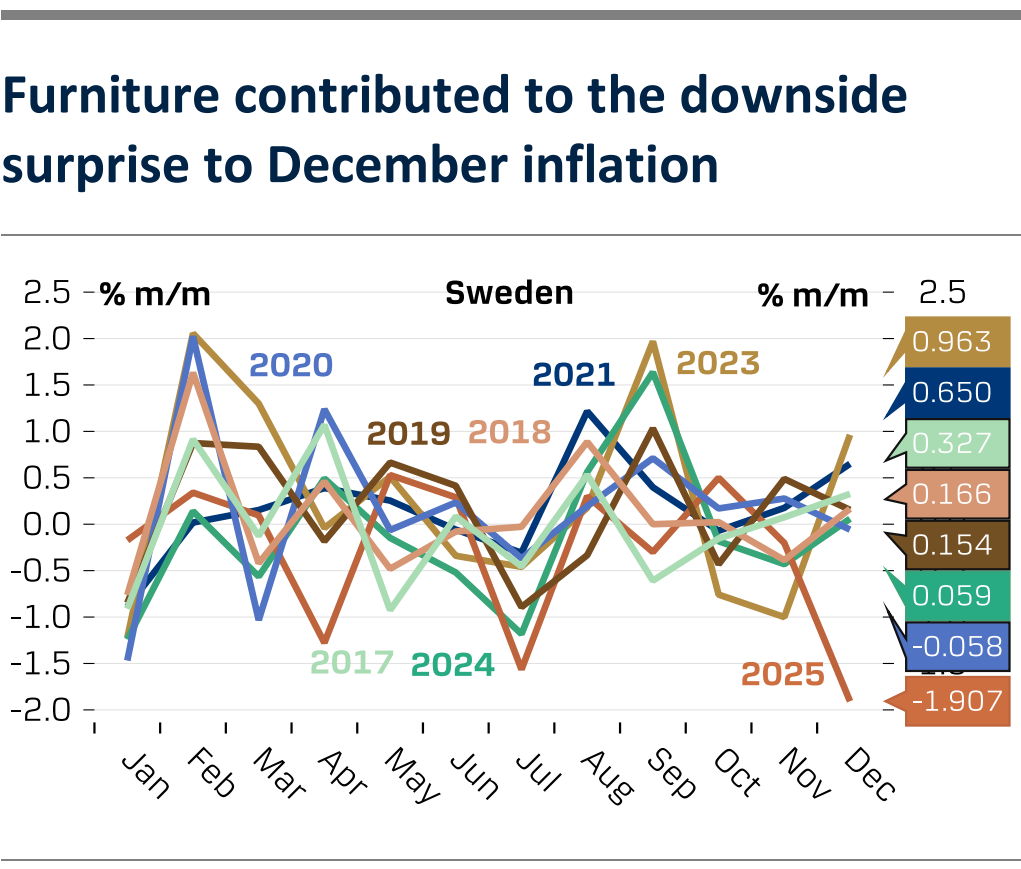

Báo cáo lạm phát cuối cùng của Thụy Điển xác nhận ước tính sơ bộ, với CPIF không tính năng lượng ở mức 2.3% y/y, CPIF 2.1% y/y và CPI 0.3% y/y. Lạm phát lõi thấp hơn đáng kể so với kỳ vọng 2.6% y/y, có thể lý giải bởi giá nội thất, hàng gia dụng, quần áo, dịch vụ vận tải và khách sạn thấp hơn dự kiến. Mức thay đổi hàng tháng của CPIF không tính năng lượng từ tháng 11 sang tháng 12 nằm trong biên độ thông thường, nhưng một số cấu phần như nội thất và một số hàng hóa khác thấp hơn mức bình thường. Lạm phát hàng hóa thấp hơn có thể phần nào được giải thích bởi đồng tiền mạnh hơn.

Theo chỉ báo tiêu dùng hàng tháng, tiêu dùng hộ gia đình tăng 1.0% m/m trong tháng 11 theo giá cố định, đã điều chỉnh lịch và mùa vụ. So với tháng 11/2024, tiêu dùng hộ gia đình tăng 3.5% y/y, phù hợp với số liệu bán lẻ mạnh. Đơn đặt hàng sản xuất mới tăng 11.8% m/m và 23.0% y/y trong tháng 11.

Norway – Triển vọng sáng sủa hơn cho ngành sản xuất

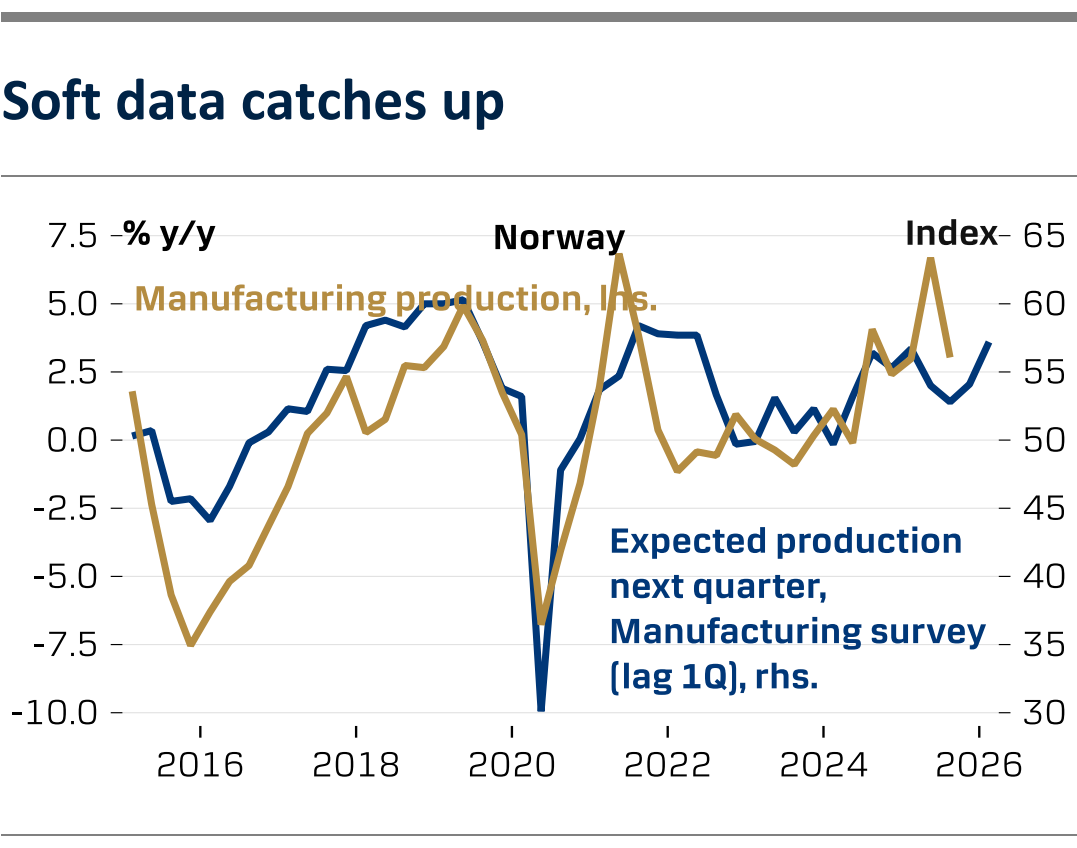

Khảo sát doanh nghiệp trong lĩnh vực sản xuất cho thấy mức độ lạc quan gia tăng khi bước vào năm 2026. Kỳ vọng về sản xuất, đơn hàng và việc làm đều tăng và hiện đã vượt ngưỡng cho thấy tăng trưởng bình thường của ngành, hàm ý tốc độ tăng trưởng cao hơn trong giai đoạn đầu năm 2026. Tuy nhiên, như biểu đồ cho thấy, số liệu sản xuất thực tế vào cuối năm ngoái mạnh hơn đáng kể so với những gì khảo sát phản ánh, do đó có khả năng dữ liệu mềm hiện nay đang “bắt kịp” mức độ hoạt động thực tế.

Danske Bank