Danske Bank: Dữ liệu vĩ mô cho thấy kinh tế khu vực Eurozone tăng trưởng nhanh hơn dự kiến

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

Nền kinh tế khu vực Eurozone đã tăng trưởng nhanh hơn dự kiến bất chấp bất ổn địa chính trị, trong khi thị trường lao động vẫn duy trì sự vững vàng. Nhóm phân tích của Danske Bank kỳ vọng tăng trưởng ở mức vừa phải sẽ tiếp tục trong cả năm 2026 và 2027, được hỗ trợ bởi thu nhập thực tăng và đầu tư gia tăng. Họ đánh giá các rủi ro đối với triển vọng này nhìn chung ở trạng thái cân bằng.

Lạm phát đã giảm xuống dưới mục tiêu 2% và được dự báo sẽ duy trì gần mức 2% trong cả năm 2026 và 2027. Đợt tăng gần đây của giá năng lượng do chiến sự tại Iran được dự báo sẽ khiến lạm phát vượt mục tiêu trong ngắn hạn, nhưng tăng trưởng tiền lương chậm lại sẽ kéo lạm phát lõi giảm trong giai đoạn nhận định. Các nahf phân tích cho rằng rủi ro đối với triển vọng lạm phát nghiêng về phía tăng do giá năng lượng.

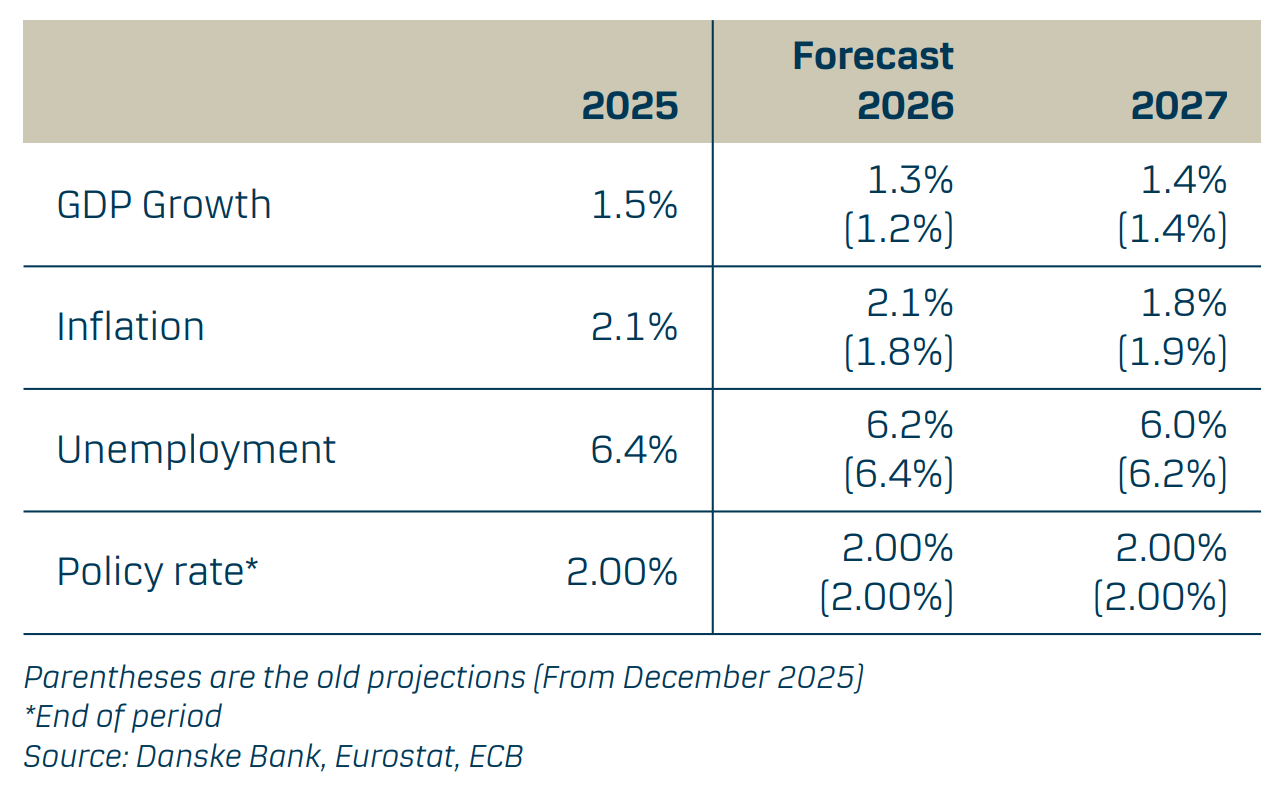

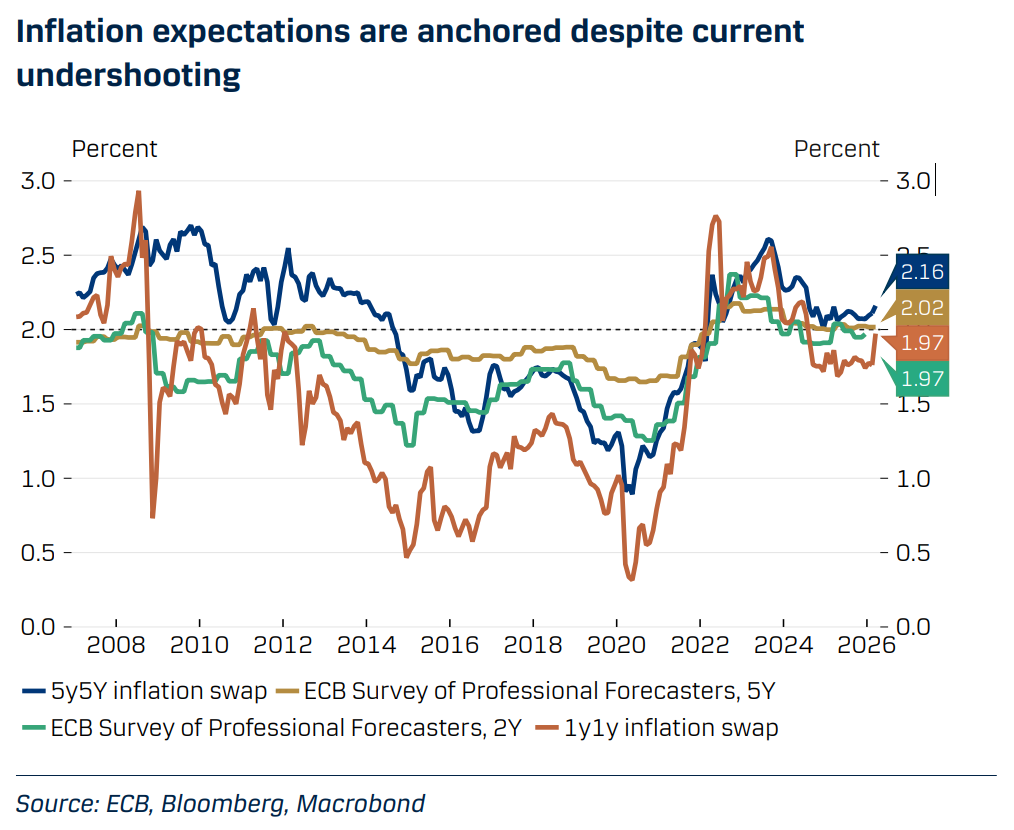

Họ dự báo ECB sẽ giữ nguyên lãi suất chính sách ở mức 2.00% trong cả năm 2026 và 2027, qua đó bỏ qua tác động tạm thời của việc lạm phát tăng do giá năng lượng cao hơn liên quan đến xung đột tại Iran, khi kỳ vọng lạm phát trung hạn vẫn được neo giữ ổn định. Họ đánh giá rủi ro đối với triển vọng này là cân bằng.

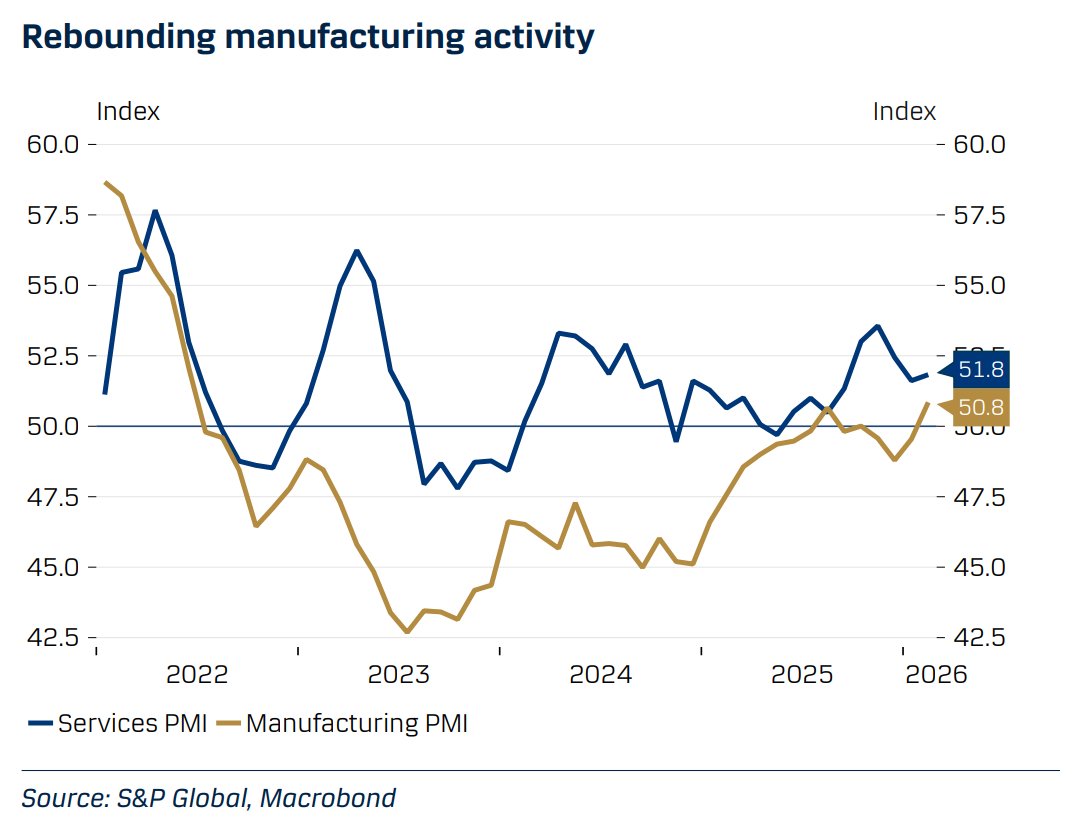

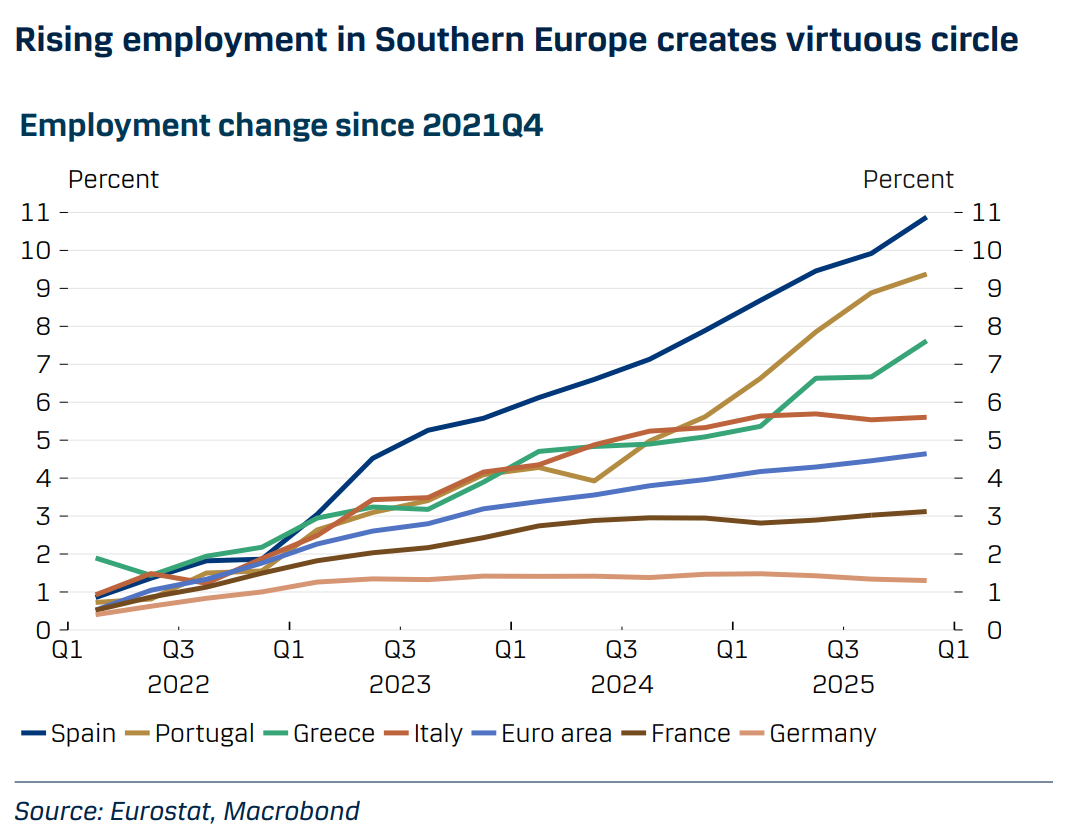

Hoạt động kinh tế tại Eurozone tiếp tục vượt kỳ vọng nhờ tăng trưởng ổn định của khu vực dịch vụ và việc lĩnh vực sản xuất không còn là lực cản đối với hoạt động kinh tế. Trong tháng Hai, chỉ số PMI sản xuất tăng lên mức cao nhất kể từ khi ECB bắt đầu chu kỳ nâng lãi suất vào năm 2022. Đồng thời, thị trường lao động vẫn duy trì sự vững vàng với tỷ lệ thất nghiệp thấp và số lượng việc làm tiếp tục tăng, dù một số chỉ báo cho thấy nhu cầu lao động đang dần hạ nhiệt. Các chuyên gia tại Danske Bank dự báo việc làm sẽ tiếp tục tăng, chủ yếu được dẫn dắt bởi các nền kinh tế Nam Âu, qua đó kéo tỷ lệ thất nghiệp tiếp tục giảm.

Tăng trưởng ở mức vừa phải cũng được kỳ vọng sẽ tiếp diễn trong những năm tới. Họ dự báo GDP sẽ tăng 1.3% so với cùng kỳ năm trước trong năm 2026 và 1.4% trong năm 2027. Thị trường lao động mạnh mẽ cùng với thu nhập thực tăng sẽ hỗ trợ tiêu dùng hộ gia đình trong cả hai năm. Tâm lý người tiêu dùng yếu trước đây đã khiến tỷ lệ tiết kiệm của hộ gia đình tăng đáng kể, tạo ra lượng tiết kiệm dư thừa có thể được chi tiêu khi niềm tin dần cải thiện trong giai đoạn nhận định. Các nhà phân tích dự báo đầu tư sẽ tăng nhờ gói tài khóa của Đức, dù động lực tín dụng tại Eurozone đang suy yếu cho thấy sự cải thiện có thể diễn ra dần dần. Nguồn vốn từ gói tài khóa của Đức đã bắt đầu hỗ trợ tăng trưởng từ quý cuối năm 2025, vì vậy giới chuyên môn kỳ vọng hoạt động kinh tế sẽ phục hồi rõ rệt hơn trong năm 2026.

Danske Bank vẫn dự báo các nền kinh tế Nam Âu sẽ là nhóm tăng trưởng nhanh nhất, ngay cả khi kinh tế Đức phục hồi. Sự gia tăng mạnh của việc làm đang thúc đẩy tiêu dùng cá nhân và nhu cầu nội địa, từ đó tiếp tục tạo thêm việc làm, hình thành một vòng lặp tích cực. Thu ngân sách tăng cao cũng đồng nghĩa chính sách tài khóa được siết lại phần nào, khiến lập trường tài khóa chung của Eurozone duy trì trạng thái trung lập trong năm 2026 và 2027, bất chấp việc Đức nới lỏng chính sách và chi tiêu quốc phòng gia tăng. Các nhà phân tích dự báo tăng trưởng xuất khẩu ròng trong năm 2026 sẽ ở mức âm do đồng EUR mạnh lên, trước khi trở lại trạng thái trung lập trong năm 2027. Ngay cả khi Mỹ áp thuế cao hơn, xuất khẩu của Eurozone sang Mỹ vẫn tăng trong năm 2025 và cán cân thương mại giữ nguyên so với năm 2024. Họ đánh giá rủi ro đối với triển vọng tăng trưởng là cân bằng, vì chi tiêu quốc phòng gia tăng có thể thúc đẩy sản xuất trong nước mạnh hơn dự kiến, trong khi tỷ lệ tiết kiệm hộ gia đình duy trì ở mức cao có thể khiến tăng trưởng thấp hơn kỳ vọng.

Lạm phát đã giảm xuống dưới mục tiêu 2% của ECB nhờ giá năng lượng giảm và động lực lạm phát cơ bản suy yếu. Lạm phát lõi hiện vẫn cao hơn mục tiêu một chút, nhưng các nhà phân tích dự báo sẽ giảm xuống dưới 2% vào năm tới khi tăng trưởng tiền lương chậm lại, qua đó kéo lạm phát dịch vụ giảm. Lạm phát hàng hóa được dự báo sẽ duy trì ở mức thấp trong năm 2026 nhờ đồng EUR mạnh hơn, nhưng chi phí đầu vào tăng từ kim loại, giá năng lượng và sự phục hồi của lĩnh vực sản xuất có thể tạo áp lực tăng trong năm 2027. Đợt tăng gần đây của giá năng lượng do xung đột tại Iran được dự báo sẽ khiến lạm phát tạm thời vượt mục tiêu trong quý 2 và quý 3 năm 2026. Tuy nhiên, hợp đồng tương lai hàng hóa cho thấy mức tăng giá này chỉ mang tính tạm thời, vì vậy lạm phát năng lượng được dự báo sẽ giảm trở lại vào mùa hè. Đồng thời, tăng trưởng tiền lương chậm lại sẽ kéo lạm phát lõi giảm trong giai đoạn nhận định. Do đó, các nhà phân tích dự báo lạm phát tổng thể sẽ đạt trung bình 2.1% so với cùng kỳ năm trước trong năm 2026 và 1.8% trong năm 2027. Họ cho rằng rủi ro đối với triển vọng lạm phát trong năm nay nghiêng về phía tăng, do giá năng lượng có thể cao hơn dự kiến.

Nhóm phân tích của Danske bank kỳ vọng ECB sẽ giữ nguyên lãi suất chính sách ở mức 2.00% trong cả năm 2026 và 2027. Mặc dù lạm phát có thể tạm thời vượt mục tiêu 2% trong năm nay do giá năng lượng tăng bởi chiến sự tại Iran, có thể xem đây là tác động tạm thời. Có cơ sở để cho rằng ECB sẽ bỏ qua yếu tố này, trong bối cảnh tăng trưởng cũng chịu ảnh hưởng và kỳ vọng lạm phát trung hạn vẫn được neo giữ ổn định. Các nhà phân tích đánh giá rủi ro đối với triển vọng chính sách của ECB là cân bằng, vì giá năng lượng tăng mạnh hơn dự kiến và lan sang lạm phát lõi có thể buộc ECB phải nâng lãi suất, trong khi hoạt động kinh tế yếu hơn và giá năng lượng giảm nhanh có thể khiến ECB phải cắt giảm lãi suất.

Danske Bank