Danske Bank: ECB giữ nguyên chính sách, lạm phát chưa đủ cao để bắt đầu chu kỳ tăng lãi suất mới

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

- ECB quyết định giữ nguyên các mức lãi suất chính sách chủ chốt, với lãi suất tiền gửi ở mức 2.00%, phù hợp với kỳ vọng của thị trường và đồng thuận chung.

- Bà Christine Lagarde đưa ra đánh giá bình tĩnh và cân bằng về tác động của giá năng lượng cao hơn, cho thấy ECB chưa vội tăng lãi suất.

- Đội ngũ phân tích của Danske Bank giữ quan điểm ECB sẽ duy trì lãi suất ở mức 2.00% trong năm 2026 và 2027, với rủi ro nghiêng rõ về phía tăng. Mức độ bất ổn hiện cao hơn thông thường.

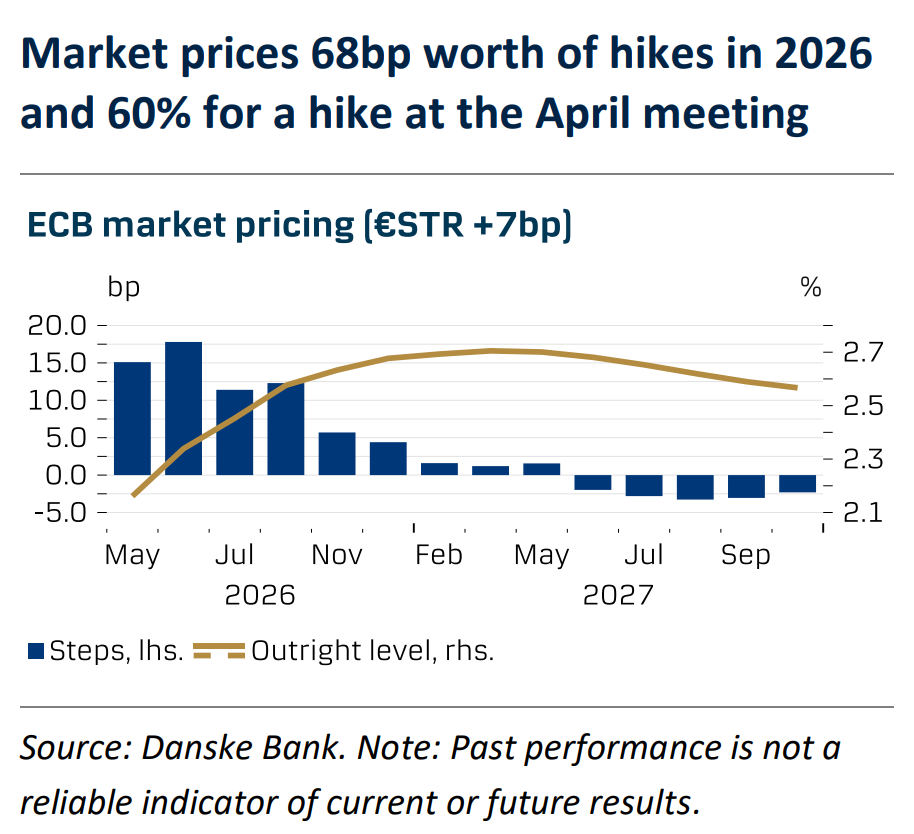

- Các nhà phân tích khuyến nghị mở vị thế “receive” tại cuộc họp tháng 4/2026 ở mức 15.5 bps, vì cho rằng khả năng ECB tăng lãi suất ngay trong tháng 4 là thấp, do đó tương quan rủi ro–lợi nhuận đang ủng hộ vị thế đặt cược lãi suất không tăng.

ECB giữ nguyên lãi suất tiền gửi ở mức 2.00%, đúng như kỳ vọng của thị trường và các nhà phân tích. Christine Lagarde đưa ra đánh giá bình tĩnh và cân bằng về tác động của giá năng lượng cao hơn, cho thấy ECB chưa vội thắt chặt chính sách. Bà nhấn mạnh rằng tâm lý trong Hội đồng Thống đốc là “bình tĩnh” và nhiều lần khẳng định kỳ vọng lạm phát dài hạn vẫn được neo giữ. Bà không nhấn mạnh đáng kể rủi ro từ các hiệu ứng vòng hai đối với lạm phát, chỉ cho biết ECB sẽ tiếp tục theo dõi chặt chẽ. Một lập luận quan trọng ủng hộ việc tăng lãi suất – rằng cú sốc lạm phát năm 2022 đã khiến doanh nghiệp dễ dàng chuyển chi phí sang người tiêu dùng nhanh hơn – được nêu ra trong phần hỏi đáp, nhưng bà không ủng hộ quan điểm này, cho rằng ECB hiện hiểu rõ hơn về cơ chế truyền dẫn và vẫn phụ thuộc vào dữ liệu thực tế. Bà cũng lưu ý thị trường lao động hiện không còn nóng như năm 2022, dù cảnh báo rằng ký ức gần đây của doanh nghiệp và người tiêu dùng có thể khiến việc chuyển chi phí diễn ra nhanh hơn. Nhìn chung, giọng điệu của bà mang tính dovish hơn so với kỳ vọng của thị trường trước cuộc họp, khi bà tránh thể hiện lập trường hawkish như một số thành viên đã phát tín hiệu trong tuần trước.

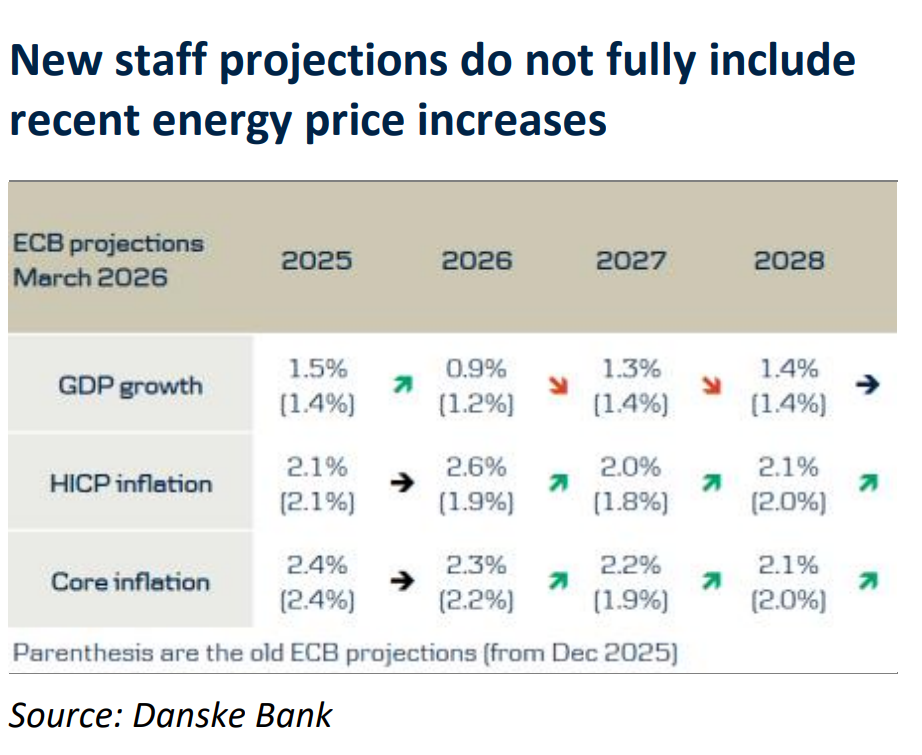

Các dự báo mới của đội ngũ chuyên gia chỉ phản ánh một phần mức tăng của giá dầu, do thời điểm chốt dữ liệu là ngày 11 tháng 3, tương ứng mức giá USD83/thùng cho năm 2026. Do đó, phân tích kịch bản trở nên quan trọng hơn, đặc biệt là “kịch bản bất lợi”, vốn phù hợp hơn với diễn biến hiện tại của thị trường hàng hóa. Kịch bản này giả định giá dầu ở mức 119 USD/thùng trong quý 2/2026 và 70 USD trong quý 3/2027, trong khi giá khí đốt ở mức 87 EUR/MWh trong quý 2/2026 và 35 EUR trong quý 3/2027. Trong trường hợp này, lạm phát HICP tăng lên 3.5% so với cùng kỳ năm 2026, sau đó giảm nhanh xuống 2.1% năm 2027 và 1.6% năm 2028, phù hợp với giả định cú sốc mang tính tạm thời. Nếu kịch bản này xảy ra, cũng là kịch bản cơ sở của Danske Bank, ECB có thể tự tin giữ nguyên lãi suất vì lạm phát chỉ vượt mục tiêu trong ngắn hạn và không ảnh hưởng đến triển vọng trung hạn. Ngược lại, nếu “kịch bản nghiêm trọng” xảy ra, bao gồm giai đoạn giá năng lượng cao kéo dài và xuất hiện rõ ràng các hiệu ứng vòng hai lên lạm phát lõi, Đội ngũ phân tích kỳ vọng ECB sẽ phải tăng lãi suất nhiều lần, nhấn mạnh rằng mức độ bất ổn trong triển vọng của ECB hiện cao hơn đáng kể so với thông thường.

Các chuyên gia khuyến nghị mở vị thế “receive” tại cuộc họp tháng 4/2026 ở mức 15.5 bps

Sau thông điệp mới nhất từ ECB, các chuyên gia khuyến nghị mở vị thế “receive” tại cuộc họp tháng 4/2026 ở mức 15.5 bps (mức trung bình tham chiếu, bắt đầu hiệu lực từ đầu tháng 5), phản ánh xác suất khoảng 60/40 giữa kịch bản ECB tăng 25 bps và giữ nguyên lãi suất. Dù mức độ bất ổn vẫn cao, có cơ sở cho rằng việc nhấn mạnh rủi ro tăng trưởng suy yếu, kỳ vọng lạm phát dài hạn được neo giữ và ít chú trọng đến hiệu ứng vòng hai sẽ khiến ECB duy trì trạng thái chờ đợi trong ngắn hạn, nhất là khi thời gian đến cuộc họp tháng 4 không còn nhiều. Trong lịch sử, ECB thường phản ứng chậm trước các cú sốc, với các thay đổi chính sách cần thêm thời gian đánh giá và bằng chứng lạm phát rõ ràng. Với thông điệp lần này, có thể đánh giá khả năng cao ECB sẽ tiếp tục hành xử tương tự. Tóm lại, ngưỡng để ECB tăng lãi suất ngay trong tháng 4 là khá cao, do đó tương quan rủi ro–lợi nhuận ủng hộ vị thế nhận.

Kịch bản cơ sở của Danske Bank vẫn là ECB giữ nguyên lãi suất, với rủi ro tăng rõ rệt và mức độ bất ổn cao hơn

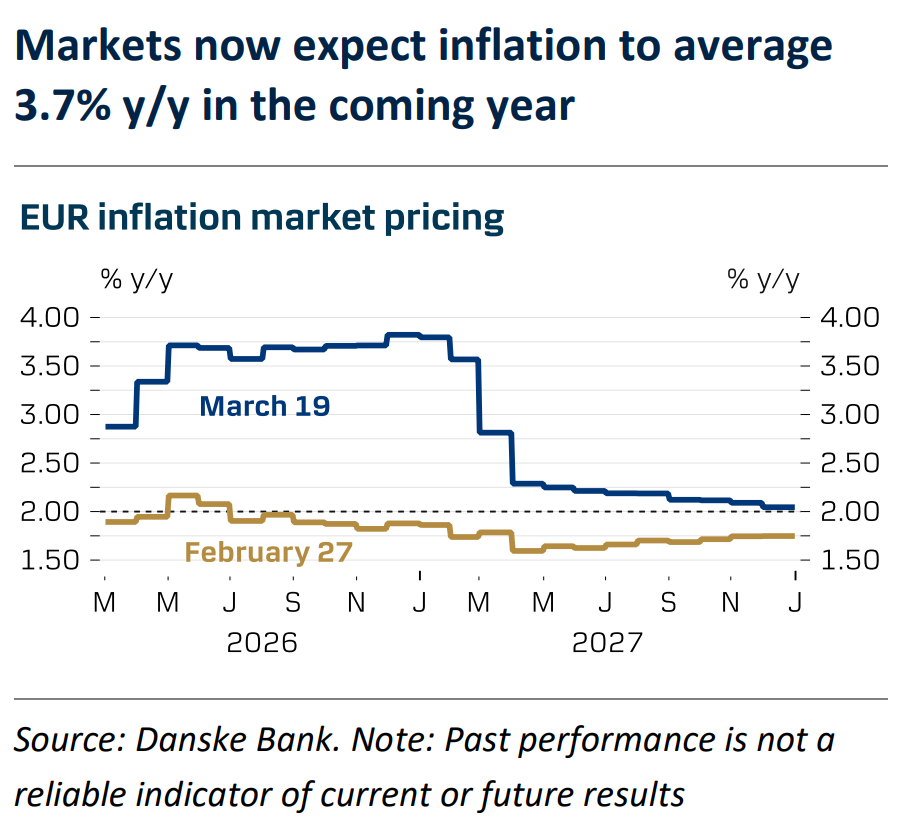

Trong kịch bản cơ sở, nhóm phân tích cho rằng giá năng lượng tăng chỉ tác động tạm thời đến mặt bằng giá, trong khi ảnh hưởng đến lạm phát trung hạn là hạn chế do mức độ truyền dẫn vào lạm phát lõi không lớn. Quan điểm này cũng phù hợp với kỳ vọng lạm phát theo thị trường, với hợp đồng hoán đổi lạm phát 1y1y ở mức 2.10% và 2y2y ở mức 2.09%. Do đó, các chuyên gia kỳ vọng ECB sẽ “nhìn xuyên qua” cú sốc từ Iran, nhất là khi tăng trưởng cũng chịu tác động tiêu cực, và không tăng lãi suất trong năm 2026 cũng như 2027. Tuy nhiên, việc giá năng lượng tiếp tục tăng, rủi ro leo thang, phản ứng tài khóa mạnh hơn và các hiệu ứng vòng hai rõ rệt hơn sẽ là những yếu tố rủi ro theo hướng tăng đối với kịch bản của Danske Bank.

Danske Bank