Danske Bank: Kỳ vọng của thị trường đảo chiều trước tuần họp quan trọng của các ngân hàng trung ương

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

Tổng quan thị trường

Trọng tâm của thị trường vẫn là dầu khi tuần mới bắt đầu với giá tăng vọt lên 120 USD/thùng. Sau đó giá nhanh chóng điều chỉnh giảm nhưng vẫn duy trì ở mức cao quanh 100 USD. Thông báo của IEA về việc giải phóng kỷ lục 400 triệu thùng dầu từ kho dự trữ chiến lược hầu như không giúp trấn an thị trường, có lẽ vì quyết định này đã được dự đoán từ trước và thiếu các chi tiết cụ thể về tốc độ cũng như cơ cấu bán ra. Lượng dầu này tương đương khoảng 20 ngày nguồn cung đi qua Eo biển Hormuz và có thể còn lớn hơn nếu Ả Rập Saudi và UAE chuyển hướng một phần nguồn cung.

IEA dự báo sản lượng toàn cầu sẽ giảm 8 triệu thùng/ngày trong tháng 3, đồng thời nhận định rằng “cuộc chiến tại Trung Đông đang tạo ra sự gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu toàn cầu”. Tình hình căng thẳng này tiếp tục gây áp lực lên thị trường trái phiếu cũng như các đồng tiền của những nền kinh tế nhập khẩu năng lượng như euro và JPY.

Các chính phủ đang xem xét nhiều biện pháp nhằm giảm bớt tác động của giá năng lượng đối với doanh nghiệp và người tiêu dùng. Croatia đã áp dụng mức trần tạm thời đối với giá nhiên liệu, trong khi Áo áp dụng trần giá điện. Những nền kinh tế lớn hơn như Pháp và Ý đang theo dõi giá xăng tại các trạm bán lẻ để phát hiện lợi nhuận bất thường nhưng cho đến nay vẫn chưa công bố cơ chế áp trần giá. EU cũng đang xem xét các biện pháp theo đề xuất của Chủ tịch Ủy ban châu Âu. Điều này có thể dẫn đến thâm hụt ngân sách lớn hơn và gia tăng phát hành nợ.

Lạm phát CPI tháng 2 của Mỹ giữ nguyên ở mức 2.4%, đúng như kỳ vọng, trong bối cảnh giá năng lượng đã bắt đầu phục hồi trước khi chiến tranh tại Trung Đông bùng phát. Trong thời gian tới, diễn biến chiến sự tại Trung Đông chắc chắn sẽ tiếp tục thu hút sự chú ý lớn của thị trường. Một yếu tố quan trọng cần theo dõi là kho dự trữ dầu chiến lược của Mỹ. Ở các khu vực khác, phái đoàn thương mại của Mỹ và Trung Quốc sẽ gặp nhau cho vòng đàm phán thương mại mới. Về dữ liệu kinh tế, loạt số liệu của Trung Quốc trong hai tháng sẽ đặc biệt được chú ý. Nhóm phân tích của Danske Bank kỳ vọng doanh số bán lẻ sẽ tăng nhẹ từ mức thấp, trong khi các dữ liệu liên quan đến thị trường nhà ở yếu kém cũng sẽ là tâm điểm theo dõi.

Tuần tới sẽ có dày đặc các cuộc họp ngân hàng trung ương. Các chuyên gia kỳ vọng các ngân hàng trung ương lớn sẽ tạm thời giữ nguyên lãi suất do sự bất định trên thị trường năng lượng. Tuy nhiên, điều đáng chú ý là liệu họ sẽ nghiêng về cắt giảm hay tăng lãi suất nếu các gián đoạn nguồn cung dẫn đến tình trạng khan hiếm năng lượng kéo dài. Thị trường hiện nghiêng về khả năng tăng lãi suất, và các nhà phân tích cũng thừa nhận rủi ro rằng một số ngân hàng trung ương có thể đang phản ứng với những vấn đề của quá khứ và có nguy cơ tăng lãi suất quá sớm.

Nhóm phân tích kỳ vọng ECB sẽ phát tín hiệu sẵn sàng hành động trước áp lực giá tăng, đồng thời thừa nhận mức độ bất định cao và cho rằng vẫn còn quá sớm để đưa ra kết luận chắc chắn. Ngân hàng Anh được dự báo sẽ tạm dừng chu kỳ cắt giảm lãi suất khi cú sốc năng lượng khiến quá trình giảm lạm phát của Anh trở nên kém rõ ràng. Fed hiện ở vị thế thuận lợi để chờ đợi và quan sát diễn biến của chiến sự tại Trung Đông, do đó chưa cần đưa ra định hướng mạnh mẽ về các thay đổi chính sách tiếp theo. Họ kỳ vọng Powell sẽ duy trì giọng điệu thận trọng trong cuộc họp báo.

Nhật Bản là trường hợp khác biệt khi vẫn đang trong chu kỳ tăng lãi suất. Mặc dù tăng trưởng tiền lương thực đã chuyển sang tích cực lần đầu tiên sau hơn một năm trong tháng 1, tạo cơ sở cho việc tiếp tục tăng lãi suất, nhưng giá năng lượng tăng mạnh lại có nguy cơ làm suy yếu sự phục hồi gần đây của sức mua.

Cập nhật thị trường Bắc Âu

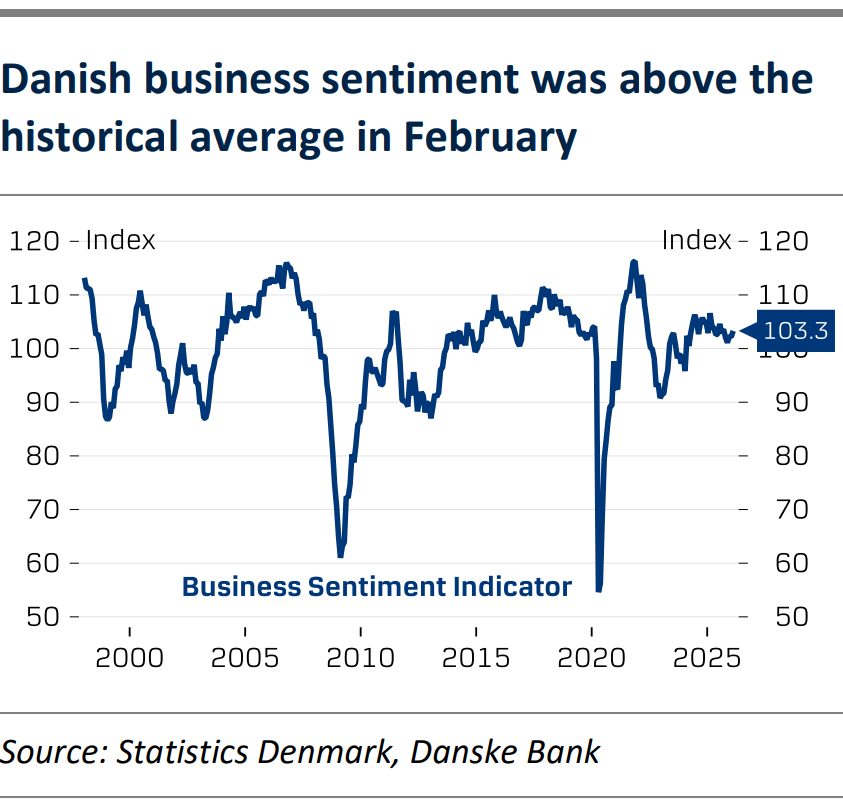

Tại Đan Mạch, tuần tới sẽ khá yên ắng về các yếu tố có thể tác động mạnh đến thị trường. Trọng tâm chính sẽ là công bố chỉ số niềm tin doanh nghiệp tháng 3. Báo cáo này sẽ đặc biệt đáng chú ý vì phần nào phản ánh cách tâm lý doanh nghiệp Đan Mạch phản ứng với xung đột tại Trung Đông và tác động của nó đối với thị trường năng lượng. Trong tháng 2, chỉ số này đạt 103.3, cao hơn mức trung bình lịch sử.

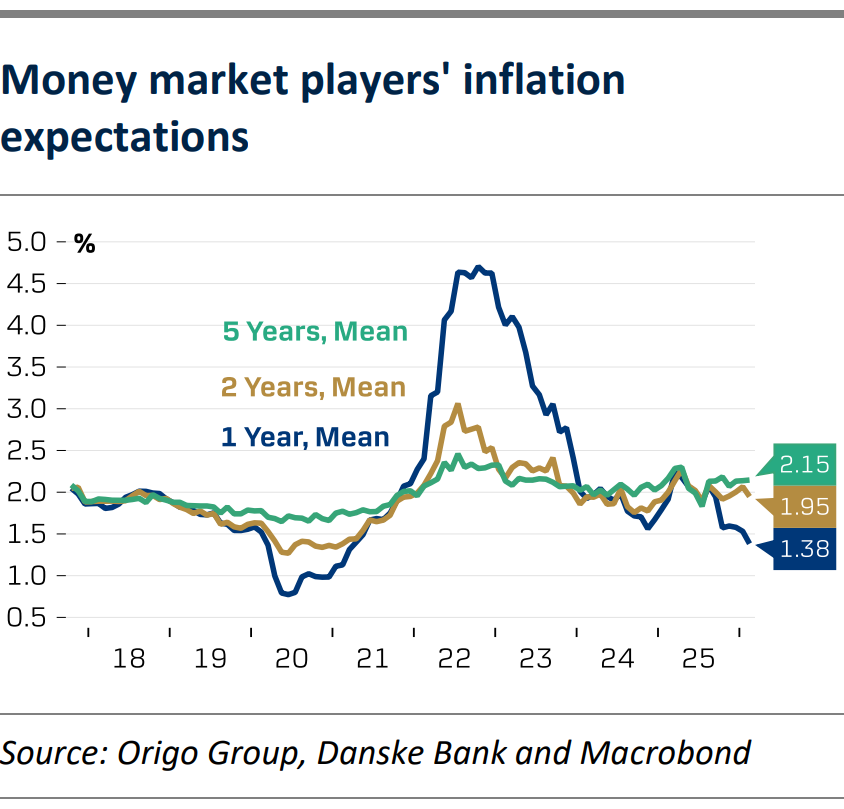

Tại Thụy Điển, Riksbank được kỳ vọng sẽ giữ nguyên lãi suất ở mức 1.75% trong cuộc họp sắp tới vào ngày 19 tháng 3, một quyết định đã được thị trường dự đoán và phản ánh vào giá. Thông điệp chính nhiều khả năng sẽ là cách tiếp cận thận trọng theo hướng “đợi và xem”, với ít thay đổi đáng kể đối với lộ trình lãi suất trong ngắn hạn. Khảo sát kỳ vọng lạm phát Origo sẽ được công bố cùng ngày với cuộc họp của Riksbank, cung cấp thêm góc nhìn về việc các nhà giao dịch trên thị trường tiền tệ đánh giá tác động của biến động địa chính trị đối với lạm phát kéo dài trong bao lâu và ở mức độ nào.

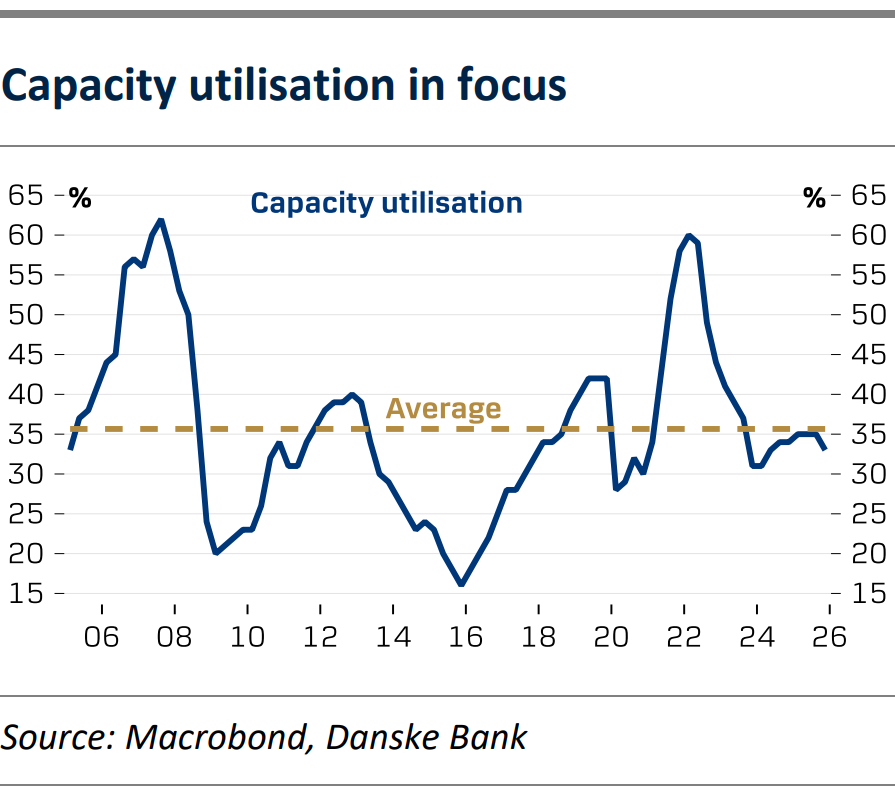

Tăng trưởng của kinh tế Na Uy vào đầu năm dường như nhìn chung phù hợp với kỳ vọng. Do đó, có cơ sở để cho rằng các doanh nghiệp tham gia khảo sát khu vực của Norges Bank sẽ báo cáo mức tăng trưởng khoảng 0.3–0.4% cho cả quý hiện tại và quý tiếp theo. Nếu đúng như vậy, kết quả này sẽ khá phù hợp với nhận định của Norges Bank trong báo cáo chính sách tiền tệ tháng 12. Tuy nhiên, khi lạm phát vẫn ở mức cao và thị trường lao động thắt chặt hơn dự kiến, mức độ sử dụng công suất sẽ trở thành yếu tố quan trọng nhất. Nếu mức sử dụng công suất tăng lên, Norges Bank sẽ có thêm cơ sở để ưu tiên kiểm soát lạm phát và có thể điều chỉnh kỳ vọng lãi suất tăng tại cuộc họp chính sách cuối tháng. Ngược lại, nếu mức sử dụng công suất vẫn dưới mức bình thường hoặc tiếp tục giảm, ngân hàng trung ương có thể phát tín hiệu lãi suất thấp hơn trong tương lai dù lạm phát vẫn cao.

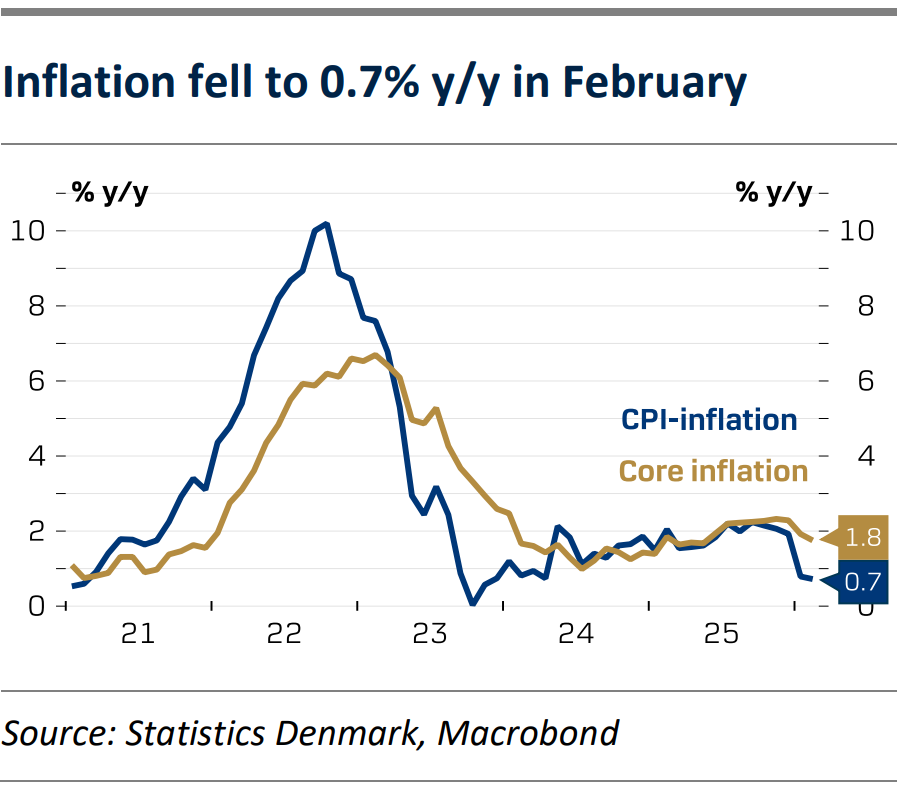

Lạm phát Đan Mạch hạ nhiệt khi xung đột Trung Đông làm gia tăng bất định

Tại Đan Mạch, lạm phát giảm xuống 0.7% y/y trong tháng 2, từ mức 0.8% y/y của tháng 1. Giá thực phẩm giảm 0.3% trong một tháng mà thông thường giá có xu hướng tăng, cho thấy xu hướng giảm của lạm phát thực phẩm vẫn tiếp diễn. Ngược lại, chi phí thuê nhà tăng đã khiến lạm phát nhích lên nhẹ. Trong thời gian tới, mức độ bất định vẫn cao do giá xăng, dầu diesel và khí đốt tăng mạnh bởi chiến tranh tại Trung Đông. Nếu xu hướng này kéo dài, giá năng lượng có thể khiến lạm phát tăng thêm khoảng 0.3 điểm phần trăm và lan sang chi phí sản xuất rộng hơn.

Dữ liệu thương mại đối ngoại của Đan Mạch trong tháng 1 cho thấy sự suy giảm rõ rệt khi tổng xuất khẩu hàng hóa và dịch vụ (điều chỉnh theo mùa) giảm 5.9% m/m xuống còn 176.8 tỷ DKK, trong khi nhập khẩu giảm 4.7% m/m xuống 145.6 tỷ DKK. Tuy nhiên, tính trong ba tháng gần nhất, xuất khẩu tăng 0.9% còn nhập khẩu giảm 0.5%. Thặng dư tài khoản vãng lai giảm 4.3 tỷ DKK so với tháng trước xuống còn 35.4 tỷ DKK, chủ yếu do thương mại hàng hóa suy yếu dù thặng dư thương mại dịch vụ gia tăng.

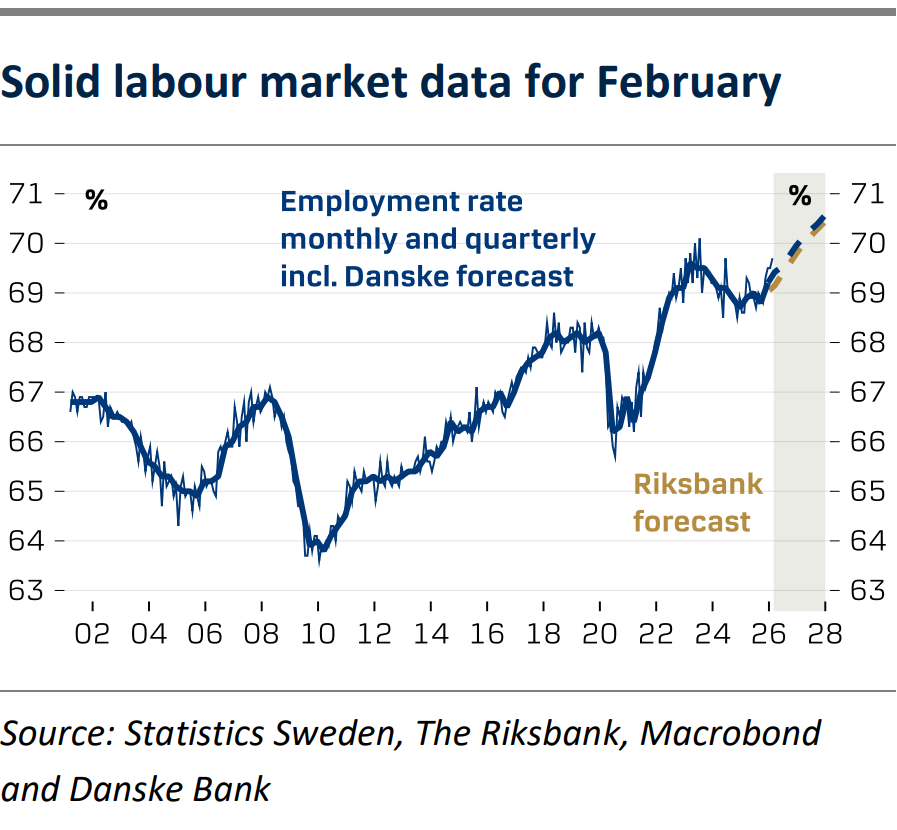

Dữ liệu thị trường lao động tháng 2 của Thụy Điển tích cực

Dữ liệu hoạt động kinh tế tháng 1 cho thấy tiêu dùng tăng trưởng trên diện rộng với mức 0.7% m/m và 2.8% y/y. Chỉ số GDP, vốn thường biến động mạnh, ghi nhận mức -1.1% m/m và 0.6% y/y, có thể do một số yếu tố tạm thời liên quan đến thời tiết lạnh. Dữ liệu thị trường lao động tháng 2 khá tích cực khi tỷ lệ thất nghiệp đạt 8.4%, đúng như kỳ vọng, sau khi giảm mạnh xuống 8.0% trong tháng 1. Sự gia tăng tỷ lệ thất nghiệp chủ yếu phản ánh mức độ tham gia thị trường lao động cao hơn. Việc làm tăng 0.3% so với tháng trước, tốt hơn dự kiến và mang lại tín hiệu tích cực trong bối cảnh GDP tháng 1 suy yếu. Dữ liệu thất nghiệp từ Cơ quan việc làm công Thụy Điển, vốn ít biến động hơn so với khảo sát LFS, cũng cho thấy tín hiệu khả quan khi tỷ lệ thất nghiệp ở mức 6.6% và thất nghiệp mở ở mức 3.6%.

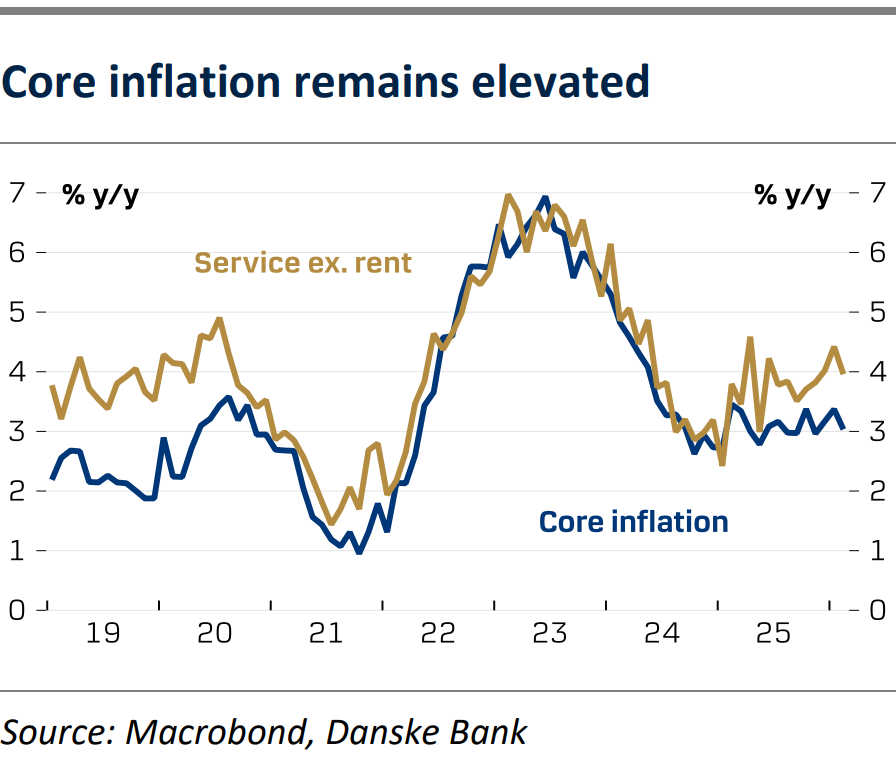

Số liệu lạm phát cuối cùng của tháng 2 xác nhận lạm phát cơ bản theo năm (CPIF không bao gồm năng lượng) ở mức 1.38%, CPIF ở mức 1.71% và CPI ở mức 0.49%.

Lạm phát Na Uy đúng như kỳ vọng

Lạm phát cơ bản giảm xuống 3.0% y/y trong tháng 2, đúng với dự báo. Các chi tiết cho thấy phần lớn mức tăng lạm phát trong tháng 1 chỉ là yếu tố nhất thời và đã được đảo ngược một phần trong tháng 2. Lạm phát dịch vụ giảm từ 4.4% xuống 4.0%, chủ yếu do điều chỉnh giá vé máy bay, nhà hàng và khách sạn. Lạm phát nhập khẩu giảm từ 1.7% xuống 1.4%, một phần có thể nhờ tỷ giá mạnh hơn. Giá thực phẩm cũng tăng ít hơn dự kiến, góp phần làm giảm tốc độ tăng theo năm. Ngược lại, chi phí thuê nhà tăng nhẹ đã tạo lực kéo ngược chiều.

Những số liệu này củng cố nhận định của Danske Bank rằng lạm phát vẫn cao hơn mức mà Norges Bank ước tính trong tháng 12 (2.6%). Điều này có nghĩa là tại cuộc họp lãi suất tháng 3, ngân hàng trung ương có thể thông báo rằng đợt cắt giảm lãi suất tiếp theo sẽ bị trì hoãn sang nửa cuối năm, dù đồng krone đã mạnh hơn đáng kể so với dự kiến. Các chuyên gia kỳ vọng đợt cắt giảm lãi suất tiếp theo có thể diễn ra vào tháng 9, khi kết quả đàm phán tiền lương có thể đóng vai trò quyết định. Các số liệu lạm phát cũng cho thấy khả năng tăng lãi suất hiện đã giảm đáng kể.

Danske Bank