Danske Bank: Nền kinh tế Mỹ bước vào giai đoạn tăng trưởng chậm nhưng ổn định hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

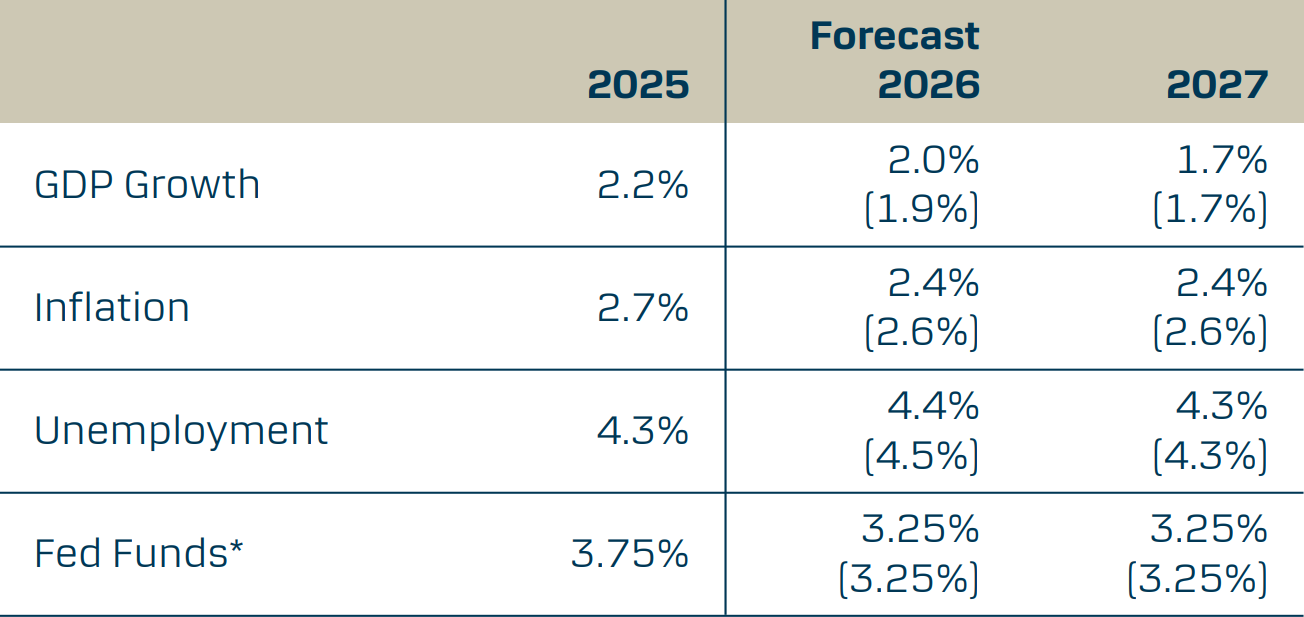

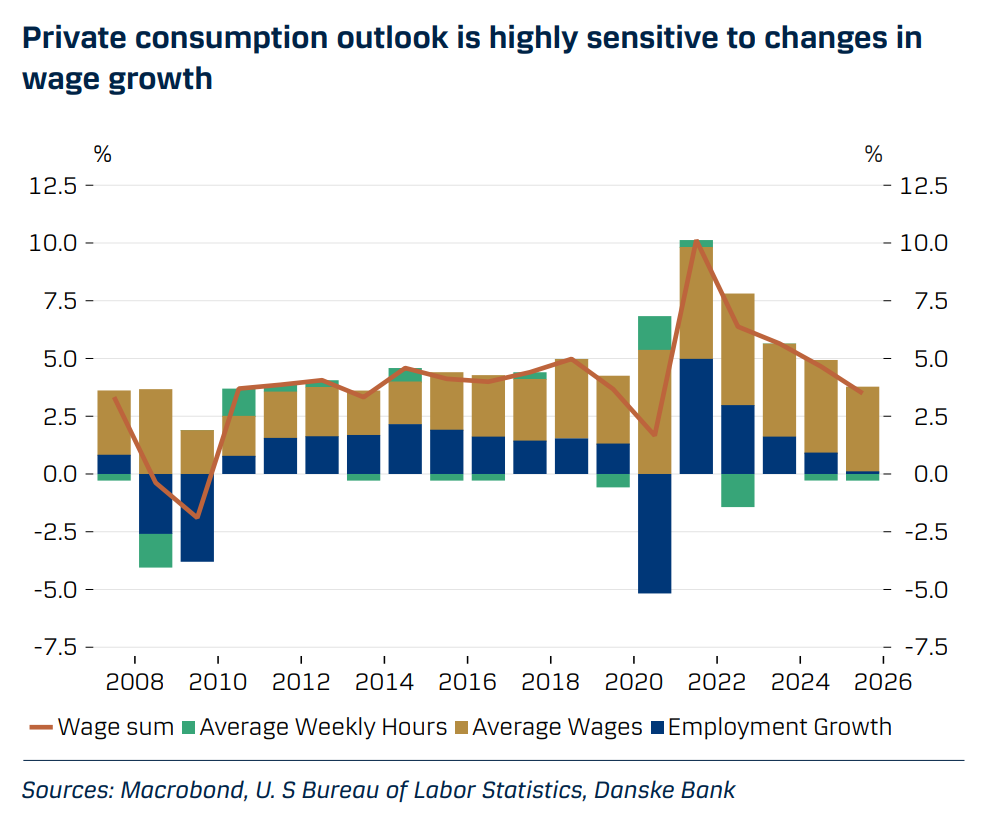

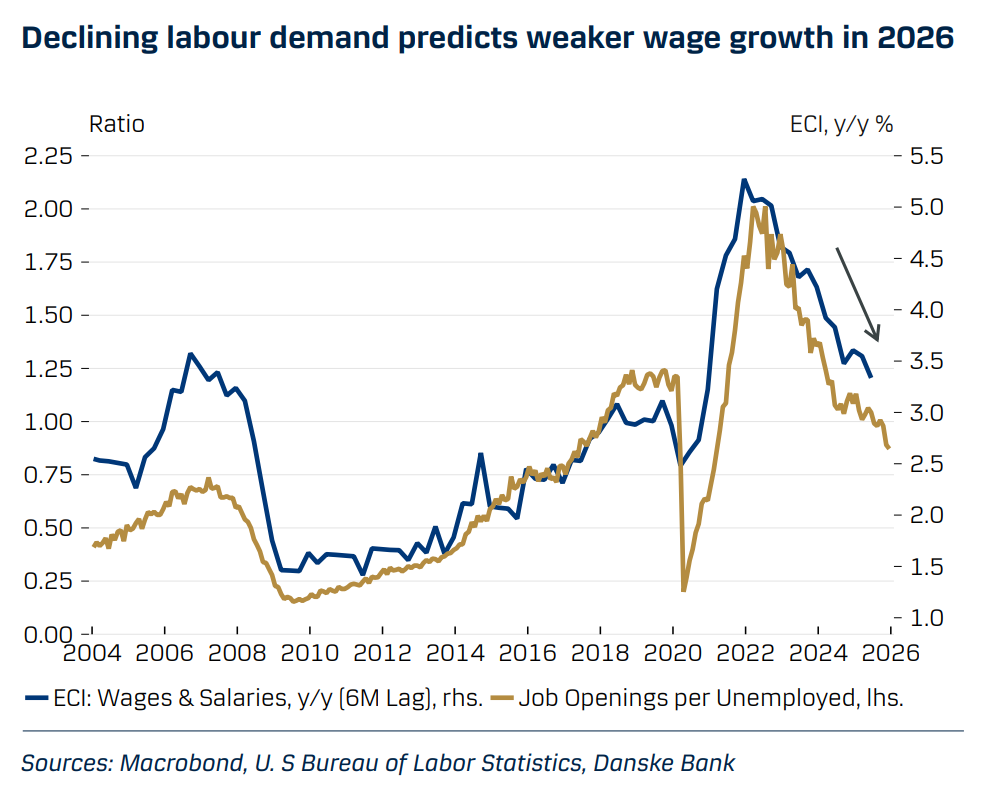

Nhóm phân tích của Danske Bank nâng dự báo tăng trưởng GDP năm 2026 lên 2.0% (từ 1.8%) nhưng giữ nguyên năm 2027 ở mức 1.7%. Nguồn cung lao động tăng trưởng trì trệ và đà tăng tiền lương chậm lại dự kiến sẽ gây sức ép lên tăng trưởng tiêu dùng hộ gia đình, chỉ được bù đắp một phần bởi chi tiêu đầu tư cố định gia tăng.

Lạm phát tiếp tục diễn biến phần lớn phù hợp với dự báo của các nhà phân tích, bất chấp những biến dạng dữ liệu trong Q4. Đà giảm của lạm phát nhà ở và chi phí lao động trên mỗi đơn vị sản phẩm sẽ giúp kiểm soát lạm phát tổng thể, dù việc chuyển chi phí thuế quan sang giá bán vẫn khiến giá hàng hóa và thực phẩm tăng trong năm 2026. Họ dự báo lạm phát tổng thể ở mức 2.4% năm 2026 (từ 2.5%) và 2.4% năm 2027 (không đổi). Lạm phát lõi được dự báo ở mức 2.5% năm 2026 (từ 2.8%) và 2.6% năm 2027 (không đổi).

Danske Bank kỳ vọng Fed sẽ thực hiện thêm hai lần cắt giảm lãi suất 25 bps vào tháng 6 và tháng 9 (trước đó dự kiến tháng 3 và tháng 6), sau đó duy trì mức lãi suất cuối chu kỳ 3.00–3.25% trong phần còn lại của năm 2026 và 2027 (không đổi). Rủi ro đối với triển vọng hiện ở trạng thái cân bằng. Sự suy giảm đột ngột của tiêu dùng cá nhân có thể khiến Fed quay lại chu kỳ cắt giảm lãi suất mạnh mẽ hơn, nhưng nới lỏng tài khóa và sự bùng nổ mạnh hơn của sản xuất toàn cầu có thể cho phép Fed duy trì lãi suất ở mức hiện tại lâu hơn.

Nền kinh tế Mỹ bước vào năm 2026 với những tín hiệu trái chiều. Việc thích nghi với môi trường thuế quan, chi tiêu đầu tư liên quan đến AI và triển vọng tăng trưởng năng suất mạnh hơn đã nâng kỳ vọng tăng trưởng của thị trường. Tuy nhiên, nguồn cung lao động trì trệ, sự hạ nhiệt của cân bằng thị trường lao động và niềm tin tiêu dùng yếu lại phát đi tín hiệu ngược lại.

Sự sụt giảm mạnh của nhập khẩu đã giúp đóng góp của xuất khẩu ròng vào tăng trưởng tăng đáng kể cho đến tháng 10 năm ngoái, nhưng hiệu ứng này bắt đầu đảo chiều vào cuối năm. Nhóm chuyên gia kỳ vọng xu hướng này sẽ tiếp diễn khi lượng hàng tồn kho trước thời điểm áp thuế dần cạn và mức thuế quan tổng thể đã được giảm bớt.

Phán quyết của Tòa án Tối cao chống lại việc ông Trump sử dụng thuế quan khẩn cấp theo IEEPA đã làm dịu lo ngại về các thay đổi thất thường trong chính sách thương mại, nhưng gánh nặng thuế quan tổng thể thực tế đã bắt đầu giảm từ Q4. Phán quyết mới nhất cùng với loạt thỏa thuận thương mại đã kéo mức thuế suất trung bình trước thay thế xuống khoảng 14% so với đỉnh 26% vào tháng 5 năm ngoái. Mức thuế hiệu quả sau thay thế dựa trên doanh thu thuế quan thực tế và khối lượng nhập khẩu thậm chí còn thấp hơn, chỉ khoảng 10.9% vào tháng 12. Các nhà phân tích giả định chính quyền sẽ hướng tới việc duy trì mức thuế suất trung bình gần với mức hiện tại thông qua sự kết hợp giữa thuế quan theo quốc gia và theo sản phẩm theo các điều khoản 301 và 232, ngay cả sau khi các biện pháp thay thế theo điều khoản 122 ở mức 15% hết hiệu lực sau 150 ngày.

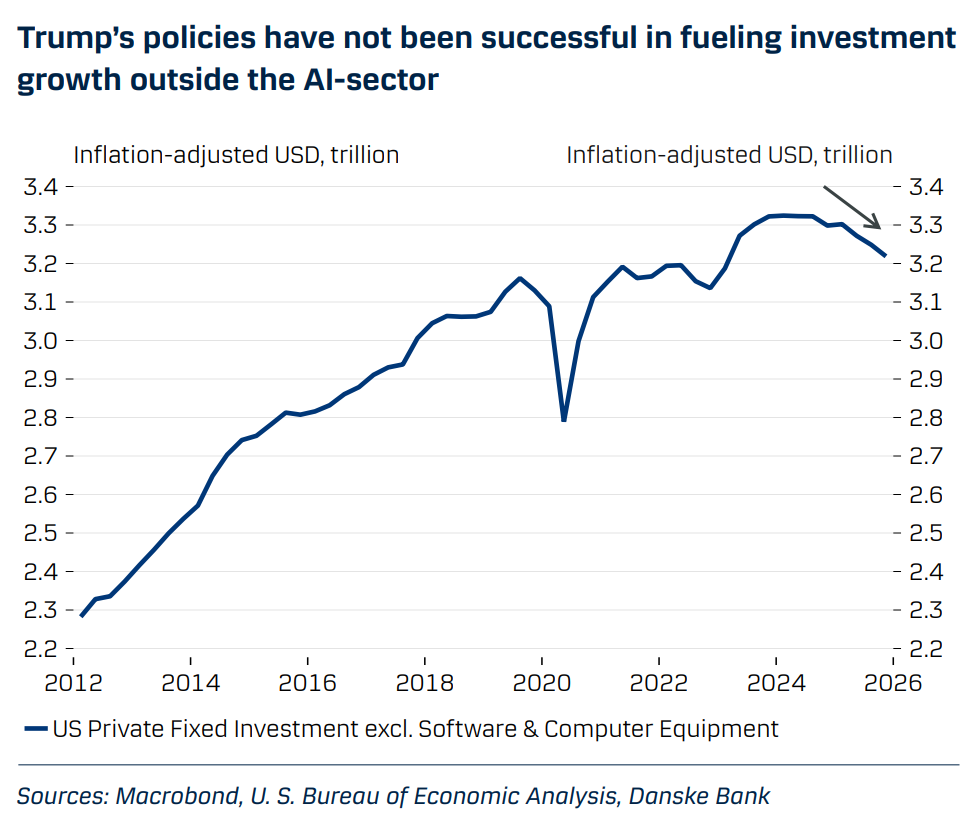

Tăng trưởng nhanh của chi tiêu đầu tư vào phần mềm và thiết bị máy tính, phần lớn được ghi nhận nhờ AI, tiếp tục tạo động lực hỗ trợ tăng trưởng trong năm 2026. Tuy vậy, quy mô tác động tích cực này không nên bị phóng đại. Tính theo giá thực, các khoản đầu tư nói trên đã tăng USD237bn trong năm 2025 theo cơ sở Q4/Q4. Điều này có nghĩa là chỉ cần tăng trưởng tiêu dùng cá nhân chậm lại 1.4 điểm phần trăm cũng đủ để bù trừ toàn bộ tác động tích cực này đối với tăng trưởng. Và điều đó gần như đã xảy ra, khi tăng trưởng tiêu dùng cá nhân thực giảm từ 3.4% y/y trong Q4 2024 xuống chỉ còn 2.2% y/y trong Q4 2025. Danske Bank kỳ vọng đà tăng tiền lương yếu hơn sẽ tiếp tục gây áp lực lên nhu cầu hộ gia đình trong nửa đầu năm 2026.

Tất cả các loại đầu tư cố định khác đã giảm tổng cộng 80 tỷ USD trong năm 2025, đặc biệt do sự suy giảm của đầu tư vào cơ sở hạ tầng sản xuất và nhà ở. Hoạt động thị trường nhà ở Mỹ chỉ phục hồi rất khiêm tốn vào cuối năm 2025, và các nhà phân tích không kỳ vọng đầu tư xây dựng sẽ trở thành động lực tăng trưởng lớn trong năm 2026. Lãi suất thế chấp kỳ hạn dài ở mức cao vẫn tiếp tục hạn chế hoạt động của thị trường nhà ở.

Lạm phát trong những tháng gần đây ở gần hoặc thấp hơn một chút so với kỳ vọng của thị trường, dù việc chính phủ đóng cửa đã khiến việc diễn giải động lực lạm phát theo tháng trở nên khó khăn hơn. Đà tăng chậm lại của chi phí lao động trên mỗi đơn vị sản phẩm và lạm phát nhà ở sẽ giữ áp lực giá cơ bản chỉ cao hơn không đáng kể so với mục tiêu 2% trong phần lớn năm 2025. Các chuyên gia đã hạ dự báo CPI lõi năm 2025 xuống 2.5% (từ 2.8%) dù quá trình chuyển chi phí thuế quan sang giá bán vẫn đang diễn ra.

Fed đã tạm dừng chu kỳ cắt giảm lãi suất trong Q1, nhưng vẫn có cơ sở để cho rằng việc cắt giảm sẽ được nối lại vào đầu mùa hè. Nhóm phân tích của Danske Bank dự báo hai lần cắt giảm lãi suất cuối cùng vào tháng 6 và tháng 9, sau đó mức lãi suất mục tiêu cuối chu kỳ 3.00–3.25% sẽ được duy trì trong phần còn lại của năm 2026 và 2027. Rủi ro đối với triển vọng hiện ở trạng thái cân bằng. Sự suy giảm đột ngột của tiêu dùng cá nhân có thể khiến Fed chuyển sang cắt giảm lãi suất mạnh hơn, nhưng nới lỏng tài khóa và sự bùng nổ mạnh hơn của sản xuất có thể cho phép Fed duy trì lãi suất ở mức hiện tại lâu hơn.

Văn phòng Ngân sách Quốc hội dự báo thâm hụt ngân sách năm 2026 ở mức 5.8% GDP, về cơ bản không thay đổi so với năm 2025. Tính theo USD, chi tiêu thâm hụt được dự báo tăng thêm USD77bn khi các thay đổi trong “One Big Beautiful Bill Act” bắt đầu có hiệu lực trong năm nay, nhưng điều này sẽ được bù đắp bởi tăng trưởng GDP danh nghĩa mạnh hơn. Triển vọng thâm hụt dài hạn vẫn rất đáng lo ngại khi dự báo tỷ lệ nợ trên GDP trong 30 năm tới (đến năm 2055) đã được điều chỉnh tăng từ 156% lên 171% (mức hiện tại: 100%).

Danske Bank