KBC Bank: Thuế quan Mỹ giảm tạm thời sau phán quyết của Tòa án Tối cao

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của KBC Bank.

Tòa án Tối cao Hoa Kỳ gần đây đã phán quyết rằng chính quyền Trump không thể áp đặt thuế quan dựa trên Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế. Điều này làm đảo lộn chính sách thương mại hiện tại của Trump, bởi phần lớn các mức thuế của ông được xây dựng trên cơ sở đạo luật này. Tuy nhiên, chính quyền vẫn còn những lựa chọn khác. Sau phán quyết, Trump đã ban hành mức thuế chung 15% dựa trên Điều 122. Do trước đó nhiều quốc gia phải chịu mức thuế cao hơn 15%, thuế suất hiệu quả của Hoa Kỳ đã giảm từ 16% trước phán quyết xuống còn 13,7% sau phán quyết. Trong thời gian tới, chính quyền nhiều khả năng sẽ kết hợp thuế theo Điều 301 và Điều 232 để đưa thuế suất quay lại gần mức ban đầu, dù cả hai đều yêu cầu quy trình điều tra kéo dài. Việc hoàn trả thuế và mức thuế suất hiệu quả thấp hơn trong ngắn hạn có thể hỗ trợ tăng trưởng kinh tế Hoa Kỳ, nhưng lợi ích này có thể bị lấn át bởi tác động tiêu cực từ mức độ bất ổn gia tăng. Dù vậy, do phán quyết mang tính ràng buộc với cả chính quyền hiện tại và tương lai, chính sách thương mại Hoa Kỳ về dài hạn có thể trở nên dễ dự báo hơn.

Ngày 20 tháng 2, Tòa án Tối cao đã đưa ra phán quyết cuối cùng trong vụ “Learning Resources v Trump”. Trọng tâm vụ việc là liệu Donald Trump có thể sử dụng Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) để áp thuế hay không. Với tỷ lệ 6-3, Tòa án bác bỏ việc sử dụng đạo luật này để áp thuế lên các quốc gia khác. Tòa án nhấn mạnh rằng hiến pháp “chỉ trao cho Quốc hội quyền áp thuế trong thời bình” và “không trao bất kỳ phần quyền đánh thuế nào cho nhánh hành pháp”. Do IEEPA chỉ cho phép tổng thống điều chỉnh hoạt động nhập khẩu và không đề cập đến thuế quan, đạo luật này không thể được sử dụng làm cơ sở pháp lý để áp thuế.

Quyết định trên là một đòn giáng mạnh vào chương trình thương mại của Donald Trump, khi phần lớn các mức thuế trước đây đều dựa trên IEEPA. Theo Yale Budget Lab, thuế suất hiệu quả trung bình đã giảm từ 16% xuống 9,1% ngay sau phán quyết. Dù Tòa án không đưa ra phán quyết cụ thể về việc hoàn trả, nhiều doanh nghiệp hiện có thể khởi kiện chính phủ để yêu cầu hoàn thuế. Ước tính khoảng 175 tỷ USD đã được thu thông qua IEEPA và có thể phải hoàn trả. Nếu được thực hiện, các khoản hoàn trả này sẽ tạo ra một cú hích nhẹ cho nền kinh tế, nhưng đồng thời làm gia tăng áp lực lên ngân sách liên bang.

Các lựa chọn khác: Điều 122

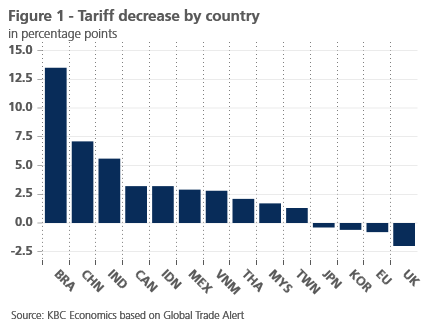

Dù phán quyết hạn chế đáng kể dư địa chính sách thương mại của Trump, tổng thống vẫn còn các công cụ khác để áp thuế mà không cần Quốc hội phê chuẩn ngay lập tức. Gần như ngay sau đó, ông viện dẫn Điều 122 của Đạo luật Thương mại 1974 để áp mức thuế toàn cầu 10%, trước khi nâng lên 15% vào ngày hôm sau. Điều 122 cho phép áp thuế đối với tất cả quốc gia nhằm xử lý thâm hụt cán cân thanh toán hoặc ngăn chặn sự mất giá đáng kể của USD. Tuy nhiên, công cụ này có giới hạn: cần được Quốc hội phê chuẩn sau 150 ngày và mức tối đa chỉ là 15%. Do nhiều quốc gia trước đó phải chịu thuế cao hơn, họ có thể tạm thời được hưởng lợi khi thuế suất hiệu quả giảm. Ngược lại, một số nước như Anh vốn chịu mức thuế thấp hơn sẽ chứng kiến thuế tăng nhẹ. Thuế suất hiệu quả đối với EU cũng tăng lên do số lượng mặt hàng được miễn trừ giảm. Tổng thể, vì nhiều quốc gia được giảm thuế tạm thời, thuế suất hiệu quả chung của Hoa Kỳ giảm từ 16% xuống còn 13.7%.

Các lựa chọn tiếp theo: Điều 301 và 232

Dù các quốc gia như Brazil và Trung Quốc có thể tạm thời hài lòng khi thuế suất giảm, sự nhẹ nhõm này nhiều khả năng chỉ kéo dài trong ngắn hạn. Chính quyền Hoa Kỳ được kỳ vọng sẽ sử dụng các công cụ khác để đưa thuế suất hiệu quả quay lại gần mức trước phán quyết. Khả năng cao nhất là Điều 301 của Đạo luật Thương mại 1974, vốn đã được thông báo áp dụng đối với phần lớn đối tác thương mại lớn. Điều khoản này cho phép áp thuế đối với đối tác bị cho là hưởng “lợi thế không công bằng”, nhưng yêu cầu tiến hành điều tra kéo dài và phức tạp. Trong nhiệm kỳ đầu của Trump, cuộc điều tra nhằm vào Trung Quốc đã kéo dài hơn sáu tháng.

Bên cạnh đó, chính quyền cũng sẽ tiếp tục sử dụng Điều 232 của Đạo luật Mở rộng Thương mại 1962. Đây là công cụ cho phép áp thuế nhằm bảo vệ các ngành bị xem là liên quan đến an ninh quốc gia và cũng đòi hỏi điều tra. Các mức thuế theo Điều 232 đã được áp dụng đối với ngành ô tô, thép và nhôm, tủ bếp và nội thất bọc nệm. Một số lĩnh vực khác như chất bán dẫn hiện vẫn đang trong quá trình điều tra.

Hậu quả kinh tế

Phán quyết này kéo theo một số hệ quả kinh tế đáng chú ý. Thứ nhất, việc hoàn trả thuế có thể tạo ra tác động kích thích nhẹ. Thứ hai, thuế suất hiệu quả thấp hơn có thể hỗ trợ tăng trưởng và làm giảm lạm phát hàng hóa tại Hoa Kỳ. Tuy nhiên, tác động này có thể hạn chế do mức giảm chỉ khoảng 2,3 điểm phần trăm. Đồng thời, hiệu ứng tích cực này có thể chỉ mang tính tạm thời, khi các mức thuế mới theo Điều 301 và Điều 232 có khả năng được triển khai trong những tháng tới.

Tác động hỗ trợ tăng trưởng từ việc hoàn trả thuế và mức thuế tạm thời thấp hơn có thể sẽ bị lấn át bởi hệ quả tiêu cực từ tình trạng bất ổn chính sách thương mại kéo dài. Như chúng tôi từng lập luận trước đây, bất ổn về thuế quan có thể gây tổn hại tương đương tác động trực tiếp của chính các mức thuế, bởi môi trường thiếu chắc chắn khiến doanh nghiệp trì hoãn đầu tư.

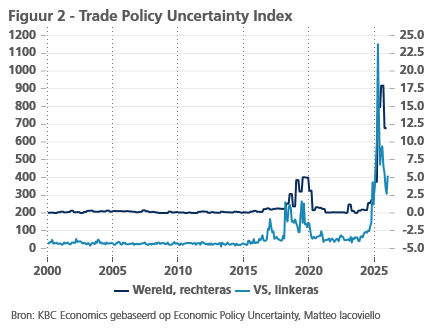

Sau “Ngày Giải phóng”, mức độ bất ổn thương mại đã tăng lên đỉnh chưa từng thấy. Dù đã hạ nhiệt phần nào, chỉ số này vẫn ở mức rất cao. Phán quyết mới sẽ khiến bất ổn duy trì trong các tháng tới, khi chính quyền từng bước công bố thuế mới theo Điều 301 và Điều 232, đồng thời nhiều thỏa thuận thương mại phải được đàm phán lại.

Tuy nhiên, về dài hạn, phán quyết của Tòa án Tối cao có thể giúp giảm bất ổn thương mại. Khi chính quyền hiện tại và tương lai không còn có thể tùy ý tăng thuế mà không qua điều tra theo Điều 301 hoặc Điều 232, chính sách thương mại Hoa Kỳ nhiều khả năng sẽ trở nên minh bạch và dễ dự báo hơn. Điều này có thể mang lại sự chắc chắn cần thiết cho nhà đầu tư sau một giai đoạn dài chính sách thương mại biến động mạnh.

KBC Bank