MUFG - Asia FX: Căng thẳng tại Hormuz làm thay đổi triển vọng tiền tệ châu Á

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Giá dầu Brent đã tăng lên 114 USD/thùng. Cùng lúc, các tài sản rủi ro bị bán ra và đồng USD mạnh lên. Nguyên nhân là căng thẳng Mỹ–Iran leo thang trở lại, ở mức nghiêm trọng nhất kể từ sau lệnh ngừng bắn. Nguyên nhân cụ thể chưa rõ, nhưng sau khi Tổng thống Trump công bố kế hoạch “Dự án Tự do” để hỗ trợ tàu rời Hormuz, phía Iran tuyên bố mọi hành động can thiệp của Mỹ sẽ bị coi là vi phạm thỏa thuận. Sau đó xuất hiện nhiều diễn biến: UAE bị tấn công tên lửa, đặc biệt tại khu vực Fujairah; Mỹ được cho là đã bắn hạ tàu cao tốc của Iran; có thông tin chưa xác nhận về việc tàu quân sự Mỹ bị tấn công; và một tàu hàng Hàn Quốc bị hư hại.

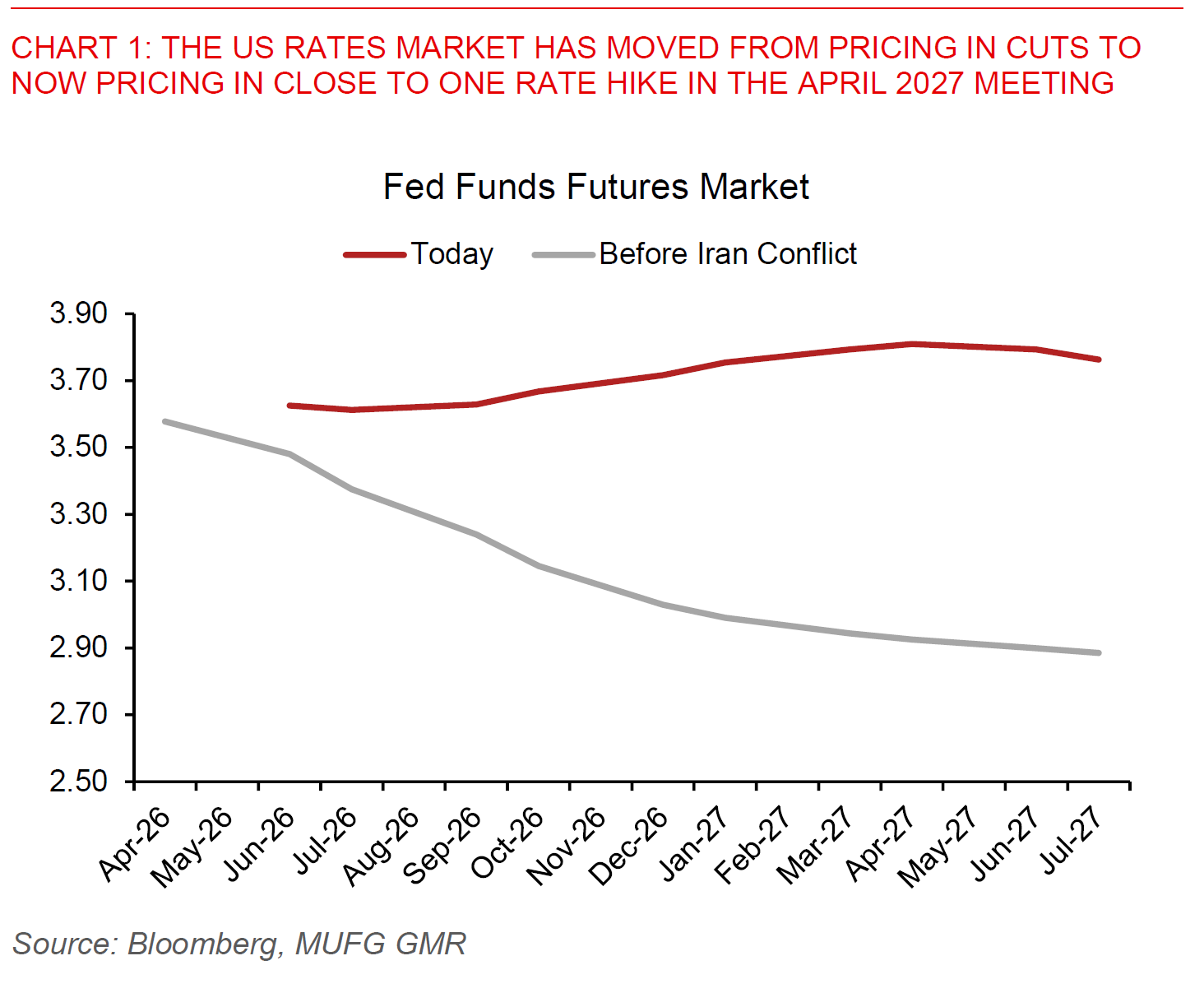

Một thay đổi đáng chú ý khác là kỳ vọng trên thị trường lãi suất Mỹ. Trước đây, thị trường dự báo Fed sẽ không cắt giảm lãi suất, nhưng hiện đã chuyển sang kỳ vọng gần như chắc chắn Fed sẽ tăng lãi suất trong vòng một năm tới, hướng đến tháng 4/2027. Xu hướng này xuất hiện trên cả thị trường Futures và OIS. Nguyên nhân một phần do Chủ tịch Fed mới Warsh đang điều hành một FOMC có nhiều ý kiến trái chiều, thể hiện qua ba phiếu phản đối trong cuộc họp tháng 4 liên quan đến định hướng cắt giảm lãi suất.

Tóm lại, nền tảng của từng nền kinh tế là yếu tố quyết định cách mỗi đồng tiền phản ứng, không chỉ phụ thuộc vào giá dầu hay tình hình tại Hormuz.

Thứ nhất, với các nền kinh tế đang tăng trưởng cao hơn mức bình thường và đã có áp lực lạm phát, khả năng tăng lãi suất là lớn hơn. Úc là trường hợp tiêu biểu. Ngân hàng Dự trữ Úc họp trong ngày, và thị trường đang kỳ vọng tăng 19 bps ngay trong kỳ họp này, cùng tổng mức tăng khoảng 65 bps trong 9 tháng tới. Các vấn đề như hạn chế năng lực sản xuất, năng suất thấp và lạm phát cao là những yếu tố chính. Do đó, phát biểu của Thống đốc Bullock sẽ rất quan trọng. Tuy nhiên, có cơ sở để cho rằng RBA có thể tăng lãi suất ít hơn so với kỳ vọng hiện tại. Với AUD/USD, diễn biến khẩu vị rủi ro của thị trường vẫn là yếu tố quyết định.

Thứ hai, nền tảng kinh tế của các nước còn liên quan đến mức độ hưởng lợi từ xu hướng AI. Đây được xem là xu hướng dài hạn và mới ở giai đoạn đầu, có thể thúc đẩy đầu tư trong nhiều năm và hỗ trợ xuất khẩu của châu Á. Tại Hàn Quốc, Phó Thống đốc cấp cao Ryoo Sangdai cho biết BOK có thể cần tăng lãi suất vì giá cả tăng nhanh hơn dự kiến. Xuất khẩu của nước này đang cải thiện rõ rệt, đặc biệt nhờ giá DRAM tăng và chu kỳ ngành bộ nhớ phục hồi. Vì vậy, rủi ro chính sách hiện nghiêng về khả năng tăng lãi suất.

Thứ ba, điểm khởi đầu liên quan đến tỷ giá và dòng vốn. INR và ở mức thấp hơn là VNĐ đã chịu áp lực rút vốn ngay từ đầu xung đột Iran. Do đó, có thể cho rằng INR có khả năng tiếp tục yếu hơn trong nhiều kịch bản. Reuters cho biết RBI đang xem xét các biện pháp để thu hút dòng USD, như khôi phục chương trình hoán đổi FCNR năm 2013 và loại bỏ thuế đối với nhà đầu tư trái phiếu chính phủ nước ngoài. Dự báo USD/INR sẽ dao động trong khoảng 95.00–96.00 trong 12 tháng tới, cho thấy xu hướng suy yếu tương đối của đồng nội tệ.

MUFG