MUFG - Asia FX: Giá dầu tăng vọt vì xung đột Iran - Tiền tệ châu Á sẽ phản ứng ra sao?

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Giá dầu Brent tăng vọt lên quanh 80 USD/thùng khi thị trường châu Á mở cửa, trong khi đồng USD mạnh lên, khi nhà đầu tư đánh giá tác động từ các cuộc tấn công của Mỹ và Israel nhằm vào Iran, cùng thông tin về việc lãnh đạo tối cao Iran, Ayatollah Ali Khamenei, bị sát hại vào cuối tuần.

Đối với thị trường FX châu Á, nếu xung đột kéo dài và leo thang, kéo theo giá dầu duy trì ở mức cao, các đồng tiền trong khu vực sẽ chịu áp lực do đặc thù nhập khẩu ròng năng lượn.

Nếu giá dầu tăng mạnh và duy trì ở mức cao, nhóm phân tích của MUFG cho rằng các đồng tiền như KRW, INR và ở mức độ nhất định là PHP sẽ chịu nhiều rủi ro giảm hơn do phụ thuộc vào nhập khẩu dầu, đồng thời KRW còn mang tính beta cao. Trong khi đó, CNH và MYR có thể trụ vững tương đối tốt hơn trong khu vực. Không có cơ sở để cho rằng các ngân hàng trung ương châu Á sẽ tăng lãi suất chỉ vì rủi ro này, nhưng khả năng cao việc cắt giảm lãi suất tại Philippines và Indonesia sẽ bị trì hoãn, đồng thời xác suất nới lỏng thêm tại Ấn Độ và Hàn Quốc sẽ giảm xuống. Với Việt Nam, MUFG đã có nhận định về khả năng tăng lãi suất, và kịch bản giá dầu tăng bền vững càng củng cố quan điểm này. Nhìn chung, đường cong kỳ hạn FX tại một số thị trường châu Á có thể dốc hơn, phản ánh phần bù rủi ro gia tăng. Ở góc độ toàn cầu, các chuyên gia kỳ vọng các đồng tiền trú ẩn như JPY sẽ thể hiện tốt hơn trong ngắn hạn, trong khi các đồng tiền beta cao như AUD/USD có thể hoạt động kém hơn.

Điều quan trọng cần nhấn mạnh là vẫn còn nhiều yếu tố chưa rõ ràng về diễn biến trong những ngày và tuần tới. Vì vậy, kịch bản cơ sở trong các nhận định hiện tại của nhóm phân tích vẫn là căng thẳng cuối cùng sẽ được kiểm soát và giá dầu sẽ dần trở lại trạng thái bình thường theo thời gian.

Những gì thị trường biết hiện tại là các sự kiện giữa Mỹ và Iran cuối tuần qua khác biệt đáng kể so với cuộc xung đột kéo dài 12 ngày giữa Israel và Iran vào tháng 6 năm 2025 ở một số điểm then chốt:

- Thứ nhất, mức độ tham gia trực tiếp của Mỹ lần này rõ ràng và sâu rộng hơn, dù không hoàn toàn bất ngờ khi trước đó đã có sự tăng cường đáng kể về hiện diện quân sự.

- Thứ hai, nhiều lãnh đạo cấp cao của Iran đã bị nhắm mục tiêu và ám sát, bao gồm Ayatollah Ali Khamenei.

- Thứ ba, mục tiêu thay đổi chế độ tại Iran, được Tổng thống Trump đề cập vào cuối tuần, có vẻ tham vọng hơn đáng kể, dù vẫn tồn tại các cách diễn giải khác nhau về mục tiêu cuối cùng.

- Thứ tư, và quan trọng nhất, phản ứng trả đũa của Iran có phạm vi rộng hơn, bao gồm các cuộc tấn công nhằm vào các quốc gia trong khu vực như UAE, Qatar và Ả Rập Saudi. Dù tuyên bố chính thức cho rằng mục tiêu là các căn cứ của Mỹ, một số địa điểm dân sự như khách sạn và sân bay tại Dubai cũng bị ảnh hưởng, dù có thể chỉ là thiệt hại ngoài ý muốn.

Trong thời gian tới, các yếu tố then chốt cần theo dõi bao gồm:

- Mức độ đóng cửa và gián đoạn tại Eo biển Hormuz – nút thắt cổ chai chiến lược nơi hơn 20% thương mại và sản lượng dầu toàn cầu đi qua. Hiện có các báo cáo chưa được xác nhận và còn mâu thuẫn về mức độ gián đoạn, một phần có thể xuất phát từ chi phí bảo hiểm và vận tải tăng mạnh, cũng như tâm lý thận trọng của các hãng tàu.

- Mức độ phản ứng và trả đũa tiếp theo của Iran, bao gồm khả năng kéo các quốc gia vùng Vịnh vào xung đột và làm gia tăng leo thang từ phía Mỹ và Israel. Diễn biến này cũng phụ thuộc đáng kể vào tình hình chính trị nội bộ Iran, vốn đang rất biến động. Bên cạnh đó, quy mô và thời gian của các hành động quân sự có thể quyết định mức độ gián đoạn hàng không tại Trung Đông, từ đó tác động lan tỏa đến du lịch và hoạt động công tác quốc tế.

- Phản ứng của OPEC+ đối với nguồn cung và sản lượng dầu, cũng như động thái từ các nước như Mỹ và Trung Quốc liên quan đến khả năng giải phóng kho dự trữ chiến lược. Cuối tuần qua, OPEC+ đã đồng ý tăng sản lượng khiêm tốn thêm 206,000 thùng/ngày trong tháng 4. Tuy nhiên, nhóm này hiện vẫn có công suất dự phòng khoảng 3 triệu thùng/ngày có thể được khai thác nếu cần thiết.

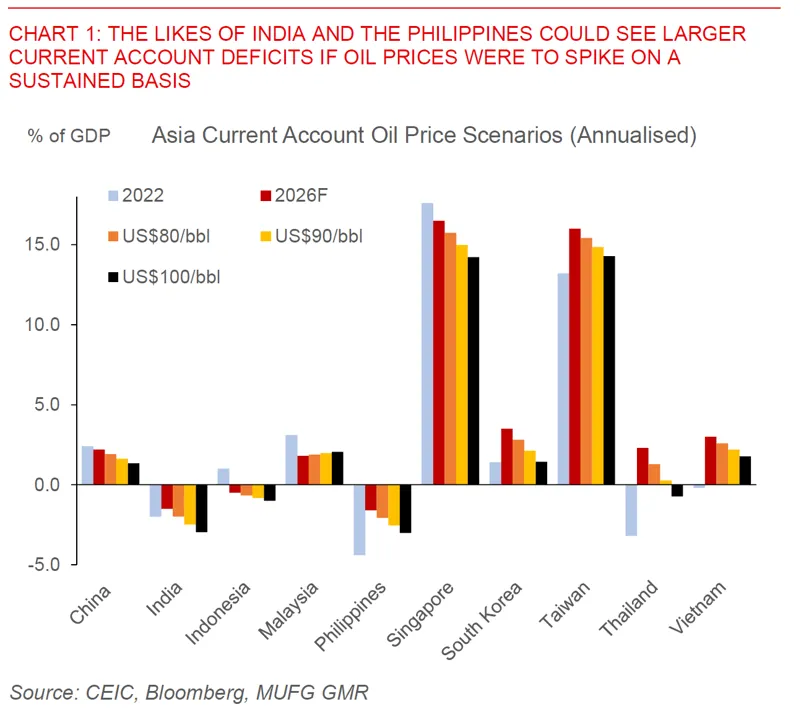

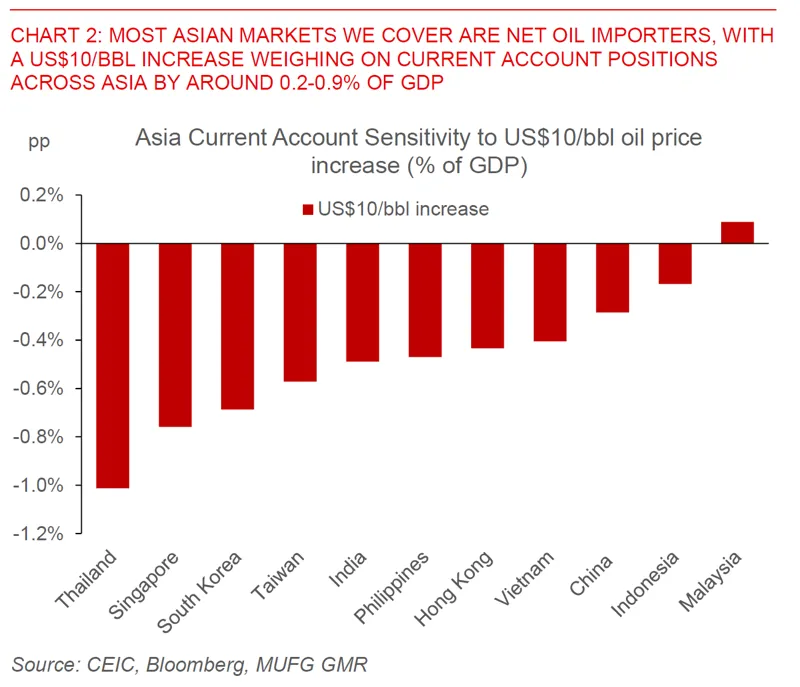

Trong kịch bản giá dầu tăng bền vững, nhóm phân tích tiếp tục đánh giá KRW, INR và phần nào là PHP sẽ dễ chịu áp lực hơn do phụ thuộc nhập khẩu dầu và đặc tính beta cao của KRW, trong khi CNH và MYR có thể bền vững hơn tương đối. Phân tích của MUFG cho thấy cứ mỗi mức tăng 10 USD/thùng của giá dầu có thể làm xấu đi cán cân tài khoản vãng lai của các nền kinh tế châu Á khoảng 0.2-0.9% GDP, trong đó Thái Lan, Singapore, Đài Loan, Ấn Độ và Philippines chịu ảnh hưởng lớn hơn xét riêng ở góc độ tài khoản vãng lai. Malaysia là quốc gia duy nhất trong khu vực là nhà xuất khẩu ròng dầu và khí đốt, do đó có thể hưởng lợi nhẹ ở cán cân thương mại. Tổng thể, giá dầu tăng bền vững có thể khiến thâm hụt tài khoản vãng lai của Ấn Độ vượt 2% GDP, trong khi Philippines nhiều khả năng vẫn duy trì mức thâm hụt lớn khoảng 2-3% GDP dù nhập khẩu và nhu cầu nội địa suy yếu.

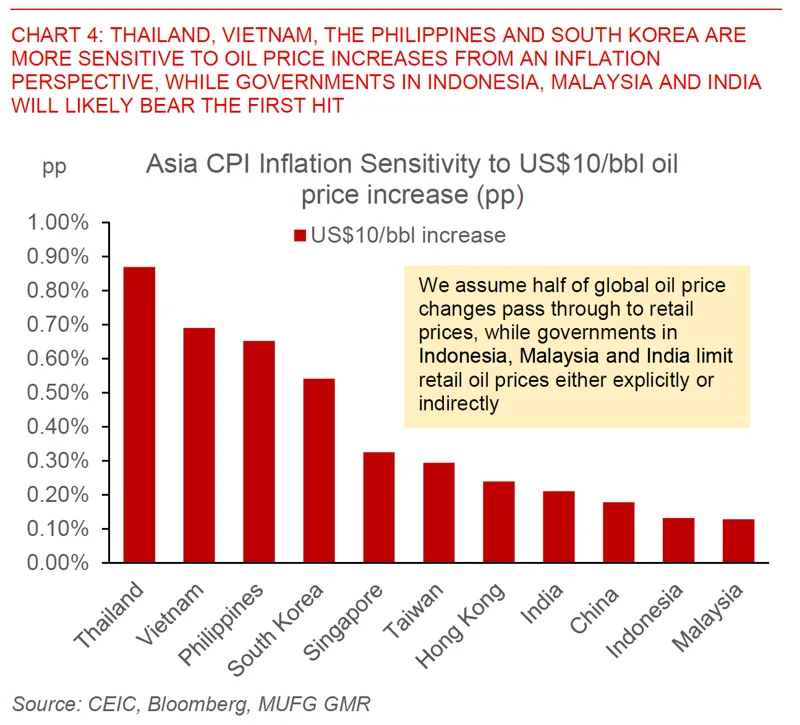

Ở góc độ lạm phát, phân tích của MUFG cho thấy CPI có thể tăng thêm khoảng 0.1-0.9 điểm phần trăm trên toàn khu vực, trong đó Thái Lan, Việt Nam, Philippines và Hàn Quốc nhạy cảm nhất với biến động giá dầu. Tại các thị trường như Ấn Độ, Indonesia và Malaysia, chính phủ và/hoặc các doanh nghiệp dầu khí nhà nước có thể là bên gánh chịu chi phí ban đầu, dù theo cách ngầm định hay công khai. Nhìn chung, nếu giá dầu tiến gần 90 USD/thùng, lạm phát tại Philippines và Việt Nam có thể tăng lên sát ngưỡng trên của mục tiêu lạm phát do ngân hàng trung ương đề ra.

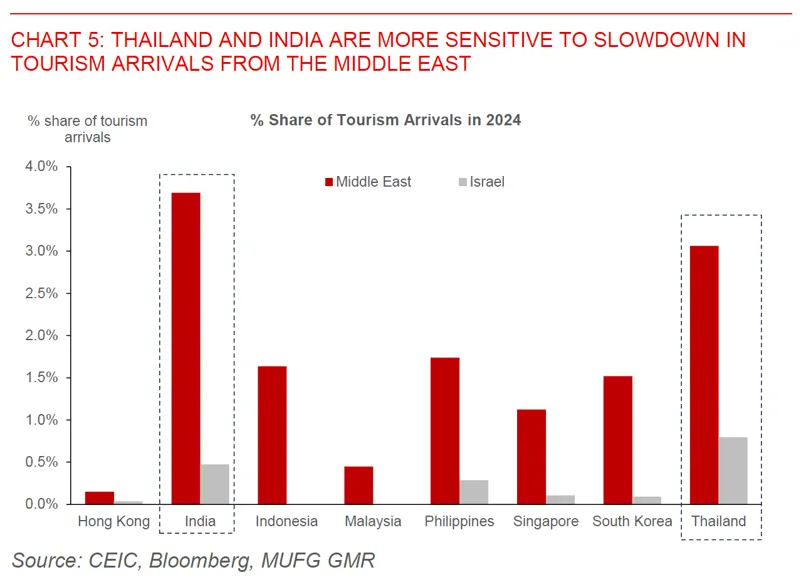

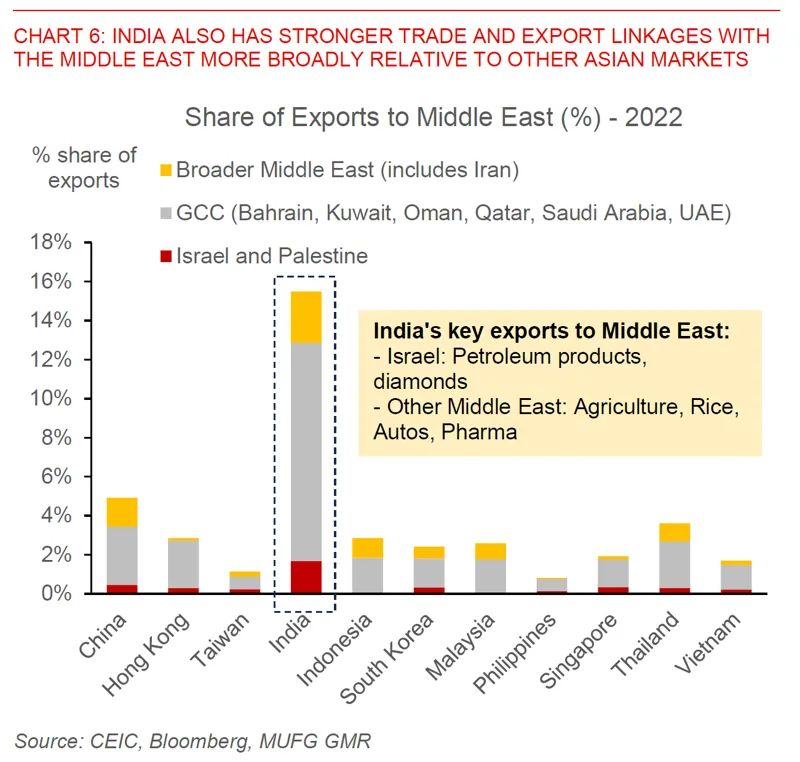

Về thương mại và du lịch, có cơ sở để cho rằng Ấn Độ và Thái Lan dễ bị tác động hơn, đặc biệt nếu xung đột lan rộng tại Trung Đông và gây gián đoạn kéo dài đối với hoạt động du lịch. Khoảng 3.5% và 3% lượng khách quốc tế đến Ấn Độ và Thái Lan đến từ Trung Đông, và Ấn Độ có mối liên kết thương mại với Israel và khu vực Trung Đông chặt chẽ hơn nhiều so với phần lớn các nền kinh tế khác.

Nhìn chung, các chuyên gia không cho rằng các ngân hàng trung ương châu Á sẽ tăng lãi suất chỉ vì rủi ro này, nhưng khả năng trì hoãn cắt giảm lãi suất tại Philippines và Indonesia là khá rõ ràng, đồng thời dư địa nới lỏng thêm tại Ấn Độ và Hàn Quốc sẽ bị thu hẹp. Với Việt Nam, quan điểm về khả năng tăng lãi suất của MUFG được củng cố thêm trong bối cảnh giá dầu duy trì ở mức cao. Nhiều khả năng đường cong kỳ hạn FX tại một số thị trường châu Á sẽ dốc hơn, phản ánh phần bù rủi ro gia tăng. Trên phạm vi toàn cầu, các đồng tiền trú ẩn như JPY có thể hoạt động tốt hơn trong ngắn hạn, trong khi các đồng tiền beta cao như AUD/USD có thể chịu áp lực kém tích cực hơn.

MUFG