MUFG - Asia FX: Thị trường kỳ vọng giảm căng thẳng Trung Đông nhưng rủi ro vẫn ở mức cao

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

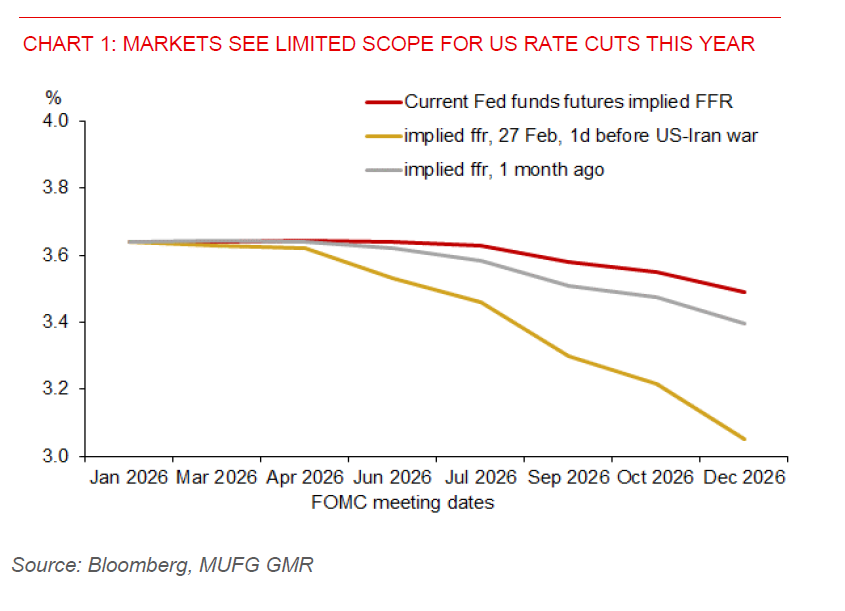

Chỉ số S&P 500 đã quay lại mức trước chiến sự, trong khi giá dầu Brent và USD giảm nhẹ. Tuy nhiên, tâm lý thị trường vẫn dễ tổn thương. Nếu không có tiến triển rõ ràng trong đàm phán Mỹ–Iran hoặc gia hạn thỏa thuận ngừng bắn hiện tại kéo dài hai tuần, khoảng cách giữa kỳ vọng tích cực của thị trường và thực tế — bao gồm tuyến vận chuyển qua eo biển Hormuz bị gián đoạn, nguồn cung năng lượng thắt chặt và nhu cầu năng lượng ở mức cao mang tính cấu trúc — cho thấy cần duy trì sự thận trọng. Thị trường lãi suất cũng phản ánh sự căng thẳng này khi dần loại bỏ kỳ vọng cắt giảm lãi suất của Mỹ trong năm nay, cho thấy kỳ vọng nới lỏng vẫn bị hạn chế bởi lạm phát và rủi ro địa chính trị.

Thị trường tiếp tục nhạy cảm với diễn biến tại Trung Đông, với trọng tâm là liệu các tín hiệu hạ nhiệt có đáng tin cậy hay chỉ là yếu tố ngắn hạn gây biến động. Dù có những suy đoán về khả năng nối lại đối thoại cấp cao giữa Mỹ và Iran, hiện chưa có cuộc đàm phán chính thức nào được lên lịch, Iran được cho là đã từ chối đàm phán, và eo biển Hormuz vẫn bị đóng. Điều này khiến bối cảnh cơ bản vẫn căng thẳng, đặc biệt khi lệnh phong tỏa hải quân của Mỹ nhằm hạn chế xuất khẩu dầu của Iran đã khiến nhiều tàu bị buộc quay đầu, cho thấy sự gián đoạn nguồn cung đang diễn ra trên thực tế. Hải quân Mỹ cũng được cho là đã bắt giữ một tàu chở hàng của Iran tại Vịnh Oman.

Dù vậy, một số đồng tiền châu Á đang nhận được hỗ trợ từ đồng CNY ổn định và chu kỳ phục hồi của ngành công nghệ trong khu vực, qua đó giúp giảm bớt tác động từ biến động rủi ro toàn cầu. GDP quý 1 của Trung Quốc tăng 5.0% so với cùng kỳ năm trước, vượt kỳ vọng thị trường và duy trì ở mức cao trong mục tiêu chính thức. Nền tảng tích cực này giúp CNY duy trì sức mạnh so với giai đoạn trước xung đột Mỹ–Iran, được củng cố bởi mức ấn định USDCNY hàng ngày thấp hơn, và đóng vai trò neo tâm lý khu vực. MYR nổi bật là đồng tiền có thể hưởng lợi nhờ mối tương quan chặt chẽ với CNY. Kinh tế Malaysia cũng duy trì tích cực trong quý 1 với mức tăng trưởng 5.3% so với cùng kỳ năm trước, giảm nhẹ từ 6.3% của quý 4 năm 2025 nhưng vẫn cho thấy động lực vững chắc. Tăng trưởng diễn ra trên diện rộng, dẫn dắt bởi lĩnh vực sản xuất (+5.8%) và dịch vụ (+5.4%), phù hợp với xu hướng phê duyệt đầu tư mạnh ở cả hai lĩnh vực.

Chu kỳ phục hồi công nghệ trong khu vực tiếp tục là yếu tố hỗ trợ quan trọng. Xuất khẩu của Đài Loan tăng mạnh 61.8% so với cùng kỳ trong tháng 3 nhờ ngành bán dẫn, trong khi xuất khẩu điện tử của Singapore tăng 74% so với cùng kỳ. Dữ liệu thương mại sắp tới của Malaysia cũng có thể cho thấy xuất khẩu điện và điện tử tiếp tục duy trì sức mạnh, củng cố quan điểm rằng chu kỳ công nghệ khu vực vẫn còn hiệu lực và hỗ trợ cho các đồng tiền châu Á có liên quan đến công nghệ.

MUFG