MUFG - Daily FX: Kỳ vọng hòa bình tiếp tục đè nặng lên USD

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Kế hoạch hộ tống tàu thuyền qua Eo biển Hormuz (Dự án Tự Do) đã bị Mỹ từ bỏ trước cả khi thực sự được triển khai, sau khi Tổng thống Trump đề cập đến "tiến triển lớn hướng tới một thỏa thuận hoàn chỉnh và cuối cùng" với Iran – yếu tố làm dấy lên hy vọng mới về một thỏa thuận hòa bình chấm dứt xung đột. Giá dầu Brent đã giảm gap sáng nay và hiện đã mất 6% so với đỉnh hôm qua. Diễn biến này tiếp tục thúc đẩy lực bán USD, được củng cố thêm bởi đà tăng tích cực của thị trường chứng khoán toàn cầu. Chỉ số Kospi của Hàn Quốc tăng hơn 7% trong phiên hôm nay, nhờ Samsung bứt phá 16% và vốn hóa vượt mốc 1,000 tỷ USD khi mảng bán dẫn ghi nhận lợi nhuận khổng lồ với đơn hàng trung tâm dữ liệu AI tăng vọt 48 lần.

Xét đến cách hành xử trong quá khứ của Bộ Tài chính (MoF) và Ngân hàng Trung ương Nhật Bản (BoJ) về vấn đề can thiệp, nhiều khả năng giới chức Nhật Bản đã góp phần vào đợt bán tháo USD trên diện rộng thông qua một đợt can thiệp bán USD/JPY mới.

Trong các đợt can thiệp trước đây, MoF chưa bao giờ chỉ ra tay một lần. Năm 2022, các đợt can thiệp diễn ra vào tháng 9 và tháng 10 trong tổng cộng ba phiên giao dịch. Năm 2024, MoF can thiệp hai lần vào cuối tháng 4 đầu tháng 5, sau đó hai lần nữa vào tháng 7. Hôm nay, sau khi tiến sát mốc 158, USD/JPY đã giảm gần ba điểm phần trăm – mức giảm có quy mô tương đồng với các đợt can thiệp thực tế của MoF. Bộ trưởng Tài chính Katayama đã khẳng định rõ vào hôm thứ Hai rằng "hành động mạnh mẽ" có thể được triển khai trên thị trường ngoại hối.

Nếu hành động can thiệp đã thực sự diễn ra hôm nay, lực bán USD sẽ được củng cố thêm bởi đà giảm của giá dầu và kỳ vọng gia tăng về tiến triển hướng tới thỏa thuận hòa bình. Tuy nhiên, có cơ sở để cho rằng các đợt can thiệp lần này có thể là kém hiệu quả nhất trong số các giai đoạn can thiệp đã đề cập ở trên. Diễn biến tại Trung Đông sẽ là yếu tố then chốt quyết định liệu đà tăng của USD/JPY có yếu đi hay không.

Những tín hiệu cho thấy Trung Quốc tiếp tục duy trì sức chống chịu cũng góp phần làm suy yếu USD. AUD và NZD là các đồng tiền G10 có hiệu suất tốt nhất trong phiên hôm nay khi dữ liệu PMI Trung Quốc vượt kỳ vọng, được dẫn dắt bởi mảng dịch vụ. Cuối cùng, việc giá dầu duy trì đà giảm và tiến triển trong giải quyết xung đột Trung Đông sẽ là yếu tố quyết định lực bán USD có kéo dài thêm trong ngắn hạn hay không, dù các yếu tố vĩ mô khác cũng đang góp phần hỗ trợ xu hướng này.

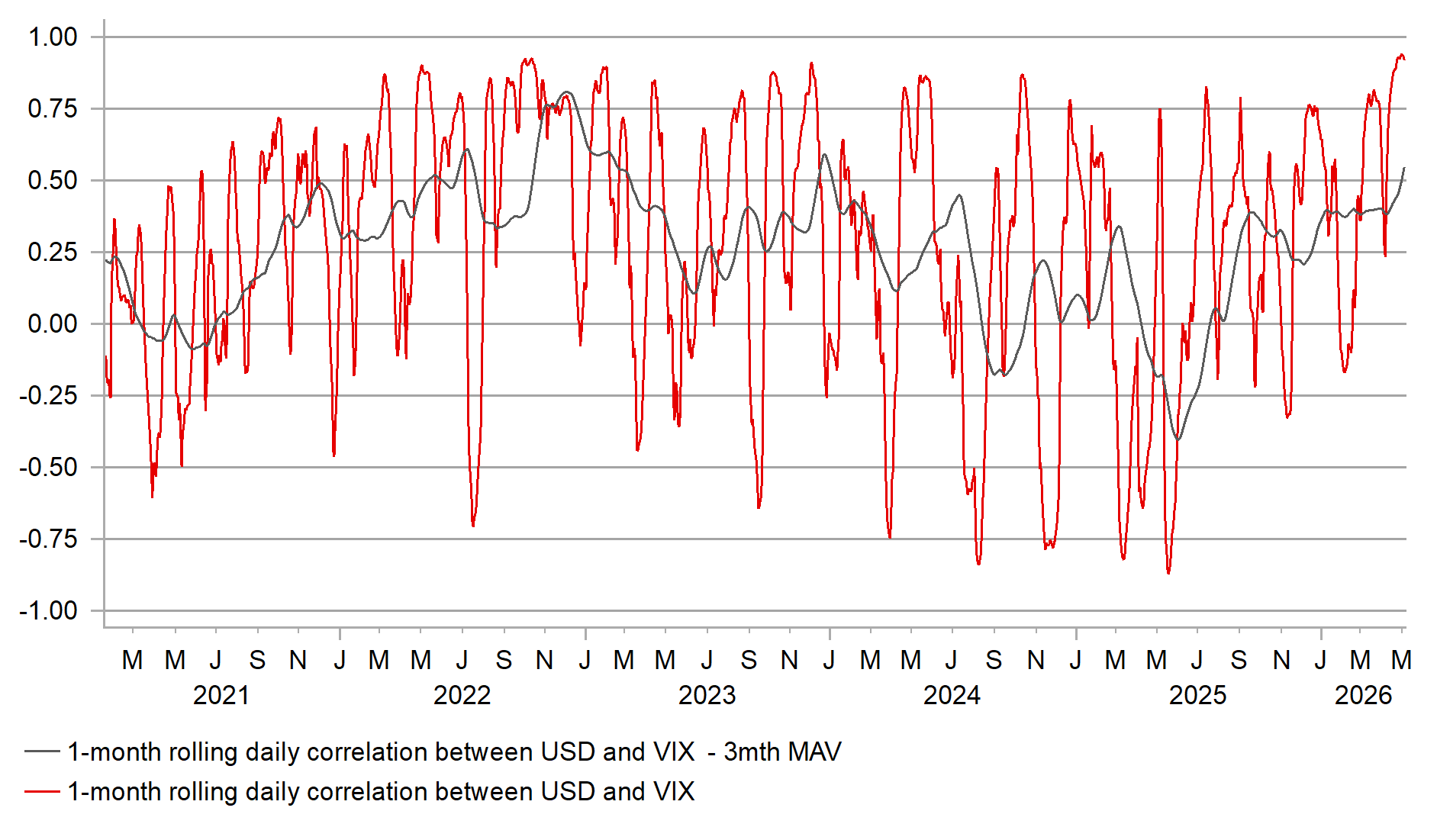

KỲ VỌNG VÀO AI TIẾP TỤC LÀM SUY YẾU USD VỚI TƯƠNG QUAN USD/VIX GẦN MỨC KỶ LỤC

Diễn biến giá trên thị trường trái phiếu Gilt của Anh hôm qua gợi nhớ đến những giai đoạn bất ổn chính trị và tài khóa trước đây từng kích hoạt làn sóng bán tháo trái phiếu mạnh. Mức tăng 10-12bps của lợi suất Gilt trên toàn đường cong một phần phản ánh sự bắt nhịp sau khi lợi suất tăng trong phiên thứ Hai – thời điểm thị trường Anh đóng cửa. Tuy vậy, mức tăng hôm qua vẫn vượt xa diễn biến của Bund Đức hay Trái phiếu chính phủ Mỹ trong phiên thứ Hai, cho thấy còn những nguyên nhân nền tảng khác đứng sau đợt bán tháo Gilt.

Tùy vào mốc thời gian dùng để so sánh, có những bằng chứng cho thấy mức độ vượt trội trước khi xung đột Trung Đông bùng phát phần nào lý giải cho biên độ biến động lớn hơn ở thời điểm hiện tại. Tính trong 12 tháng qua, mức tăng lợi suất Gilt là tương đương. So với một năm trước, lợi suất Bund Đức kỳ hạn 30 năm đã tăng 60bps, trong khi lợi suất trái phiếu Gilt kỳ hạn 30 năm tăng 43bps và lợi suất Trái phiếu chính phủ Mỹ kỳ hạn 30 năm tăng 20bps. Như vậy, đầu dài đường cong Gilt vượt trội Bund nhưng kém hơn Treasuries. Tuy nhiên, ở hầu hết các giai đoạn dài hơn, biến động lợi suất Gilt đều lớn hơn, phản ánh giai đoạn đầy biến động sau cuộc bỏ phiếu Brexit năm 2016 cùng những bất ổn chính trị, lo ngại tài khóa và rủi ro lạm phát đi kèm.

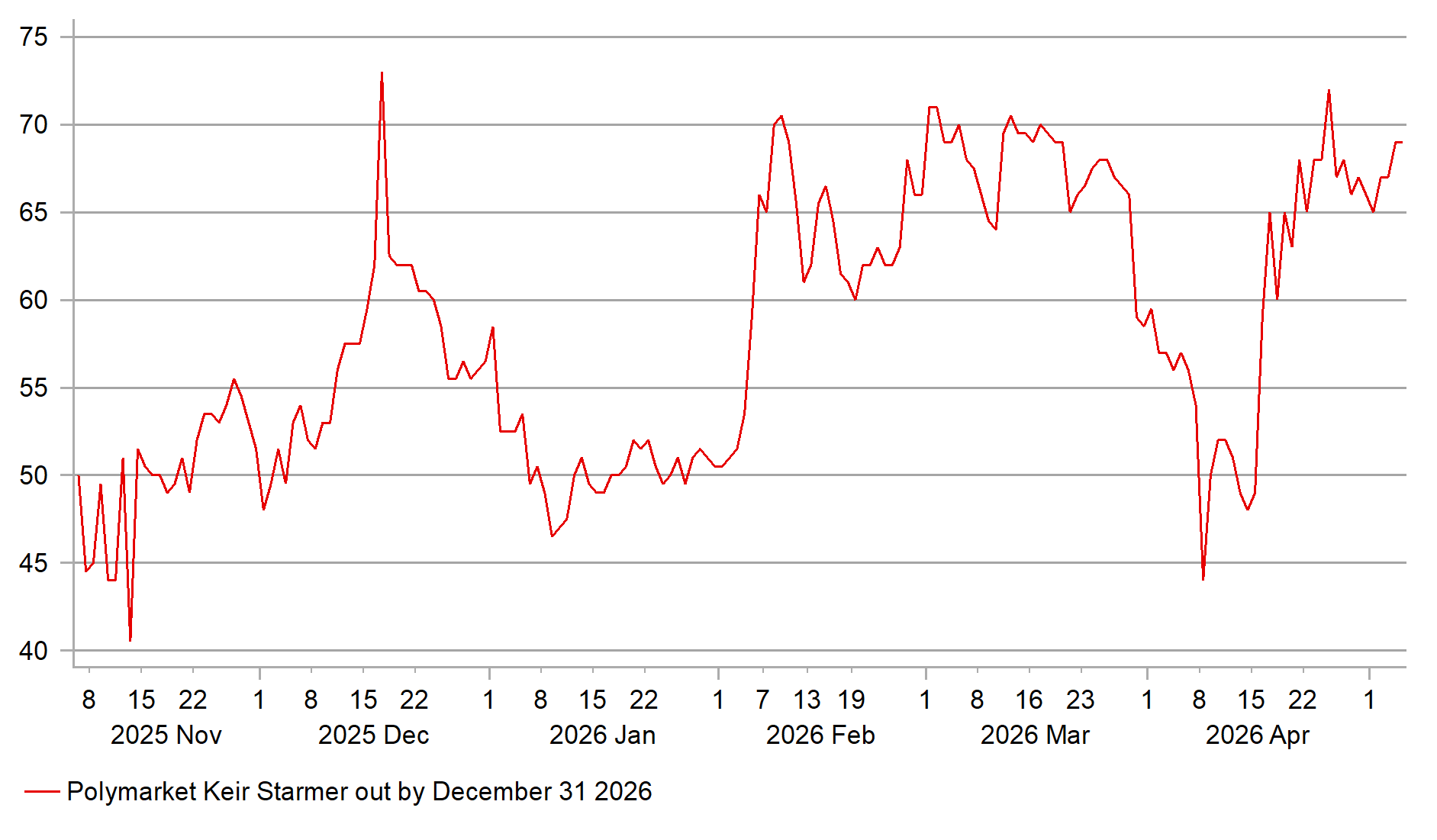

Bất ổn chính trị có thể còn tiếp diễn, và nhà đầu tư nhiều khả năng đang định vị cho khả năng bất ổn chính trị tái phát sau cuộc bầu cử địa phương vào thứ Năm. Polymarket cho thấy xác suất ngầm gần 70% rằng Thủ tướng Starmer sẽ không trụ vững đến hết năm 2026, sát mức đỉnh gần đây. Giai đoạn rủi ro sẽ kéo dài từ sau cuộc bầu cử địa phương tuần này (giả định Đảng Lao động thua đậm như dự đoán) cho đến hội nghị Đảng Lao động diễn ra từ ngày 27-30/9. Theo các cuộc thăm dò hiện tại, Đảng Lao động được dự báo mất 1,164 ghế hội đồng (trên tổng 2,303), Đảng Bảo thủ mất 563 ghế, trong khi Đảng Lib Dems giành thêm 121 ghế và Đảng Xanh có thêm 456 ghế. Đảng Reform là bên hưởng lợi lớn nhất với 1,401 ghế gia tăng.

Như vậy, chính phủ đã chuẩn bị tinh thần đón nhận thất bại lớn, nhưng ở thời điểm này chưa có dấu hiệu rõ ràng nào cho thấy ông Starmer đang đứng trước nguy cơ tức thì. Bà Angela Rayner vẫn là ứng viên được giới cá cược ưu ái khi ông Andy Burnham không thể tranh cử. Trong bối cảnh nhiều tháng bất ổn chính trị có thể tái diễn phía trước, MUFG tiếp tục nhận thấy rủi ro giảm giá ngày càng gia tăng đối với GBP, đặc biệt nếu giá dầu tăng mạnh trở lại do căng thẳng Trung Đông leo thang.

XÁC SUẤT NGẦM (POLYMARKET) THỦ TƯỚNG STARMER BỊ BÃI NHIỆM TRƯỚC CUỐI NĂM.

MUFG