MUFG - Daily FX: Mỹ và Iran sắp nối lại đàm phán khiến USD chịu rủi ro giảm sâu hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tổng thống Mỹ Donald Trump tiếp tục tác động đến kỳ vọng của thị trường tài chính bằng cách đưa ra các thông điệp mang tính lạc quan vừa phải nhằm giữ cho điều kiện thị trường ổn định. Trong cuộc phỏng vấn với New York Post, ông cho biết các cuộc đàm phán sẽ được nối lại trong “hai ngày tới”. Trong một cuộc phỏng vấn khác với Fox Business, ông nói rằng cuộc chiến “gần kết thúc” và nhấn mạnh rằng “hai ngày tới sẽ rất đáng chú ý”. Những phát biểu này khiến thị trường kỳ vọng sẽ sớm có kết quả tích cực để hỗ trợ cho mức định giá hiện tại, vốn đang ở trạng thái khá lạc quan. Tuy nhiên, khi thị trường chứng khoán Mỹ đã tăng vượt mức trước xung đột, USD lại chịu áp lực bán trở lại do nhu cầu nắm giữ tài sản an toàn giảm đi.

Tuần này có thể đánh dấu thời điểm nhà đầu tư bắt đầu từ bỏ chiến lược mua USD, vốn là lựa chọn phổ biến ngay sau khi chiến tranh nổ ra. Dữ liệu vị thế giao dịch hiện tại từ IMM cho thấy trong giai đoạn đầu xung đột, thị trường đã mua USD trên diện rộng. Vị thế hợp đồng tương lai DXY của nhóm phi thương mại đã chuyển từ net short sang net long, và quy mô vị thế mua hiện tại là lớn nhất kể từ trước thời điểm công bố thuế quan vào đầu tháng 4 năm ngoái. Tuy nhiên, USD không tăng mạnh như kỳ vọng trong suốt thời gian xung đột, đồng thời xuất hiện dấu hiệu lực bán gia tăng, điều này cho thấy nền tảng hỗ trợ USD đã yếu từ trước đó.

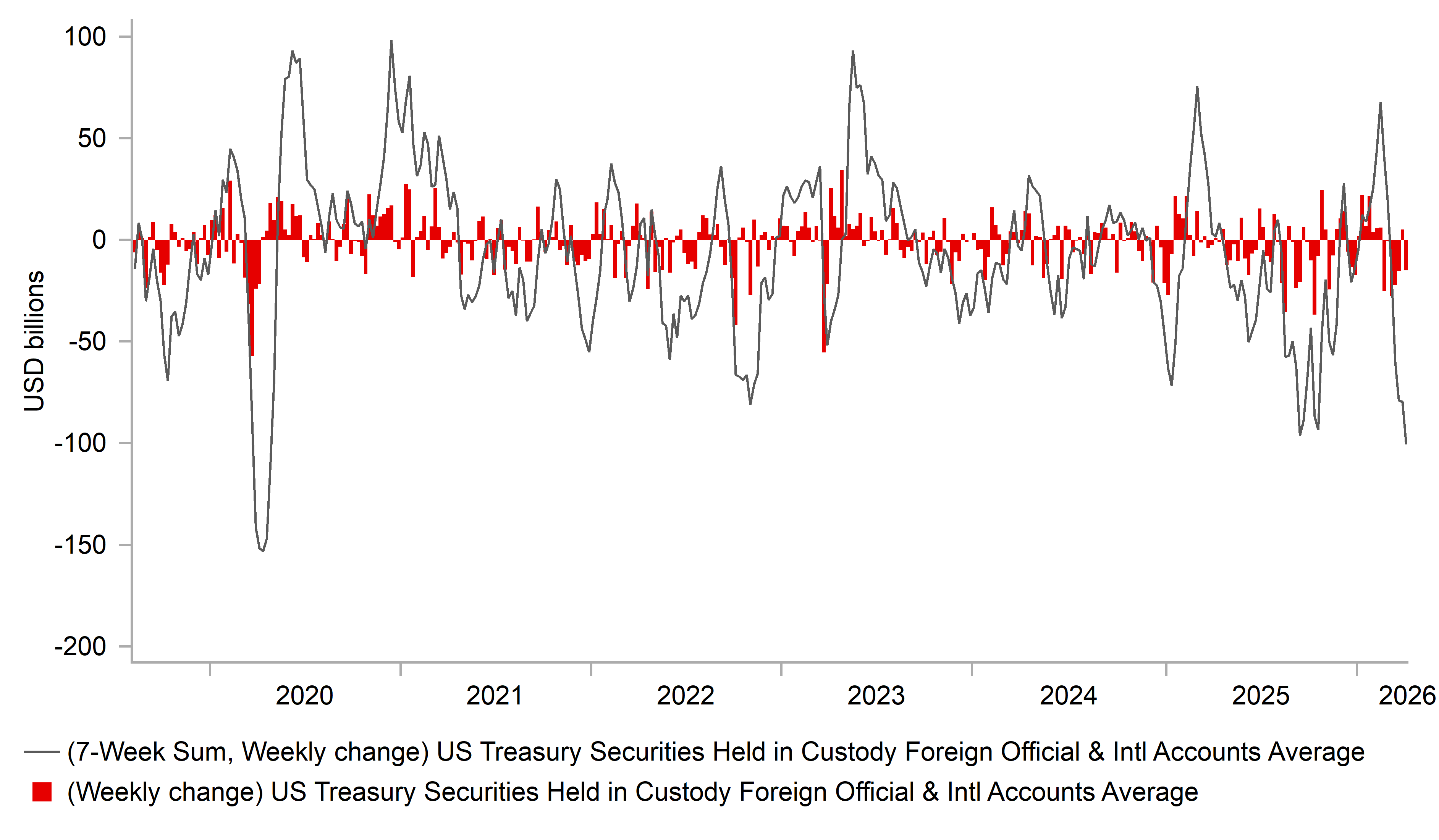

Dòng vốn quay trở lại Mỹ có khả năng sẽ bị gián đoạn đáng kể. Doanh thu từ xuất khẩu năng lượng của các nước Trung Đông giảm mạnh, kéo theo nhu cầu mua trái phiếu chính phủ Mỹ suy yếu, thậm chí có thể chuyển sang bán ròng. Dữ liệu lưu ký của Fed cho thấy lượng trái phiếu chính phủ Mỹ do nhà đầu tư nước ngoài nắm giữ đã giảm mạnh. Trong vòng bảy tuần, lượng nắm giữ giảm 101 tỷ USD, đây là mức giảm lớn nhất kể từ thời kỳ COVID-19 và trước đó là từ năm 2014. Đường cong lợi suất trái phiếu Mỹ hiện vẫn chưa dốc lên rõ rệt, nhưng nếu xung đột kéo dài, rủi ro lạm phát và tài khóa có thể khiến đường cong trở nên dốc hơn, và điều này thường đi kèm với xu hướng USD suy yếu.

Trong tối nay, Bộ Tài chính Mỹ sẽ công bố dữ liệu dòng vốn xuyên biên giới (TIC) tháng 2. Các số liệu gần đây cho thấy nhu cầu đối với trái phiếu chính phủ Mỹ đang giảm, khi nhà đầu tư nước ngoài khu vực tư nhân đã bán ròng trong 3/4 tháng gần nhất. Nếu tính theo tổng 6 tháng, lượng mua trái phiếu chính phủ Mỹ của nhà đầu tư nước ngoài trong tháng 1 là thấp nhất kể từ tháng 10 năm 2021. Điều này cho thấy niềm tin vào tài sản Mỹ đang bị thử thách, và nhu cầu đã suy yếu ngay cả trước khi xung đột xảy ra. Nếu chiến tranh kéo dài, xu hướng này có thể tiếp tục rõ ràng hơn.

Lượng trái phiếu chính phủ Mỹ do nhà đầu tư nước ngoài nắm giữ tại Fed đang giảm mạnh

Nếu tại thời điểm ngày 27 tháng 2, giả định biết trước toàn bộ diễn biến của xung đột Trung Đông, bao gồm mức tăng của giá năng lượng, phạm vi lan rộng của xung đột với sự tham gia của nhiều quốc gia và mức độ thiệt hại đối với cơ sở sản xuất và lưu trữ năng lượng, thì rất khó để dự đoán rằng sau sáu tuần, tỷ giá EUR/USD lại gần như không thay đổi. Tuy nhiên, thực tế là tỷ giá đóng cửa ngày 27 tháng 2 ở mức 1.1812, gần tương đương với mức hiện tại.

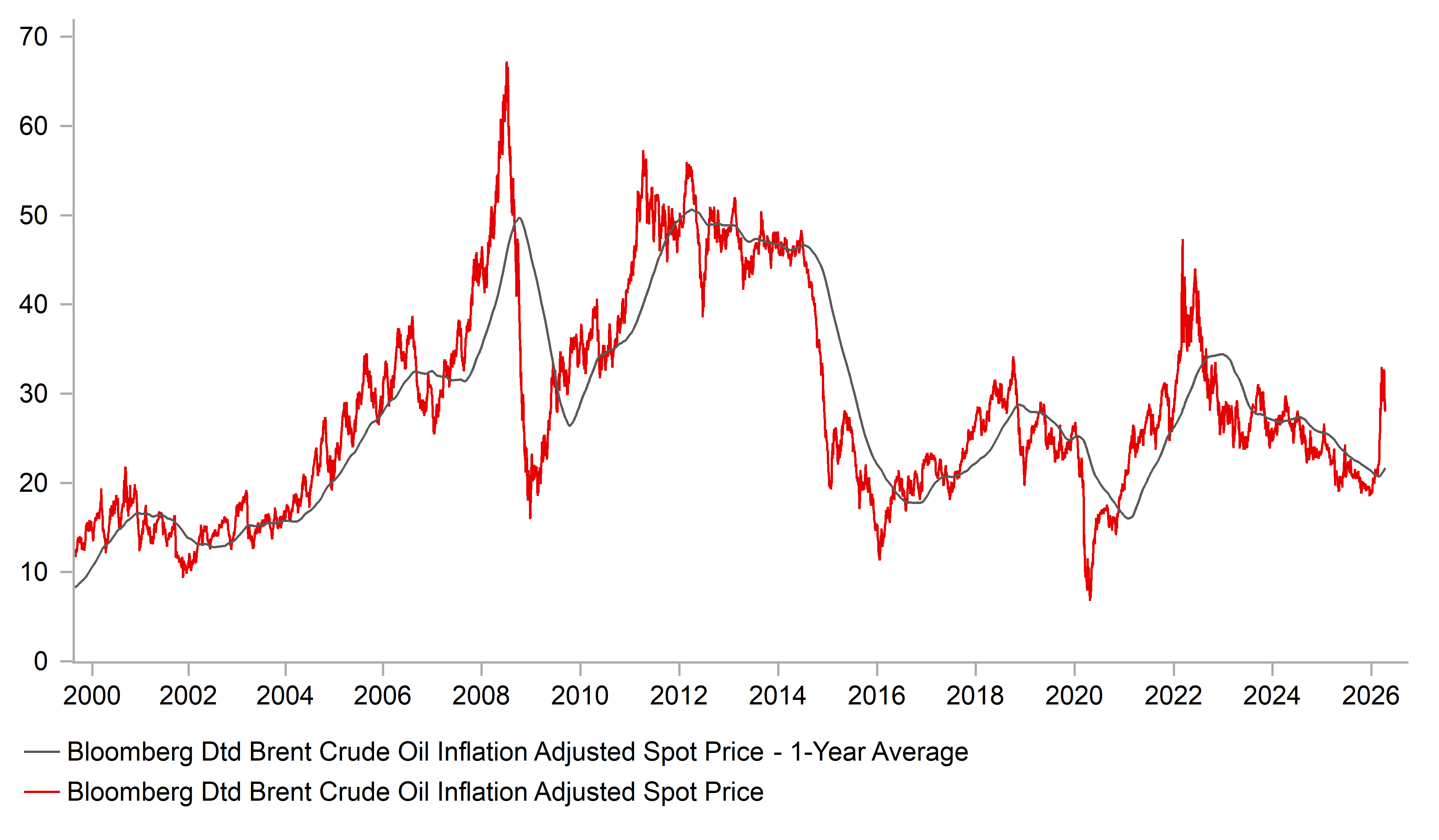

Có một số yếu tố giải thích cho diễn biến này. Thứ nhất, thị trường ngoại hối ổn định một phần do thị trường chứng khoán cũng duy trì sự ổn định. Chỉ số S&P 500 hiện đã cao hơn 1.3% so với mức đóng cửa ngày 27 tháng 2. Thứ hai, giá dầu chưa tăng đủ mạnh để gây lo ngại về suy thoái toàn cầu, điều thường dẫn đến việc bán tháo các tài sản rủi ro. Nếu điều chỉnh theo lạm phát, giá dầu Brent hiện vẫn thấp hơn khoảng 30% so với mức đỉnh trung bình trong năm 2022. Chủ tịch ECB Christine Lagarde nhận định rằng điều kiện thị trường tài chính hiện tại “hơi bất thường”, ý muốn nói rằng thị trường đang phản ứng khá lạc quan so với mức độ gián đoạn nguồn cung lớn được IEA ghi nhận.

Các phát biểu của bà Lagarde không cho thấy ECB đang cố gắng điều chỉnh lại kỳ vọng của thị trường. Kỳ vọng về việc tăng lãi suất trong tháng 4 đã giảm dần, trong khi đây lẽ ra là thời điểm phù hợp để định hướng lại trước giai đoạn blackout trước cuộc họp sắp tới. Điều này khiến khả năng tăng lãi suất trong tháng 4 giảm xuống, mặc dù vẫn có thể xảy ra vào tháng 6 nếu giá dầu duy trì ở mức hiện tại hoặc cao hơn và thị trường chứng khoán vẫn ổn định.

Lagarde cho biết ECB “không có thiên hướng thắt chặt”, điều này phù hợp với cách ECB thường truyền thông chính sách. Việc thay đổi định hướng thường được thực hiện trong các cuộc họp chính thức, do đó vẫn có khả năng điều chỉnh tại cuộc họp tháng 4. ECB cũng nhấn mạnh cần duy trì sự linh hoạt, vì vậy không thể loại trừ hoàn toàn khả năng tăng lãi suất trong tháng 4. Ngoài ra, các dữ liệu khảo sát trong hai tuần tới có thể làm gia tăng lo ngại về lạm phát.

Tuy nhiên, có thể thấy rằng ECB hiện có thêm thời gian để quan sát nhờ sự ổn định của đồng EUR, điều mà họ có thể không dự tính trước khi xung đột xảy ra. Sau bảy tuần kể từ khi Nga tấn công Ukraine, EUR/USD đã giảm hơn 4%, trong khi lần này gần như không thay đổi. Lagarde cũng cho rằng châu Âu không phải là khu vực chịu tác động trực tiếp nhất từ xung đột Trung Đông. Bà đánh giá tình hình hiện tại nằm giữa kịch bản cơ bản và kịch bản bất lợi của ECB, điều này cho phép ECB tiếp tục chờ đợi trước khi đưa ra quyết định. Hiện tại, thị trường vẫn định giá hơn hai lần tăng lãi suất 25 bps trong năm nay, và đây là mức hợp lý trong bối cảnh hiện tại. Tuy nhiên, sự ổn định của EUR cũng phản ánh việc thị trường chưa đánh giá đầy đủ rủi ro từ Trung Đông, khiến triển vọng ngắn hạn vẫn còn nhiều bất định.

Giá dầu Brent sau khi điều chỉnh theo lạm phát vẫn thấp hơn đáng kể so với các mức đỉnh trước đây

MUFG