MUFG - Daily FX: USD chịu áp lực bán nhẹ khi trái phiếu JGB bị bán tháo

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Áp lực bán đồng USD trong phiên hôm qua và kéo dài sang hôm nay cho thấy các nhà đầu tư toàn cầu đang giả định rằng kế hoạch áp thuế liên quan đến mong muốn mua Greenland của Tổng thống Donald Trump hoặc sẽ bị hủy bỏ trước thời điểm có hiệu lực ngày 1/2, hoặc thời hạn này có thể được lùi lại để tạo điều kiện cho các cuộc thảo luận giữa Mỹ và châu Âu. Kịch bản thứ hai có vẻ hợp lý hơn, bởi rất khó để giải quyết vấn đề này trong vòng hai tuần và cũng khó tin rằng ông Trump sẽ rút lui hoàn toàn. Truyền thông Anh đưa tin rằng cuộc điện đàm giữa ông Trump và Thủ tướng Starmer vào Chủ nhật đã giúp làm rõ với Tổng thống Mỹ rằng ông đã hiểu sai lý do lực lượng quân sự được triển khai tới Greenland. Liệu điều này có thể tạo cơ sở để hủy bỏ các biện pháp thuế quan hay không?

Chuyên gia kinh tế trưởng của MUFG đã phân tích kịch bản có thể xảy ra đối với châu Âu, và không thể phủ nhận rằng việc leo thang xung đột thương mại, trong đó mức thuế hiện tại ít nhất bị nhân đôi, sẽ mang tính giảm phát và làm gia tăng khả năng ECB tiếp tục cắt giảm lãi suất trong năm nay. Đường cong OIS hầu như không biến động, dù lợi suất kỳ hạn 2 năm có giảm nhẹ 3 bps trong ngày hôm qua. Điều này tiếp tục cho thấy nhà đầu tư vẫn hoài nghi về khả năng các biện pháp thuế này thực sự được triển khai, ít nhất là trong một khoảng thời gian đủ dài để tạo tác động đáng kể. Thị trường rõ ràng chưa đặt nhiều trọng số vào kịch bản leo thang nghiêm trọng thành một cuộc chiến thuế quan. Tuy nhiên, nhận định này hoàn toàn có thể thay đổi nhanh chóng.

Các chuyên gia cũng không đánh giá cao khả năng kịch bản “Bán tháo tài sản Mỹ” diễn ra, đặc biệt là từ phía châu Âu. Câu hỏi về rủi ro này đã được đặt ra ngày hôm qua, và Bloomberg có đưa tin về khả năng châu Âu có thể bán ra tài sản Mỹ, είτε một cách có chủ đích như một hình thức trả đũa, hoặc một cách tự nhiên hơn do chính sách khó lường của ông Trump thường dẫn đến các phản ứng trả đũa về thuế quan. Dĩ nhiên, giao dịch “Bán tháo tài sản Mỹ” hoàn toàn có thể quay trở lại, và nhà đầu tư châu Âu sẽ đóng vai trò nhất định trong kịch bản đó.

Tuy nhiên, việc bán ra có chủ đích như một biện pháp trả đũa dường như rất khó xảy ra. Chính phủ khó có thể ép buộc các nhà đầu tư khu vực tư nhân phải bán tài sản. Dữ liệu về nắm giữ trái phiếu chính phủ Mỹ cho thấy nhà đầu tư châu Âu đang sở hữu lượng đáng kể, trong đó lớn nhất là Vương quốc Anh với khoảng USD 800 tỷ, Bỉ USD 399 tỷ, Luxembourg USD 328 tỷ, Thụy Sĩ USD 243 tỷ và Na Uy USD 218 tỷ. Tuy nhiên, nhiều quốc gia trong số này, chẳng hạn như Anh, thường đóng vai trò trung gian, với chủ sở hữu cuối cùng không nhất thiết đến từ các quốc gia đó, do đó quy mô nắm giữ thực tế thấp hơn đáng kể. Ireland sở hữu khoảng USD 238 tỷ, nhưng phần lớn trong số này thuộc về các công ty công nghệ Mỹ.

Kịch bản khả dĩ nhất mà các nhà phân tích nhìn thấy, nếu những bất ổn liên quan đến chính sách thương mại và các chính sách khác của ông Trump tiếp tục leo thang, là sự lặp lại, dù ở mức độ nhẹ hơn, những gì đã xảy ra sau “Ngày Giải phóng” năm ngoái. Khi đó, làn sóng bán ra chủ yếu phản ánh nhu cầu gia tăng phòng hộ rủi ro đối với các vị thế USD. Dữ liệu dòng vốn trong giai đoạn đó cho thấy hoạt động bán tài sản Mỹ ở mức vừa phải trong tháng 4, sau đó là mua ròng kỷ lục, khi nhà đầu tư tập trung nhiều hơn vào việc nâng tỷ lệ phòng hộ. Có cơ sở để cho rằng xu hướng này vẫn còn tiếp diễn. Các nhà đầu tư Nhật Bản, đặc biệt, vẫn còn dư địa lớn để tăng tỷ lệ phòng hộ, trong khi việc tích trữ USD tại Trung Quốc có thể giảm bớt khi kỳ vọng về sự suy yếu hơn nữa của đồng bạc xanh gia tăng. Bất định thương mại, những lo ngại về tính độc lập của Fed, cùng cách tiếp cận địa chính trị của ông Trump đều là các yếu tố có thể khiến nhu cầu giảm mức độ tiếp xúc với USD tăng đột ngột. Chi phí cho việc này cũng có thể rẻ hơn nếu Fed tiếp tục cắt giảm lãi suất trong năm nay.

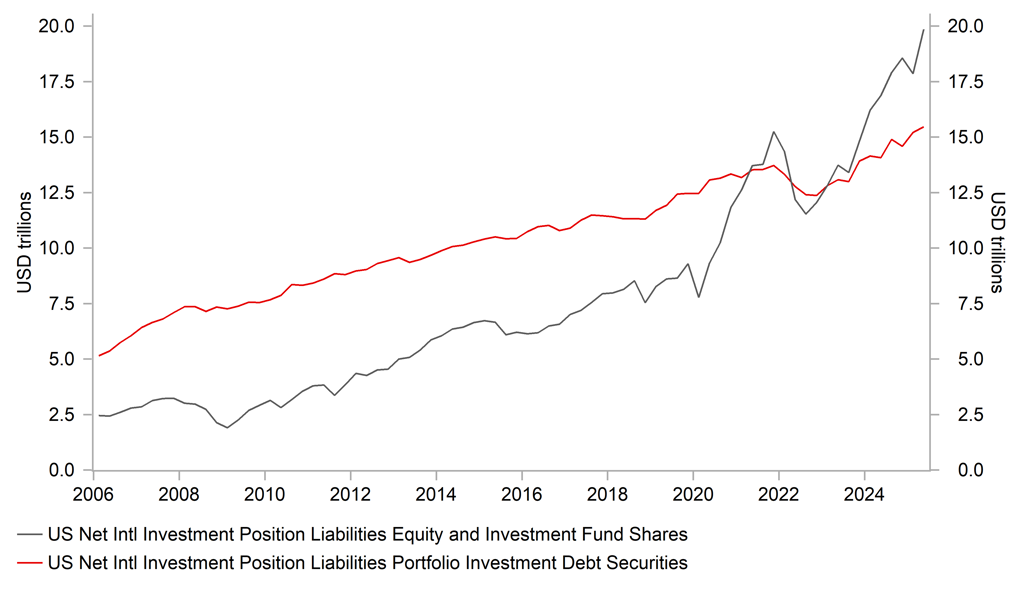

Giá trị trái phiếu và cổ phiếu Mỹ do nhà đầu tư nước ngoài nắm giữ tiếp tục tăng

Lợi suất trái phiếu chính phủ Mỹ đang ở mức cao hơn, và nhiều khả năng lợi suất tại Anh và Đức cũng sẽ mở cửa tăng trong sáng nay, sau đợt bán tháo mạnh các trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn siêu dài. Lợi suất trái phiếu kỳ hạn 30 năm và 40 năm đã tăng vọt 27 bps, một diễn biến chỉ có thể mô tả là sự sụp đổ toàn diện, phản ánh sự mất niềm tin nghiêm trọng vào thị trường JGB. Những phát biểu từ Bộ trưởng Chiến lược Tăng trưởng Nhật Bản, ông Minoru Kiuchi, rõ ràng không giúp cải thiện tình hình. Ông dường như xem nhẹ mối liên hệ giữa chính sách tài khóa và biến động của JGB, cho rằng lợi suất chịu tác động từ nhiều yếu tố khác nhau, đồng thời nhấn mạnh chính phủ sẽ “lưu tâm đến kỷ luật tài khóa” khi triển khai kế hoạch cắt giảm thuế tiêu dùng. Kết quả trái chiều của phiên đấu thầu JGB kỳ hạn 20 năm cũng làm suy giảm niềm tin, dù tỷ lệ đặt mua trên lượng chào bán đạt 3.19 không phải là thảm họa và chỉ thấp hơn đôi chút so với mức trung bình 12 tháng là 3.34.

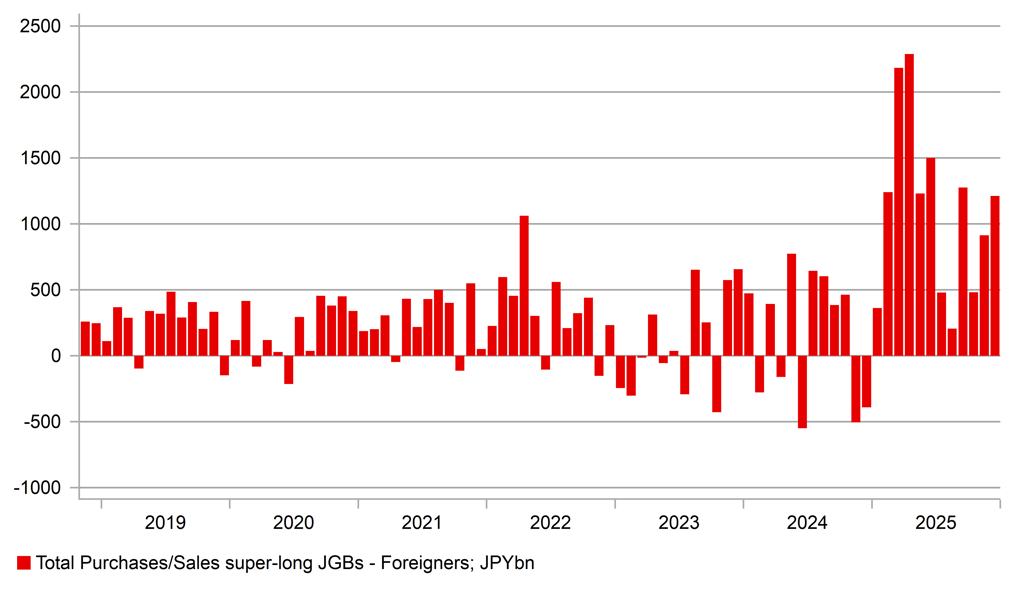

Dữ liệu từ JSDA làm nổi bật rủi ro phụ thuộc quá mức vào nhà đầu tư nước ngoài ở phân khúc JGB kỳ hạn siêu dài. Trong năm 2025, nhà đầu tư nước ngoài đã mua JGB kỳ hạn trên 10 năm với tổng giá trị JPY 13.4 nghìn tỷ, mức cao nhất kể từ khi dữ liệu được ghi nhận từ năm 2005. Các ngân hàng tín thác, đại diện cho các quỹ hưu trí, là nhóm mua lớn thứ hai nhưng chỉ đạt JPY 4.7 nghìn tỷ, kém xa so với khối ngoại. Việc nhà đầu tư nước ngoài bị buộc phải cắt lỗ trong các biến động mạnh trong ngày có thể để lại tác động tiêu cực kéo dài lên tâm lý thị trường. Nếu khối ngoại quay lưng với thị trường JGB, nhiều phiên giao dịch hỗn loạn như hôm nay hoàn toàn có thể lặp lại.

Đợt bán tháo mang tính phá vỡ này về bản chất là tự gây ra, bắt nguồn từ việc Thủ tướng Takaichi thừa nhận rằng Đảng Dân chủ Tự do (LDP) sẽ đưa kế hoạch cắt giảm thuế tiêu dùng đối với thực phẩm trong thời hạn lên tới hai năm vào cương lĩnh tranh cử. Nhà đầu tư hiểu rõ rằng bối cảnh ngân sách hiện tại không cho phép tài trợ biện pháp này bằng nguồn thu, do đó giả định rằng phát hành thêm JGB sẽ là nguồn tài trợ chính. Điều này làm nổi bật nhận thức rằng các quan chức cấp cao và Thủ tướng dường như không mấy quan tâm đến việc tránh tạo ra những điều kiện gây xáo trộn cho thị trường JGB, qua đó càng củng cố khả năng bán tháo tiếp diễn.

Áp lực hiện đang gia tăng đối với BoJ trong vai trò người mua cuối cùng. BoJ vẫn đang cho phép JGB rút dần khỏi bảng cân đối kế toán, làm tăng nguồn cung trên thị trường, dù tốc độ cắt giảm mua JGB sẽ chậm lại từ JPY 400 tỷ mỗi tháng xuống còn JPY 200 tỷ kể từ tháng 4. Tuy nhiên, nếu xuất hiện thêm nhiều phiên như hôm nay, việc BoJ phải trực tiếp mua vào là điều khó tránh khỏi. Việc BoJ bị đánh giá là đi sau đường cong cũng đang tạo thêm áp lực bán, và diễn biến giá hiện tại có thể buộc BoJ phải phát đi thông điệp hawkish hơn nhằm đảm bảo lạm phát quay trở lại mục tiêu. Đồng yên đang suy yếu rõ rệt, chủ yếu so với các cặp chéo phi USD, và sự hỗn loạn trên thị trường JGB nhiều khả năng sẽ tiếp tục thúc đẩy áp lực bán yên trong thời gian tới.

Hoạt động mua mạnh của nhà đầu tư nước ngoài trong năm ngoái làm nổi bật rủi ro phụ thuộc quá mức

MUFG