Nhà giao dịch tính đến kịch bản USD/JPY vọt lên 200 nếu khủng hoảng leo thang

Diệu Linh

Junior Editor

Viễn cảnh USD/JPY vọt lên 200 – từng bị coi là khó xảy ra – hiện đã trở thành một kịch bản rủi ro trung hạn mà một số nhà đầu tư bắt đầu cân nhắc.

Chịu áp lực từ chênh lệch lãi suất lớn giữa Nhật Bản với các nền kinh tế phát triển và những lo ngại ngày càng tăng về tình hình tài khóa, đồng JPY đã rơi xuống mức thấp nhất kể từ năm 1986, trở thành một trong những đồng tiền mất giá mạnh nhất trong nhóm tiền tệ chủ chốt trong năm qua.

Giới đầu tư cho rằng các cảnh báo can thiệp liên tiếp của Chính phủ Nhật Bản khó có thể đảo ngược xu hướng dài hạn. Nhiều người đánh giá việc can thiệp chỉ có tác dụng làm chậm đà giảm, khi Ngân hàng Trung ương Nhật Bản (BoJ) vẫn bị xem là chậm nâng lãi suất để kiềm chế lạm phát.

Một số tổ chức tài chính đã đưa ra các kịch bản bi quan. T. Rowe Price cho rằng tỷ giá USD/JPY ở mức 169 là mức xấu nhất có thể xảy ra, Mizuho Bank dự báo 170, trong khi Sumitomo Mitsui Financial Group cho rằng tỷ giá có thể lên 180 trong vài năm tới. Một số chuyên gia khác thậm chí không loại trừ khả năng đồng JPY rơi xuống 200 nếu BoJ tiếp tục chậm thắt chặt chính sách tiền tệ. Sáng thứ Năm tại Tokyo, USD/JPY giao dịch quanh 162.56.

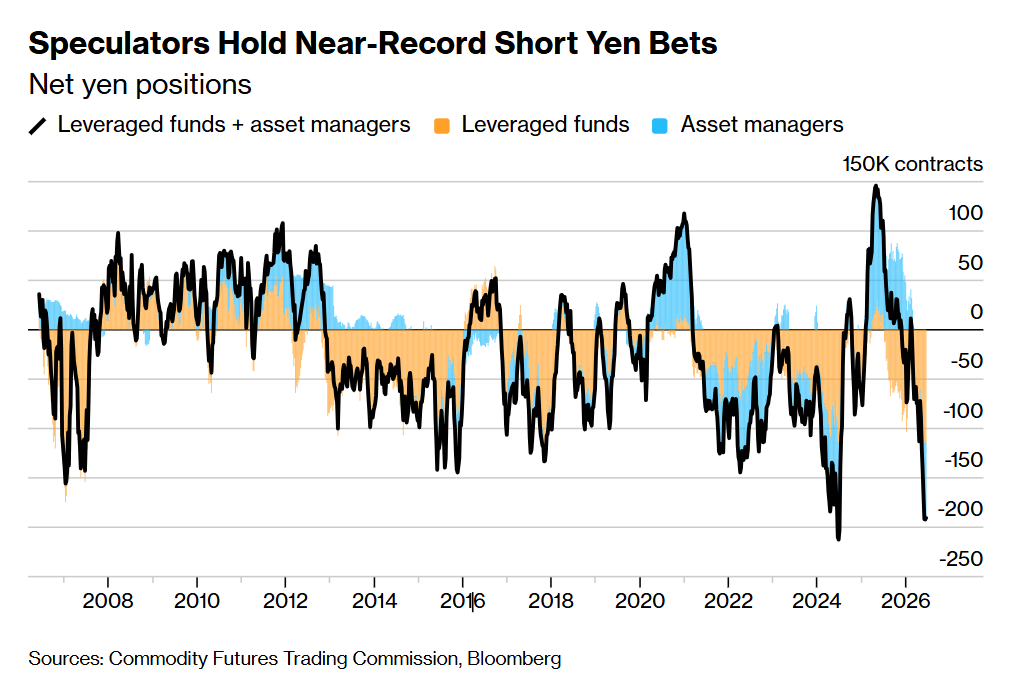

Dữ liệu thị trường cũng phản ánh kỳ vọng đồng JPY tiếp tục suy yếu. Các quỹ đầu cơ đã nâng vị thế bán khống đồng JPY lên mức cao nhất kể từ năm 2017. Thị trường quyền chọn ngoại hối hiện định giá khoảng 15% khả năng USD/JPY tăng lên 180 trong vòng một năm, trong khi xác suất lên 200 vẫn dưới 1%.

Tuy vậy, giới phân tích nhấn mạnh kịch bản 200 không phải là điều sắp xảy ra. Để tỷ giá tăng đến mức này, Fed nhiều khả năng phải chuyển sang lập trường hawkish hơn dự kiến, đẩy lợi suất trái phiếu chính phủ Mỹ tăng mạnh. Đồng thời, giá dầu cần tăng vọt, căng thẳng địa chính trị leo thang và BoJ tiếp tục trì hoãn quá trình bình thường hóa chính sách.

BoJ đã nâng lãi suất chuẩn thêm 25 bps lên 1% trong tháng trước – mức cao nhất kể từ năm 1995 – và phát tín hiệu sẽ còn tiếp tục tăng. Tuy nhiên, kỳ vọng Fed duy trì lãi suất cao lâu hơn cùng thông tin Chính phủ Nhật muốn BoJ thận trọng với các đợt tăng lãi suất tiếp theo đang khiến áp lực lên đồng JPY gia tăng.

Dù Thứ trưởng Tài chính Nhật Bản Atsushi Mimura khẳng định chiến dịch can thiệp hồi đầu năm đã phát huy hiệu quả và nhận được sự ủng hộ từ Mỹ, phe đặt cược vào đà giảm của đồng JPY vẫn chiếm ưu thế trên thị trường.

Các nhà đầu tư tiếp tục lo ngại về gánh nặng nợ công của Nhật Bản, hiện vượt 200% GDP – cao nhất trong nhóm các nền kinh tế lớn. Thâm hụt ngân sách kéo dài cùng áp lực lạm phát do xung đột Iran làm tăng chi phí nhập khẩu năng lượng cũng tiếp tục gây sức ép lên đồng nội tệ.

Theo nhiều chuyên gia, nền tảng vĩ mô, chính sách tiền tệ và vị thế giao dịch hiện vẫn nghiêng về khả năng đồng JPY tiếp tục suy yếu. Nếu các yếu tố này không thay đổi, chiến lược bán khống đồng JPY vẫn được đánh giá hấp dẫn.

Giới phân tích cũng cảnh báo rủi ro lớn nhất không phải là đồng JPY giảm giá, mà là giảm giá mất kiểm soát. Nếu các đợt can thiệp ngoại hối không còn phát huy hiệu quả, thị trường có thể nghi ngờ năng lực của nhà chức trách trong việc bảo vệ đồng nội tệ, qua đó càng đẩy nhanh đà mất giá.

Ngoài ra, đồng JPY yếu tiếp tục là nguồn vốn giá rẻ cho các giao dịch carry trade, khi nhà đầu tư vay bằng JPY để đầu tư vào các tài sản có lợi suất cao hơn. Nhiều nhà giao dịch cho rằng chừng nào điều kiện này còn duy trì, khả năng USD/JPY tiến dần về mốc 200 trong năm tới vẫn không thể bị loại trừ.

Một số chiến lược gia nhận định mức 162 hiện không còn là "trần" của USD/JPY, mà phản ánh áp lực mất giá mang tính cấu trúc của đồng JPY. Điều này khiến nhiều nhà đầu tư tiếp tục gia tăng vị thế bán khống, bất chấp nguy cơ Chính phủ Nhật có thể sử dụng hơn 1.09 nghìn tỷ USD dự trữ ngoại hối để can thiệp bất cứ lúc nào.

Nhật Bản đã chi kỷ lục 11.73 nghìn tỷ JPY để hỗ trợ đồng JPY trong giai đoạn từ cuối tháng 4 đến cuối tháng 5 sau khi USD/JPY vượt 160. Tuy nhiên, giống các đợt can thiệp năm 2022 và 2024, tác động chỉ mang tính tạm thời trước khi đồng JPY quay trở lại xu hướng giảm dài hạn.

Bloomberg