RBC Royal Bank: Bảo vệ các miễn trừ CUSMA - Ưu tiên thực sự của Canada giữa phán quyết IEEPA của Mỹ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của RBC Royal Bank.

Phán quyết của Tòa án Tối cao Mỹ bác bỏ các mức thuế diện rộng do chính quyền Mỹ áp đặt theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) đã loại bỏ thẩm quyền áp thuế theo cơ chế này trong tương lai. Tuy nhiên, các khuôn khổ pháp lý khác vẫn tạo điều kiện để chính quyền tái áp dụng thuế quan thông qua những con đường thay thế.

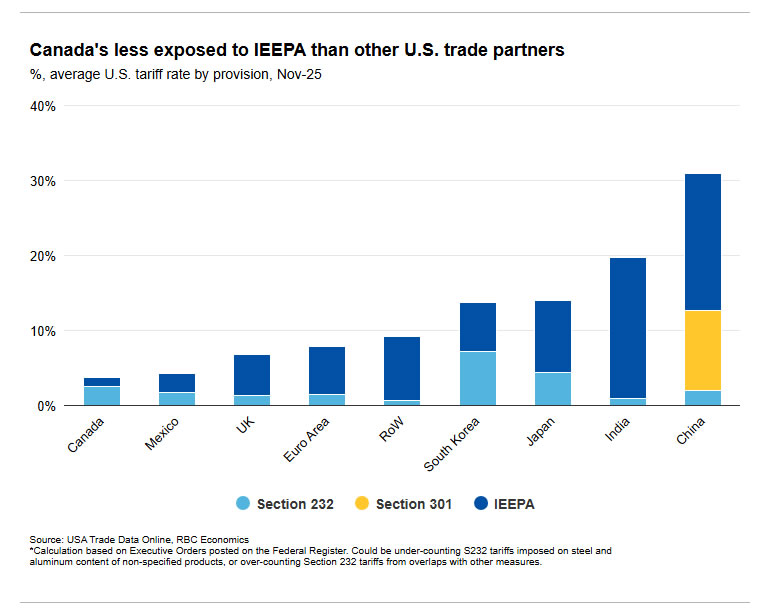

Các biện pháp theo IEEPA chiếm khoảng 60% tổng doanh thu thuế quan do Cơ quan Hải quan và Biên phòng Mỹ ghi nhận trong năm tài chính 2025 và 2026 tính đến thời điểm hiện tại. Khoảng 40% còn lại được thu theo các đạo luật khác, bao gồm Điều 301 và 232, và không chịu tác động từ phán quyết lần này.

Vẫn còn nhiều vấn đề quan trọng chưa được làm rõ, trong đó có việc liệu và khi nào các khoản thu thuế theo IEEPA trước đây sẽ được hoàn trả.

Đối với Canada, tác động của phán quyết này đối với thương mại dự kiến hạn chế hơn so với nhiều quốc gia khác. Phần lớn hàng xuất khẩu của Canada đã được miễn thuế IEEPA nhờ cơ chế miễn trừ dành cho thương mại đáp ứng quy tắc xuất xứ theo CUSMA.

Các biện pháp thuế quan theo từng nhóm sản phẩm (Điều 232) mới là yếu tố gây ảnh hưởng lớn hơn đối với nền kinh tế Canada, và các biện pháp này không nằm trong phạm vi bị tác động bởi phán quyết của tòa án.

RBC Royal Bank tiếp tục cho rằng việc duy trì thương mại tự do theo CUSMA—bao gồm thông qua các cuộc đàm phán gia hạn thỏa thuận vào cuối năm nay—có ý nghĩa quan trọng hơn đối với triển vọng nhu cầu bên ngoài của Canada so với tác động trực tiếp từ các phán quyết pháp lý.

Nhận định của nhóm phân tích cho năm 2026 dựa trên giả định cốt lõi rằng các miễn trừ CUSMA sẽ được bảo vệ nhằm duy trì dòng thương mại song phương với Mỹ ở mức ít rào cản hơn.

Phán quyết IEEPA có thể không làm thay đổi đáng kể bối cảnh thuế quan của Canada

Chính quyền Mỹ đã khẳng định sẽ tái áp dụng thuế quan nếu các biện pháp IEEPA bị hủy bỏ. Về mặt pháp lý, vẫn tồn tại nhiều cơ chế cho phép thực hiện điều đó.

Trong thời gian này, các biện pháp không thuộc IEEPA—chiếm khoảng một nửa tổng số thuế quan Mỹ áp dụng trước phán quyết—vẫn được duy trì và không bị ảnh hưởng.

Các biện pháp khác, bao gồm thuế quan theo Điều 232 áp dụng đối với nhiều mặt hàng xuất khẩu quan trọng của Canada như kim loại, ô tô và gỗ, chiếm phần lớn số thuế thực tế mà hàng hóa Canada phải chịu cho đến nay. Đáng chú ý, các biện pháp này không thuộc phạm vi xem xét của Tòa án Tối cao Mỹ.

Nguồn: Dữ liệu Thương mại Mỹ Trực tuyến, Kinh tế RBC

*Tính toán dựa trên các Sắc lệnh Hành pháp công bố trên Công báo Liên bang. Số liệu có thể đánh giá thấp thuế quan theo Điều 232 áp dụng đối với hàm lượng thép và nhôm trong các sản phẩm không được chỉ định cụ thể, hoặc có thể đánh giá cao thuế quan theo Điều 232 do trùng lặp với các biện pháp khác.

Canada có mức độ tiếp xúc hạn chế với thuế quan IEEPA

Theo ước tính của RBC Royal Bank, 89% kim ngạch xuất khẩu của Canada sang Mỹ trong tháng 12 không chịu thuế do đáp ứng quy tắc xuất xứ theo CUSMA.

Điều này đồng nghĩa các biện pháp IEEPA chỉ áp dụng đối với dưới 5% hàng xuất khẩu sang Mỹ trong tháng 12, phần còn lại chủ yếu chịu thuế theo Điều 232. Tính chung, Canada đối mặt với mức thuế hiệu dụng trung bình của Mỹ là 3.1%, thấp nhất trong số các đối tác thương mại lớn của Mỹ.

Nhìn về phía trước, có cơ sở để kỳ vọng các miễn trừ sẽ tiếp tục được duy trì, chủ yếu vì chúng mang lại lợi ích cho doanh nghiệp ở cả hai bên biên giới.

Các chuyên gia từng ước tính rằng các miễn trừ này giúp giảm mức thuế trung bình của Mỹ xuống khoảng 6%, đặc biệt có lợi cho các nhà nhập khẩu tại 22 bang của Mỹ nơi Canada là nguồn cung lớn nhất tính đến năm 2025. Tuy nhiên, rủi ro thay đổi chính sách vẫn là yếu tố then chốt đối với kịch bản cơ sở của họ.

Canada có thể mất lợi thế toàn cầu nhưng có thể hưởng lợi từ nhu cầu Mỹ tăng lên

Đối với các đối tác thương mại lớn khác của Mỹ—ngoại trừ Mexico, quốc gia cũng hưởng lợi từ mức thuế thấp hơn nhờ miễn trừ CUSMA/USMCA—thuế quan IEEPA thường chiếm tỷ trọng lớn trong tổng thuế áp dụng. Vì vậy, phán quyết của Tòa án Tối cao có ý nghĩa quan trọng hơn đối với các nước này.

Nếu thuế quan IEEPA không được thay thế, nhiều quốc gia có thể chứng kiến mức thuế giảm đáng kể, khiến Canada mất đi lợi thế là đối tác thương mại chịu mức thuế thấp nhất của Mỹ. Tuy nhiên, tổng mức thuế của Mỹ khi đó có thể giảm khoảng một nửa, qua đó thúc đẩy hoạt động công nghiệp và nhu cầu nhập khẩu của Mỹ.

Các nhà phân tích tiếp tục đánh giá rủi ro thương mại quốc tế của Canada dựa trên hai yếu tố: thứ nhất là vị thế cạnh tranh của Canada trên thị trường nhập khẩu Mỹ; và thứ hai là khả năng phục hồi chung của nhu cầu nhập khẩu Mỹ phụ thuộc vào mức độ nghiêm trọng của thuế quan. Việc loại bỏ thuế quan IEEPA (nếu không được thay thế) có thể bất lợi cho yếu tố thứ nhất, nhưng lại hỗ trợ yếu tố thứ hai, qua đó phần nào cân bằng tác động tổng thể của phán quyết IEEPA đối với kinh tế Canada.

Trong bối cảnh lãi suất đã ở mức gần tương đương với điều kiện kích thích, không có cơ sở để cho rằng ngân hàng trung ương cần hoặc sẽ tiếp tục cắt giảm lãi suất thêm nữa.

RBC Royal Bank