TD Bank - Bình luận thị trường Bắc Mỹ: Thuế quan IEEPA bị bác bỏ, thương mại Bắc Mỹ bước vào giai đoạn bất ổn mới

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

- Quyết định của Tòa án Tối cao Hoa Kỳ về việc bãi bỏ các mức thuế theo IEEPA chỉ mang lại sự giảm nhẹ ngắn hạn và hạn chế cho Canada, khi môi trường chính sách vẫn còn nhiều bất định.

- Nỗ lực đa dạng hóa thương mại của Canada đến nay chủ yếu dựa vào vàng và dầu, đặt ra câu hỏi về tính bền vững của chiến lược này trong dài hạn.

- Trọng tâm tiếp tục xoay quanh quá trình xem xét CUSMA, với bất định về kết quả được dự báo sẽ ảnh hưởng đáng kể đến triển vọng kinh tế.

Những điểm cần lưu ý tại thị trường Hoa Kỳ

- Phán quyết của Tòa án Tối cao vào thứ Sáu đã bãi bỏ phần lớn các mức thuế quan được áp dụng trong nhiệm kỳ thứ hai của Tổng thống Trump.

- Biên bản cuộc họp FOMC tháng 1 cho thấy cán cân rủi ro đã nghiêng về phía lạm phát, khi các nhà hoạch định chính sách phát tín hiệu ít cấp bách hơn trong việc nối lại chu kỳ cắt giảm lãi suất.

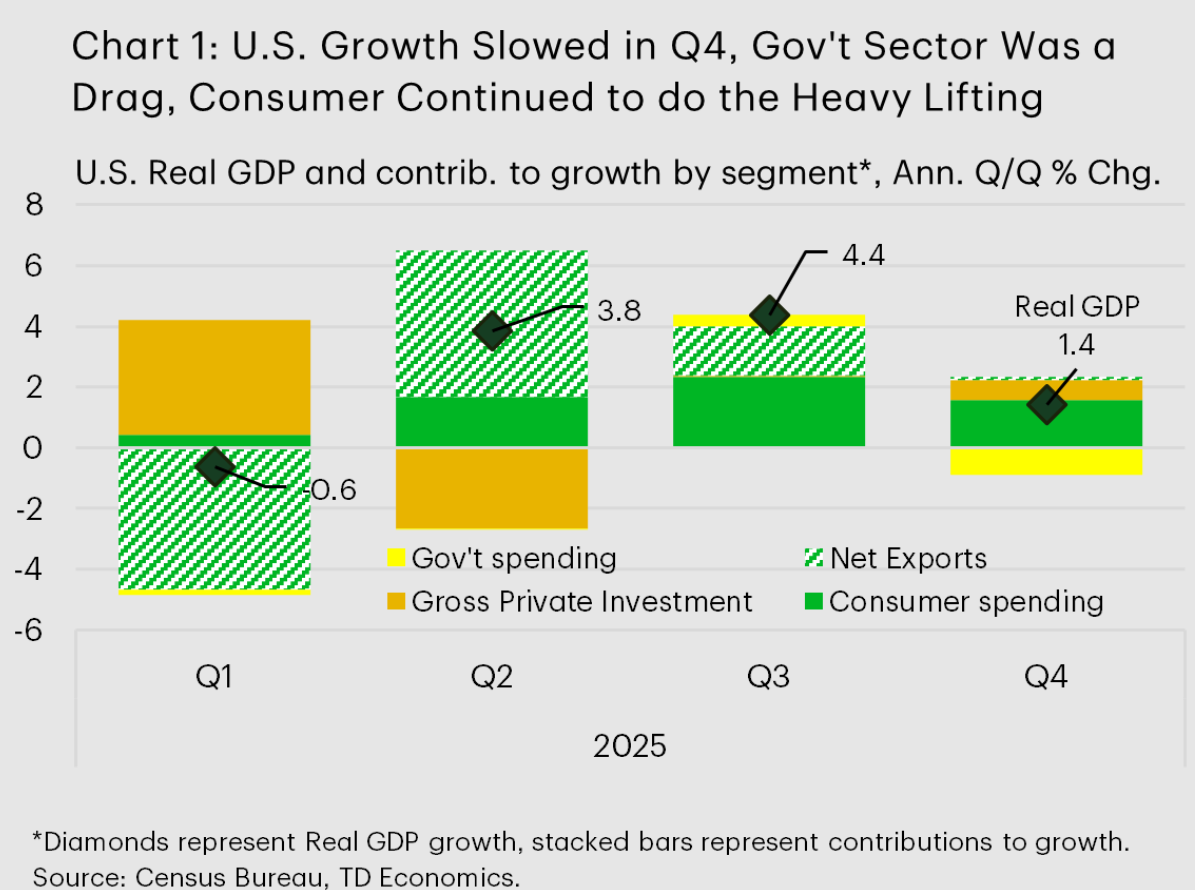

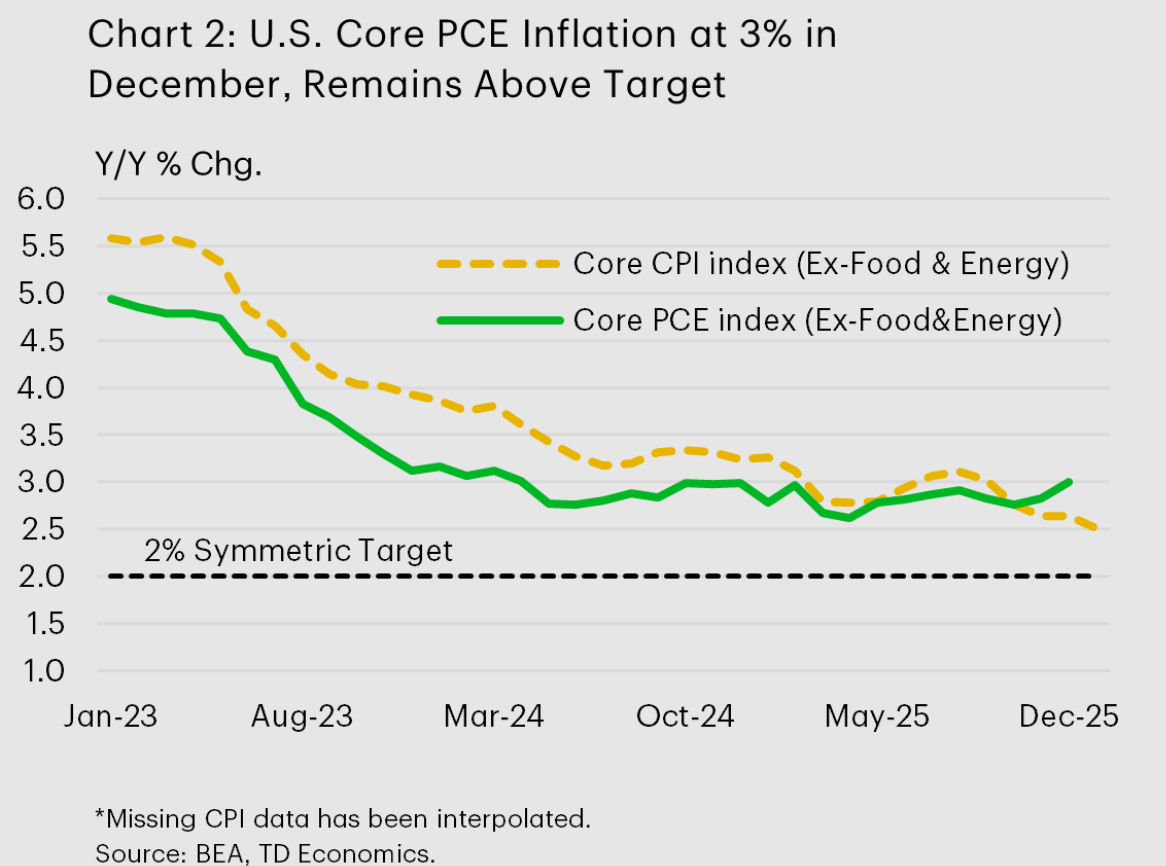

- Tăng trưởng GDP giảm còn 1.4% vào cuối năm 2025, phản ánh sự thu hẹp mạnh trong chi tiêu liên bang. Lạm phát PCE lõi tăng lên 3.0% so với cùng kỳ năm trước vào tháng 12, vẫn cao đáng kể so với mục tiêu.

Canada – Thuế quan IEEPA bị bãi bỏ, nhưng vẫn còn bất ổn

Tin tức đáng chú ý nhất trong tuần xuất hiện vào sáng thứ Sáu khi Tòa án Tối cao Hoa Kỳ bác bỏ việc chính quyền Hoa Kỳ sử dụng IEEPA để áp đặt thuế quan. Các mức thuế này bao gồm thuế 35% đối với hàng hóa Canada không tuân thủ CUSMA xuất khẩu sang Hoa Kỳ. Phản ứng của thị trường tương đối nhẹ nhàng, do phán quyết phần nào đã được dự đoán trước, dựa trên sự hoài nghi mà các thẩm phán thể hiện trong các phiên tranh luận hồi tháng 11. Thị trường chứng khoán Canada tăng trong tuần nhờ giá hàng hóa đi lên, cải thiện triển vọng cho lĩnh vực năng lượng. Trong khi đó, lợi suất trái phiếu hầu như đi ngang, do dữ liệu kinh tế không làm thay đổi đáng kể câu chuyện về triển vọng tăng trưởng.

Đối với Canada, việc dỡ bỏ thuế theo IEEPA mang lại sự giảm nhẹ nhất định trong ngắn hạn, nhưng sẽ là quá lạc quan nếu cho rằng động thái này đồng nghĩa với việc rủi ro thuế quan đã chấm dứt hoặc tạo ra động lực tăng trưởng bền vững. Thứ nhất, chính quyền có thể chuyển sang sử dụng các công cụ khác, bao gồm khả năng áp thuế 50% đối với các quốc gia bị cho là có hành vi thương mại “phân biệt đối xử” với Hoa Kỳ. TD Bank cho rằng chính quyền Trump nhiều khả năng sẽ thiết lập cơ chế thuế quan mới. Ngoài ra, các mức thuế theo IEEPA chỉ áp dụng cho một phần hàng hóa Canada không đáp ứng quy tắc xuất xứ CUSMA và không bao gồm các mặt hàng thuộc diện thuế theo Mục 232 như ô tô, thép và nhôm, do đó nhiều nhóm hàng thực tế không chịu tác động từ phán quyết này.

Dữ liệu thương mại công bố trong tuần cung cấp thêm góc nhìn về tác động thuế quan. Xuất khẩu sang Hoa Kỳ giảm 30.9 tỷ USD trong năm 2025, trong đó 15.5 tỷ USD thuộc các danh mục chịu thuế theo Mục 232. Trong phần giảm còn lại 15.4 tỷ USD, có tới 13.5 tỷ USD đến từ xuất khẩu dầu, chịu ảnh hưởng bởi giá thấp hơn và sự cố tại các nhà máy lọc dầu của Hoa Kỳ. Mức suy giảm của các mặt hàng không phải dầu, không phải vàng và không thuộc diện Mục 232 chỉ khoảng 3.8 tỷ USD, tương đương giảm 1.4% so với năm trước.

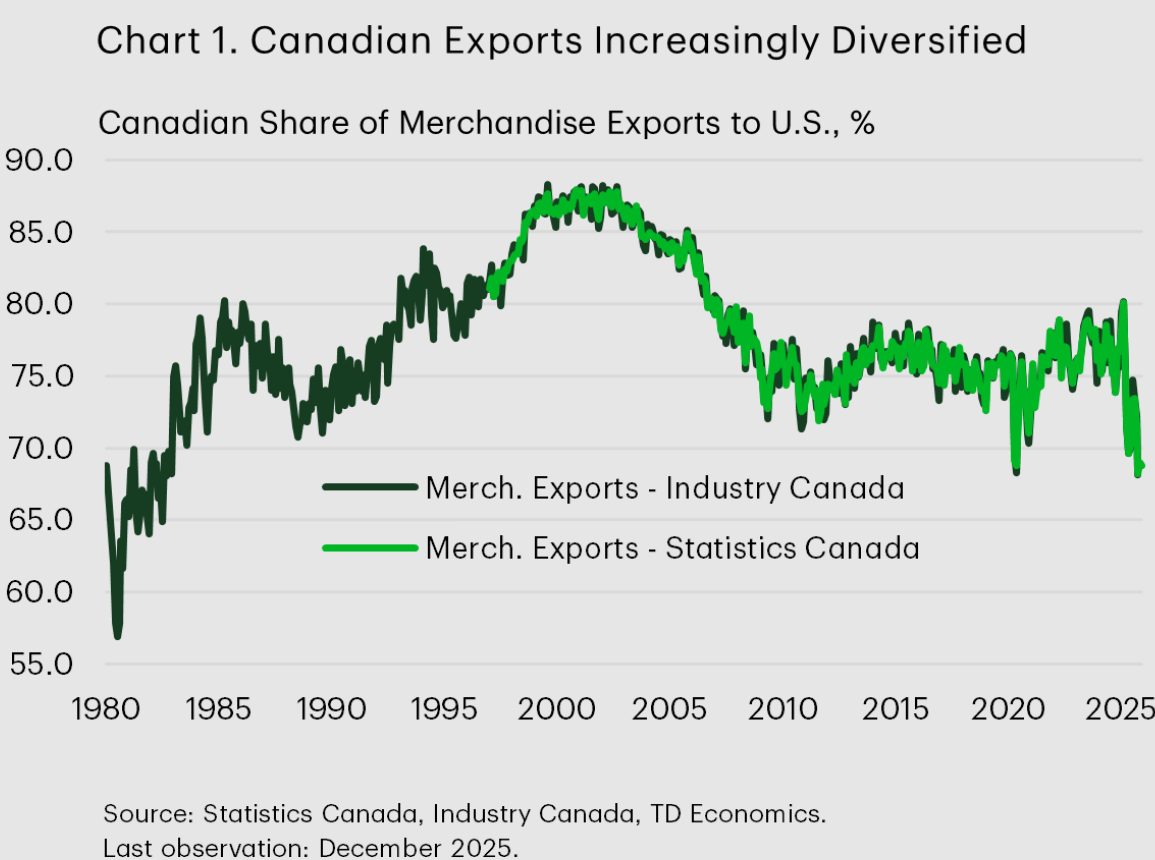

Do đó, trọng tâm của Canada vẫn là bối cảnh thương mại tổng thể và các nỗ lực tiếp tục đa dạng hóa thị trường xuất khẩu. Tính đến tháng 12, khoảng 68% kim ngạch xuất khẩu hàng hóa của Canada hướng sang Hoa Kỳ, giảm đáng kể so với mức 76% vào tháng 12 năm 2024 và gần như không thay đổi kể từ tháng 10. Tỷ lệ 68% này tương đương giai đoạn đại dịch và là mức phụ thuộc chưa từng thấy trong hơn 40 năm.

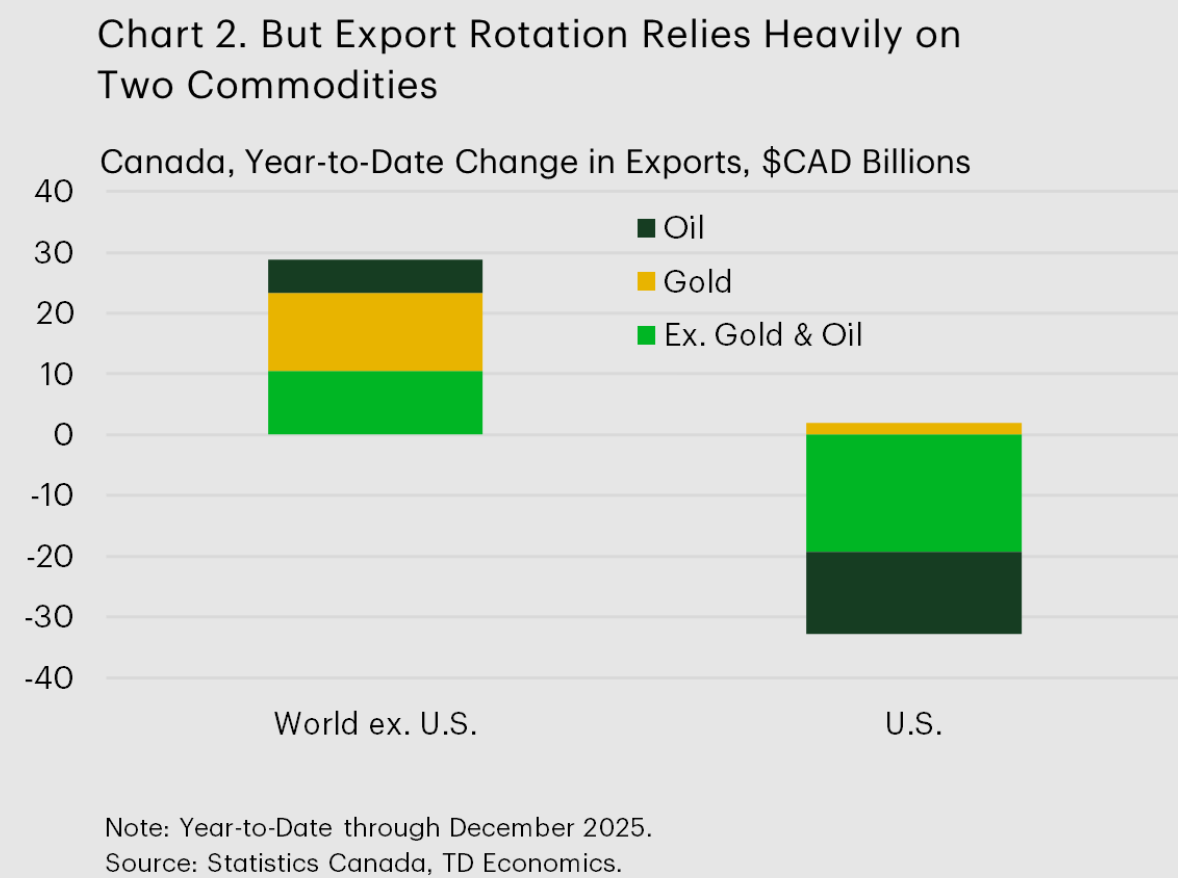

Sự dịch chuyển đang diễn ra nhưng không hoàn toàn tích cực. Các ngành chịu tác động tiêu cực từ thuế quan Hoa Kỳ gặp khó khăn trong việc tìm kiếm thị trường thay thế. Phần lớn thành công thương mại của Canada thời gian qua dựa vào vàng và dầu. Trong năm 2025, xuất khẩu sang Hoa Kỳ giảm 30.9 tỷ USD, trong khi xuất khẩu sang các thị trường còn lại tăng 28.8 tỷ USD. Tuy nhiên, nếu loại trừ vàng và dầu, mức giảm sang Hoa Kỳ là 19.3 tỷ USD, trong khi mức bù đắp từ các thị trường khác chỉ đạt 10.5 tỷ USD.

Việc thiếu thị trường thay thế cho các ngành bị ảnh hưởng, cùng với sự phụ thuộc lớn vào các mặt hàng có biến động giá mạnh, làm gia tăng lo ngại về tính bền vững dài hạn của cơ cấu xuất khẩu và triển vọng ngành công nghiệp Canada. Trong thời gian tới, quá trình xem xét CUSMA dự kiến sẽ được đẩy nhanh, và bất định về kết quả nhiều khả năng sẽ tiếp tục tác động đến nền kinh tế.

Hoa Kỳ – Bất ổn thuế quan quay trở lại

Thị trường tài chính tuần này chủ yếu dao động trong biên độ hẹp khi nhà đầu tư phân tích biên bản cuộc họp FOMC tháng 1 cùng loạt dữ liệu kinh tế quan trọng. Phản ứng ban đầu đối với quyết định của Tòa án Tối cao Hoa Kỳ về việc bãi bỏ phần lớn thuế quan trong nhiệm kỳ thứ hai của Tổng thống Trump tương đối tích cực, với chỉ số S&P 500 tăng 0.9% so với mức đóng cửa tuần trước tại thời điểm viết bài.

Phán quyết cho rằng đạo luật nền tảng cho nhiều mức thuế toàn cầu của Trump – Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) – không trao thẩm quyền cho Tổng thống trong việc áp đặt thuế quan. Tuy nhiên, quyết định không đề cập đến việc các khoản thuế đã nộp có được hoàn trả hay không, một quy trình có thể phức tạp. Nhóm phân tích của TD Bank dự báo chính quyền Hoa Kỳ sẽ nhanh chóng tìm cách tái thiết lập cơ chế thuế quan dựa trên các đạo luật khác.

Trước khi thông tin về thuế quan xuất hiện, biên bản FOMC tháng 1 đã là tâm điểm chú ý. Có hai điểm đáng chú ý. Thứ nhất, cán cân rủi ro đã chuyển từ lo ngại suy yếu thị trường lao động sang rủi ro lạm phát kéo dài. Phần lớn thành viên ủy ban cho rằng rủi ro giảm đối với việc làm đã giảm bớt, trong khi rủi ro lạm phát dai dẳng vẫn còn hiện hữu. Đánh giá này được đưa ra trước khi công bố báo cáo bảng lương bị trì hoãn tuần trước, vốn cho thấy thị trường lao động vững hơn nhiều so với lo ngại trước đó. Thứ hai, đa số thành viên nhận định lãi suất chính sách hiện tại đã gần mức trung lập hơn là hạn chế, qua đó làm giảm tính cấp bách của việc nối lại cắt giảm lãi suất.

Dữ liệu kinh tế tuần này nhìn chung phù hợp với giọng điệu của biên bản, dù tăng trưởng cuối năm 2025 yếu hơn kỳ vọng. GDP quý IV tăng 1.4% theo năm trong ước tính đầu tiên, giảm mạnh so với mức 4.4% của quý III. Nguyên nhân chủ yếu đến từ sự sụt giảm mạnh trong chi tiêu liên bang do chính phủ đóng cửa 43 ngày. Tuy nhiên, doanh số bán hàng cuối cùng cho người mua trong nước tư nhân tăng 2.4%, cho thấy nhu cầu cơ bản của khu vực tư nhân vẫn duy trì sự kiên cường.

Báo cáo thu nhập và chi tiêu cá nhân tháng 12 cung cấp thêm chi tiết về bức tranh cuối năm. Chi tiêu tiêu dùng thực tế chỉ tăng 0.1% so với tháng trước, phản ánh sự sụt giảm ở nhóm hàng hóa. Trong khi đó, áp lực lạm phát tăng trở lại ở mức biên, với lạm phát PCE lõi đạt 3.0% so với cùng kỳ năm trước, vẫn cao đáng kể so với mục tiêu.

Tóm lại, dù tăng trưởng quý IV suy yếu, vẫn có cơ sở cho rằng nền kinh tế Hoa Kỳ bước vào năm 2026 với động lực tương đối vững. Tuy nhiên, năm 2026 có thể khởi đầu tương tự năm 2025, với mức độ bất định thuế quan cao. Điều này củng cố quan điểm rằng Fed sẽ tiếp tục tạm dừng trong thời gian tới, chờ đợi môi trường chính sách trở nên rõ ràng hơn.

TD Bank