TD Bank: Đồng USD năm 2025 - Trượt giá nhưng chưa "hết thời"

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Tóm tắt

Đồng USD vừa trải qua một năm đầy thách thức, song những lo ngại cho rằng nhà đầu tư toàn cầu đang ồ ạt rời bỏ đồng tiền này là khá phóng đại.

- Mức mất giá trong năm qua vẫn chỉ đưa USD quay về gần mặt bằng năm 2024 khi tính theo rổ tiền tệ thương mại và nhìn chung vẫn phù hợp với mức trung bình dài hạn so với nhiều đồng tiền chủ chốt.

- Trongnăm 2026, TD Bank dự báo đồng bạc xanh còn dư địa giảm thêm khoảng 3%.

- Hiện chưa có nhiều bằng chứng cho thấy quá trình đa dạng hóa rời xa các hệ thống xoay quanh USD đang tăng tốc, dù xu hướng này vẫn tiếp diễn một cách từ tốn.

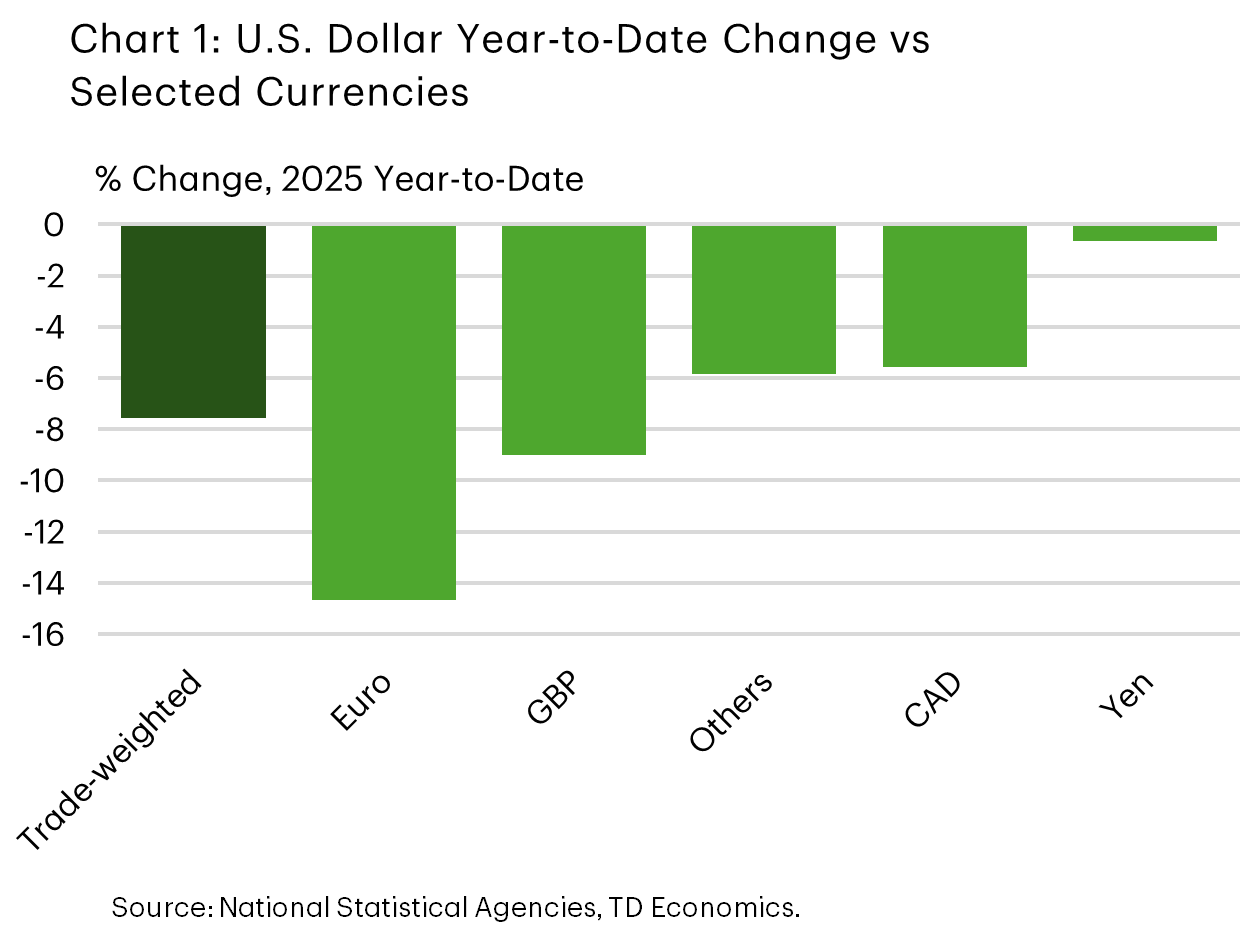

Xét trên phương diện rổ tiền tệ thương mại, USD đã giảm khoảng 8% trong năm 2025, với mức giảm đáng kể hơn, gần 10%, so với các đồng tiền chủ chốt (Biểu đồ 1). Diễn biến này đánh dấu sự kết thúc của chuỗi tăng giá khá ổn định kể từ cuối năm 2023.

Tuy vậy, bất chấp những bàn luận gần đây về khó khăn của đồng bạc xanh, USD rõ ràng chưa rơi xuống mức quá thấp. Đợt điều chỉnh của năm ngoái chỉ đưa USD quay về mặt bằng năm 2024 và tiệm cận mức trung bình của thập kỷ qua. Ở góc nhìn dài hạn hơn, USD theo rổ tiền tệ thương mại vẫn neo gần mức đỉnh cao nhất trong ba thập kỷ (Biểu đồ 2 và 3).

Những yếu tố gây bất lợi cho USD

Một phần nhận định tiêu cực xuất phát từ sự chênh lệch giữa diễn biến thực tế của USD và kỳ vọng rất cao vào đầu năm ngoái. Nhiều tổ chức dự báo từng cho rằng USD sẽ tiếp tục tăng trong năm 2025, dựa trên giả định Mỹ sẽ áp thuế nhập khẩu, vốn được xem là yếu tố hỗ trợ tiền tệ. Ngoài ra, tăng trưởng vượt trội của Mỹ kể từ sau đại dịch cũng được kỳ vọng sẽ kéo dài sang nửa đầu năm ngoái.

Tuy nhiên, giả thuyết này nhanh chóng bị phá vỡ khi năm 2025 bắt đầu. Thị trường nhanh chóng chuyển trọng tâm sang những tác động tiêu cực tiềm tàng của thuế quan đối với tăng trưởng Mỹ, cùng với kỳ vọng Fed sẽ cắt giảm lãi suất. Dù việc nới lỏng lãi suất bị trì hoãn đến mùa thu do lạm phát lõi dai dẳng, nhà đầu tư chưa bao giờ từ bỏ kỳ vọng Fed cuối cùng sẽ cắt giảm lãi suất. Thực tế, khi Fed nối lại chu kỳ nới lỏng tiền tệ vào những tháng cuối năm 2025, lợi suất vượt trội của tài sản định giá bằng USD so với tài sản toàn cầu đã thu hẹp.

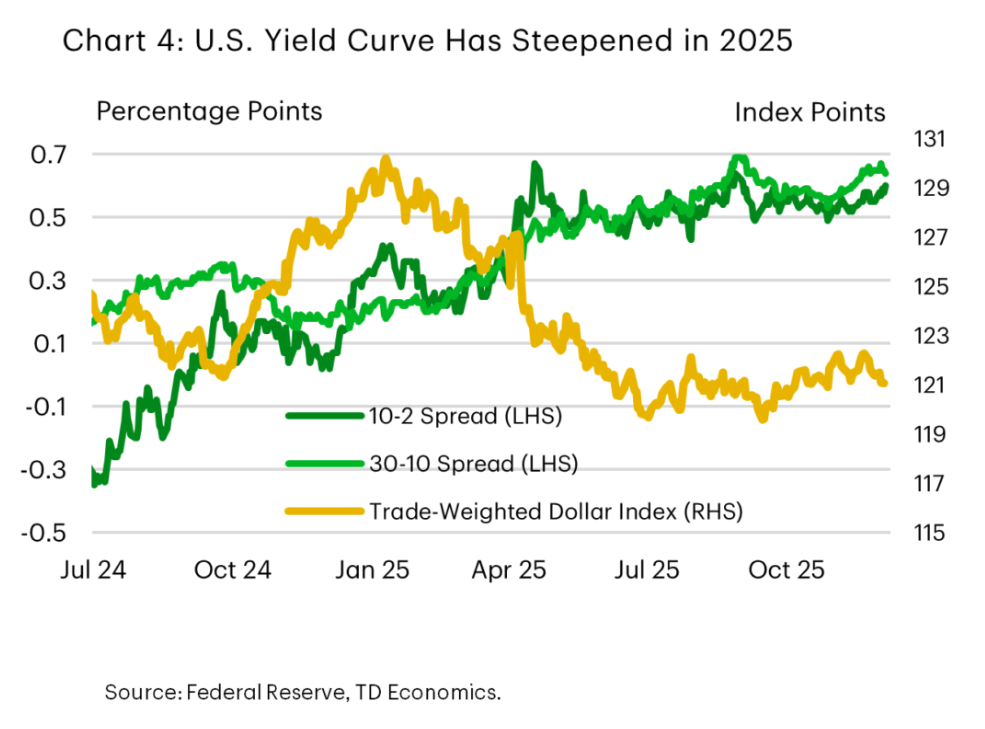

Các yếu tố kỹ thuật cũng góp phần làm USD suy yếu. Nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS) cho thấy chi phí phòng hộ giảm trong giai đoạn từ tháng 1 đến tháng 5 đã thúc đẩy hoạt động phòng hộ ngoại tệ gia tăng. Hiệu ứng này đặc biệt rõ rệt trong giờ giao dịch châu Á, tạo thêm áp lực giảm đối với USD. Bên cạnh đó, các chuyên gia cho rằng đường cong lợi suất dốc lên đến tháng 5 năm 2025, trong bối cảnh Quốc hội Mỹ tranh luận về “One Big Beautiful Bill” và tác động của nó đến nợ công, cùng với các cuộc thảo luận xoay quanh tính độc lập của Fed, cũng đã làm xấu đi tâm lý đối với USD. Đà giảm giá của đồng tiền này trùng với việc chênh lệch lợi suất giữa trái phiếu Kho bạc Mỹ kỳ hạn dài và ngắn nới rộng (Biểu đồ 4).

EUR và GBP ghi nhận mức tăng mạnh nhất

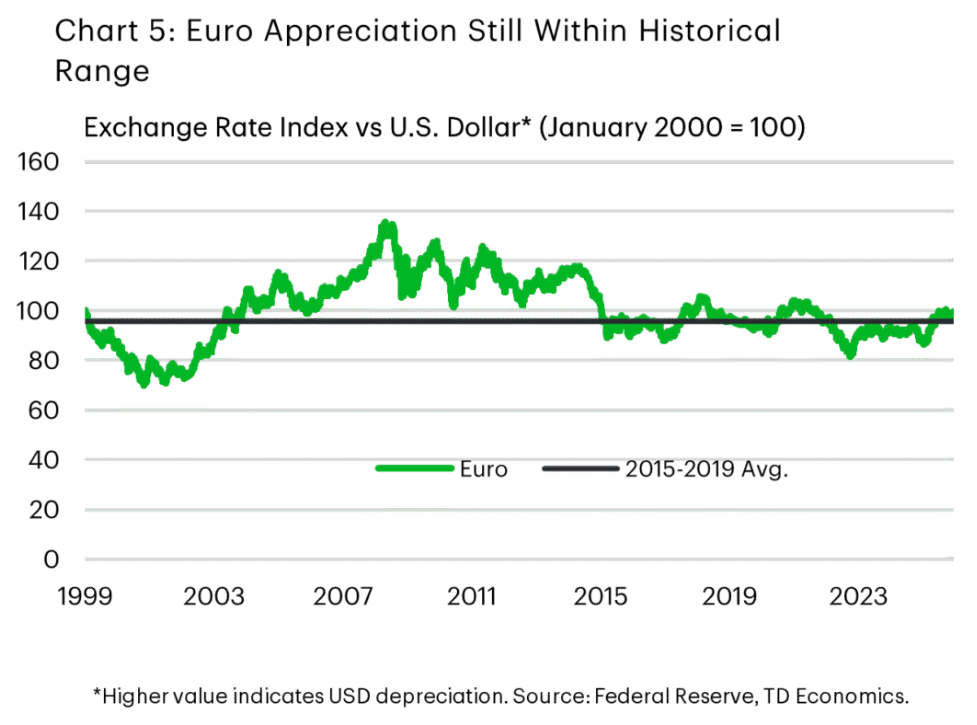

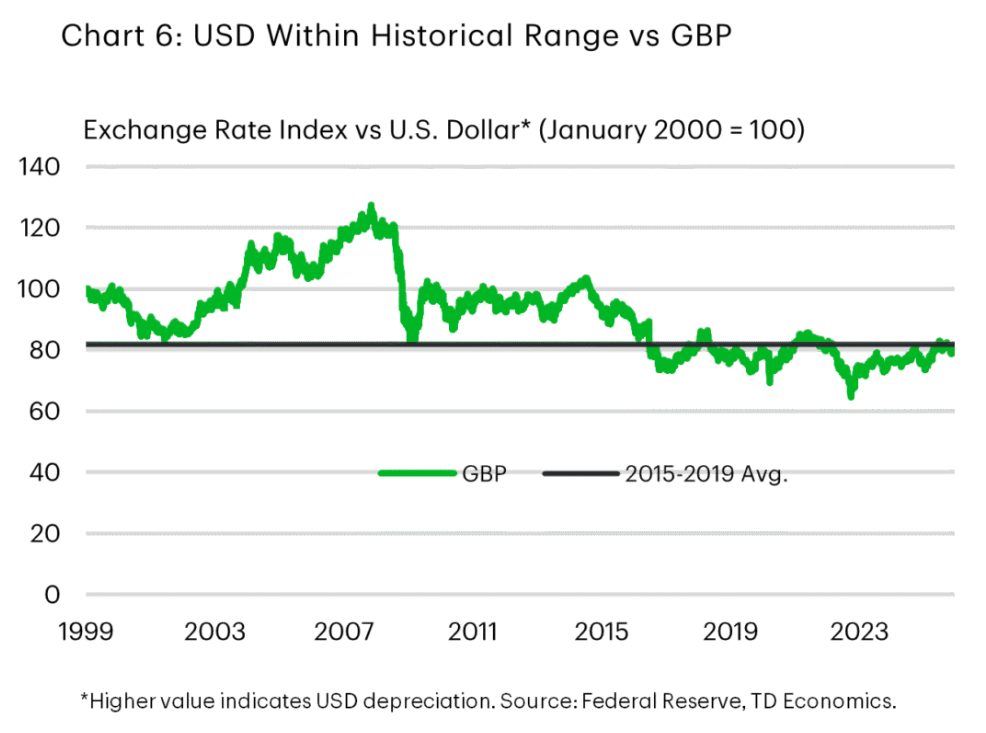

Xét chi tiết, USD suy yếu trên diện rộng trong năm ngoái, dẫn đầu là mức giảm gần 15% so với EUR và 9% so với GBP. Mức giảm nhỏ hơn, khoảng 6%–8%, được ghi nhận so với CAD và AUD, trong khi USD gần như đi ngang so với JPY. USD không phải là đồng tiền duy nhất suy yếu so với EUR, khi đồng tiền chung châu Âu đạt mức cao kỷ lục theo rổ tiền tệ thương mại vào tháng 9, được hỗ trợ bởi kỳ vọng rằng sự chuyển hướng về tài khóa và chiến lược của châu Âu sẽ thúc đẩy tăng trưởng trong những năm tới.

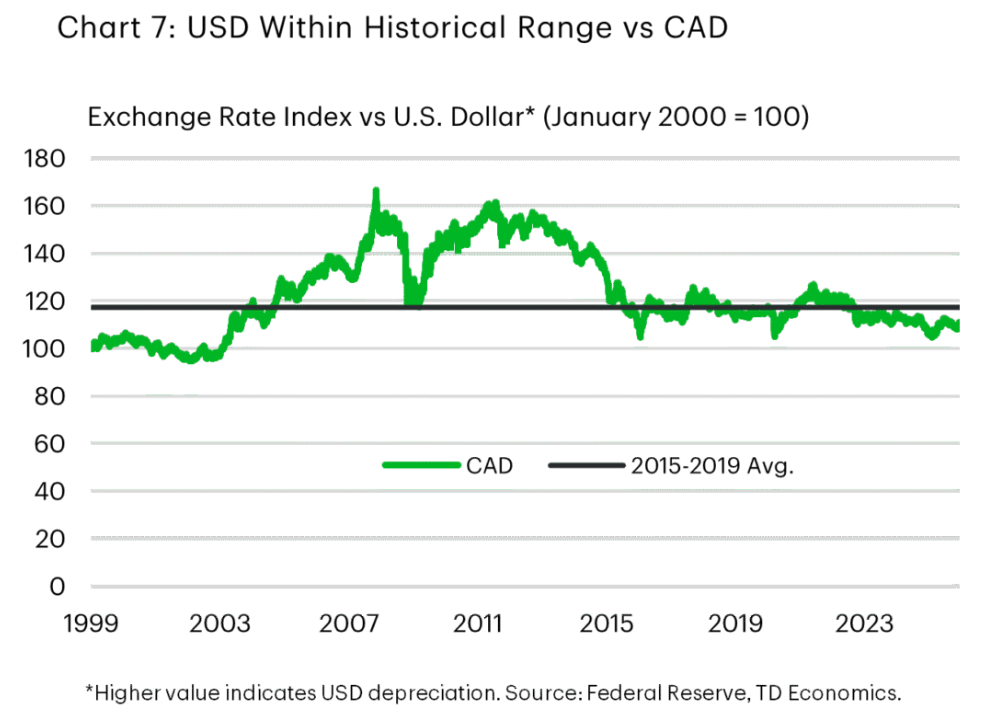

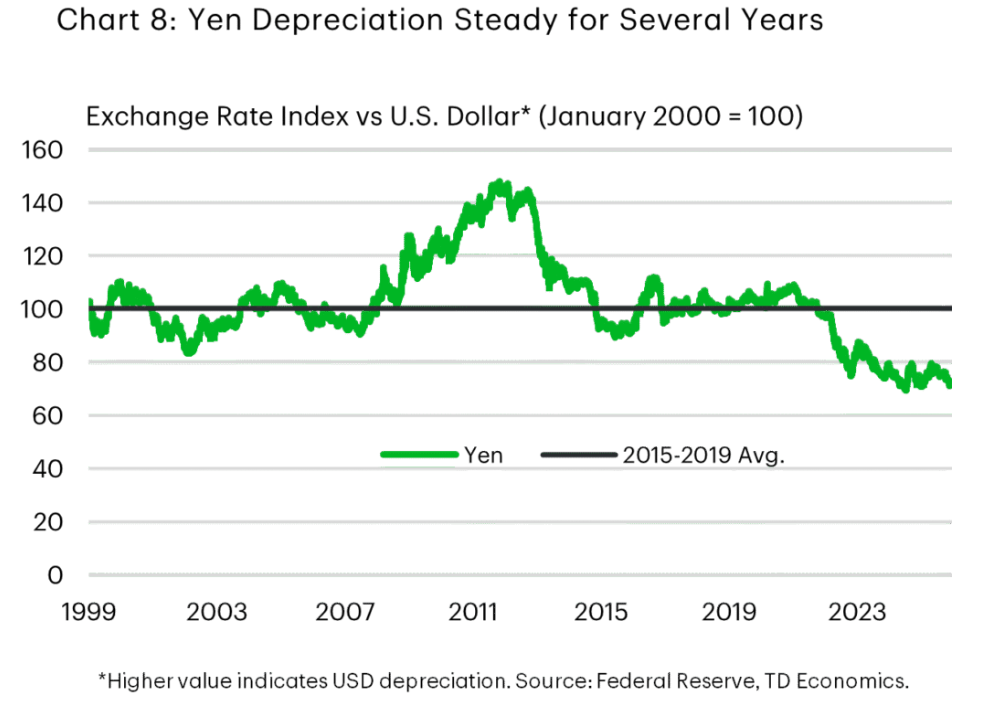

Biểu đồ 5–8 cho thấy mức đóng cửa năm 2025 của USD so với các đồng tiền chủ chốt. So với EUR, GBP và CAD, USD hiện giao dịch gần mức trung bình giai đoạn 2015–2019. Đi ngược xu hướng là JPY, vốn vẫn thấp hơn đáng kể so với mức trước đại dịch, chịu tác động từ lo ngại về định hướng chính sách tài khóa của Nhật Bản và gần đây là xu hướng chính sách kích thích, mở rộng của Thủ tướng mới.

Triển vọng giảm thêm trong năm 2026

TD Bank không kỳ vọng kịch bản năm 2025 sẽ lặp lại, nhưng vẫn thấy dư địa để USD giảm nhẹ thêm khoảng 3% trong năm tới. Tăng trưởng của Mỹ nhiều khả năng là yếu tố trung tính đối với USD, khi nền kinh tế này vẫn vượt trội so với hầu hết các nền kinh tế phát triển khác. Tuy nhiên, câu chuyện chênh lệch lãi suất có thể tạo áp lực giảm đối với USD so với EUR, CAD và GBP. Trong khi phần lớn các ngân hàng trung ương lớn đã gần hoàn tất chu kỳ nới lỏng, các nhà phân tích cho rằng Fed vẫn còn dư địa hạ lãi suất vào mùa hè năm nay. Dù thị trường đã phần nào phản ánh kỳ vọng này, áp lực bán USD vẫn có thể gia tăng khi thời điểm cắt giảm lãi suất đến gần.

Họ kỳ vọng mức tăng giá khiêm tốn sẽ lan tỏa sang hầu hết các đồng tiền chủ chốt. Tại Canada, việc bất ổn thương mại tiếp tục hạ nhiệt có thể hỗ trợ CAD tăng 2%–3%, đưa tỷ giá về quanh 0.74 CAD/USD. EUR cũng được kỳ vọng tăng tương tự, lên khoảng 1.20, với điều kiện các cam kết mở rộng tài khóa và chi tiêu quốc phòng được hiện thực hóa. Ngược lại, JPY có vẻ đã bị bán quá mức và có thể bắt đầu phục hồi, song một cuộc bầu cử sớm tại Nhật Bản trong những tuần tới và giai đoạn bất định chính sách có thể khiến cặp USD/JPY duy trì dưới mốc 150 lâu hơn.

Theo ước tính của giới chuyên môn, USD theo rổ tiền tệ thương mại hiện không quá xa giá trị cơ bản và phù hợp với kịch bản vĩ mô cơ sở. Do đó, để xuất hiện một biến động lớn so với mặt bằng hiện tại, nhiều khả năng cần đến những cú sốc đáng kể, như một sự kiện địa chính trị lớn, sự xói mòn bền vững hơn của tính độc lập ngân hàng trung ương, hoặc thay đổi mạnh trong triển vọng tăng trưởng kinh tế.

Còn “phi USD hóa” thì sao?

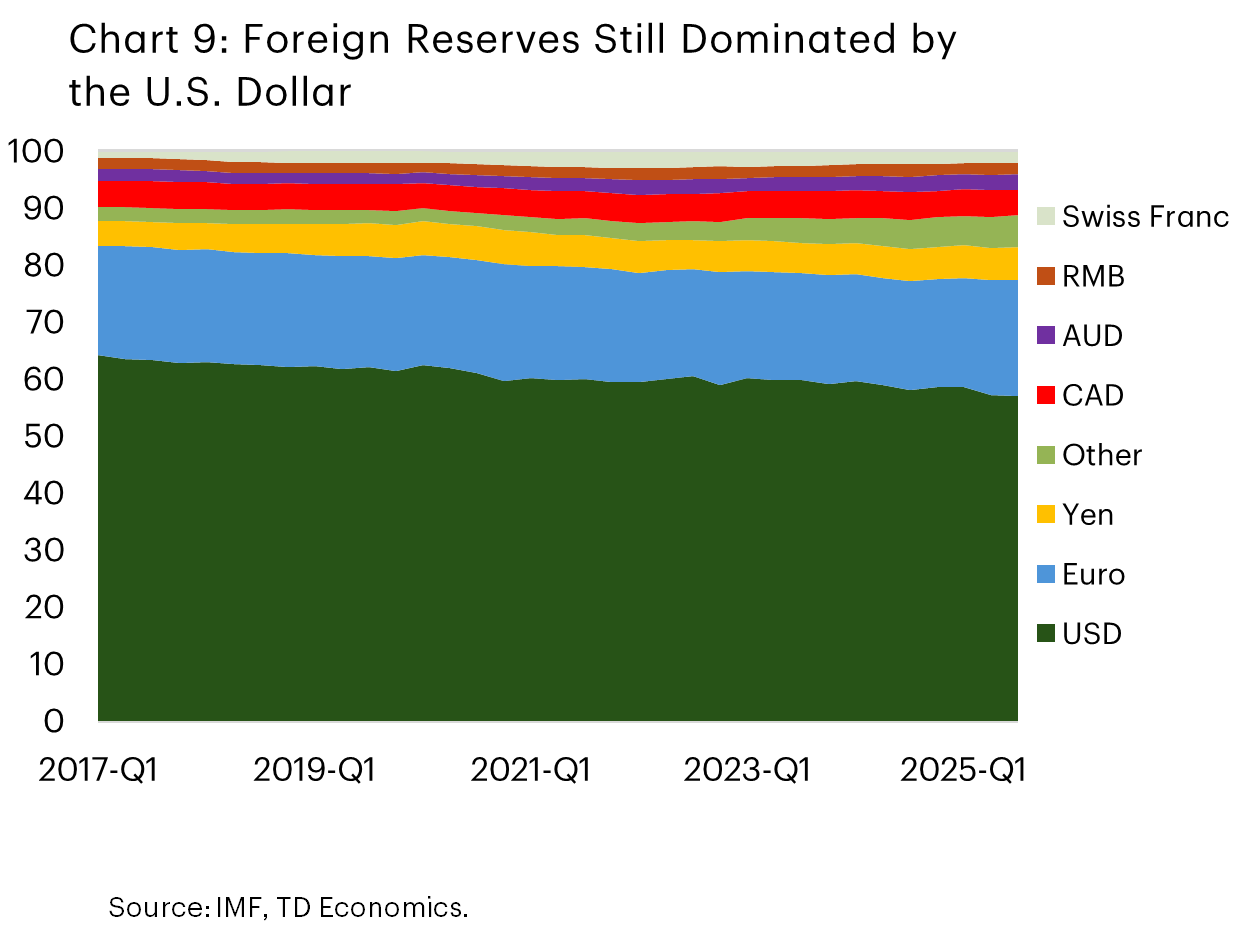

Quay lại chủ đề “phi USD hóa” được nhắc đến nhiều trong năm qua, thực tế là quá trình dịch chuyển dần khỏi đồng bạc xanh đã diễn ra trong nhiều năm. Chẳng hạn, dự trữ ngoại hối chính thức toàn cầu đang từ từ nhưng ổn định giảm tỷ trọng USD (Biểu đồ 9). Mức giảm nhẹ của tỷ trọng USD trong dự trữ năm 2025 chủ yếu phản ánh sự mất giá của đồng tiền này, chứ không phải do các ngân hàng trung ương bán ra USD. Điều đó cho thấy năm 2025 nhìn chung vẫn là một năm tiếp nối xu hướng cũ, hơn là một sự thay đổi đột ngột về vị thế và nhận thức đối với USD.

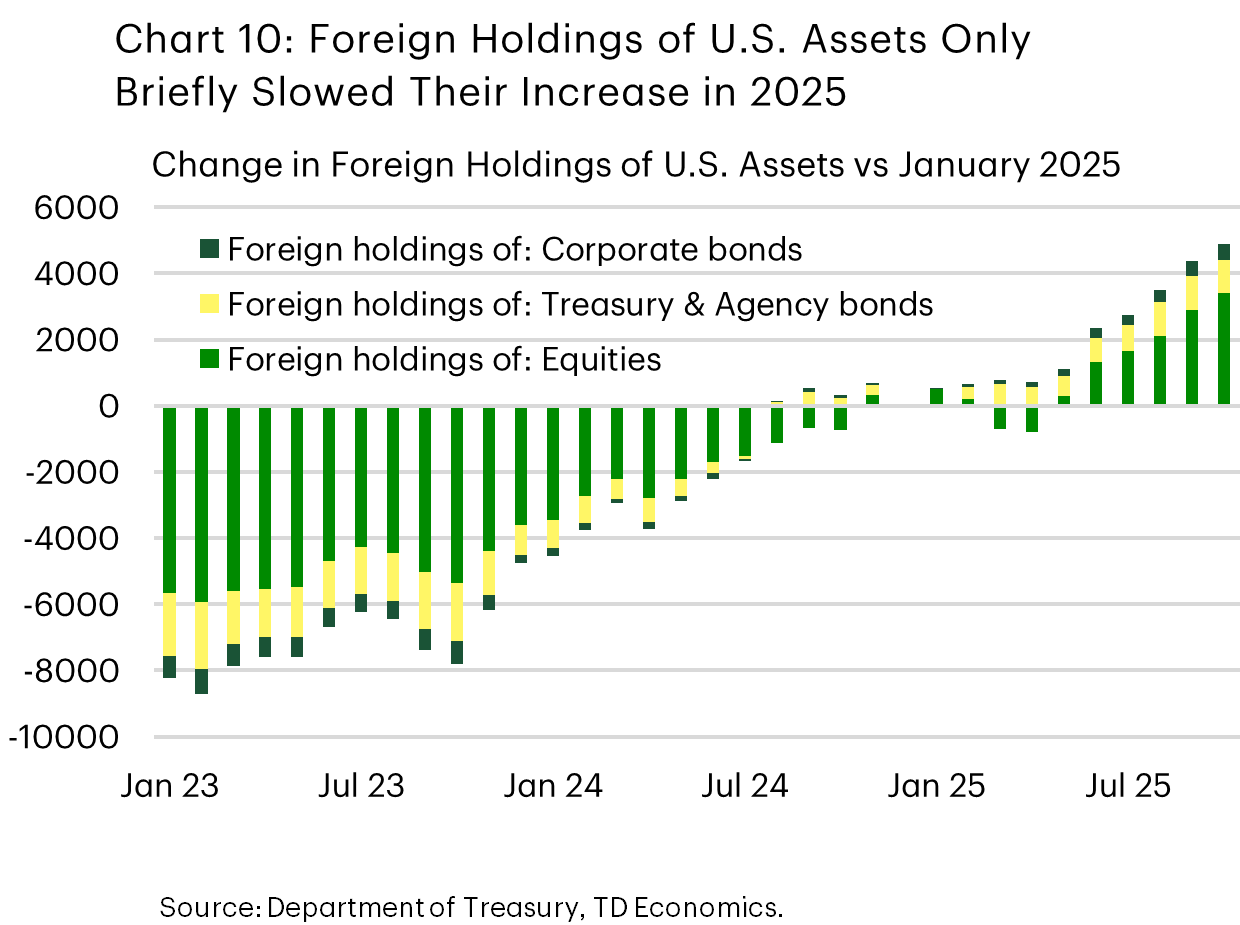

TD Banks cũng không thấy dấu hiệu sụt giảm kéo dài trong nhu cầu nắm giữ tài sản định giá bằng USD. Trên thực tế, nhà đầu tư nước ngoài vẫn có nhu cầu mạnh đối với USD trong nửa cuối năm 2025. Dù có một giai đoạn chững lại ngắn vào đầu năm và dòng vốn rút ra trong tháng 4–5, dòng vốn đã quay trở lại sau đó (Biểu đồ 10). Rõ ràng, các yếu tố như thâm hụt gia tăng, tác động chưa rõ ràng của thuế quan và sự thay đổi lập trường của Fed đã tạm thời làm xấu đi tâm lý đối với USD trong giai đoạn đó, nhưng chỉ mang tính ngắn hạn. Dòng vốn khoảng USD4,000 tỷ chảy vào tài sản định giá bằng USD trong năm 2025 nhiều khả năng vượt xa dòng vốn vào các tài sản thay thế như tiền mã hóa hay vàng. Nhu cầu stablecoin thực tế còn hỗ trợ USD, do phần lớn được bảo chứng bằng USD. Dù vàng có một năm bứt phá mạnh, dữ liệu cho thấy dòng vốn vào các quỹ liên quan đến vàng chỉ chiếm một phần nhỏ so với dòng vốn vào tài sản USD, khoảng USD100 tỷ trong năm 2025.

Điều này cho thấy hiện vẫn chưa có một lựa chọn thay thế rõ ràng cho USD, dù nhu cầu tìm kiếm giải pháp thay thế là có. Các đối thủ như Trung Quốc đã nỗ lực xây dựng những phương án nhằm giảm phụ thuộc vào USD và hệ thống tài chính xoay quanh đồng tiền này. Trung Quốc đã phát triển Hệ thống Thanh toán Liên ngân hàng Xuyên biên giới (CIPS) để thanh toán bằng nhân dân tệ. Dù hệ thống này tăng trưởng đáng kể, với sự tham gia của hơn 18 quốc gia và giá trị giao dịch hàng ngày vượt USD50 tỷ, RMB vẫn chỉ chiếm tỷ trọng một chữ số thấp trong thanh toán xuyên biên giới toàn cầu. Ở nơi khác, Liên minh châu Âu đang thúc đẩy đồng EUR kỹ thuật số nhằm cho phép thanh toán bán lẻ điện tử không cần qua các tổ chức trung gian (chủ yếu là doanh nghiệp Mỹ), nhưng sáng kiến này vẫn chưa được phê duyệt hoàn toàn và còn mất nhiều năm để triển khai.

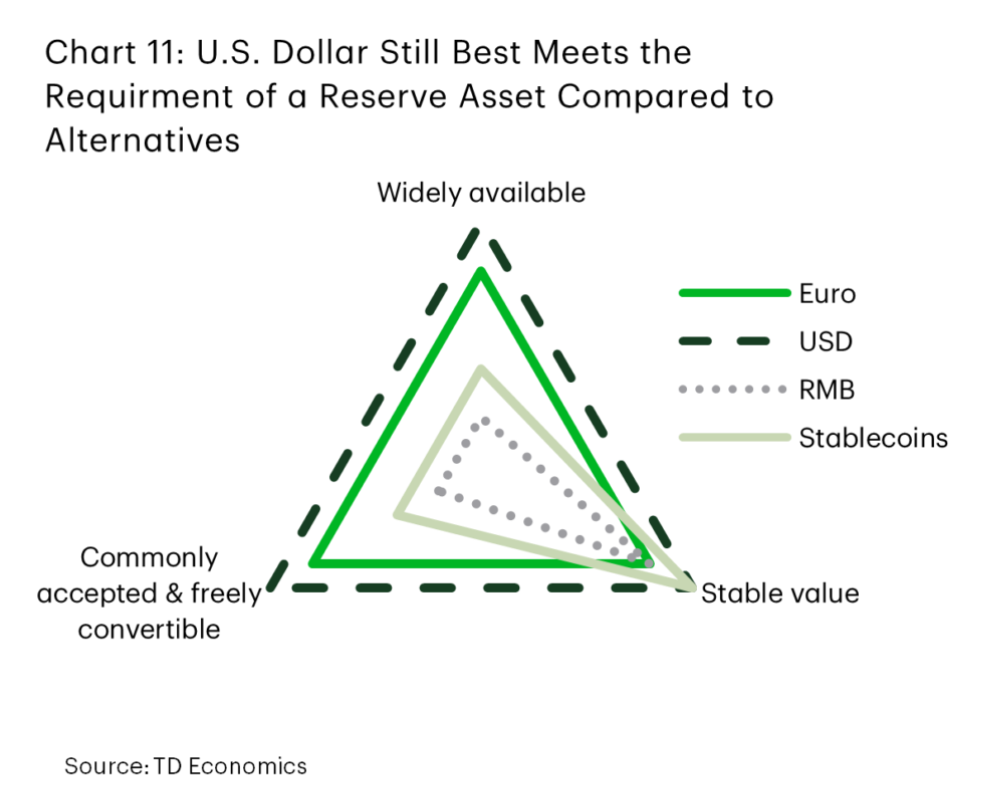

Gần như chắc chắn rằng nhiều nền kinh tế sẽ tiếp tục tìm cách giảm phụ thuộc vào USD trong những năm tới, nhưng việc thay thế hoàn toàn USD với vai trò đồng tiền dự trữ toàn cầu và trung tâm của thương mại, tài chính quốc tế là điều khó xảy ra. Biểu đồ 11 cho thấy các đối thủ gần nhất vẫn thiếu những đặc tính cần thiết để đảm nhận vai trò tài sản dự trữ. USD và các tài sản định giá bằng USD có quy mô vượt trội và tính thanh khoản cao hơn đáng kể so với các lựa chọn thay thế hiện nay.

Ở thời điểm hiện tại, rất ít bằng chứng cho thấy quá trình phi USD hóa đang tăng tốc. Dòng vốn vào tài sản định giá bằng USD đã quay lại xu hướng, mức độ sử dụng USD tương đối ổn định, dự trữ chính thức hầu như không thay đổi và thế giới vẫn thiếu một phương án thay thế thuyết phục. USD vẫn là đồng tiền được sử dụng rộng rãi nhất, tự do giao dịch và được chấp nhận phổ biến nhất, một phần nhờ việc nó được phát hành bởi nền kinh tế lớn nhất thế giới trong gần 80 năm qua. Đây là vị thế đặc quyền mà USD khó có thể đánh mất trong thời gian ngắn.

Trong thời gian tới, hệ thống tài chính quốc tế nhiều khả năng sẽ ngày càng đa cực hơn và bớt phụ thuộc vào USD, khi công nghệ thanh toán tiếp tục phát triển, các đối thủ mở rộng hệ thống cạnh tranh và các lựa chọn thay thế lớn dần về quy mô. Tuy nhiên, quá trình đa dạng hóa dần dần này vẫn để USD giữ vai trò dẫn dắt trong một thời gian dài sắp tới.

TD Bank