Wells Fargo: Áp lực giảm phát tại Trung Quốc tiếp tục kéo dài do nhu cầu nội địa yếu và giá xuất khẩu thấp.

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Lịch kinh tế tuần tới

- CPI Eurozone: Giảm phát sẽ duy trì tính bất đối xứng của ECB đối với việc cắt giảm lãi suất

- GDP Úc: Phục hồi tăng trưởng quý 4 được kỳ vọng, được thúc đẩy bởi tiêu dùng

- PMI Trung Quốc: Thu hẹp, nhưng quyết định IEEPA có thể làm mờ đi các kết luận

- Lạm phát Trung Quốc: Áp lực giảm phát vẫn hiện hữu

- Đại hội Nhân dân Trung Quốc và Kế hoạch 5 năm lần thứ 15: Tầm quan trọng đã giảm đi

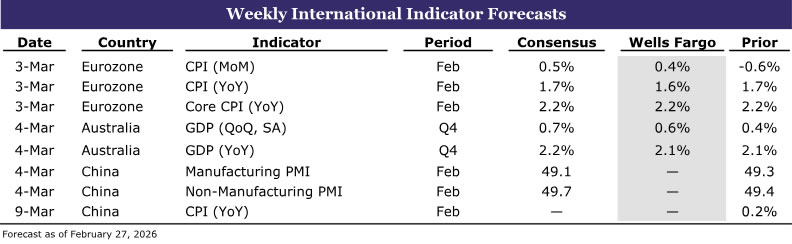

CPI EU tháng 2 • (03/03) - Giảm phát mở rộng sẽ duy trì tính bất đối xứng của ECB đối với việc cắt giảm lãi suất

Nhóm phân tích của Wells Fargo dự kiến số liệu CPI sơ bộ tháng 2 tăng 0.4% so với tháng trước, thấp hơn mức đồng thuận 0.5% theo Bloomberg. So với cùng kỳ năm trước, họ kỳ vọng lạm phát tổng thể giảm xuống 1.6% từ 1.7%, trong khi lạm phát cốt lõi giữ ở 2.2%. Áp lực giảm phát đã lan rộng trong những tháng gần đây, không chỉ ở nhóm năng lượng mà còn ở hàng hóa công nghiệp không thuộc năng lượng (NEIG) và dịch vụ. Đồng EUR mạnh hơn, sự chuyển hướng hàng hóa từ Trung Quốc và nhu cầu toàn cầu yếu đã góp phần hạ nhiệt lạm phát NEIG, trong khi đà tăng lương chậm lại giúp giảm áp lực giá dịch vụ. Dù kịch bản cơ sở của họ vẫn là ECB giữ nguyên lãi suất, tính bất đối xứng theo quan điểm của Wells Fargo vẫn nghiêng về dovish. ECB dường như chấp nhận lạm phát thấp hơn nhẹ so với mục tiêu, với nhận định 1.9% và 1.8% cho năm 2026 và 2027, nhưng những sai lệch lớn hơn có thể đưa việc cắt giảm lãi suất trở lại bàn thảo luận. Ngoài ra, ECB có thể nhạy cảm với các tín hiệu suy yếu tăng trưởng và/hoặc điều kiện tín dụng thắt chặt hơn. Các nhà phân tích tiếp tục cho rằng hỗ trợ tài khóa quy mô lớn khó xảy ra trước năm 2027. Ở chiều ngược lại, rủi ro tăng lạm phát đã giảm đáng kể nếu không xuất hiện sự phục hồi mạnh của giá dầu và khí đốt.

GDP Úc • (03/04) - Thị trường kỳ vọng tăng trưởng phục hồi trong quý 4, được thúc đẩy bởi tiêu dùng

Tăng trưởng của Úc nhiều khả năng đã cải thiện vào cuối năm sau kết quả yếu trong quý 3. Dù nhóm phân tích và thị trường đều kỳ vọng phục hồi trong quý 4, họ đánh giá dư địa tăng trưởng hạn chế hơn, với GDP tăng 0.6% theo quý (điều chỉnh theo mùa) và 2.1% so với cùng kỳ năm trước, thấp hơn một chút so với mức đồng thuận 0.7% và 2.2%. Quý 3 ghi nhận GDP tăng 0.4% theo quý và 2.1% so với cùng kỳ, chủ yếu nhờ đầu tư kinh doanh tư nhân tăng 0.8%, dẫn đầu bởi mức phục hồi 7.6% của máy móc và thiết bị. Tuy nhiên, đà này có dấu hiệu suy yếu khi dữ liệu chi tiêu vốn gần đây cho thấy đầu tư máy móc chậm lại, và dù xây dựng phi dân cư ổn định, tổng đầu tư kinh doanh nhiều khả năng đã hạ nhiệt. Tiêu dùng, chiếm khoảng một nửa GDP, tỏ ra kiên cường hơn trong quý 4. Các chỉ số chi tiêu hộ gia đình hàng tháng cho thấy hoạt động tích cực hơn, bất chấp tháng 12 yếu, và sẽ là động lực chính khi các đợt điều chỉnh chính sách của RBA dần thẩm thấu vào nền kinh tế. Tương tự quý 3, xuất khẩu ròng và hàng tồn kho có thể tiếp tục kéo giảm tăng trưởng khi nhập khẩu vượt xuất khẩu, phản ánh qua dữ liệu thương mại hàng tháng. Về chính sách tiền tệ, các chuyên gia vẫn duy trì kịch bản cơ sở về thêm một lần điều chỉnh lãi suất vào tháng 5, đưa Lãi suất tiền mặt lên 4.10% do lạm phát còn cao. Tuy nhiên, tăng trưởng quý 4 yếu hơn dự kiến có thể khiến chu kỳ thắt chặt dừng lại sau một lần điều chỉnh và làm giảm rủi ro tăng thêm trong năm nay.

PMI sản xuất & phi sản xuất Trung Quốc • (03/04) - Chỉ số đã vào vùng thu hẹp, tác động từ phán quyết về IEEPA có thể làm sai lệch bức tranh thực tế.

Do phần lớn dữ liệu hoạt động bị trì hoãn bởi kỳ nghỉ Tết Nguyên Đán, PMI sẽ được theo dõi chặt chẽ để đánh giá tâm lý kinh tế cơ bản tại Trung Quốc. Tính đến tháng 1, cả PMI sản xuất và phi sản xuất đều dưới 50 và kỳ vọng tháng 2 tiếp tục duy trì dưới ngưỡng này. Theo lịch sử, PMI là chỉ báo hữu ích cho xu hướng tăng trưởng, với mức dưới 50 phản ánh hoạt động suy giảm. Tuy nhiên, dữ liệu tháng 2 có thể chưa phản ánh đầy đủ tác động từ việc thuế quan hiệu quả đối với hàng xuất khẩu Trung Quốc sang Mỹ được điều chỉnh sau phán quyết IEEPA của Tòa án Tối cao Mỹ. Do đó, dù theo dõi sát sao, Wells Fargo sẽ đánh giá số liệu một cách thận trọng. PMI tháng 3 có thể phản ánh rõ hơn liệu các nhà nhập khẩu Mỹ có đẩy mạnh đơn hàng khi mức thuế thấp hơn, nhất là khi chính quyền Trump dự kiến nâng thuế cơ bản lên 15% trong vài tuần tới và có thể áp dụng thêm các mức thuế theo quốc gia. Dù vẫn giữ quan điểm nền kinh tế Trung Quốc tồn tại nhiều mất cân đối cấu trúc gây áp lực dài hạn, tăng trưởng ngắn hạn đang được hỗ trợ bởi xuất khẩu, với rủi ro đối với nhận định GDP 4.7% năm 2026 của các chuyên gia nghiêng về phía tăng.

Lạm phát Trung Quốc • (03/09) - Chi tiêu tiêu dùng yếu và giá xuất khẩu thấp giữ áp lực giảm phát hiện hữu

Giảm phát tiếp tục là một thách thức cấu trúc của kinh tế Trung Quốc, sẽ được phản ánh qua CPI và PPI tháng 2 công bố tuần tới. Ở phía người tiêu dùng, lạm phát thấp bắt nguồn từ niềm tin yếu và nhu cầu nội địa mờ nhạt. Trong khi có nhiều nguyên nhân, sự thận trọng của nhà hoạch định chính sách trong việc kích thích lạm phát thông qua nới lỏng tiền tệ và hỗ trợ tài khóa khiến tiêu dùng yếu có thể còn kéo dài. Ở phía sản xuất, các nhà xuất khẩu tiếp tục xử lý tồn kho dư thừa và duy trì giá xuất khẩu ở mức thấp. Dù giá xuất khẩu có cải thiện nhẹ khi nhà chức trách theo đuổi chính sách chống cạnh tranh nội bộ, các chuyên gia không kỳ vọng thay đổi đáng kể đối với PPI trong tháng tới. Về dài hạn, doanh nghiệp có thể chủ động giữ giá thấp để bảo vệ thị phần đã giành được. Trung Quốc hiện chiếm khoảng 22% thị phần xuất khẩu toàn cầu, tăng từ 17% cuối năm 2024. Để duy trì vị thế này, việc đẩy sớm đơn hàng trước các đợt tăng thuế và duy trì giá cạnh tranh là yếu tố then chốt.

Đại hội Nhân dân Trung Quốc và Kế hoạch 5 năm lần thứ 15 • (03/05 – ~03/19) Tầm quan trọng đã giảm đi và Wells Fargo không kỳ vọng đột phá

Kỳ họp thường niên của Đại hội Nhân dân Toàn quốc sẽ bắt đầu tuần tới và kéo dài khoảng hai tuần. Thông thường, đây là diễn đàn triển khai các chính sách đã định hình trước, ít tạo bất ngờ, và nhóm phân tích kỳ vọng năm nay cũng tương tự. Điểm đáng chú ý là việc công bố Kế hoạch 5 năm lần thứ 15, nhằm phác thảo ưu tiên và định hướng kinh tế 5 năm tới. Trong quá khứ, các Kế hoạch 5 năm đóng vai trò then chốt, đặc biệt trong giai đoạn Đại Nhảy Vọt hay cải cách thời Đặng Tiểu Bình. Tuy nhiên, những năm gần đây, các kế hoạch này ít đưa ra thay đổi đáng kể về định hướng phát triển. Bản tóm tắt sơ bộ của Kế hoạch 5 năm lần thứ 15 cho thấy nội dung dài nhưng không có nhiều yếu tố bất ngờ. Dù sẽ theo dõi sát, họ cho rằng các tin tức có vẻ quan trọng trong bối cảnh thương mại và thuế quan hiện tại phần lớn chỉ phản ánh xu hướng đã tồn tại. Theo thời gian, thị trường nhiều khả năng sẽ chuyển sự chú ý sang các yếu tố khác thay vì Kế hoạch 5 năm.

Wells Fargo