Wells Fargo: Các ngân hàng trung ương toàn cầu phân hóa chính sách tiền tệ

Quan điểm từ bộ phận phân tích của Wells Fargo.

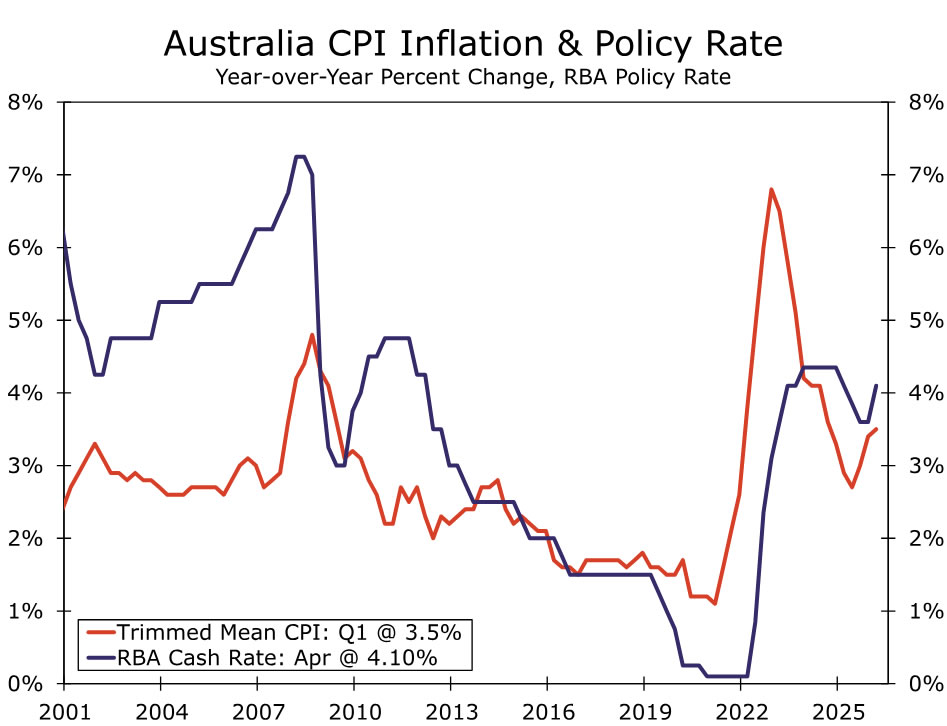

Tổng quan thị trường

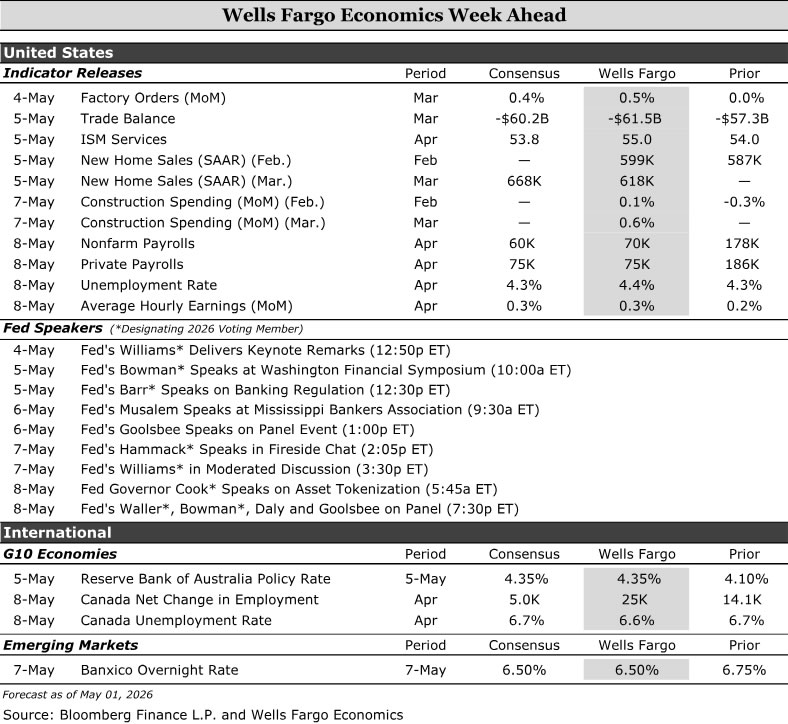

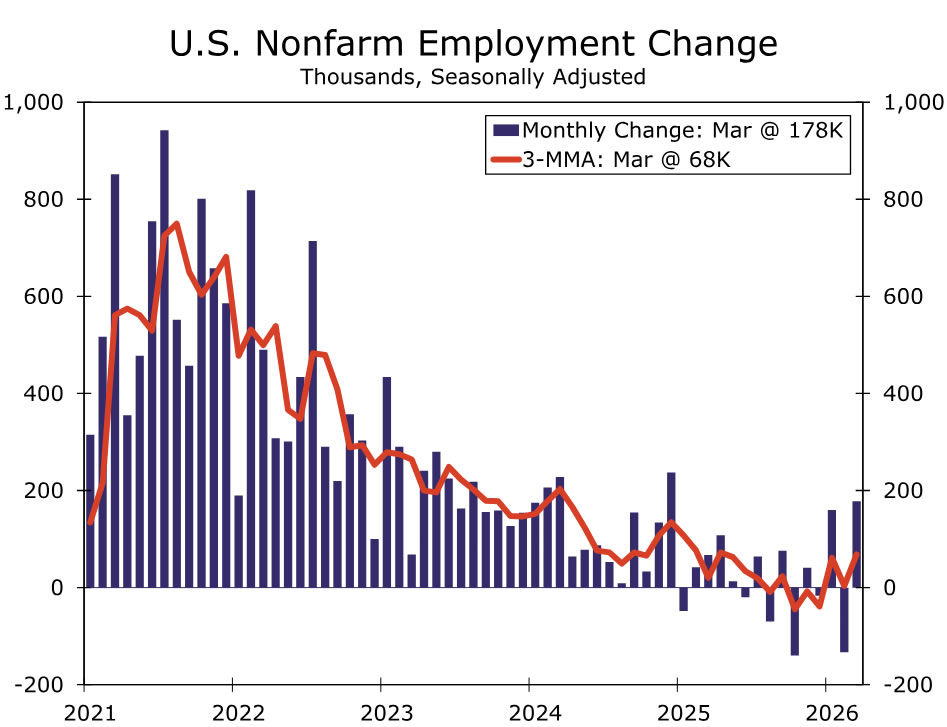

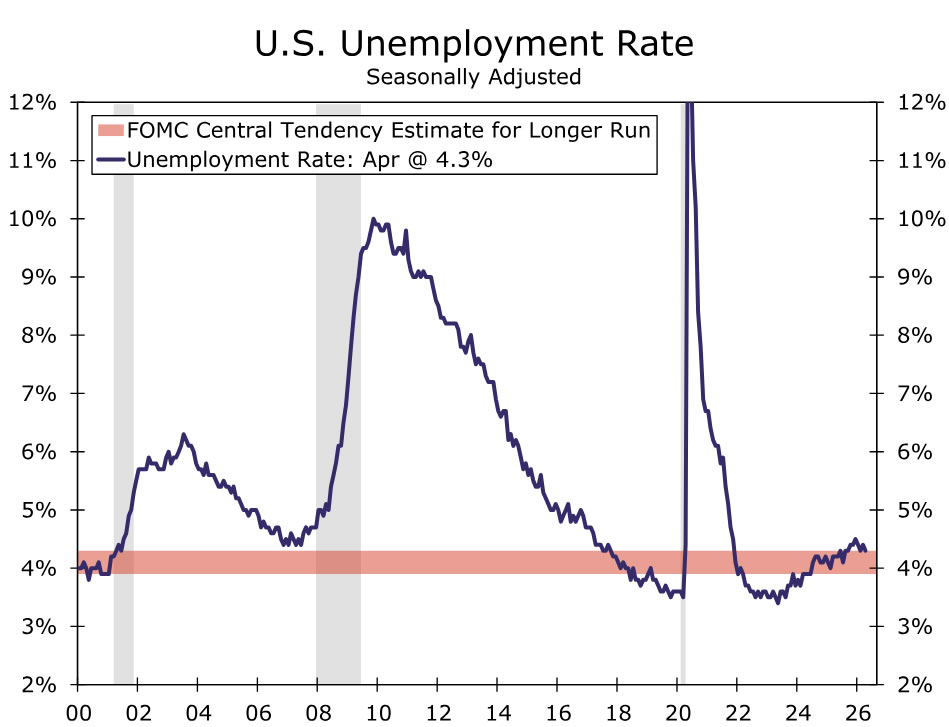

Thị trường lao động Mỹ tiếp tục trong trạng thái “sa thải thấp, tuyển dụng thấp” kéo dài nhiều quý. Đội ngũ phân tích của Wells Fargo dự báo tăng trưởng bảng lương tháng 4 giảm còn khoảng 70,000 việc làm, trong khi tỷ lệ tham gia lực lượng lao động phục hồi nhẹ khiến tỷ lệ thất nghiệp tăng lên 4.4%. Trên bình diện toàn cầu, chính sách tiền tệ đang phân hóa rõ rệt. Fed giữ nguyên lãi suất trong bối cảnh căng thẳng tại Iran tiếp diễn. Ngược lại, các nhà phân tích kỳ vọng RBA sẽ tiếp tục tăng lãi suất lần thứ ba liên tiếp, trong khi Canada duy trì ổn định và có thể quay lại chu kỳ tăng vào tháng 7 khi áp lực lạm phát quay trở lại. Với các thị trường mới nổi, Banxico được dự báo cắt giảm 25 bps xuống 6.50%, có thể trong một quyết định chia rẽ, dù rủi ro lạm phát vẫn nghiêng về phía tăng.

Thị trường Mỹ

Dữ liệu về thị trường lao động • Thứ Sáu

Thị trường lao động Mỹ vẫn bị kẹt trong trạng thái “sa thải thấp, tuyển dụng thấp” kéo dài khoảng hai năm. Dù gần đây có một số thông tin sa thải tại các tập đoàn công nghệ lớn, dữ liệu trợ cấp thất nghiệp, WARN và báo cáo Challenger cho thấy sa thải toàn nền kinh tế vẫn thấp. Tuy nhiên, nhu cầu tuyển dụng cũng yếu, với kế hoạch tuyển dụng của doanh nghiệp nhỏ ở mức thấp nhất hai năm và PMI việc làm của Fed khu vực tiếp tục giảm sâu vào vùng tiêu cực.

Do nhu cầu lao động ít thay đổi, tăng trưởng việc làm hiện phụ thuộc nhiều vào nguồn cung lao động. Mức tăng 178,000 việc làm tháng trước là khó duy trì, đặc biệt trong bối cảnh hạn chế nhập cư và nhân khẩu học. Các nhà phân tích dự báo tháng 4 sẽ điều chỉnh giảm, với bảng lương tăng khoảng 70,000 và khu vực tư nhân tăng khoảng 75,000.

Tỷ lệ thất nghiệp tháng 4 nhiều khả năng tăng lên 4.4% do lực lượng lao động mở rộng trở lại sau khi giảm trong tháng trước. Mức này cao hơn nhẹ so với ước tính toàn dụng lao động của FOMC nhưng chưa cho thấy sự mất cân bằng nghiêm trọng của thị trường lao động.

Thị trường G10

Lãi suất RBA • Thứ Tư

Wells Fargo kỳ vọng RBA tăng lãi suất thêm 25 bps lên 4.35%, đánh dấu lần tăng thứ ba liên tiếp. Quan điểm chính sách đã chuyển sang kéo dài chu kỳ thắt chặt đến giữa năm, thay vì giữ ổn định đến cuối 2026 như trước. RBA nhấn mạnh lạm phát vẫn quá cao và trọng tâm là “thời điểm chứ không phải hướng đi”.

CPI tháng 3 tăng 4.8% so với cùng kỳ nhưng thấp hơn kỳ vọng, trong khi lạm phát lõi giảm dần trước tác động của giá năng lượng. Tuy nhiên, PMI tháng 4 cho thấy chi phí đầu vào tăng nhanh nhất hơn bốn năm, phản ánh áp lực mới từ thị trường năng lượng.

Với thị trường lao động thắt chặt và lạm phát còn cao, RBA có xu hướng tập trung vào hành động ngắn hạn. Các nhà phân tích thấy khả năng có thêm một lần tăng nữa vào tháng 6 hoặc tháng 8, đưa lãi suất lên 4.60%, đặc biệt nếu rủi ro địa chính trị tiếp diễn.

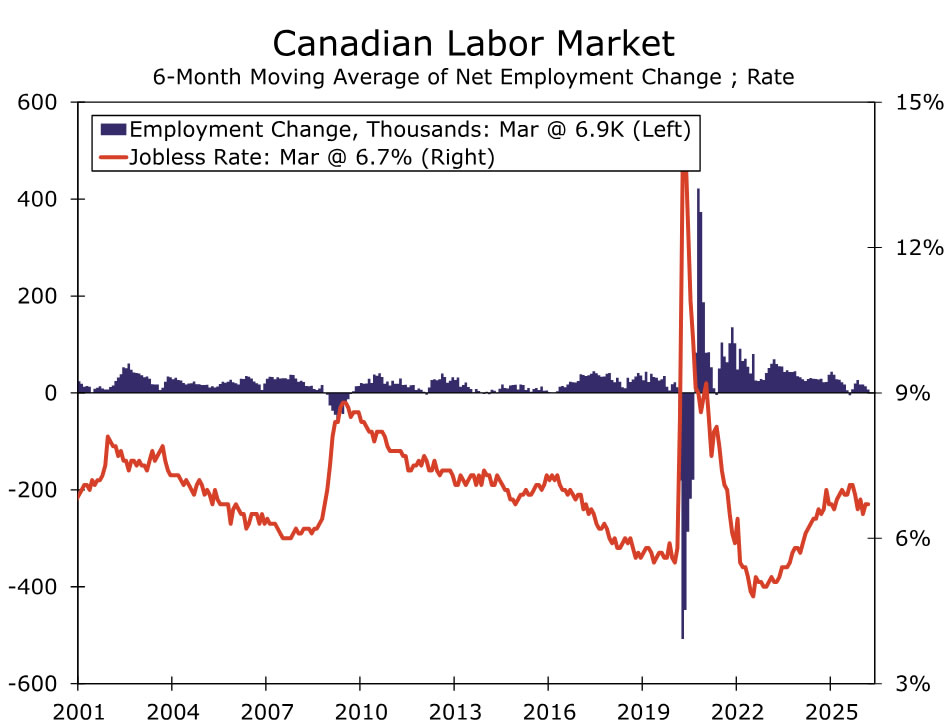

Khảo sát lao động Canada • Thứ Sáu

Các chuyên gia kỳ vọng Canada tạo thêm khoảng 25,000 việc làm trong tháng 4, đưa tỷ lệ thất nghiệp giảm về 6.6%. Việc làm chủ yếu đến từ khu vực toàn thời gian và các ngành hàng hóa như năng lượng và khai khoáng. Tuy nhiên, tăng trưởng dân số và nhập cư khiến lực lượng lao động tăng chậm, kéo tỷ lệ tham gia thấp.

Sự ổn định của thị trường lao động khiến trọng tâm chính sách quay lại vấn đề lạm phát. Họ vẫn kỳ vọng BoC tăng lãi suất vào tháng 7 nếu rủi ro thương mại USMCA giảm bớt và lạm phát tiếp tục dai dẳng.

Thị trường mới nổi

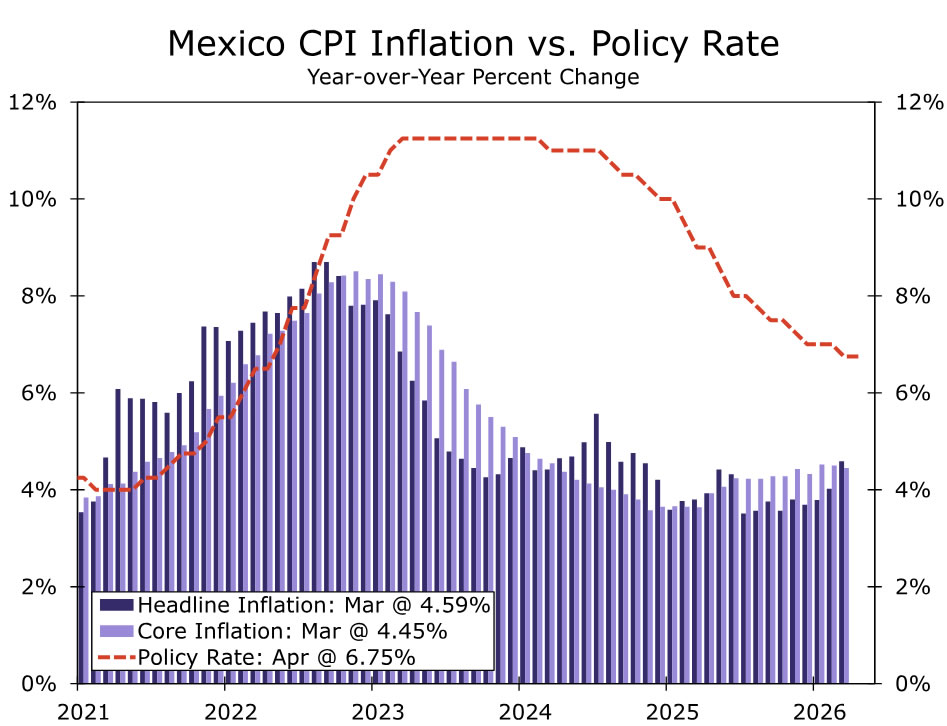

Lãi suất Banxico • Thứ Năm

Nhóm phân tích dự báo Banxico cắt giảm 25 bps xuống 6.50%, với khả năng chia rẽ 3–2. Quyết định này phản ánh tăng trưởng yếu, khi GDP quý 1 giảm 0.8% theo quý và dữ liệu tiêu dùng, lao động và dịch vụ đều suy yếu.

Tuy nhiên, lạm phát vẫn là vấn đề chính khi cả lạm phát tiêu đề và lõi đều quanh 4.5%, cao hơn mức mục tiêu 2–4% trong thời gian dài. Áp lực giá thực phẩm và năng lượng có thể tiếp tục tăng trong các tháng tới, khiến rủi ro lạm phát vẫn nghiêng về phía tăng.

Một đợt cắt giảm cuối cùng trong quý 2 là kịch bản có thể xảy ra, nhưng dư địa nới lỏng đang thu hẹp nhanh. Nhìn xa hơn, tăng trưởng thấp và lạm phát cao có thể gây áp lực lên peso, đặc biệt nếu thiếu cải cách chính sách hoặc thay đổi nhân sự tích cực trong ngân hàng trung ương.

Wells Fargo