Wells Fargo: Kevin Warsh và triển vọng chính sách tiền tệ của Fed

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Hành trình quanh co của Warsh trở lại FOMC

Tương tự Chủ tịch Fed hiện tại Jerome Powell, Kevin Warsh không có bằng tiến sĩ kinh tế, nhưng có kinh nghiệm sâu trong lĩnh vực tài chính và chính sách công. Sau khi lấy bằng luật tại Harvard vào giữa thập niên 1990, Warsh làm việc tại Phố Wall trước khi đảm nhiệm nhiều vị trí trong chính quyền George W. Bush, trong đó có vai trò Thư ký điều hành của Hội đồng Kinh tế Quốc gia. Từ năm 2006 đến 2011, ông là thành viên Hội đồng Thống đốc Fed. Mặc dù Ben Bernanke, Janet Yellen và Jerome Powell cũng từng phục vụ trong Hội đồng trước khi trở thành Chủ tịch Fed, thời gian Warsh rời Fed đã lâu hơn so với các vị tiền nhiệm tại thời điểm họ nhậm chức (Hình 1). Kể từ khi rời Fed, Warsh không còn giữ chức vụ trong chính phủ, nhưng vẫn tham gia tích cực vào các hoạt động liên quan đến chính sách công. Hiện ông là nghiên cứu viên thỉnh giảng cấp cao tại Viện Hoover.

Fed hawkish nhưng khoác áo dovish?

Các phát biểu công khai của Warsh vào mùa hè năm ngoái cho thấy ông ủng hộ việc giảm lãi suất trước khi Ủy ban thực hiện ba lần cắt giảm lãi suất cuối cùng trong năm 2025. Trong một cuộc phỏng vấn ngày 8/7, ông nói thẳng rằng “lãi suất nên thấp hơn”. Lý do chính của ông khi đó là thị trường nhà ở đang suy yếu, và quan trọng hơn là ông tin rằng nền kinh tế sắp bước vào một giai đoạn tăng mạnh về năng suất. Theo Warsh, sự cải thiện này — nhờ AI và các “chính sách thúc đẩy tăng trưởng” dưới thời chính quyền Trump — sẽ giúp giảm áp lực lạm phát.

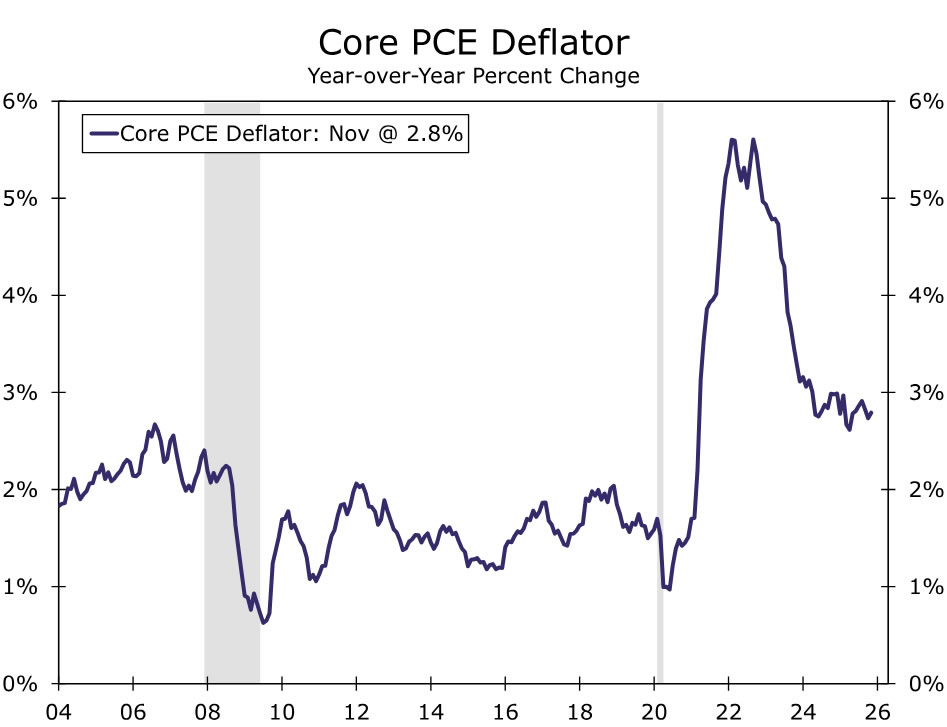

Tuy nhiên, ít có cơ sở để phán đoán về mức độ Warsh sẵn sàng cắt giảm lãi suất fed funds so với các ứng viên khác trong danh sách rút gọn của Tổng thống Trump. Việc ông ít đưa ra bình luận gần đây về lãi suất chính sách, cùng với danh tiếng hawkish trong quá khứ, khiến triển vọng chính sách tiền tệ trở nên khó đoán hơn so với kịch bản có một Chủ tịch như Hassett hoặc Waller. Warsh được xem là hawkish vì trong giai đoạn làm Thống đốc Fed từ năm 2006–2011, ông thường tập trung vào rủi ro lạm phát tăng. Một ví dụ là mùa xuân năm 2008, khi lạm phát chỉ nhỉnh hơn 2% nhưng nền kinh tế — như chúng ta biết sau này — đã rơi vào suy thoái (Hình 2). Ông cũng chỉ trích mạnh việc Fed triển khai nhiều vòng mua tài sản quy mô lớn (nới lỏng định lượng) vào đầu thập niên 2010, khi lãi suất fed funds bị giới hạn gần mức 0%. Tóm lại, theo đánh giá của Wells Fargo, hiện vẫn còn nhiều điểm chưa rõ về cách Warsh sẽ điều hành chính sách tiền tệ, và thị trường có thể sẽ phản ứng nhạy cảm với các phát biểu của ông trong thời gian tới khi cố gắng hiểu rõ lập trường của ông.

Dù hiện nay Warsh ít lo ngại về lạm phát hơn, ông vẫn thường xuyên chỉ trích quy mô bảng cân đối kế toán của Fed. Trong một bài bình luận trên Wall Street Journal vào tháng 11, ông cho rằng “bảng cân đối kế toán phình to của Fed… có thể được thu hẹp đáng kể”. Hiện Fed nắm giữ khoảng 14% trái phiếu Kho bạc Mỹ và 25% chứng khoán thế chấp của các cơ quan (agency MBS). Nếu Fed thu hẹp bảng cân đối kế toán, trong điều kiện các yếu tố khác không thay đổi, chi phí vay dài hạn có thể tăng. Warsh tin rằng tác động này có thể được bù đắp bằng việc cắt giảm sâu hơn lãi suất fed funds. Ông cho rằng quy mô bảng cân đối kế toán lớn đã mang lại lợi ích nhiều hơn cho các tập đoàn lớn và thị trường chứng khoán, thay vì các công ty vừa và nhỏ cùng với nền kinh tế nói chung.

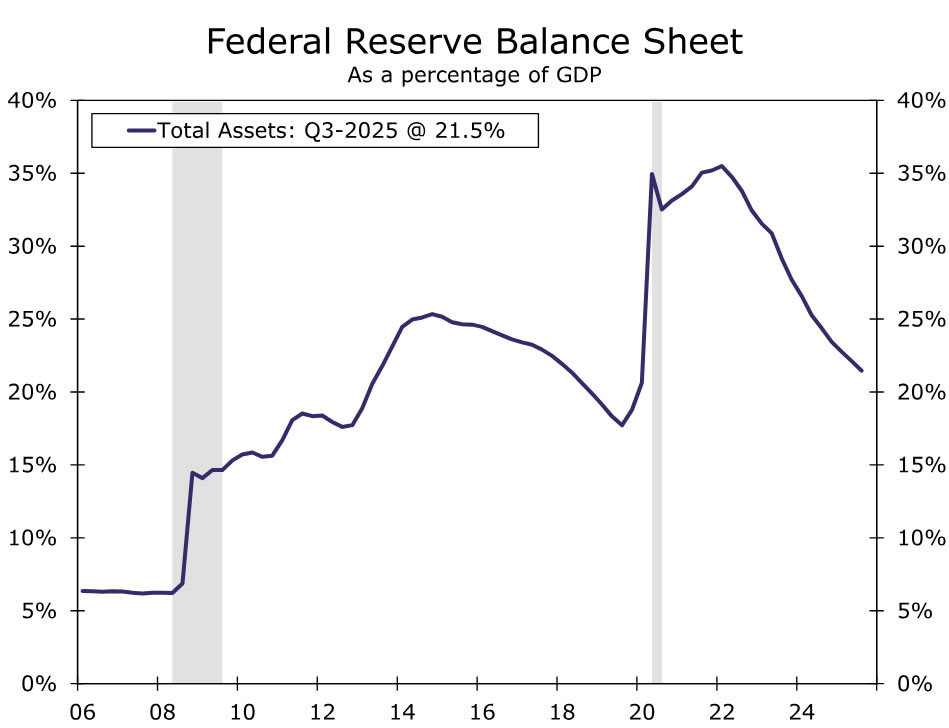

Không có cơ sở để kỳ vọng Warsh sẽ thu hẹp mạnh bảng cân đối kế toán trong nhiệm kỳ Chủ tịch Fed của mình. Việc Fed chuyển sang khuôn khổ vận hành dựa trên “dự trữ dồi dào” khiến khả năng đưa bảng cân đối kế toán về mức trước năm 2008, tính theo tỷ trọng GDP, trở nên rất thấp (Hình 3). Tại cuộc họp FOMC tháng 12 gần đây, Ủy ban đã bỏ phiếu bắt đầu mua trái phiếu Kho bạc kỳ hạn ngắn hơn để duy trì lượng dự trữ dồi dào và đảm bảo kiểm soát hiệu quả lãi suất ngắn hạn. Ngoài ra, việc thu hẹp bảng cân đối kế toán có thể đi ngược lại mong muốn của Tổng thống Trump về việc giữ chi phí vay dài hạn thấp nói chung và lãi suất thế chấp thấp nói riêng. Điều này khiến các nhà phân tích nghi ngờ rằng Warsh sẽ theo đuổi mục tiêu thu hẹp bảng cân đối kế toán một cách quyết liệt nếu ông trở thành Chủ tịch Fed.

Một quan điểm quan trọng khác của Warsh là ông không ủng hộ dự báo ngắn hạn haycách tiếp cận quá phụ thuộc vào dữ liệu ngắn hạn. Ông đã nhiều lần nhấn mạnh quan điểm này trong các bài phát biểu công khai, chẳng hạn như bài phát biểu tại G30 trong khuôn khổ Hội nghị Mùa xuân của IMF vào tháng 4 năm ngoái. Trong một bài bình luận trên WSJ năm 2017, ông viết: “Fed chỉ nên điều chỉnh chính sách tiền tệ khi những sai lệch so với mục tiêu việc làm và lạm phát là rõ ràng và đáng kể. Fed nên ngừng cố gắng tinh chỉnh nền kinh tế. Khi ngân hàng trung ương phản ứng với một báo cáo bảng lương hàng tháng, họ đang nhầm lẫn giữa cái trước mắt và cái quan trọng.” Nếu Warsh trở thành Chủ tịch Fed, các dữ liệu đơn lẻ và phát biểu của Fed có thể ảnh hưởng đến thị trường ít hơn so với thời Chủ tịch Powell, do ông có xu hướng tập trung vào trung hạn hơn là ngắn hạn. Ví dụ, các đợt “cắt giảm mang tính bảo hiểm” từng được thực hiện dưới thời Powell có thể sẽ ít xảy ra hơn. Tuy nhiên, khi Fed thay đổi định hướng chính sách, các bước ngoặt có thể diễn ra ít hơn nhưng tác động mạnh hơn.

Liệu tính độc lập của chính sách tiền tệ có được duy trì dưới thời Fed do Warsh lãnh đạo?

Wells Fargo cho rằng Kevin Warsh, nếu trở thành Chủ tịch Fed, sẽ không gây ra rủi ro lớn đối với tính độc lập của chính sách tiền tệ Mỹ. Ông từng kêu gọi một “tái thiết chiến lược” tại Fed sau những gì ông mô tả là “sự trôi dạt thể chế” và suy giảm uy tín. Tuy nhiên, về chính sách tiền tệ, Warsh cho rằng tính độc lập của Fed là “thiết yếu”, với điều kiện rằng khi kết quả chính sách kém, Fed phải chịu sự giám sát chặt chẽ, bị chất vấn nghiêm túc và đối mặt với chỉ trích khi mắc sai lầm.

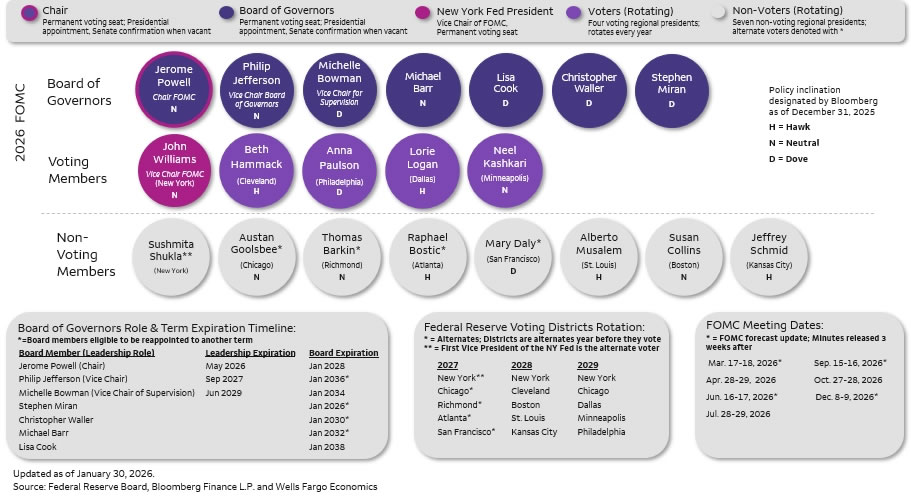

Dù Warsh có thể xem xét lại cơ chế quản trị và quy trình hiện tại của Fed, họ không tin rằng nhiệm kỳ Chủ tịch của ông sẽ làm thay đổi đáng kể định hướng chính sách tiền tệ trong ngắn hạn. Cần lưu ý rằng các quyết định chính sách tiền tệ được đưa ra bởi Ủy ban, không phải cá nhân Chủ tịch. Mỗi cuộc họp FOMC có bảy Thống đốc và năm trong số 12 Chủ tịch Fed khu vực tham gia bỏ phiếu (Hình 4). Điều này giúp duy trì sự ổn định trong thành phần Ủy ban khi chuyển giao từ thời Jerome Powell sang Kevin Warsh. Nếu một Chủ tịch mới đề xuất chính sách tiền tệ đi chệch đáng kể so với điều kiện kinh tế thực tế, phần lớn các thành viên FOMC sẽ phản đối mạnh mẽ.

Rủi ro lớn hơn đối với tính độc lập của Fed đến từ các thách thức pháp lý mà chính quyền Trump đang theo đuổi đối với các thành viên Hội đồng Thống đốc hiện tại. Vụ kiện liên quan đến việc sa thải Thống đốc Fed Lisa Cook hiện đang chờ Tòa án Tối cao xem xét. Nếu tòa ra phán quyết có lợi cho chính quyền, tổng thống có thể được trao quyền rộng hơn trong việc sa thải các Thống đốc Fed vì “lý do chính đáng”. Điều này có thể tạo tiền lệ để các chính quyền tương lai can thiệp sâu hơn vào thành phần của FOMC. Cuộc điều tra của Bộ Tư pháp Mỹ đối với lời khai của Chủ tịch Powell trước Quốc hội, còn mang rủi ro lớn hơn so với việc bổ nhiệm một Chủ tịch Fed mới. Nếu có thể truy tố hình sự các thành viên FOMC, họ có thể chịu áp lực lớn hơn từ nhánh hành pháp.

Kịch bản cơ sở của giới chuyên môn là Tòa án Tối cao sẽ đặt ra tiêu chuẩn cao đối với việc sa thải một Thống đốc Fed vì “lý do chính đáng”, và Bộ Tư pháp sẽ không theo đuổi các cáo buộc đối với Powell. Tuy nhiên, nếu nhận định này sai, các chuyên gia cho rằng các diễn biến pháp lý đó sẽ là mối đe dọa lớn hơn đáng kể đối với tính độc lập của Fed trong năm 2026 so với việc bổ nhiệm Kevin Warsh làm Chủ tịch Fed.

Wells Fargo