Wells Fargo: Kinh tế Mỹ đầu năm - Tăng trưởng ổn định nhưng động lực suy yếu

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tổng quan thị trường

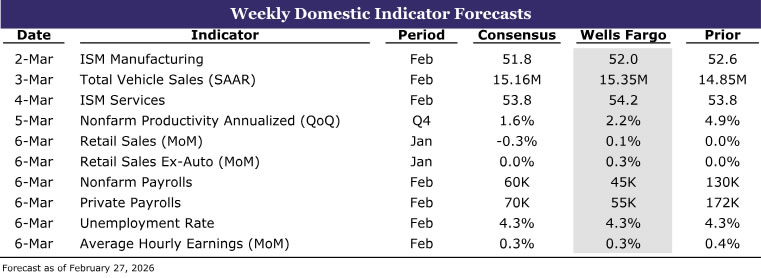

- Lịch dữ liệu kinh tế tuần này tương đối nhẹ. Tuy nhiên, các chỉ số được công bố cho thấy áp lực lạm phát vẫn âm ỉ, trong khi chưa có nhiều tín hiệu cho thấy thị trường lao động thực sự thoát khỏi giai đoạn suy yếu. Đồng thời, các phát biểu từ Fed nhấn mạnh sự thiếu đồng thuận về việc nên ưu tiên kiểm soát lạm phát hay hỗ trợ việc làm trong nhiệm vụ kép, khi lạm phát còn cao và thị trường lao động đối mặt rủi ro giảm tốc.

- Tuần tới sẽ mang đến một số dữ liệu quan trọng phản ánh động lực kinh tế đầu năm. Nhóm phân tích của Wells Fargo kỳ vọng khảo sát ISM tháng 2 cho thấy hoạt động dịch vụ cải thiện nhẹ và khu vực sản xuất tiếp tục phục hồi sau suy thoái năm trước. Tuy nhiên, báo cáo việc làm tháng 2 có thể cho thấy dù thị trường lao động vẫn ở trạng thái tương đối cân bằng, tăng trưởng việc làm đã suy yếu so với mức tăng mạnh của bảng lương tháng trước. Họ cho rằng bối cảnh thị trường lao động ôn hòa cùng điều kiện thời tiết mùa đông bất lợi đã khiến doanh số bán lẻ tháng 1 chỉ tăng khiêm tốn.

Lịch dữ liệu tuần qua không dày đặc. Tuy nhiên, các số liệu được công bố tiếp tục phản ánh áp lực giá cả chưa dịu hoàn toàn, trong khi thị trường lao động chưa cho thấy dấu hiệu phục hồi rõ ràng.

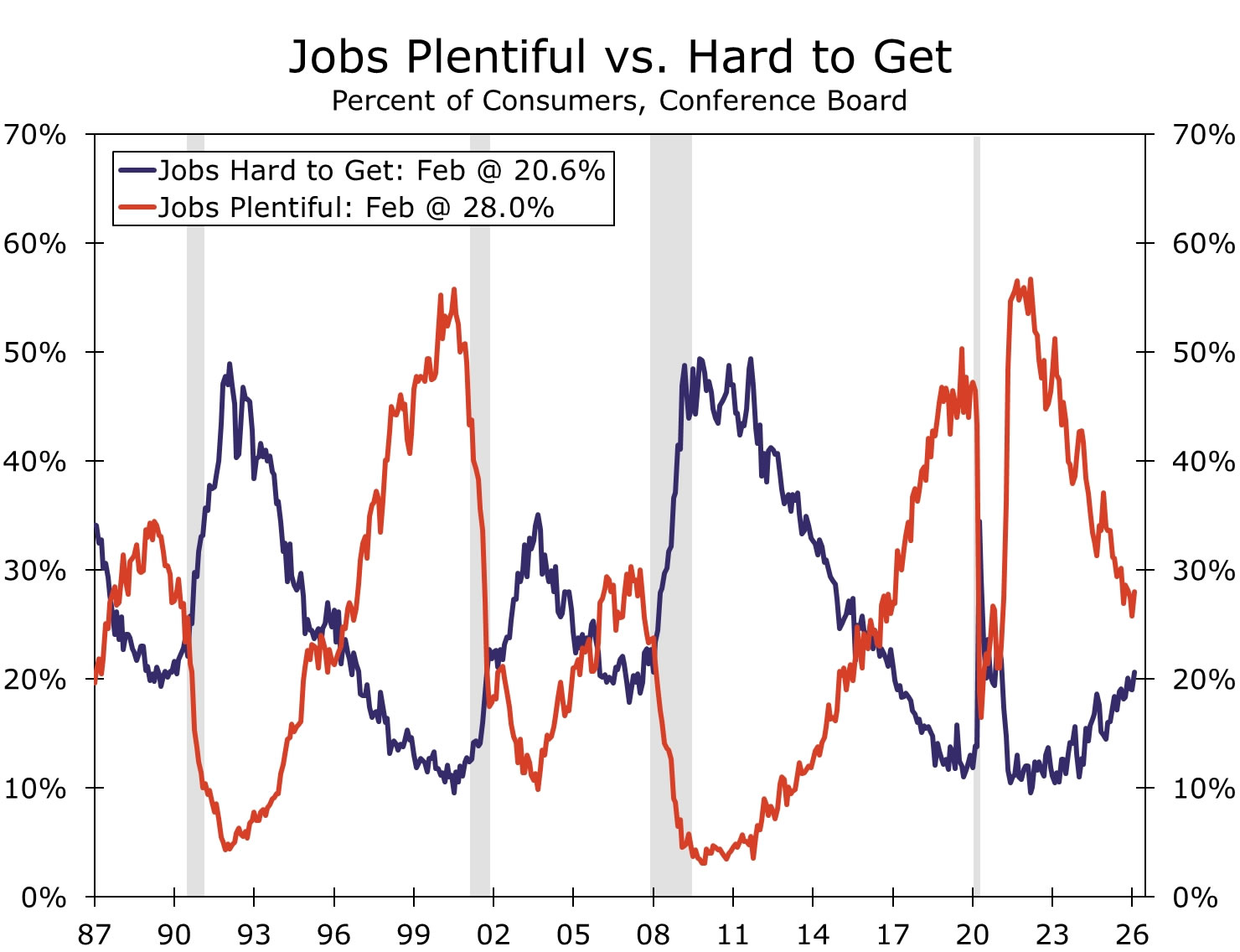

Bức tranh thị trường lao động phần nào được thể hiện qua chi tiết của chỉ số niềm tin tiêu dùng tháng 1. Chỉ số tổng thể vẫn dao động ở vùng thấp trong phạm vi 5 năm, dù cao hơn đôi chút so với kỳ vọng. Diễn biến này là tín hiệu tích cực ở mức độ nhất định, cho thấy người tiêu dùng chưa bi quan hơn về điều kiện kinh tế hiện tại. Tuy nhiên, thành phần chênh lệch lao động, tức mức chênh giữa tỷ lệ người cho rằng “việc làm dồi dào” và “việc làm khó tìm”, vẫn là điểm yếu đáng chú ý.

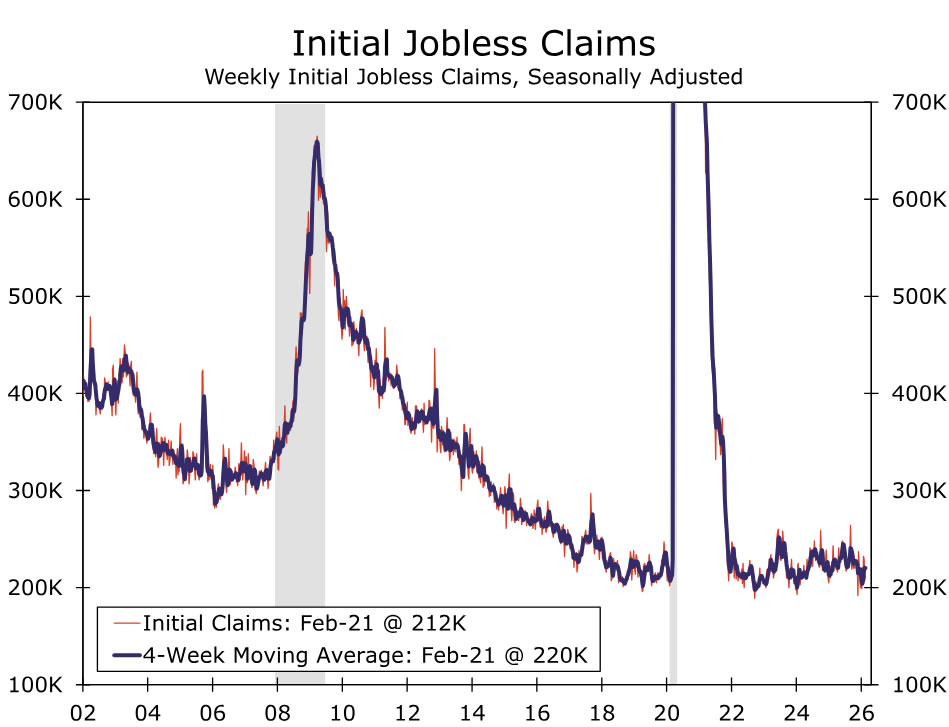

Cụ thể, chỉ 28% người được khảo sát cho rằng “việc làm dồi dào”, tăng nhẹ trong tháng nhưng vẫn thấp hơn đáng kể so với đỉnh chu kỳ gần đây trên 50%. Điều này cho thấy doanh nghiệp vẫn thận trọng trong tuyển dụng. Tuy nhiên, chưa có bằng chứng về làn sóng cắt giảm nhân sự quy mô lớn. Tỷ lệ “việc làm khó tìm” ở mức trung bình 20% trong vài tháng qua, cao hơn đáy gần đây nhưng chưa phản ánh tình trạng thất nghiệp tăng vọt. Bên cạnh đó, số đơn xin trợ cấp thất nghiệp lần đầu giảm xuống 212K trong tuần kết thúc ngày 21 tháng 2, củng cố quan điểm rằng tỷ lệ thất nghiệp chung chưa tăng mạnh. Tổng thể, thị trường lao động đang ở trạng thái ì ạch với tốc độ tuyển dụng chậm, nhưng chưa xuất hiện sa thải diện rộng ngoài một số ngành cụ thể.

Việc thiếu vắng dữ liệu lớn cũng tạo điều kiện để thị trường tập trung vào loạt phát biểu từ Fed. Nhìn chung, các bình luận cho thấy chưa có sự đồng thuận rõ ràng trong FOMC và giữa các chủ tịch Fed khu vực về việc nên ưu tiên kiềm chế lạm phát hay hỗ trợ thị trường lao động. Chủ tịch Fed Chicago Goolsbee cho rằng vẫn có thể có thêm các đợt cắt giảm lãi suất trong năm nay, nhưng điều này phụ thuộc vào bằng chứng rõ ràng rằng lạm phát đang quay về mục tiêu 2%. Trong khi đó, Thống đốc Miran bày tỏ lo ngại nhiều hơn về rủi ro việc làm, cho rằng còn quá sớm để kết luận thị trường lao động không cần thêm hỗ trợ từ Fed và bốn lần cắt giảm lãi suất là phù hợp, nên thực hiện sớm thay vì muộn.

Phát biểu của Thống đốc Waller tại hội nghị chính sách NABE ở Washington D.C. đặc biệt đáng chú ý. Ông cho rằng nếu dữ liệu tháng 2 xác nhận tăng trưởng việc làm mạnh và tỷ lệ thất nghiệp thấp như báo cáo ban đầu tháng 1, FOMC có thể giữ nguyên lãi suất và tiếp tục theo dõi lạm phát. Ngược lại, nếu số liệu tháng 1 bị điều chỉnh giảm hoặc không được lặp lại trong tháng 2, ông sẽ ủng hộ cắt giảm 25 bps tại cuộc họp tháng 3. Theo đánh giá hiện tại của ông, hai kịch bản này gần như ngang bằng.

Theo nhóm phân tích của Wells Fargo, mức tăng việc làm “mạnh” trong tháng 1 có thể đã bị phóng đại và bảng lương tháng 2 nhiều khả năng tăng vừa phải hơn. Dù vậy, điều kiện lao động nhìn chung không xấu đi mà đang ổn định ở trạng thái “tuyển dụng thấp, sa thải thấp”. Trong khi đó, mức tăng cao hơn dự kiến của CPI tổng thể và cốt lõi tháng 1 là lời nhắc nhở rằng áp lực giá vẫn hiện hữu và phần lớn thước đo lạm phát còn cao hơn mục tiêu 2% của FOMC. Điều này làm giảm khả năng Fed cắt giảm lãi suất trong tháng 3, dù hai đợt cắt giảm 25 bps trong năm nay vẫn khả thi nếu rủi ro lao động gia tăng.

Tuần tới ở Mỹ: Thứ Hai & Thứ Tư • Khảo sát ISM

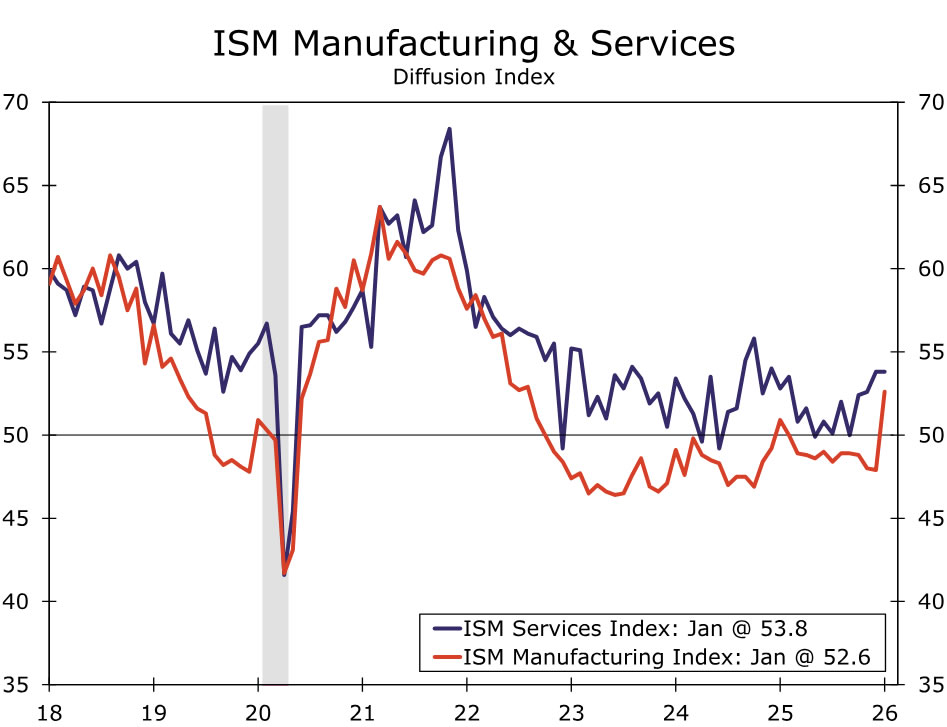

Chỉ số sản xuất ISM đã quay lại vùng mở rộng trong tháng 1 lần đầu sau 10 tháng. Sự cải thiện này diễn ra trong bối cảnh chi tiêu vốn gia tăng, thể hiện qua đơn đặt hàng hàng hóa lâu bền, cùng với hoạt động bổ sung hàng tồn kho sau các đợt tăng thuế quan năm ngoái. Các chuyên gia không loại trừ khả năng chỉ số giảm nhẹ trong tháng 2 sau bước nhảy mạnh trước đó và ước tính chỉ số đạt 52.0. Mức tăng gần 10 điểm của thành phần đơn đặt hàng mới trong tháng 1 có thể đã phóng đại động lực thực tế. Các khảo sát PMI khu vực tháng 2 cho thấy sản xuất tiếp tục mở rộng nhưng với tốc độ ổn định hơn.

Hoạt động phi sản xuất tiếp tục duy trì vững chắc, với chỉ số dịch vụ ISM giữ ở mức cao nhất 14 tháng trong tháng 1. Dù doanh nghiệp còn thận trọng trong tuyển dụng, hoạt động kinh doanh nhìn chung ổn định. Họ kỳ vọng chỉ số tháng 2 công bố thứ Tư sẽ tăng nhẹ lên 54.2.

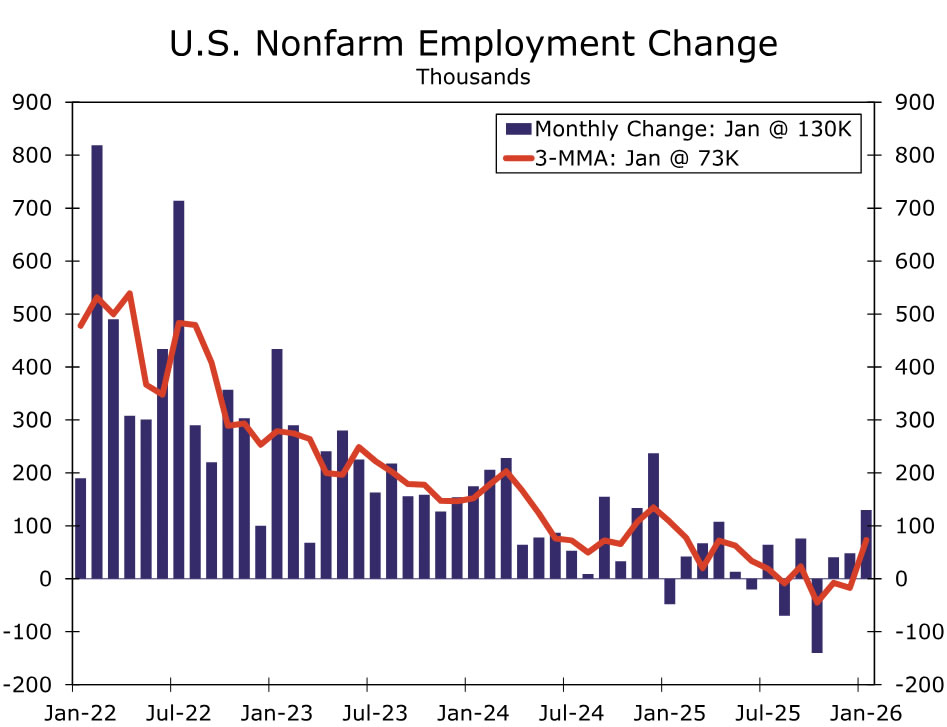

Tuần tới ở Mỹ: Thứ Sáu • Dữ liệu việc làm

Nhóm phân tích kỳ vọng báo cáo việc làm tháng 2 sẽ cho thấy tốc độ tăng trưởng bảng lương mạnh mẽ của tháng 1 đã phóng đại động lực cơ bản trong thị trường lao động. Mặc dù có một số ổn định trong nhu cầu lao động, một loạt các chỉ số, bao gồm JOLTS và nhận thức của người tiêu dùng về khả năng có việc làm, tiếp tục chỉ ra suy yếu dần trong điều kiện thị trường lao động thay vì một sự gia tốc mới trong tuyển dụng. Họ kỳ vọng bảng lương phi nông nghiệp tăng 45K trong tháng 2, với sự yếu kém trong các ngành nhạy cảm với thời tiết như xây dựng và giải trí & khách sạn, cùng một số điều chỉnh giảm trong y tế & hỗ trợ xã hội sau mức tăng đáng kể so với xu hướng trong tháng 1.

Họ ước tính tỷ lệ thất nghiệp giữ ổn định ở mức 4.3% trong tháng 2, nhưng thấy rủi ro hai chiều đối với dự báo này. Thước đo tăng trưởng việc làm của khảo sát hộ gia đình đã chạy vượt xa xu hướng trong hai tháng qua, để lại một số phạm vi cho sự điều chỉnh giảm trong tháng 2 có thể đẩy tỷ lệ thất nghiệp lên 4.4%. Tuy nhiên, việc thực hiện điều chỉnh dân số hàng năm của khảo sát hộ gia đình đặt ra rủi ro giảm, do sự thay đổi trong xu hướng nhập cư năm ngoái. Các tỷ lệ từ khảo sát hộ gia đình như tỷ lệ tham gia lực lượng lao động và tỷ lệ thất nghiệp ít bị ảnh hưởng bởi các điều chỉnh kiểm soát dân số hơn so với dữ liệu mức độ, nhưng có thể dao động nhẹ dưới những thay đổi đáng kể trong thành phần dân số.

Thị trường lao động cân bằng tương đối nên dẫn đến thu nhập trung bình theo giờ tăng theo xu hướng 0.3% trong tháng 2 và 3.7% trong năm qua.

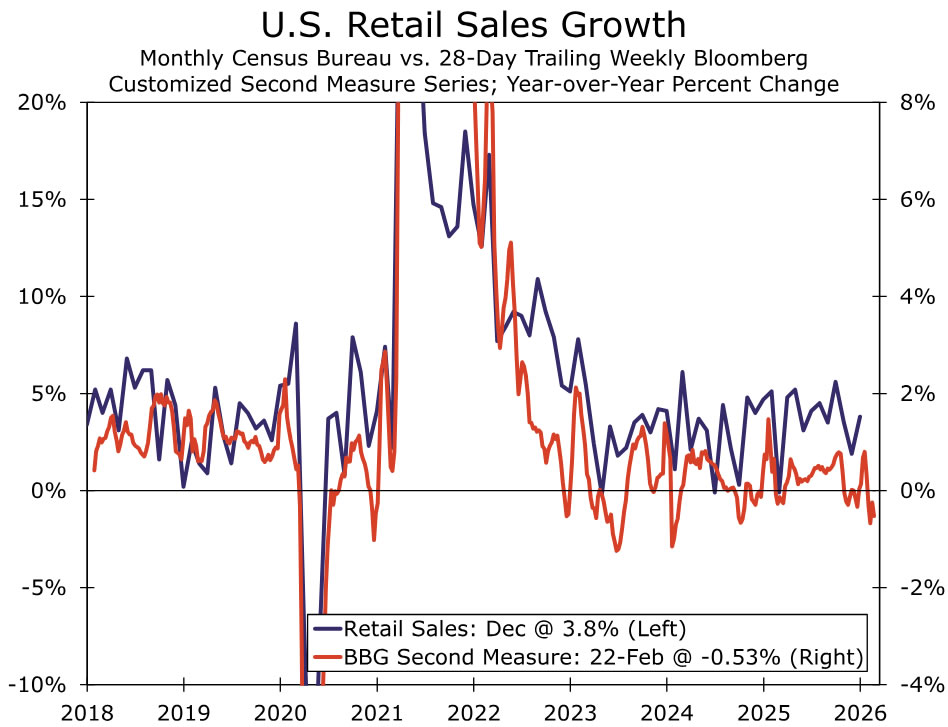

Tuần tới ở Mỹ: Thứ Sáu • Doanh số Bán lẻ

Báo cáo doanh số bán lẻ tháng 1 được kỳ vọng sẽ cho thấy chi tiêu bắt đầu một cách khiêm tốn trong năm 2026. Cơn bão mùa đông lớn trên miền trung và đông nước Mỹ có khả năng đã làm giảm hoạt động mua bán, với doanh số bán ô tô trong tháng 1 đã được báo cáo giảm xuống mức thấp nhất gần ba năm. Giá xăng thấp hơn cũng sẽ ảnh hưởng đến doanh số, khiến các chuyên gia kỳ vọng tổng doanh số bán lẻ chỉ tăng 0.1% trong tháng trước.

Tuy nhiên, người tiêu dùng vẫn đang tìm cách chi tiêu mặc dù thị trường việc làm nguội dần dẫn đến tăng trưởng thu nhập chậm hơn và tâm lý tiêu dùng bị suy giảm. Dữ liệu thẻ tín dụng tần suất cao cho thấy một số cải thiện nhẹ trong chi tiêu vào tháng 1, khiến nhóm phân tích kỳ vọng doanh số bán lẻ không tính ô tô tăng 0.3% trong tháng trước. Họ mong đợi doanh số bán lẻ sẽ cho thấy nhiều dấu hiệu sống động hơn trong những tháng tới khi các khoản hoàn thuế lớn hơn và điều kiện thị trường lao động ổn định hỗ trợ chi tiêu tùy ý nhiều hơn.

Wells Fargo