Wells Fargo: Kinh tế Mỹ đối mặt rủi ro mới khi giá năng lượng tăng và lạm phát dai dẳng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Tổng quan thị trường

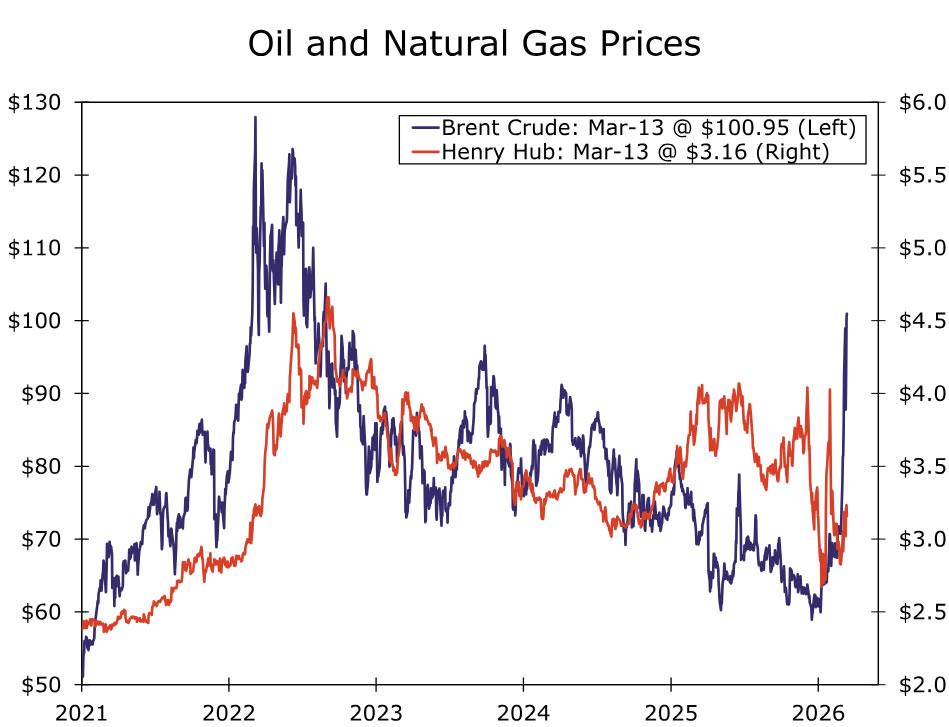

Đã gần hai tuần kể từ khi xung đột với Iran bắt đầu và giá dầu kể từ đó biến động mạnh. Tại thời điểm bài viết được công bố, giá dầu Brent đã tăng 32 USD so với thời điểm trước các cuộc tấn công của Mỹ, tương đương khoảng 46% so với mức trung bình của tháng 2. Giá khí tự nhiên Henry Hub cũng tăng khoảng 4% sau các cuộc tấn công. Mức tăng mạnh của giá dầu tạo ra rủi ro mới cho môi trường kinh tế vốn đã phức tạp. Sự gia tăng của giá năng lượng đặc biệt đáng chú ý đối với lạm phát, khi quá trình đưa lạm phát trở lại mục tiêu 2% đang chững lại.

Dữ liệu CPI mới được công bố trong tuần này cho thấy lạm phát toàn phần tăng 0.3% trong tháng 2, giữ mức tăng so với cùng kỳ năm trước ở 2.4% nhưng đưa tốc độ tăng hàng năm của ba tháng gần nhất lên 3.0%. Giá năng lượng tăng 0.6% trong tháng 2, chủ yếu do hàng hóa năng lượng tăng 1.1%. Giá dầu và khí đốt đã tăng trong tháng 2 khi thị trường dự đoán nguy cơ xung đột tại Trung Đông, và xu hướng này nhiều khả năng sẽ tiếp tục mạnh hơn trong tháng 3. Nếu giá xăng trung bình duy trì khoảng 3.65 USD mỗi gallon trong phần còn lại của tháng, ước tính giá hàng hóa năng lượng có thể tăng khoảng 18% so với tháng trước trong tháng 3.

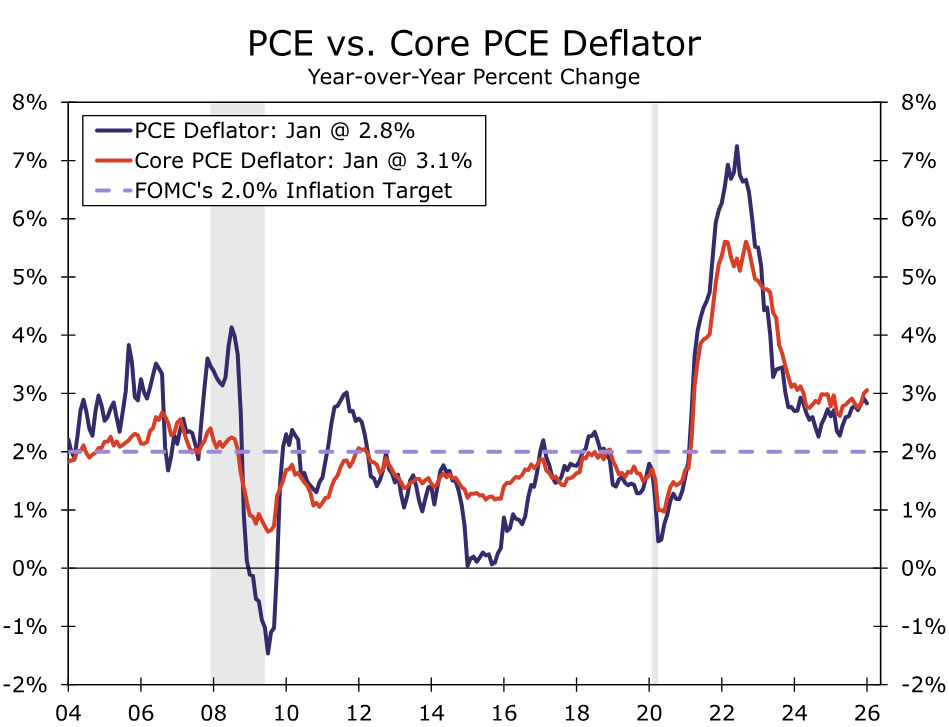

CPI lõi tăng vừa phải 0.22%. Giá xe giảm đã phần nào bù đắp cho mức tăng ở các nhóm hàng hóa chịu thuế quan như quần áo và đồ gia dụng. Trong khi đó, dịch vụ lõi tăng 0.3%, chủ yếu do chi phí dịch vụ du lịch và y tế tăng. Áp lực lạm phát còn rõ rệt hơn trong chỉ số PCE, thước đo lạm phát mà Fed ưu tiên theo dõi. PCE toàn phần tăng 0.3% trong tháng và 2.8% so với cùng kỳ năm trước trong tháng 1, trong khi PCE lõi tăng 0.4%, đưa mức tăng so với cùng kỳ năm trước lên 3.1%. Wells Fargo ước tính cả PCE toàn phần và PCE lõi đều sẽ tăng khoảng 0.4% trong tháng 2.

Về thị trường nhà ở, số lượng nhà khởi công xây dựng tăng 7.2% trong tháng 1. Tuy nhiên mức tăng này chủ yếu đến từ xây dựng nhà ở đa gia đình. Các chỉ số cơ bản cho thấy bức tranh kém tích cực hơn khi số lượng khởi công nhà ở đơn lẻ giảm và số giấy phép xây dựng cũng giảm. Niềm tin của các nhà xây dựng suy yếu trong bối cảnh lượng khách hàng giảm và kỳ vọng doanh số bán nhà yếu đi. Tuy nhiên lĩnh vực phát triển nhà ở đa gia đình vẫn còn dư địa cải thiện, chủ yếu do khả năng chi trả đối với nhà ở đơn lẻ vẫn thấp và nguồn cung căn hộ đang giảm dần.

Khả năng chi trả vẫn là rào cản lớn đối với thị trường nhà ở, điều này thể hiện rõ trong báo cáo doanh số bán nhà hiện có tháng 2. Doanh số bán nhà hiện có tăng 1.7% lên mức 4.09 triệu căn trong tháng 2 nhưng vẫn thấp đáng kể so với xu hướng vào cuối năm 2025. Lãi suất thế chấp vẫn duy trì quanh 6.0%–6.1% và lượng hàng tồn kho vẫn ở mức cao. Nhìn chung, hoạt động mua nhà có thể cải thiện dần trong năm nay nhưng nhiều khả năng vẫn diễn ra chậm do điều kiện khả năng chi trả chưa thuận lợi.

Tâm lý của các doanh nghiệp nhỏ suy yếu trong tháng thứ hai liên tiếp khi các công ty cắt giảm kế hoạch tuyển dụng và chi tiêu vốn. Tuy nhiên sự lạc quan về điều kiện kinh tế toàn phần vẫn tương đối tích cực nhờ lợi nhuận và doanh số bán hàng ổn định. Trong khi đó, dữ liệu thương mại tiếp tục bị ảnh hưởng bởi các dòng giao dịch liên quan đến đầu tư như vàng phi tiền tệ. Những dòng giao dịch này không được phản ánh trực tiếp trong cách tính GDP, vì vậy mức thu hẹp thâm hụt thương mại 18.4 tỷ USD trong tháng 1 đã phóng đại tác động tích cực đối với tăng trưởng. Nhu cầu mạnh đối với các sản phẩm công nghệ cao đã thúc đẩy nhập khẩu, trong khi vàng phi tiền tệ chiếm khoảng 40% tổng mức giảm nhập khẩu trong tháng. Chúng tôi nhận định thâm hụt thương mại sẽ tiếp tục mở rộng trong năm nay khi nhu cầu nhập khẩu bị dồn nén và có thêm sự rõ ràng về chính sách thuế quan.

Trong bối cảnh hiện tại, việc Fed nhấn mạnh cách tiếp cận “phụ thuộc vào dữ liệu” là điều hợp lý. Dữ liệu lạm phát công bố trong tuần này có phần cũ hơn so với thời điểm diễn ra cuộc họp tháng 3, vì vậy có thể cho rằng cho rằng chúng sẽ không làm thay đổi đáng kể quan điểm của các thành viên hawkish hay dovish. Các nhà hoạch định chính sách nhiều khả năng sẽ tập trung vào triển vọng không chắc chắn của giá năng lượng và tác động rộng hơn đối với lạm phát trong bối cảnh xung đột với Iran.

Về nguyên tắc, Fed có thể xem sự gia tăng lạm phát do năng lượng là yếu tố tạm thời. Tuy nhiên kỳ vọng lạm phát thường phản ứng rất nhạy với biến động giá năng lượng. Nếu áp lực lạm phát duy trì ở mức cao trong thời gian dài thì dư địa để nới lỏng chính sách sẽ bị thu hẹp và các đợt cắt giảm lãi suất có thể bị trì hoãn, đặc biệt nếu thị trường lao động tiếp tục hạ nhiệt dần. Hiện tại, kịch bản cơ sở của Wells Fargo vẫn là hai lần cắt giảm lãi suất 25 bps tại các cuộc họp FOMC vào tháng 6 và tháng 9. Tuy nhiên nếu giá dầu duy trì ở mức cao lâu hơn, kịch bản này sẽ khó xảy ra hơn.

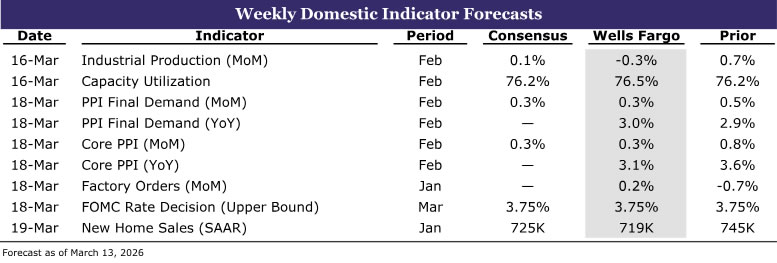

Sản xuất công nghiệp • Thứ Hai

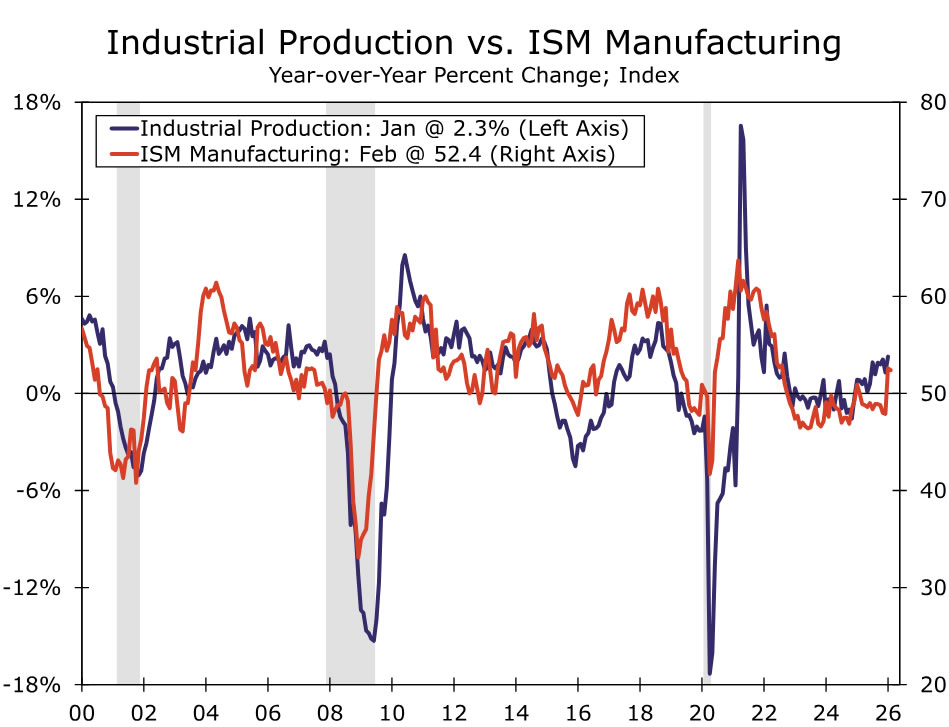

Hoạt động sản xuất vẫn chưa ổn định trong bối cảnh bất định cao. Các nhà phân tích từ lâu đã dự báo rằng hoạt động sản xuất có thể phục hồi trong năm nay khi các doanh nghiệp bắt đầu khởi động lại các kế hoạch đầu tư vốn bị trì hoãn do thuế quan. Tuy nhiên xung đột mới với Iran tạo thêm rủi ro giảm cho triển vọng này. Dữ liệu công nghiệp gần đây cho thấy một số cải thiện nhỏ nhưng tăng trưởng vẫn chủ yếu đến từ đầu tư liên quan đến công nghệ cao thay vì các lĩnh vực chi tiêu vốn truyền thống.

Tuy vậy, nhu cầu bị dồn nén đối với đầu tư vốn truyền thống cùng với việc áp lực thuế quan gần đây giảm bớt sau phán quyết chống lại thuế quan IEEPA và việc duy trì mức thuế cơ bản 10% có thể hỗ trợ sự phục hồi dần dần của hoạt động sản xuất. Chỉ số ISM sản xuất tháng 2 giảm nhẹ 0.2 điểm xuống 52.4 nhưng vẫn nằm trong vùng mở rộng, nhờ sức mạnh ở đơn hàng mới, sản lượng và thời gian giao hàng của nhà cung cấp. Trong bối cảnh đó, họ dự báo sản xuất công nghiệp sẽ giảm nhẹ 0.3% trong tháng 2.

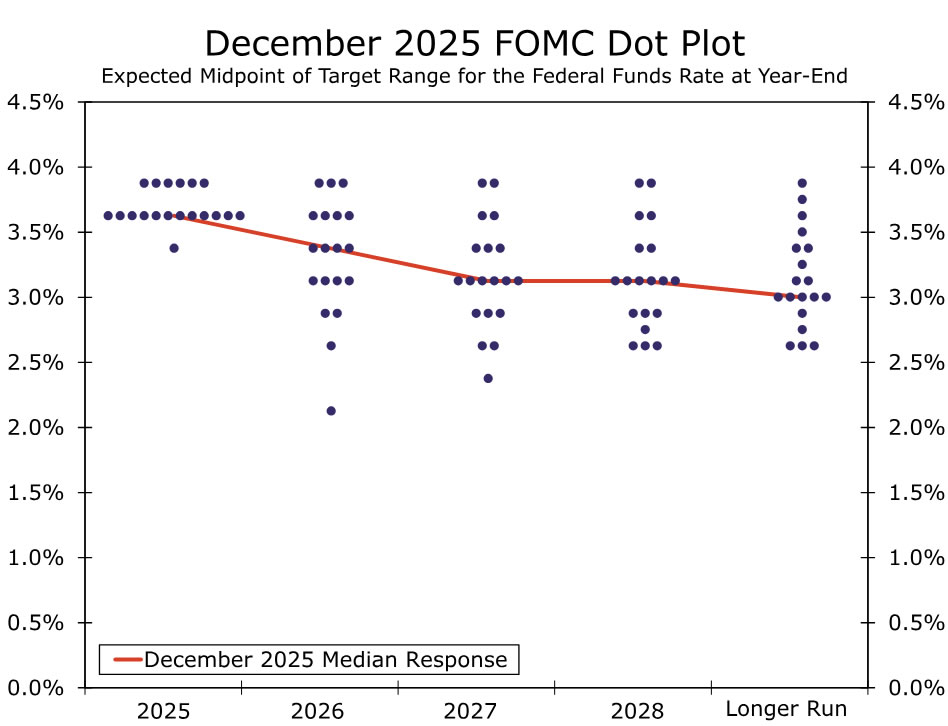

FOMC • Thứ Tư

Rủi ro lạm phát đình đốn đã tăng lên kể từ tháng 1, khiến nhiệm vụ kép của FOMC trở nên khó khăn hơn. Biến động giá năng lượng liên quan đến xung đột với Iran tạo ra nhiều bất định. Tuy nhiên tín hiệu chung từ dữ liệu gần đây không thay đổi nhiều: thị trường lao động đang yếu dần và lạm phát PCE vẫn quanh mức 3%. Các chuyên gia nhận định Ủy ban sẽ giữ nguyên lãi suất trong cuộc họp tuần tới và nhấn mạnh sự linh hoạt trong chính sách, đồng thời khẳng định rằng mức độ bất định cao đòi hỏi cách tiếp cận phụ thuộc vào dữ liệu.

Bản tóm tắt nhận định kinh tế SEP có thể phản ánh xu hướng lạm phát đình đốn nhẹ, với dự báo lạm phát cao hơn kéo dài đến năm 2027. Dự báo GDP có thể thấp hơn đôi chút và tỷ lệ thất nghiệp năm 2026 có thể cao hơn nhẹ. Có thể cho rằng điểm trung vị của lãi suất quỹ liên bang sẽ không thay đổi vì rủi ro lạm phát cao hơn và tăng trưởng thấp hơn có thể bù trừ lẫn nhau. Dự báo của nhóm phân tích vẫn là hai lần cắt giảm 25 bps vào tháng 6 và tháng 9, cùng với việc giảm tốc độ thu hẹp bảng cân đối đã được báo trước. Điều này có thể chỉ tác động rất nhỏ đến lãi suất dài hạn.

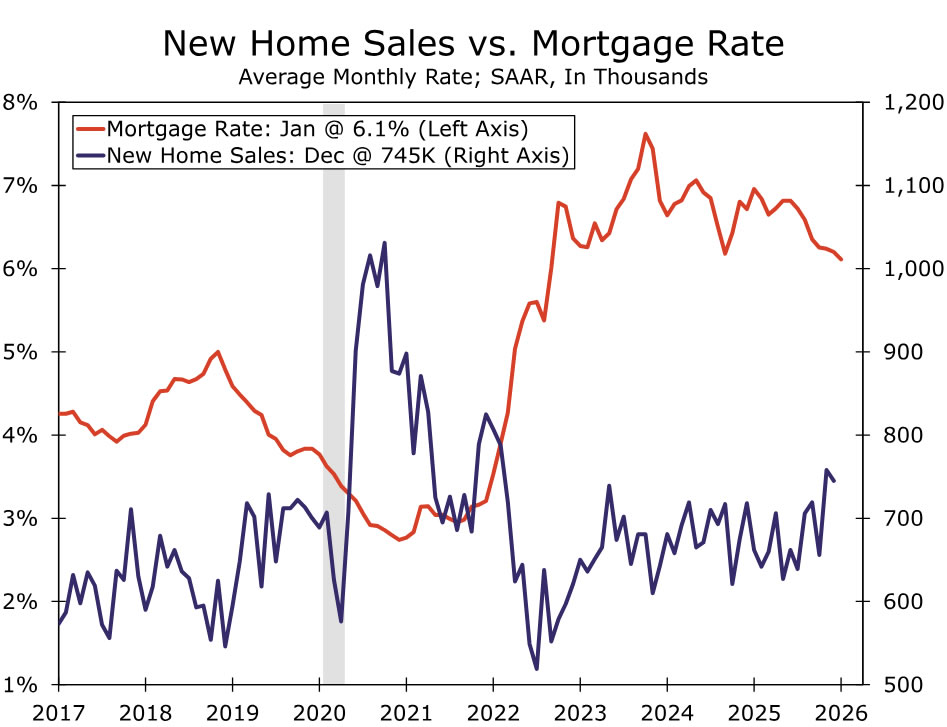

Doanh số bán nhà mới • Thứ Năm

Doanh số bán nhà mới đang có dấu hiệu tăng tốc. Sau khi đạt tốc độ trung bình 660,000 căn mỗi năm trong nửa đầu năm 2025, thấp hơn một chút so với năm trước, tốc độ giao dịch đã tăng lên trung bình 751,000 căn trong tháng 11 và tháng 12. Lãi suất thế chấp thấp hơn là yếu tố chính thúc đẩy sự cải thiện này. Lãi suất thế chấp cố định 30 năm giảm từ khoảng 7.0% vào tháng 1 năm 2025 xuống 6.2% vào tháng 12 và sau đó giảm tiếp xuống khoảng 6.0%. Ngoài ra khoảng hai phần ba các nhà xây dựng đang sử dụng các ưu đãi như giảm giá hoặc hỗ trợ giảm lãi suất thế chấp để bù đắp cho các khó khăn kinh tế vĩ mô, mức cao so với các giai đoạn gần đây.

Thời tiết mùa đông khắc nghiệt có thể đã khiến một số giao dịch bị trì hoãn trong tháng 1. Tuy nhiên việc giảm giá và lãi suất thế chấp thấp hơn nhiều khả năng vẫn duy trì tốc độ giao dịch ở mức khá tích cực. Có thể năm 2026 bắt đầu với tốc độ bán nhà mới khoảng 719,000 căn theo năm trong tháng 1, gần với mức cao trong phạm vi giao dịch của năm trước.

Doanh số bán nhà mới có thể duy trì xu hướng này trong suốt năm 2026. Các chương trình ưu đãi của nhà xây dựng có thể tiếp tục hỗ trợ thị trường trong năm tới. Wells Fargo dự báo lãi suất thế chấp cố định 30 năm trung bình khoảng 6.1% trong năm nay, vẫn cao nhưng thấp hơn mức trung bình 6.6% của năm 2025. Tuy nhiên tỷ lệ hàng tồn kho trên doanh số vẫn cao và điều này có thể hạn chế sự gia tăng mạnh của hoạt động xây dựng nhà ở đơn lẻ.

Wells Fargo