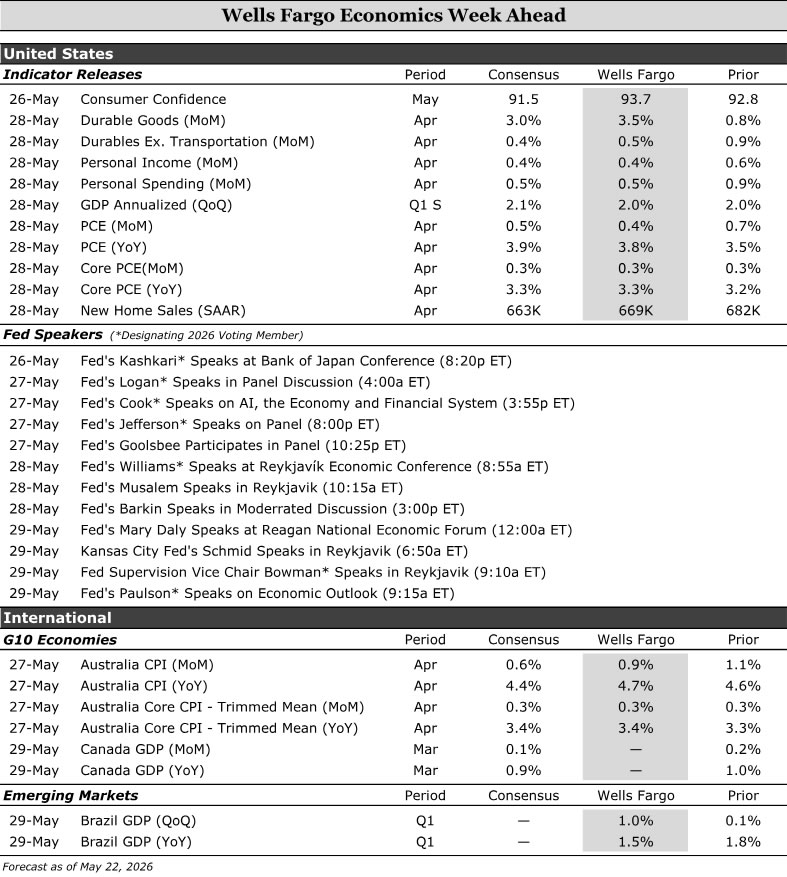

Wells Fargo: Thị trường bước vào tuần dữ liệu quan trọng giữa áp lực lạm phát toàn cầu

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo.

Triển vọng kinh tế Mỹ

Thu nhập và chi tiêu cá nhân • thứ Năm

Chi tiêu tiêu dùng nhìn chung tiếp tục duy trì trong tháng 4, dù bối cảnh đang trở nên khó khăn hơn khi xung đột Iran kéo dài. Doanh số bán lẻ nhóm đối chứng — không bao gồm xăng dầu, ô tô, vật liệu xây dựng và nhà hàng — tăng 0.5% trong tháng và vẫn tăng trưởng dương ngay cả khi điều chỉnh theo lạm phát. Diễn biến này cùng với các điều chỉnh tăng nhẹ đối với dữ liệu trước đó cho thấy chi tiêu hàng hóa đã khởi đầu quý 2 tương đối tích cực. Tuy nhiên, các hộ gia đình đang hoạt động trong môi trường tài chính hạn chế hơn khi phải cân nhắc nhiều hơn trong phân bổ chi tiêu.

Đội ngũ phân tích của Wells Fargo ước tính lạm phát tiêu dùng đo bằng chỉ số PCE tăng 0.4% trong tháng 4, gần như xóa sạch mức tăng 0.5% của chi tiêu danh nghĩa. Áp lực giá quay trở lại đang bào mòn sức mua của hộ gia đình, trong khi thị trường lao động hạ nhiệt và tuyển dụng kém tích cực gây sức ép lên tăng trưởng tiền lương. Nhóm phân tích dự báo thu nhập cá nhân tăng 0.4%, đồng nghĩa tăng trưởng thu nhập thực vẫn yếu và khó duy trì động lực chi tiêu hiện tại.

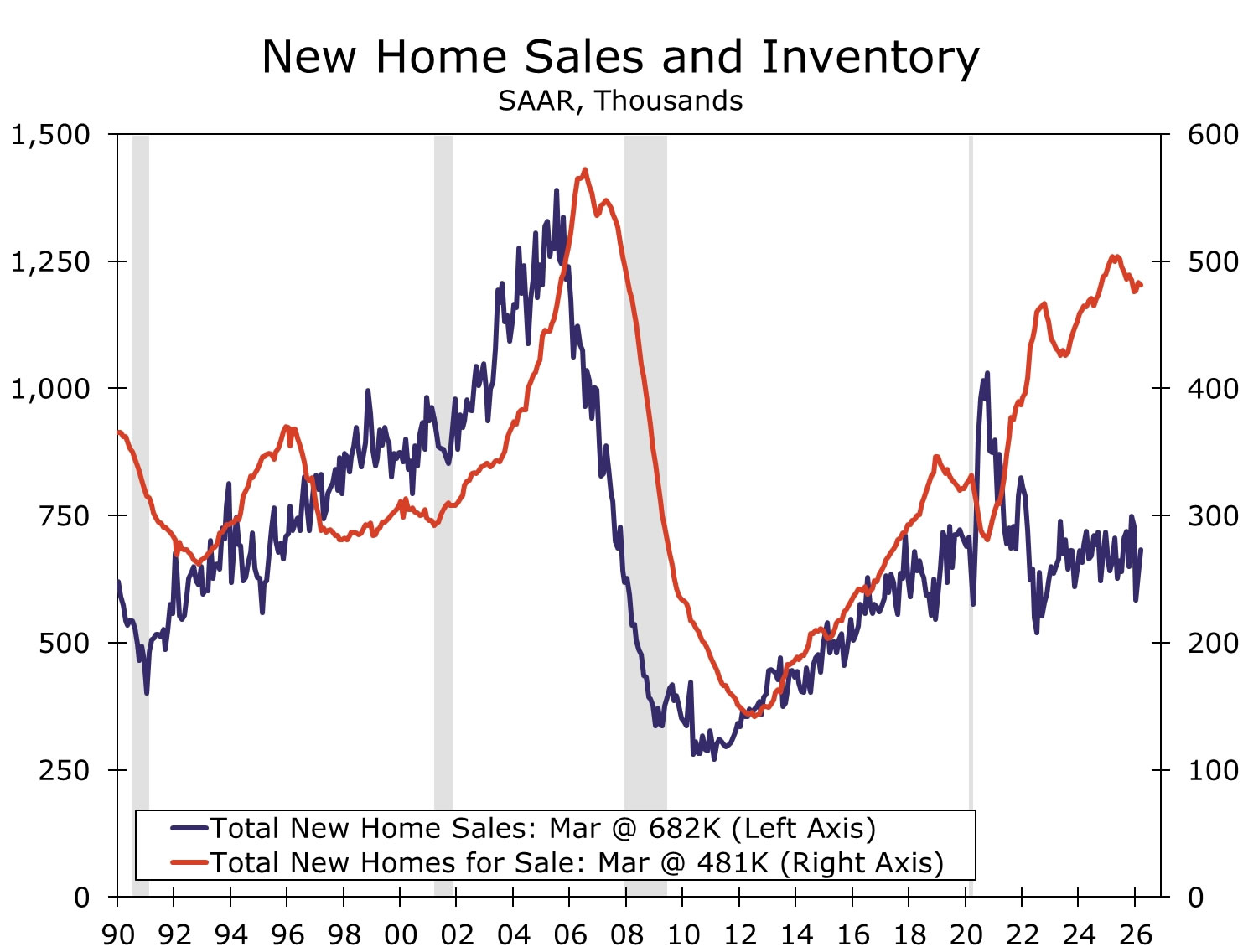

Doanh số bán nhà mới • thứ Năm

Xu hướng doanh số đã cải thiện trong vài tháng gần đây. Trong tháng 3, doanh số đạt tốc độ 682,000 căn, tăng 3.3% so với cùng kỳ năm trước. Tuy nhiên, thị trường nhà ở mới nhìn chung vẫn khá yếu. Các nhà phát triển tiếp tục sử dụng ưu đãi như hỗ trợ lãi suất vay thế chấp hoặc giảm giá để kích cầu. Giá bán trung vị nhà mới trong tháng 3 giảm 6.2% so với cùng kỳ năm trước. Trong khi đó, lượng tồn kho vẫn ở mức cao với 481,000 căn nhà mới sẵn sàng bán ra trong tháng 3.

Trong thời gian tới, các chuyên gia dự báo doanh số bán nhà mới giảm về tốc độ 669,000 căn trong tháng 4. Lãi suất vay thế chấp đã tăng trở lại trong những tháng gần đây và hiện dao động quanh mức 6.5%, chủ yếu phản ánh tác động từ xung đột Trung Đông và khả năng Fed kết thúc chu kỳ nới lỏng do lạm phát cao hơn. Ngoài áp lực khả năng chi trả suy giảm, nền tảng thị trường lao động yếu cũng là yếu tố cản trở nhu cầu. Bên cạnh đó, các nhà phát triển còn đối mặt với nhiều khó khăn về nguồn cung, bao gồm tồn kho cao, giá đất tăng và chi phí vật liệu xây dựng cùng lao động leo thang.

Triển vọng kinh tế G10

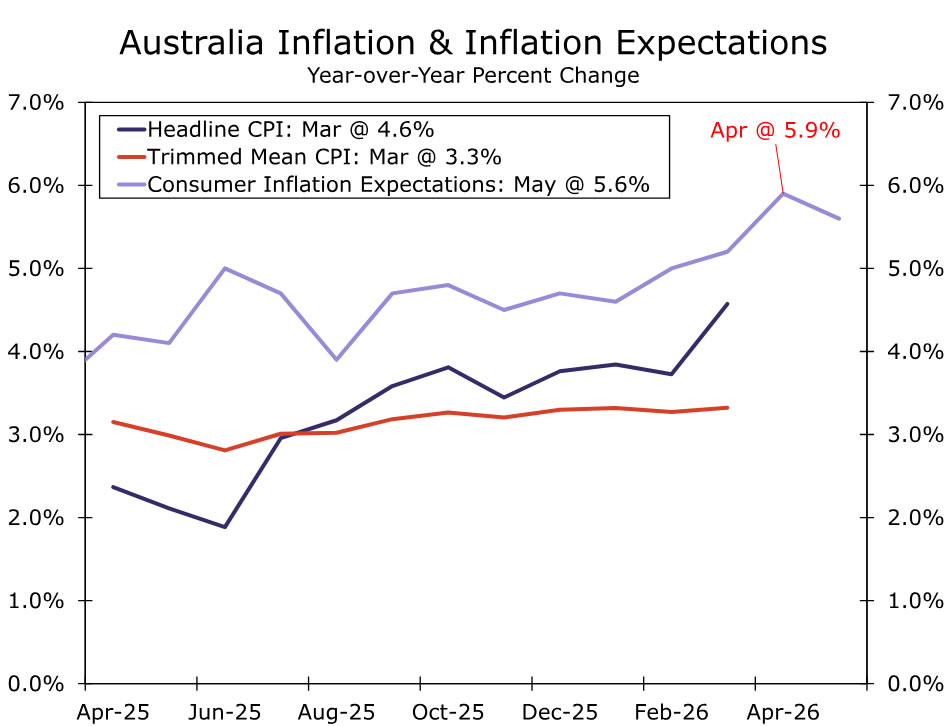

CPI Australia • thứ Tư

Tuần tới, Australia sẽ công bố dữ liệu lạm phát tháng 4. Nhóm phân tích dự báo CPI toàn phần tăng 4.7% so với cùng kỳ năm trước, trong khi trimmed mean inflation ở mức 3.4%. Trong tháng 3, CPI tăng 4.6%, chủ yếu do giá nhiên liệu tăng 33% theo tháng.

Chính phủ Australia đã triển khai biện pháp tạm thời giảm một nửa thuế tiêu thụ nhiên liệu từ ngày 1/4, qua đó kéo giảm giá xăng bán lẻ trung bình. Tại cuộc họp chính sách tháng 5, RBA cho biết biện pháp này có thể giúp giảm khoảng 0.5 điểm phần trăm lạm phát theo năm trong tháng 4.

Dù vậy, cú sốc chi phí hiện không chỉ giới hạn ở nhiên liệu. PMI tháng 4 cùng các khảo sát doanh nghiệp cho thấy áp lực giá tiếp tục gia tăng khi các công ty nâng giá bán đầu ra với tốc độ thuộc hàng nhanh nhất trong lịch sử khảo sát kéo dài một thập kỷ qua. Tác động lan tỏa có thể xuất hiện ở các nhóm thực phẩm, giải trí và nhà ở. Các nhà hàng đã áp dụng phụ phí nhiên liệu tạm thời, trong khi chi phí vật liệu xây dựng như ống dẫn, gỗ và nhựa cũng tăng mạnh. Hoạt động du lịch dịp lễ Phục Sinh theo mùa cũng có thể đẩy lạm phát nhóm giải trí và văn hóa đi lên.

Trong bối cảnh RBA đặc biệt chú trọng rủi ro lạm phát và kỳ vọng lạm phát như “kim chỉ nam”, dữ liệu tháng 4 sẽ đóng vai trò quan trọng trong đánh giá tốc độ lan tỏa của chi phí đầu vào vào rổ lạm phát chung. Nếu dữ liệu cao hơn kỳ vọng, rủi ro tăng thêm đối với Cash Rate sẽ gia tăng, đặc biệt sau khi ngân sách liên bang giai đoạn 2026–2027 mang tính hỗ trợ tăng trưởng nhiều hơn.

Dù vậy, dữ liệu thị trường lao động gần đây đã xuất hiện dấu hiệu hạ nhiệt, qua đó củng cố cách tiếp cận phụ thuộc dữ liệu. Wells Fargo tiếp tục kỳ vọng RBA sẽ giữ nguyên lãi suất trong tháng 6 và tăng lãi suất vào tháng 8, đưa Cash Rate lên mức cuối chu kỳ 4.60%. Quyết định tiếp theo của RBA sẽ phụ thuộc vào diễn biến xung đột Trung Đông, phản ứng của lạm phát trước ba đợt tăng lãi suất trong năm nay, cùng triển vọng tăng trưởng và thị trường lao động.

Triển vọng thị trường mới nổi

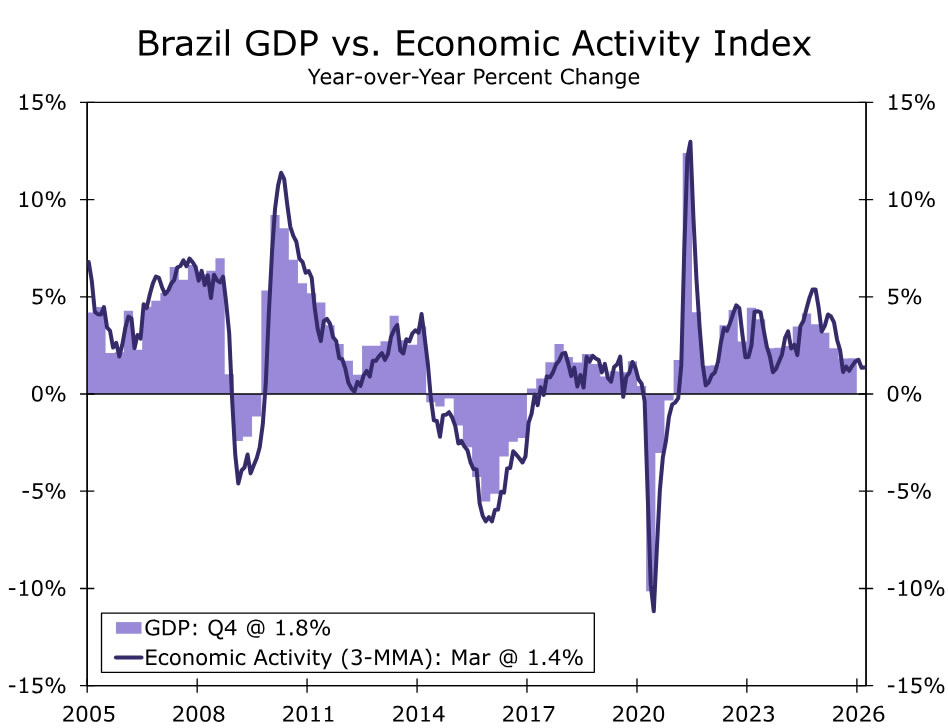

GDP Brazil • thứ Sáu

Dữ liệu GDP quý 1/2026 của Brazil sẽ được công bố trong tuần tới và nhiều khả năng cho thấy nền kinh tế tăng trưởng 1.0% theo quý và 1.5% theo năm. Mức tăng mạnh của tiền lương thực cùng chính sách tài khóa hỗ trợ tiếp tục thúc đẩy tiêu dùng, giúp hoạt động kinh tế khởi đầu năm tương đối tích cực.

Tuy nhiên, tăng trưởng nhiều khả năng sẽ chậm lại sau quý 1 khi chính sách thắt chặt bắt đầu tạo sức ép rõ rệt hơn lên nền kinh tế. Bối cảnh lạm phát cũng trở nên phức tạp hơn khi xu hướng giảm lạm phát nhờ chu kỳ thắt chặt mạnh năm ngoái đang chịu sức ép mới từ giá hàng hóa toàn cầu do xung đột Trung Đông cùng các rủi ro tài khóa trong nước kéo dài.

Các yếu tố liên quan tới năm bầu cử cũng có thể gia tăng áp lực đối với các chính sách tài khóa hỗ trợ tăng trưởng mạnh hơn, trong khi kỳ vọng lạm phát dài hạn tiếp tục đi lên ở cả khảo sát và thị trường. Những yếu tố này sẽ hạn chế dư địa nới lỏng chính sách tiền tệ.

Trong bối cảnh đó, các nhà phân tích vẫn kỳ vọng Ngân hàng Trung ương Brazil (BCB) sẽ tiếp tục nới lỏng chính sách, nhưng với tốc độ thận trọng hơn so với dự báo đầu năm. Wells Fargo hiện dự báo số lần cắt giảm lãi suất trong phần còn lại của năm 2026 sẽ ít hơn trước.

Dù chu kỳ nới lỏng nhiều khả năng kéo dài sang năm 2027, các chuyên gia kỳ vọng lãi suất cuối chu kỳ sẽ ở mức cao hơn khi các quyết định chính sách ngày càng chịu tác động lớn từ triển vọng lạm phát thay vì chỉ dựa trên điều kiện tăng trưởng kinh tế.

Wells Fargo